夜雨聆风

夜雨聆风

千亿AI算力PCB巨头冲刺港股!沪电股份年赚38亿,泰国基地产能利用率超90%

从TOP TOY到玛冀电子,港股IPO的“接力棒”交到了一家让英伟达、华为都离不开的“算力基建卖铲人”手中。

2025年11月28日,沪电股份(002463.SZ) 正式向港交所递交H股上市申请,拟构建“A+H”双融资平台,联席保荐人为市场头部投行。这家全球PCB行业的“隐形冠军”,2025年交出了一份“炸裂”的成绩单:营收189.45亿元、净利润38.22亿元,双双创下历史新高。

这是一场“算力龙头”的全球化资本进阶。我们从上市进程、财务基本面、AI算力赛道景气度、全球化布局等维度进行深度拆解。

一、江湖地位:AI算力PCB“卖铲人”,高速交换机营收翻倍

沪电股份的故事,始于1992年昆山。30余年深耕,公司已成为全球印制电路板行业的领军企业,产品广泛应用于AI服务器、高速网络交换机、智能汽车等新兴计算场景。

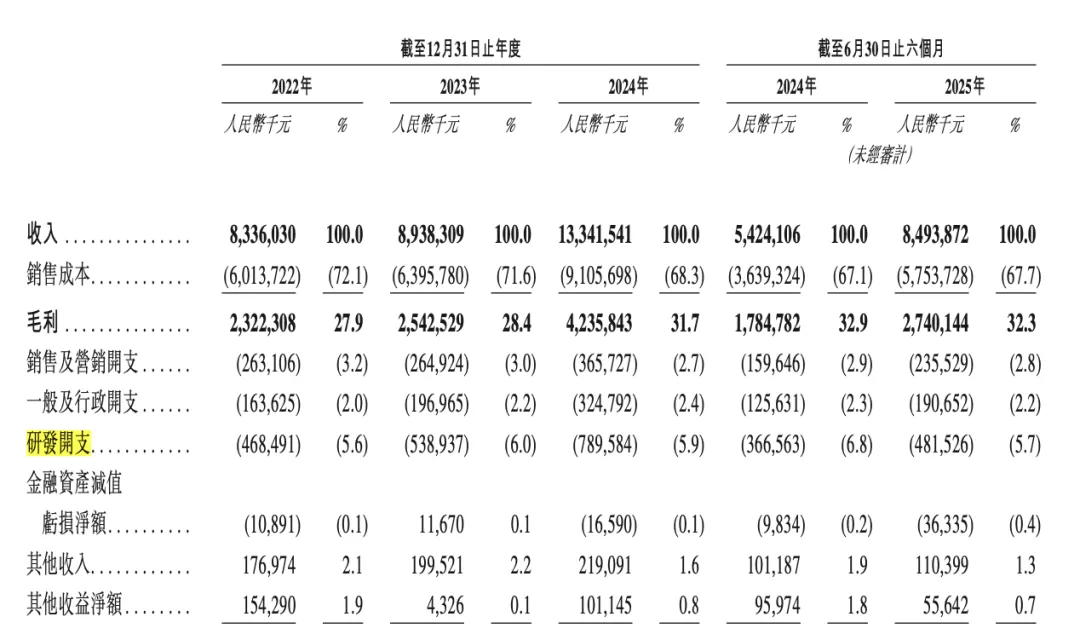

业绩“炸裂”创历史新高:2025年全年,公司实现营业收入189.45亿元,同比增长42%;归母净利润38.22亿元,同比增长47.74%。这一业绩增速,在A股PCB板块中名列前茅。

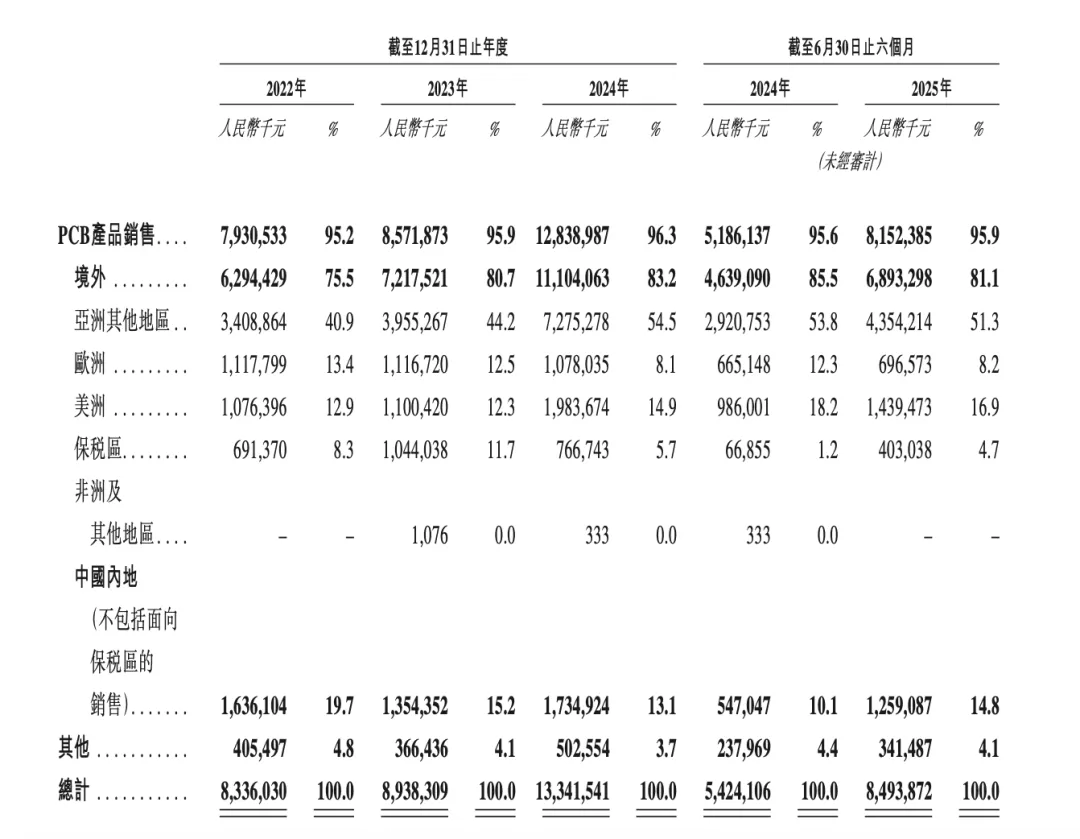

核心业务结构持续优化:PCB业务实现营收181.43亿元,同比增长41.31%,毛利率提升至36.91%。分应用领域看:

-

数据通讯领域:营收146.56亿元,同比增长45.21%,毛利率39.68%

-

智能汽车领域:营收30.45亿元,同比增长26.41%

-

高速网络交换机及路由器:营收81.69亿元,同比激增109.89%,成为公司增长最快的细分领域

技术壁垒“硬核”:公司下一代GPU平台产品已顺利通过认证,全面进入工程打样阶段;基于NPC、CPC结构的1.6T高速交换机产品已完成客户端认证,开始小批量交付。在AI算力需求爆发的背景下,沪电股份凭借深厚的技术积累,成为全球头部AI芯片厂商的核心PCB供应商。

二、财务“印钞机”:年赚38亿、毛利率36.9%,研发投入超11亿

翻开沪电股份的财报,这是一家“既赚钱又肯投入”的优质制造企业:

亮眼数据:

-

营收高速增长:2025年189.45亿元(+42%),Q4单季54.33亿元创历史新高

-

净利润同步飙升:38.22亿元(+47.74%),净利率达20.16%

-

毛利率持续改善:35.48%,同比提升0.94个百分点

-

每股收益:1.9875元

研发投入“不惜血本”:2025年公司研发投入约11.4亿元,同比增长44.5%。公司正大力投资CoWoP、mSAP及光铜融合等前沿技术研发,扩充高端产品产能,优化产品结构。

分红回馈股东:公司拟向全体股东每10股派发现金5元,合计派发现金9.62亿元。

机构一致看好:招商证券预测公司2026-2028年归母净利润分别为59.4/99.1/138.6亿元;中泰证券给出2026年净利润57.45亿元的预测;财通证券预计2026年净利润55.76亿元。多家机构维持“买入”或“强烈推荐”评级。

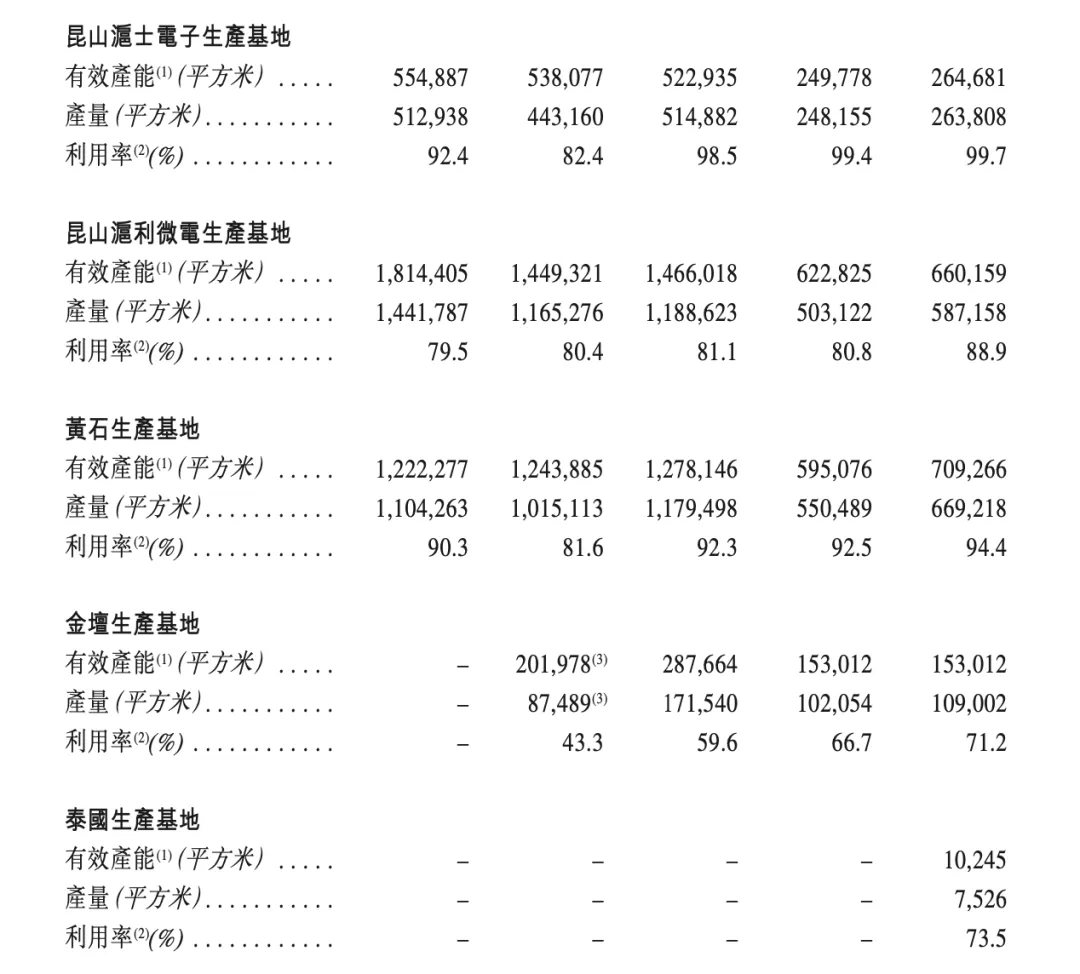

三、全球化布局:泰国基地产能利用率超90%,H股上市助力出海

沪电股份的全球化战略已进入收获期。

泰国基地全面投产:公司泰国生产基地已从产能爬坡期全面迈入高效规模化运营期。数据通讯事业部已有超70%的海外客户完成认证,2026年第一季度其产能利用率已超90%,扩容产能预计将于2026年第二季度有序释放。汽车事业部自2025年四季度启动试产以来,2026年已进入量产阶段,产能稳步爬坡。

H股上市“双轮驱动”:公司于2025年11月28日向港交所递交H股上市申请,计划拓展国际融资渠道并支持全球化战略。H股发行募集资金拟用于产能扩张、高性能PCB研发及战略性投资。这一“A+H”布局,将助力公司深化与欧美头部客户的战略合作,提升全球市场份额。

国内产能同步扩张:公司计划在青淞、沪利微电分别新增投资33亿元、55亿元,以满足市场对高端印制电路板的中长期增量需求。人工智能芯片配套高端印制电路板扩产项目正有序推进,预计2026年下半年进入试产阶段。

四、AI算力赛道:PCB行业迎“黄金时代”,沪电深度受益

AI算力需求的爆发,正在重塑全球PCB行业的竞争格局。

行业趋势向上:全球主要云厂商持续加大AI领域资本开支,加速推动AI服务器和高速网络交换机等计算基础设施的大规模部署。高规格硬件正驱动HLC与HDI等工艺走向深度融合,18层及以上的超高层板、高阶HDI以及先进封装基板等技术壁垒极高的产品将持续主导市场的绝对增量空间。

沪电的卡位优势:公司依托长期累积的产品平衡布局以及深耕多年的高性能技术壁垒与高信赖性品质口碑,将深度受益于AI驱动PCB行业需求的强劲增长。招商证券指出,数通领域PCB技术跃迁正在重构行业竞争边界,高阶PCB产品需求将向行业头部厂商集中,呈现“入场者多、通关者少”的格局。

2026年展望乐观:机构预测2026年AI将继续拉动全球PCB市场强劲增长,推动行业向超高附加值产品全面跃迁。公司数据通讯领域PCB业务有望延续高速增长趋势。

五、锚定与打新前瞻:千亿市值“A+H”巨头,折价空间是关键

沪电股份的港股IPO有几个关键变量值得关注:

估值如何锚定? 截至递表前后,A股市值约1000-1100亿元。按2025年净利润38.22亿元计算,A股PE约26-28倍。机构预测2026年净利润约55-60亿元,对应A股前瞻PE约17-20倍。H股发行通常存在折价,若较A股折让20%-30%,对应2025年PE约18-22倍、2026年PE约12-16倍,在PCB板块中具备较强吸引力。

锚定阵容猜想:沪电股份作为AI算力核心标的,且海外收入占比较高,国际化叙事需要国际资本的认可。Fidelity、BlackRock等长期布局科技赛道的外资基金,或存在参与锚定的可能性。此外,公司与英伟达、华为等头部客户深度绑定,产业链资本亦值得关注。

认购倍数预判:沪电股份属于“A+H”半导体蓝筹,与AI概念股不同,“打新”热度或相对温和。但“年赚38亿、增速47%”的业绩底气和AI算力赛道的稀缺性,或吸引大量机构资金关注。预估公开发售倍数可能在15-30倍区间。

风险提示:行业竞争加剧、地缘政治风险、新增产能爬坡不及预期、客户需求波动等,是投资者需要正视的客观事实。

六、小结:“算力卖铲人”的全球化进阶

沪电股份的港股闯关,是一场“AI算力龙头”的全球化资本进阶。

从业绩成色看,年赚38亿、增速47%、毛利率36.9%,是A股PCB板块的“印钞机”;从行业景气度看,AI算力需求爆发式增长,高速交换机营收翻倍,公司正处于“戴维斯双击”的黄金窗口;从全球化布局看,泰国基地产能利用率超90%、H股上市助力出海,成长逻辑清晰。

对于锚定投资者而言,核心博弈点在于:H股发行折价幅度能否提供安全边际?AI算力高景气度能否持续驱动业绩释放?

对于普通打新者,建议重点关注正式招股书披露的定价区间和基石阵容。这家“让英伟达和华为都离不开的PCB龙头”的港股首秀,值得放入观察列表持续跟踪。

关注“得财经”,掌握更多港股锚定信息。

附:沪电股份港股IPO核心数据速览(据公开信息整理,截至2026年4月19日)

|

|

|

|---|---|

| 递表时间 |

|

| 中签结果公布时间 |

|

| 暗盘时间 |

|

| 预计上市日期 |

|

| 全球发售量 |

|

| 分配机制 |

|

| 发行价区间 |

|

| 每手买卖单位 |

|

| 入场费 |

|

| 香港公开发售手数 |

|

| 香港公开发售货量金额 |

|

| 新股发行占比 |

|

| 募资总额 |

|

| 总市值 |

|

| 发行市盈率 |

|

| 基石投资人 |

|

| 保荐/联席保荐人 |

|

| 绿鞋机制/稳价人 |

|

财务速览(2023-2025年):

-

营收:189.45亿元(2025,+42%)

-

归母净利润:38.22亿元(2025,+47.74%)

-

毛利率:35.48%

-

净利率:20.16%

-

PCB业务毛利率:36.91%

-

研发投入:11.4亿元(+44.5%)

-

每股收益:1.9875元

-

分红:10派5元,合计9.62亿元

业务结构(2025年):

-

PCB业务:181.43亿元(占比95.8%)

-

数据通讯领域:146.56亿元(+45.21%),毛利率39.68%

-

高速网络交换机及路由器:81.69亿元(+109.89%)

-

AI服务器和HPC:30.06亿元

-

智能汽车领域:30.45亿元(+26.41%)

全球化布局:

-

泰国基地:产能利用率超90%,超70%海外客户完成认证

-

国内扩产:青淞33亿、沪利微电55亿新增投资

-

AI芯片配套扩产:预计2026年下半年试产

机构盈利预测:

-

招商证券:2026年59.4亿、2027年99.1亿、2028年138.6亿

-

中泰证券:2026年57.45亿、2027年90.67亿

-

财通证券:2026年55.76亿、2027年85.48亿

网友经验参考 :

沪电股份目前处于“递表待聆讯”阶段,是2026年港股“A+H”半导体赛道最受关注的IPO之一。最大看点在于:H股折价幅度能否提供安全边际?AI算力高景气度能否持续驱动业绩? 2025年净利润38.22亿、增速47.74%、高速交换机营收翻倍,基本面扎实。建议关注正式招股书披露的定价区间和基石阵容,这类“AI算力龙头”适合对半导体赛道有长期信心的投资者。

(不构成任何投资建议,投资有风险,入市需谨慎)

#沪电股份港股IPO上市 #沪电股份港股暗盘打新 #沪电股份港股锚定基石投资