夜雨聆风

夜雨聆风

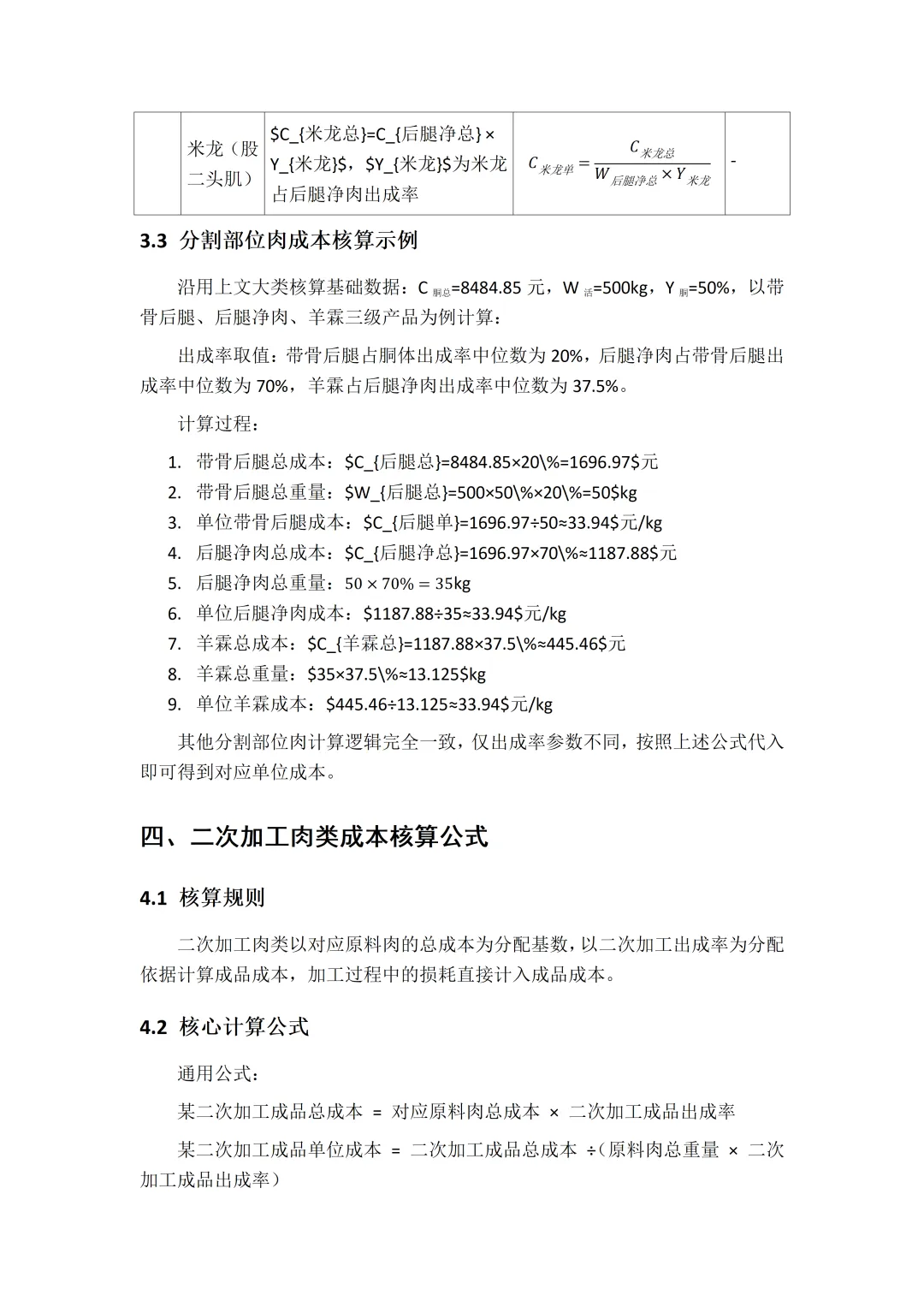

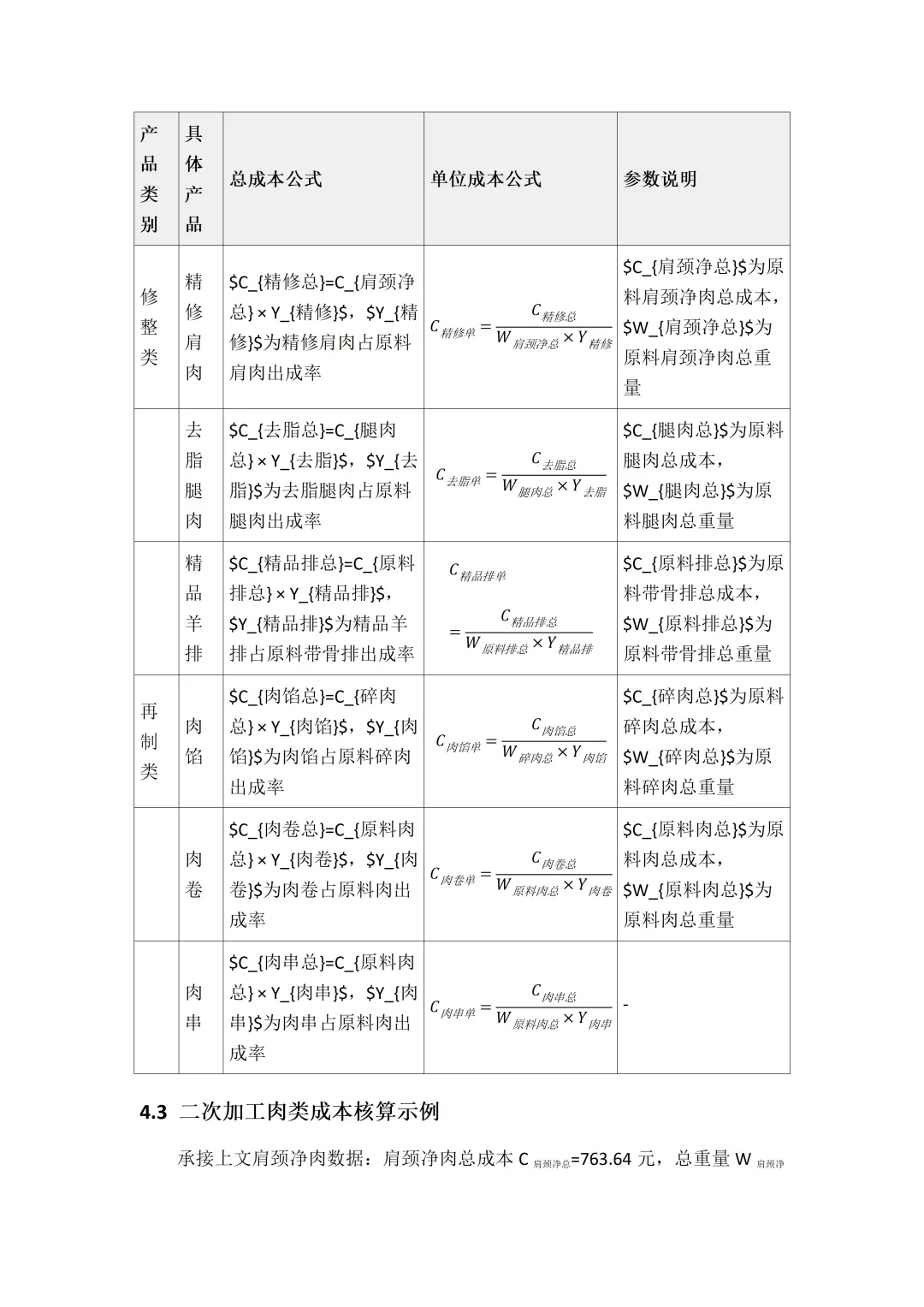

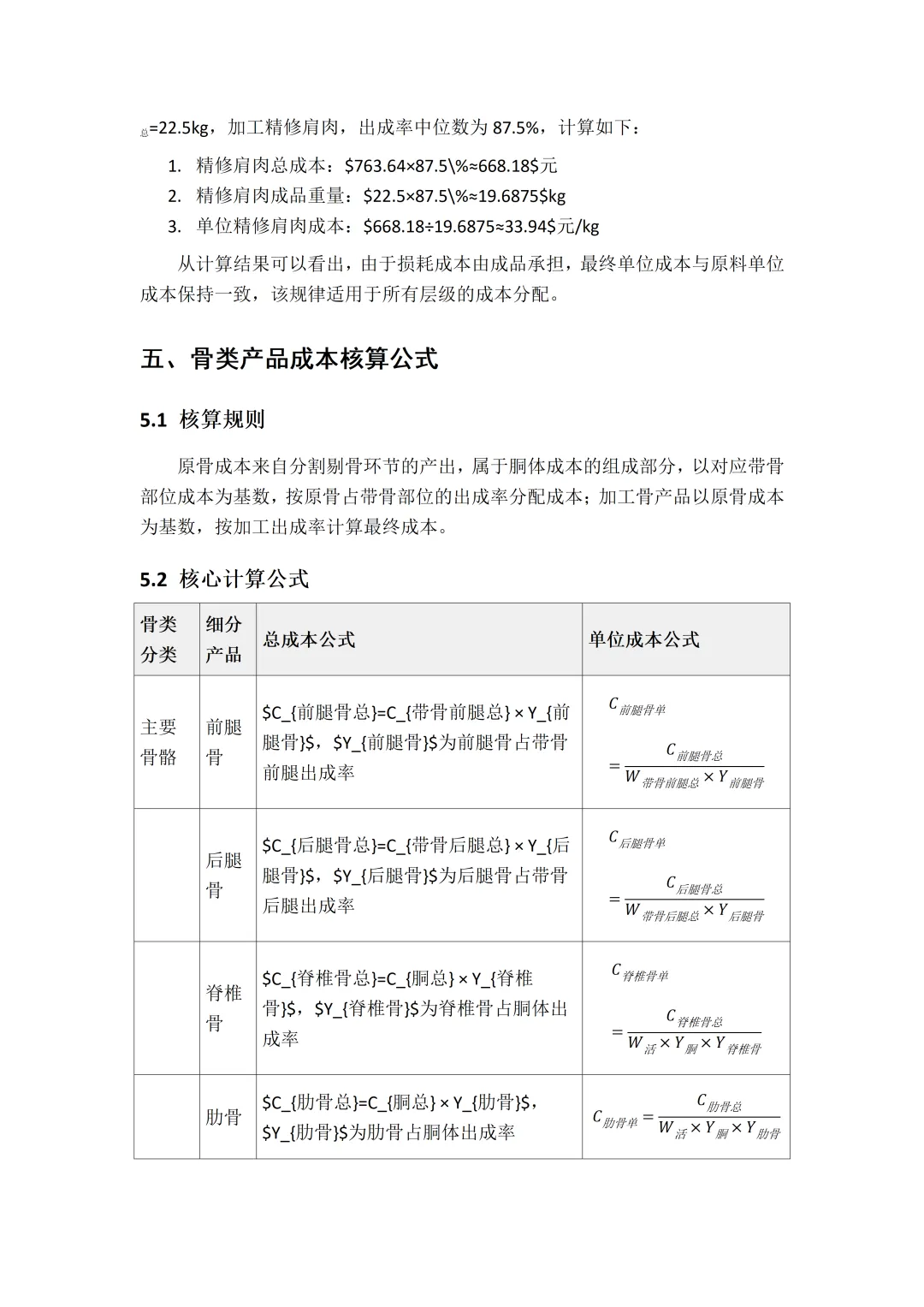

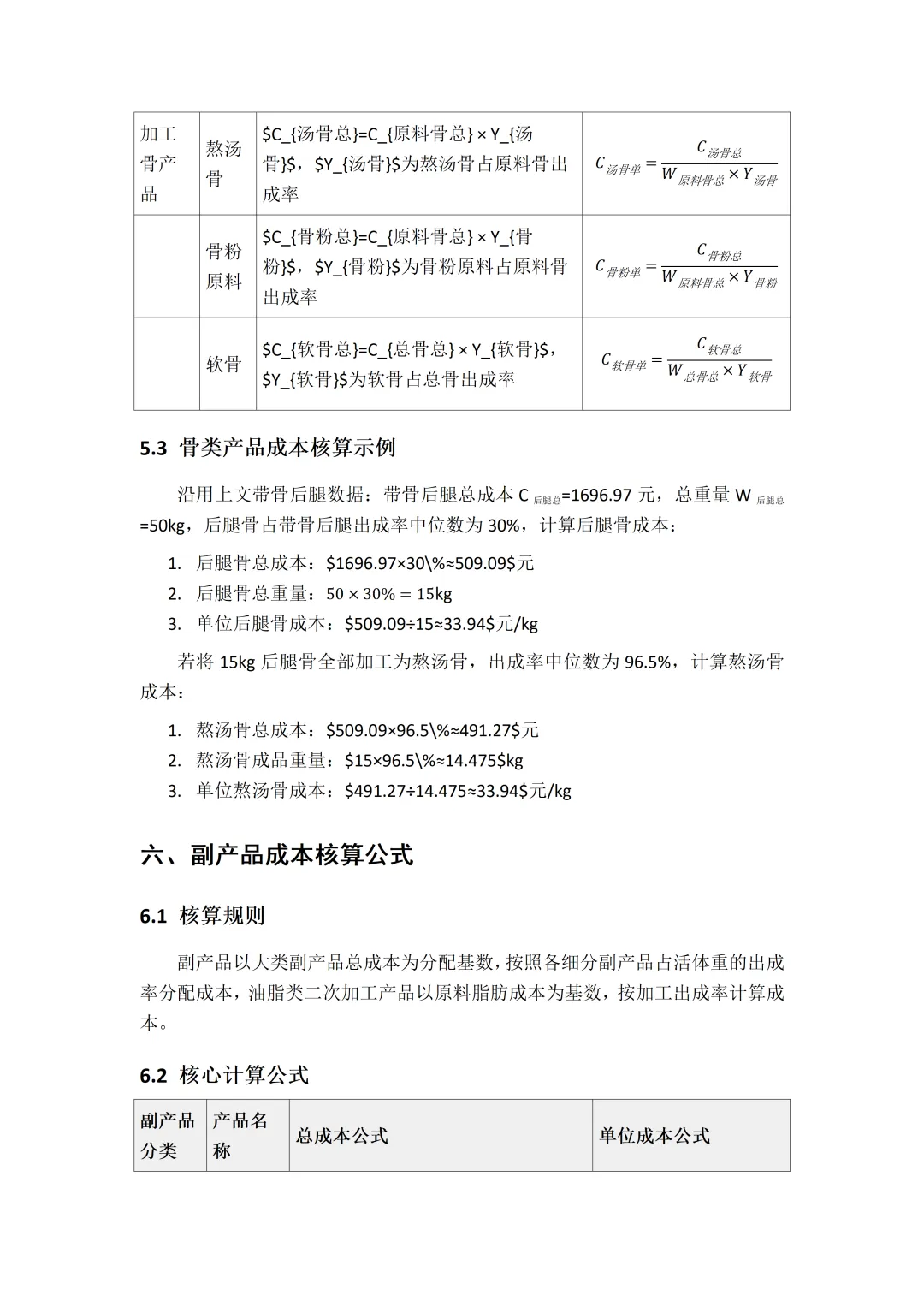

肉羊屠宰各产品成本核算公式及示例说明

点击蓝字

关注我们

在畜牧业这一古老而又充满活力的行业中,肉羊屠宰与加工环节作为连接生产与消费的桥梁,其重要性不言而喻。随着市场竞争的日益激烈和消费者对产品质量要求的不断提升,如何精准、高效地进行成本核算,成为肉羊屠宰企业提升竞争力、实现可持续发展的关键所在。在此背景下,《肉羊屠宰各产品成本核算公式及示例说明》一文应运而生,旨在为行业内外提供一套系统、实用、科学的成本核算方法。

本文的创作,源于对肉羊屠宰行业深刻洞察与长期实践的积累。我们深知,在复杂的屠宰加工流程中,每一个环节都蕴含着成本控制的潜力与挑战。从活羊采购到最终产品的市场投放,成本如何合理分配、如何精确计算每一份产品的成本,直接关系到企业的盈利能力和市场竞争力。因此,本文以批次活羊采购总成本为核心,构建了一套多层次、精细化的成本核算体系,覆盖了从大类产品到细分部位肉,再到二次加工肉类、骨类产品、副产品以及其他可利用产品的全方位成本核算。

在撰写过程中,我们力求做到理论与实践相结合,既参考了行业内的权威数据与标准,又融入了实际操作中的经验与案例。通过详细的公式推导与具体的示例说明,我们展示了如何根据出成率、采购成本等关键参数,逐步计算出各产品的总成本与单位成本。这种层层递进、由粗到细的核算方法,不仅能够帮助企业清晰地掌握成本构成,还能够为企业的成本控制与优化提供有力支持。

此外,本文还特别关注了成本核算中的特殊情况与处理方法,如不可利用损耗的成本分摊、制造费用与人工费用的二次分配等。这些内容的加入,使得本文的成本核算体系更加完善、更加贴近实际生产需求。

总之,《肉羊屠宰各产品成本核算公式及示例说明》一文是我们在肉羊屠宰行业成本核算领域的一次深入探索与实践总结。我们希望通过本文的分享,能够为肉羊屠宰企业提供一套科学、实用、易操作的成本核算工具,助力企业在激烈的市场竞争中脱颖而出,实现持续、健康、稳定的发展。同时,我们也期待与业界同仁共同交流、探讨,共同推动肉羊屠宰行业成本核算水平的不断提升。

一、成本核算基础前提

肉羊屠宰成本核算以**批次活羊采购总成本**为核心分配基数,依据各产品出成率占比分配总成本,最终得到单产品单位成本。核算需遵循以下基础规则:

· 1. 成本总基数:包含批次活羊采购价款、运输费、检疫费等直接计入采购成本的费用,不包含屠宰厂固定制造费用、人工费用等期间成本(若需分配期间成本,可按各产品产值占比二次分配,本文仅核算原料成本)。

· 2. 出成率取值:优先采用企业实际实测出成率,无实测数据可采用本文所列行业参考区间中位数。

· 3. 分配层级:按照「活羊→大类产品→细分产品」的层级依次分配成本,上一级产品成本为下一级细分产品的原料成本基数。

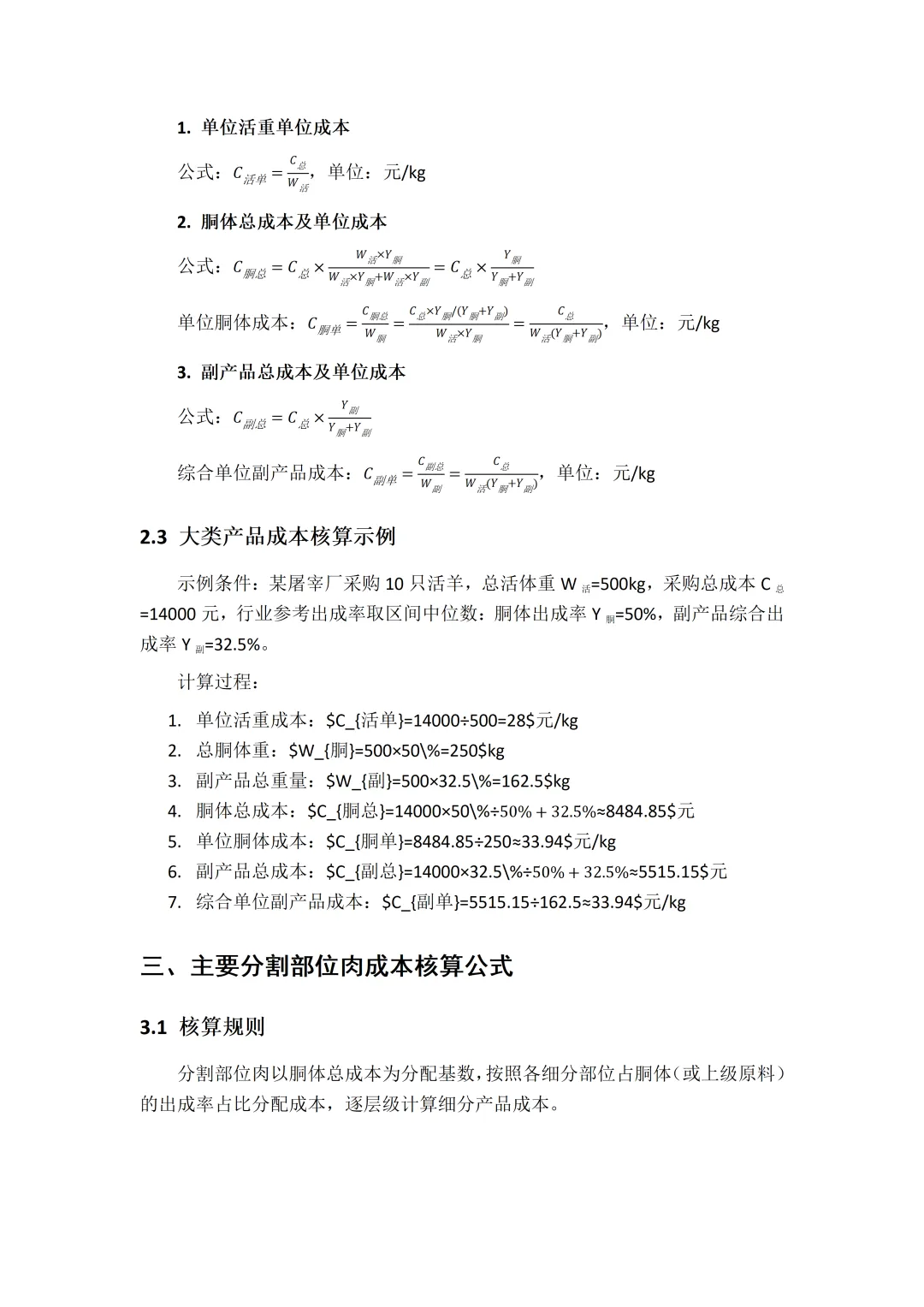

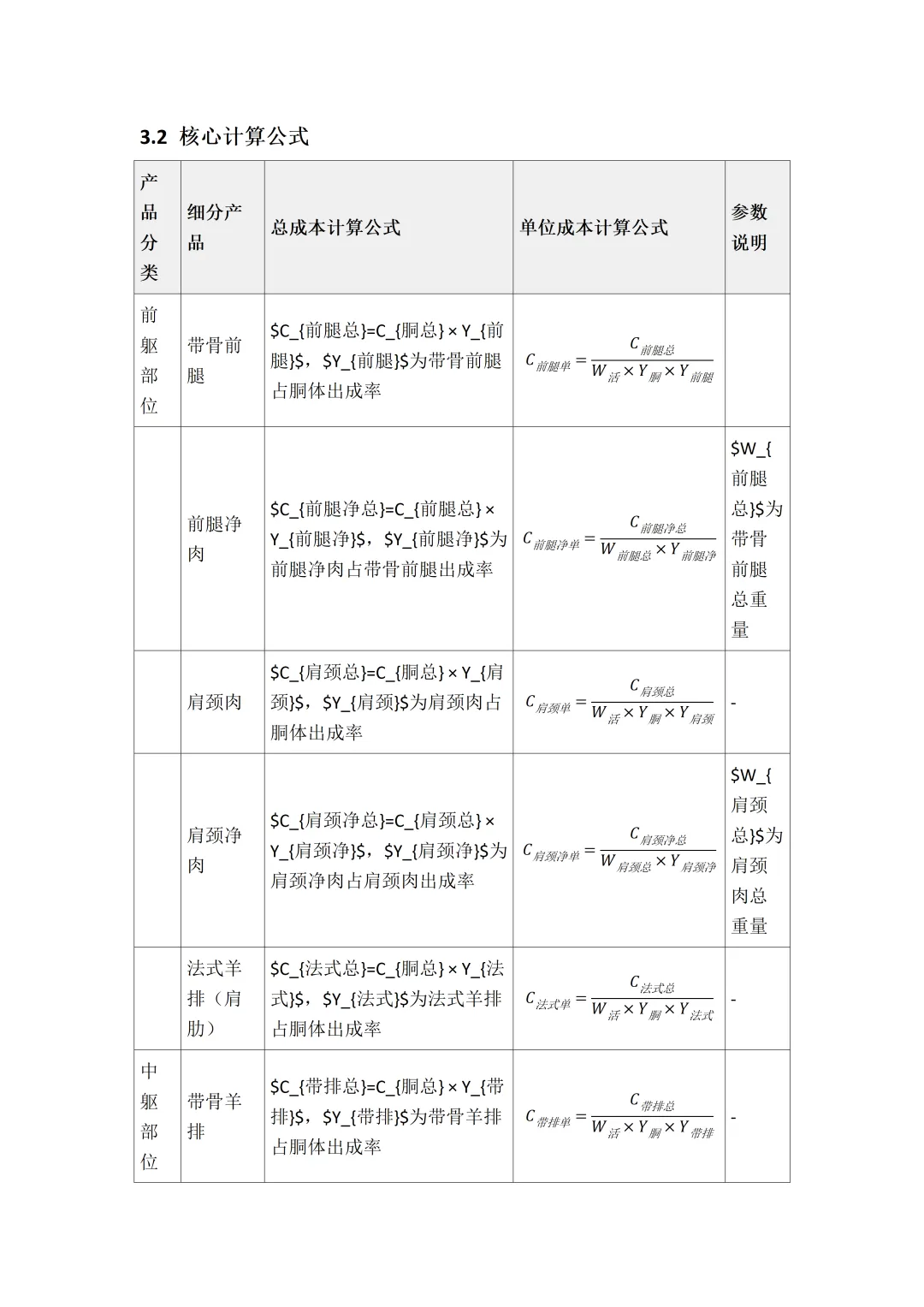

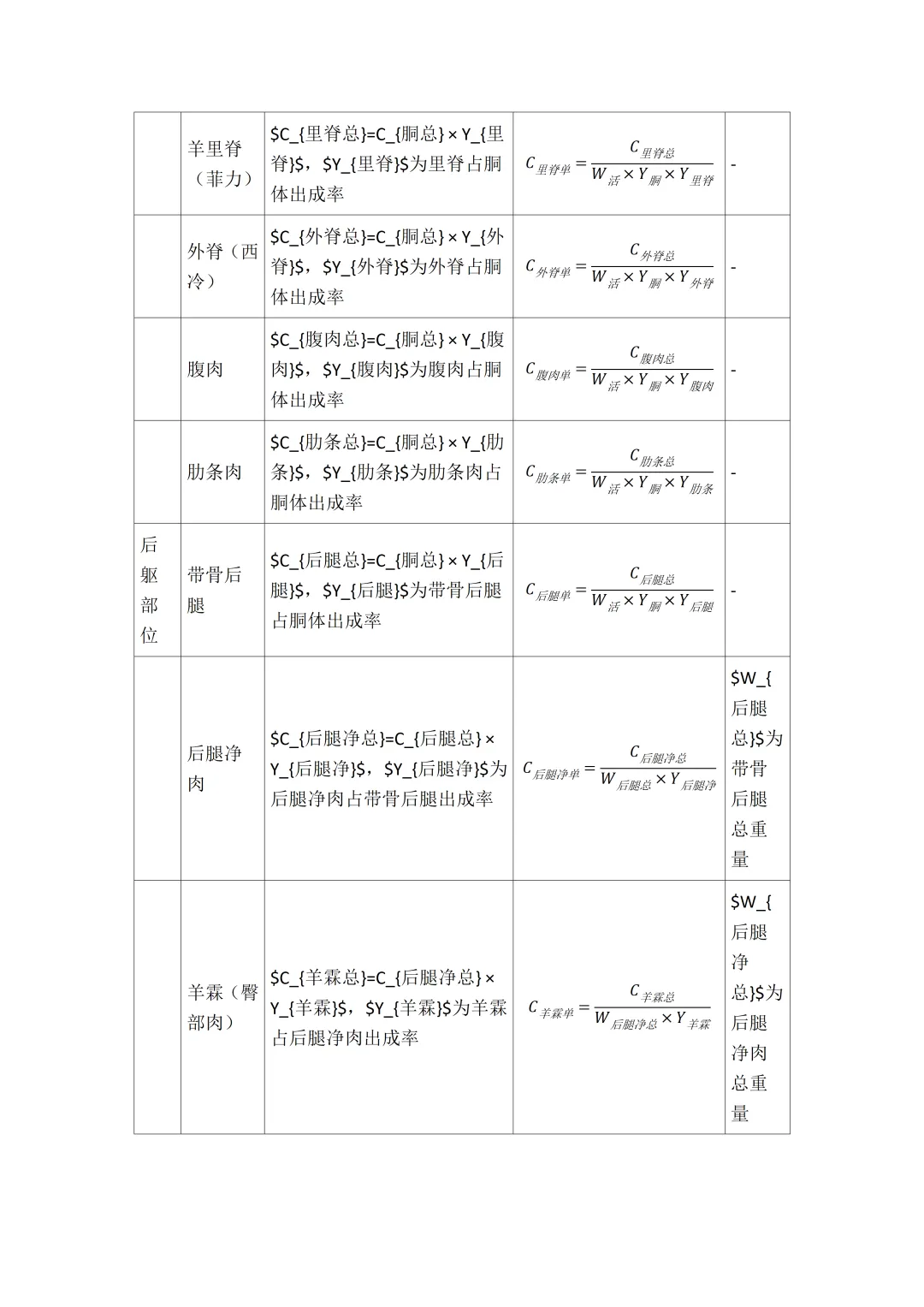

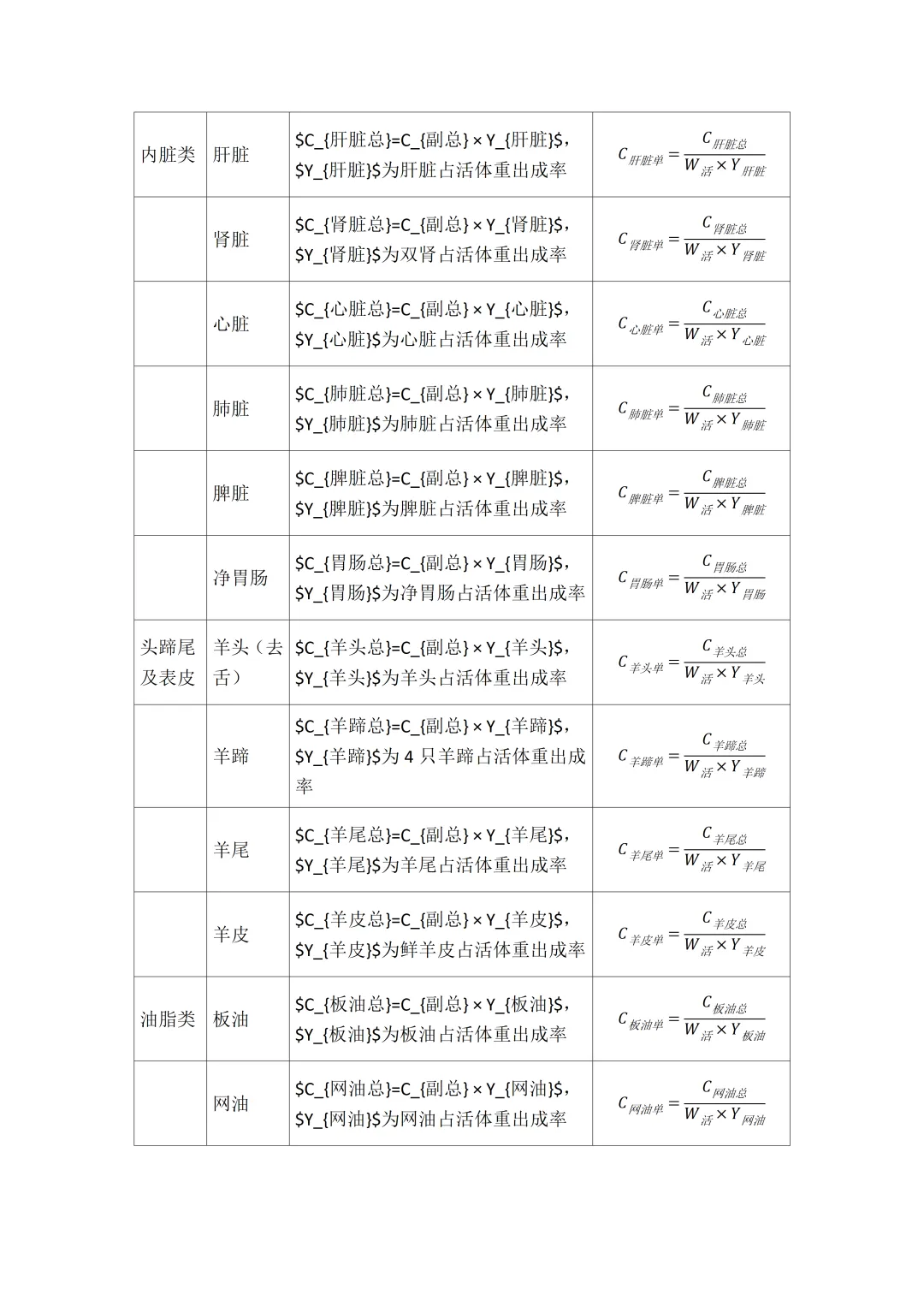

二、大类产品成本核算公式

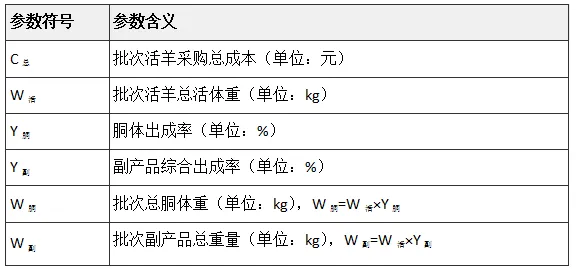

2.1 基础参数定义

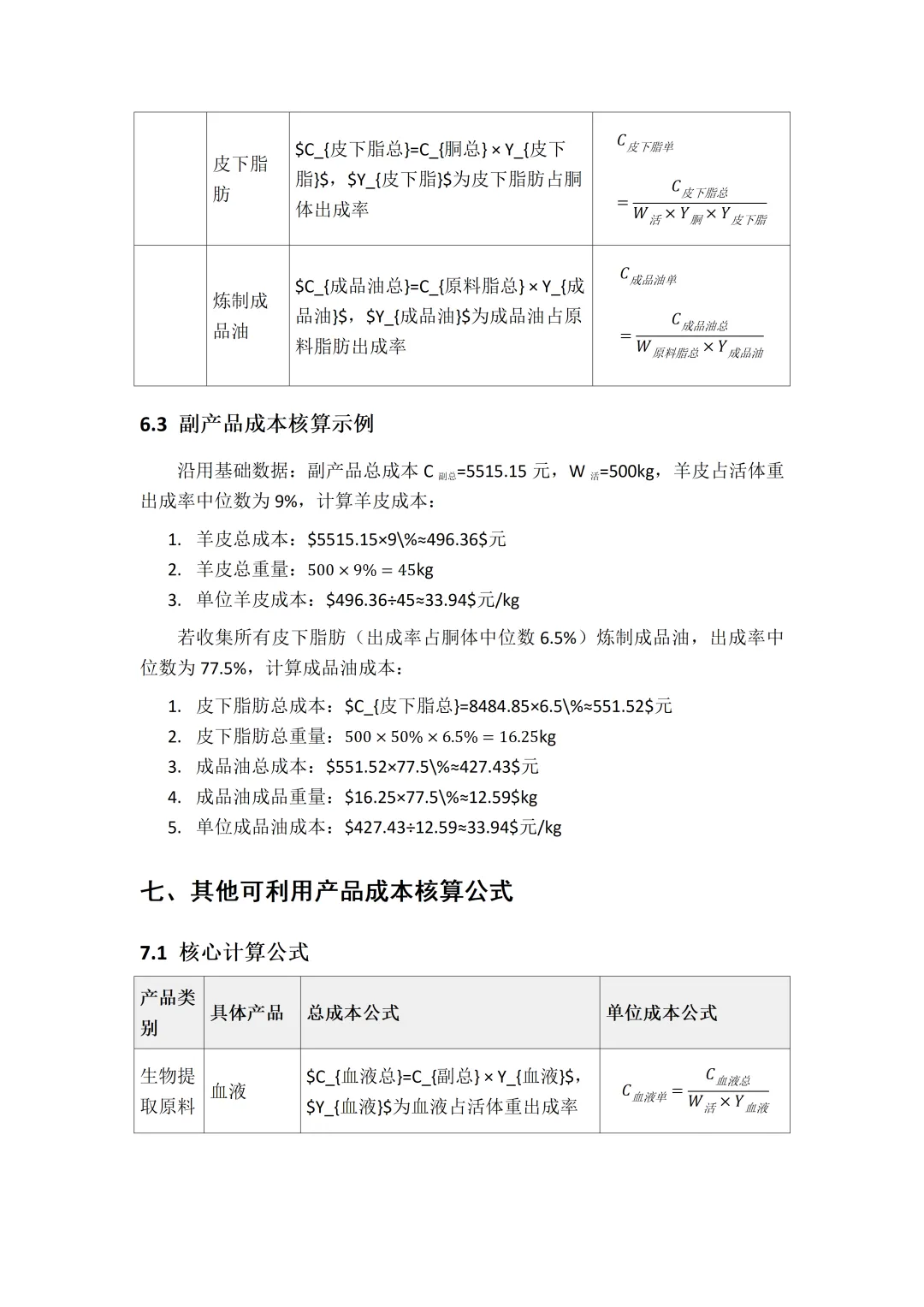

2.2 大类成本核算公式

八、成本核算特殊说明

1. 上述所有示例中单位成本一致,是因为仅分配原料成本,且默认所有产出都分摊对应成本,若存在不可利用损耗,需将损耗成本分摊到合格产品中,此时合格产品单位成本会高于上述计算值。例如:若胴体修整损耗率为3%,则胴体合格产品单位成本=原单位成本÷(1-3%),约为35元/kg。

2. 若企业需要分摊制造费用、人工费用等加工成本,可按照各产品的产值占比进行二次分配,公式为:某产品分摊加工成本=总加工成本×(某产品产量×该产品市场价)÷Σ(所有产品产量×对应市场价),最终单位完全成本=单位原料成本+单位分摊加工成本。

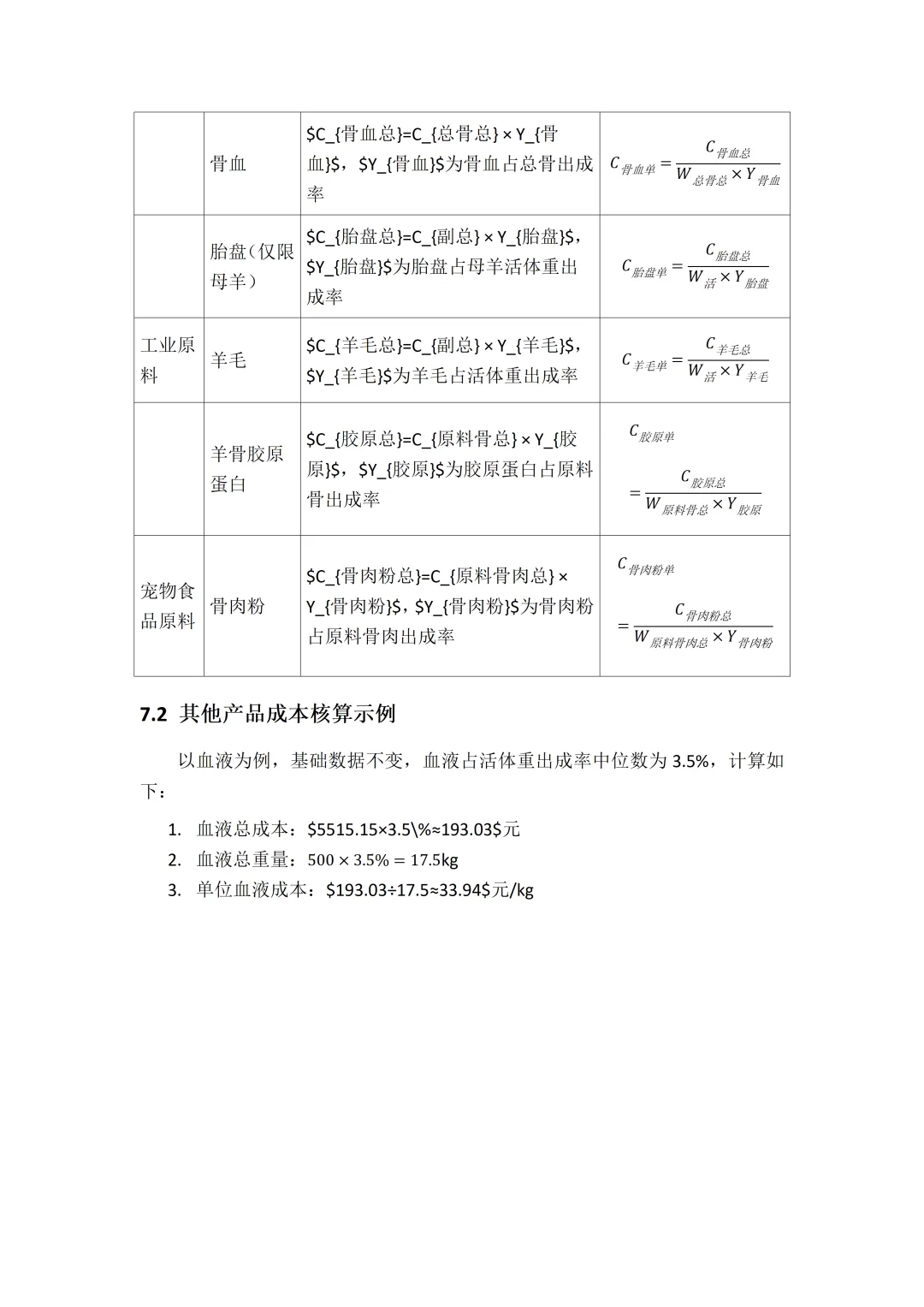

3. 实际核算中,企业应优先采用自身实测出成率,若实际出成率低于行业参考区间下限,需分析生产环节损耗原因,优化屠宰分割工艺,提升原料利用率。

END

YISHUN

微信号丨ximi1679

商务合作丨18978184889

点赞

收藏

分享