夜雨聆风

夜雨聆风

IPO过会案例:说明发行人是否仅对采购材料做简单物理加工,研发强度能否满足研发需求,研发费用率低于可比公司的原因及合理性

【问询原文】

请发行人:

说明采购的原材料本身是否具备导热、导电等功能,发行人是否仅做简单物理加工。说明发行人研发机制、研发人员、研发强度能否满足研发需求,研发费用率低于可比公司的原因及合理性;

【企业回复】

1.说明采购的原材料本身是否具备导热、导电等功能,发行人是否仅做简单物理加工

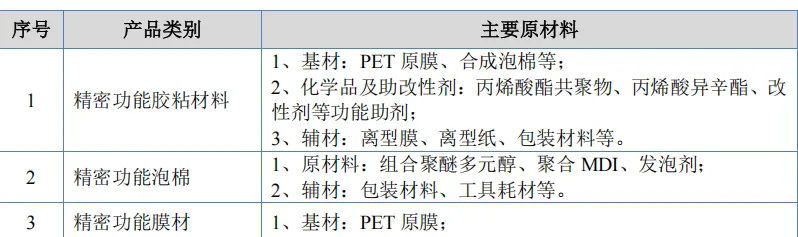

报告期内,发行人主要原材料主要可以分为基材、化学品和离型材料等辅材三类,主要物料具体包括丙烯酸酯及其共聚物、聚酯薄膜和合成泡棉基材、离型膜/离型纸等。

发行人各类业务对应的主要原材料如下:

具体而言:

发行人采购的化学品为丙烯酸异辛酯等化学单体、丙烯酸酯共聚物等基础胶水、聚醚和 MDI 等发泡原材料,以及其他催化剂、助剂、改性剂等,需要经过聚合反应、发泡、涂布等生产过程后进入产品并发挥功能作用;发行人采购的基材主要包括 PET 原膜基材、PE 泡棉基材/EVA 泡棉基材、原布基材等其他基材,基材主要为标准化通用材料,具备基材的基础性能,通常不具备具体应用在下游重点产品中的特定功能性能,更不具备复合功能,通过基材预处理、精密涂布等生产工艺后,与功能涂层材料共同进入产品并发挥功能作用。

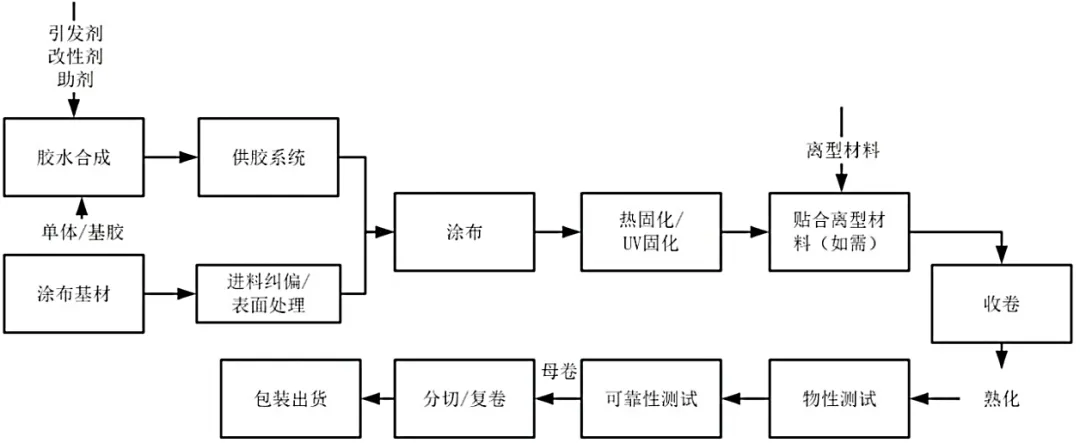

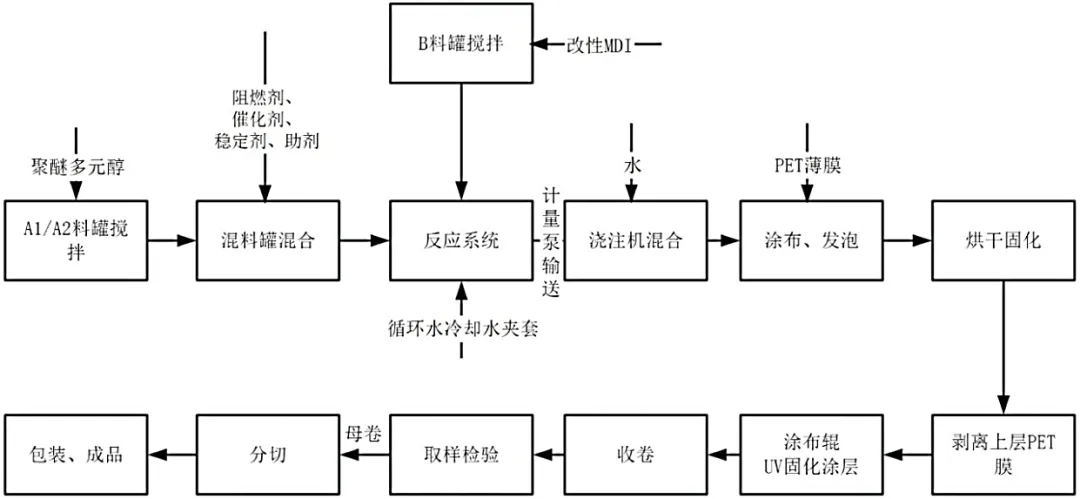

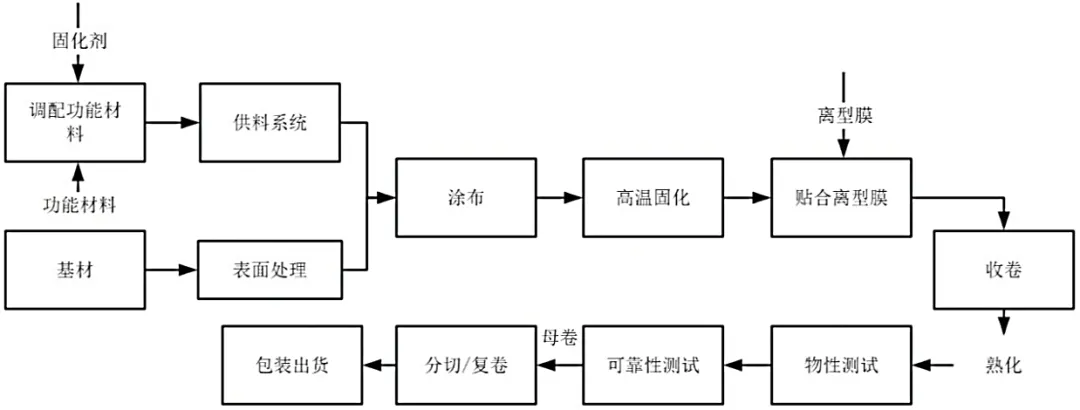

主要产品生产流程及方式如下:

(1)精密胶粘材料

(2)泡棉材料

综上分析,发行人采购的原材料本身不具备主营业务产品的形态、理化特性及功能,精密涂布、固化发泡等生产工艺使得原材料的形态特征、功能属性发生了根本性变化,发行人的业务不属于仅做简单物理加工的情形。

发行人研发模式主要为自主研发,研发活动主要围绕精密功能材料的功能属性展开,采用以客户需求、市场趋势等为导向的自主研发模式,为客户提供各类精密功能材料产品。

尽管发行人各年度的研发投入存在一定波动,但总体呈现出稳步上升的趋势,发行人对研发工作的重视程度持续提升,根据自身战略发展需要和市场环境变化合理确定研发项目,组织开展研发活动,并且具备稳定的研发投入能力,为各项研发项目的顺利推进提供了有效的资金保障,能够充分满足不同研发阶段的资金需求,确保研发项目按照既定计划有序开展。

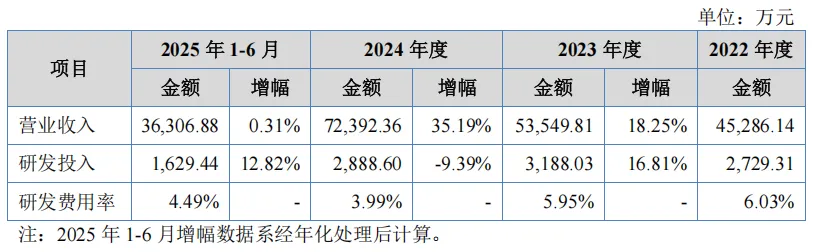

报告期内,发行人研发投入及占营业收入比例如下:

报告期内,发行人研发活动强度能够满足研发需求以及业务发展需要。报告期内,发行人研发投入分别为 2,729.31 万元、3,188.03 万元、2,888.60 万元和1,629.44 万元,发行人研发费用占营业收入的比例分别为 6.03%、5.95%、3.99%和 4.49%,发行人研发费用率整体呈小幅下降趋势。研发费用率有所下降主要原因系:

①2024 年以来收入增长较快,导致研发费用占营业收入的比重下降;

②随着公司生产经营战略调整,生产产能逐渐向安徽总部生产基地转移,公司同步调整优化研发资源配置和整合研发基地职能分布,在保持安徽、东莞、天津三大研发中心平台基础上,将研发管理、组织规划和研发试验试制活动转向以安徽总部研发基地为主,以有效整合公司及下属子公司内部资源,在更加高效合理地利用公司现有技术、人才优势的同时降本增效,发挥研发平台优势和集约效应,从而导致研发费用率有所下降。

发行人报告期内各项研发活动开展良好,研发投入和研发资源组织能够满足公司业务发展和业绩增长需求,研发费用率在业绩快速增长过程中小幅下降,不会对公司持续盈利能力造成不利影响。

至报告期末,发行人拥有专利 103 项,报告期各期新增申报、在审和取得专利数量持续性较好,持续增长的专利数量与多元化的专利结构,表明发行人具有较强的科技成果转化能力,有效实现“研发投入、技术突破、市场反馈、业绩增长再投入”的良性循环。

3.研发费用率低于可比公司的原因及合理性

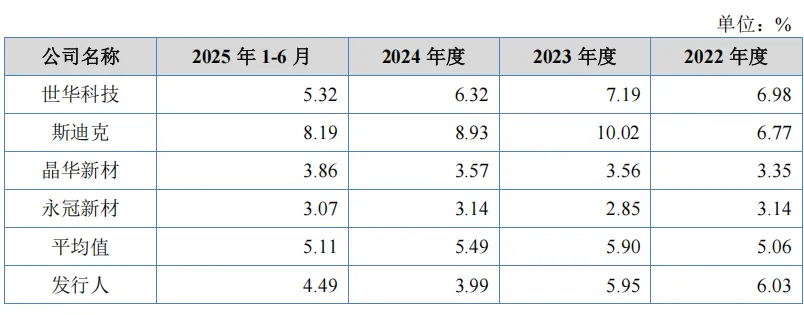

发行人与同行业可比公司研发费用率统计如下:

发行人报告期各期研发费用率高于晶华新材、永冠新材,低于世华科技、斯迪克。发行人 2024 年研发费用率显著低于同行业可比公司平均值,主要原因系2024 年度发行人营业收入较 2023 年度显著增长且 2024 年度发行人生产经营战略调整,生产规模重心逐步转移至安徽总部,为匹配产能向安徽总部转移的战略并提升资源利用效率,发行人主动优化研发布局所致。

发行人原以安徽、东莞、天津为三大研发中心的布局逐步转向以安徽总部为重心,将研发管理、规划组织及核心试制试产活动整合至安徽总部研发基地,并重点合并了功能相近、目标重复的研发项目,同时对重叠的研发岗位职能进行了梳理与优化。此举有效整合了内部技术、人才资源,显著消除了因多基地并行研发导致的资源重复投入和内部协同损耗,充分发挥了研发平台的集约效应和协同优势。通过聚焦核心研发活动、精简冗余职能与项目,公司在保障研发效率和效果的同时实现了显著的降本增效,该举措在短期内可能导致在研项目进度滞后,从而导致了研发费用率下降,但从长期来看,研发平台及研发资源的内部优化整合,可以有效提高研发效率。

发行人始终重视研发活动,2024 年完成生产和研发架构调整后,2025 年 1-6月,发行人研发费用率较 2024 年同比快速增长,研发费用率显著提升。

综上分析,发行人研发费用率与同行业可比公司存在一定差异,具有合理原因,发行人研发投入能够满足自身经营发展需求。

END

关于泰克思

泰克思(南京)信息科技有限公司成立于2019年,自主研发了《研发费用合规智能管理系统》,长期植根于泛财税咨询服务领域,在研发费用合规管理方面有深厚的理论研究和实践案例积累。是业内首家提出“IPO研发深度咨询+研发税务合规咨询+研发管理系统“整体解决方案的服务商。

TAX | 泰克思

往期精选 Editors’ Choice

研发工时必须每天填?3 大板块 IPO 案例撕开监管认可的填报周期真相

IPO问询案例:检测试验及技术咨询服务费计入研发费用的合规性~

IPO问询案例:研发设备摆放区域是否独立可辨认,研发人员人均办公…