夜雨聆风

夜雨聆风

AI 泡沫破裂:困于硬件,而非算法

写在前面

本文翻译自2026年4月27日Silicon ceiling. AI is confronting a supply-chain crunch. Hardware-makers are failing to invest enough to keep up with demand.

算力狂欢与供应瓶颈

近几个月来,硅谷掀起了一股新热潮。技术人员为了证明自己站在 AI 应用的最前沿,开始热衷于“Tokenmaxxing”——即攀比谁家消耗掉最多的 Token(AI 模型处理文本的基本单位)。从今年 1 月到 3 月,模型访问市场 OpenRouter 每周处理的 Token 数量激增了四倍。

然而,随着 AI 需求爆发,背后的整个产业正显露出疲态。今年 3 月,深受企业欢迎的 AI 实验室 Anthropic 开始在高峰时段限制访问,并随后多次调整订阅计划,意在遏制过度使用。到 4 月份,其服务平均每天中断约 30 分钟。这并非个例:OpenAI 在 3 月突然关闭了视频生成工具 Sora 的测试,为了将稀缺的算力转向盈利能力更高的业务;4 月 20 日,微软旗下的 GitHub 也不再接受编程助手 Copilot 的新用户订阅。

巨头的基建竞赛

面对压力,科技行业的回应是以前所未有的规模投入基础设施建设。4 月 20 日,Anthropic 宣布与亚马逊达成 1000 亿美元的合作协议,确保获得最高 5 吉瓦(GW)的服务器容量,预计今年底前将有五分之一投入运营。4 月 24 日,谷歌表示将投资 400 亿美元协助实验室解决算力需求。紧接着,OpenAI 在 4 月 27 日宣布调整与微软的合作,允许微软通过其他云服务商分发产品,从而为获取算力资源提供更大的灵活性。

这五家所谓的“超大规模企业”——Alphabet、亚马逊、Meta、微软和甲骨文——各自都在数据中心上砸下了数千亿美元。仅今年一年,Alphabet、亚马逊和甲骨文就共同筹集了超过 1000 亿美元的债务。为了腾出资金,Meta 近期宣布裁员 10%,微软也向约 7% 的员工提供了自愿离职方案。

扩张之路困难重重

然而,增产的难度正在不断升级。在美国及全球其他地区,反对数据中心建设的政治阻力与日俱增。更严峻的是,从芯片、网络设备到散热方案的硬件供应商,其投入规模远远跟不上需求。算力紧缺的局面似乎只会进一步恶化。

首先是政治层面的阻碍。今年 4 月,缅因州立法者投票通过法案,拟在 2027 年 11 月前禁止建设 20 兆瓦以上的数据中心。尽管该法案最终被州长否决,但美国已有十几个州的立法者在权衡类似措施。据统计,去年全美因当地反对和法律诉讼而被阻挠或推迟的数据中心项目价值高达 1560 亿美元。从爱尔兰到巴西,这种抵制情绪也在蔓延,人们普遍担心高能耗的数据中心会推高电费,而地区局势导致的能源价格上涨进一步加剧了这种担忧。

硬件短缺全线蔓延

即便数据中心获准建设并解决了电力供应(无论是接入电网还是自备发电),建设者们依然发现,买到运行所需的硬件正变得越来越难。

调研机构 SemiAnalysis指出,目前生产的芯片数量根本填不满正在建设中的数据中心。以占据全球 AI 算力三分之二以上的英伟达 GPU 为例,由于买不到最新型号,大量客户转向旧款,导致 2022 年发布的 H100 租赁价格自去年 11 月以来逆势上涨了约 30%。其他竞争厂商的处理器同样紧俏,亚马逊首席执行官 Andy Jassy 在 4 月表示,其 Trainium2 芯片的使用权几近售罄,甚至明年才交付的 Trainium4 也已被大量预订。

内存与 CPU 的连锁反应

这种压力正蔓延至内存芯片,尤其是 AI 模型高度依赖的高带宽内存(HBM)。三大巨头——SK 海力士、三星和美光——均表示 2026 年的大部分产能已被预订一空。尽管谷歌在 3 月发布的 TurboQuant 算法旨在减少内存需求,一度引发相关厂商股价波动,但预计未来三年内,HBM 仍将处于供不应求的状态。

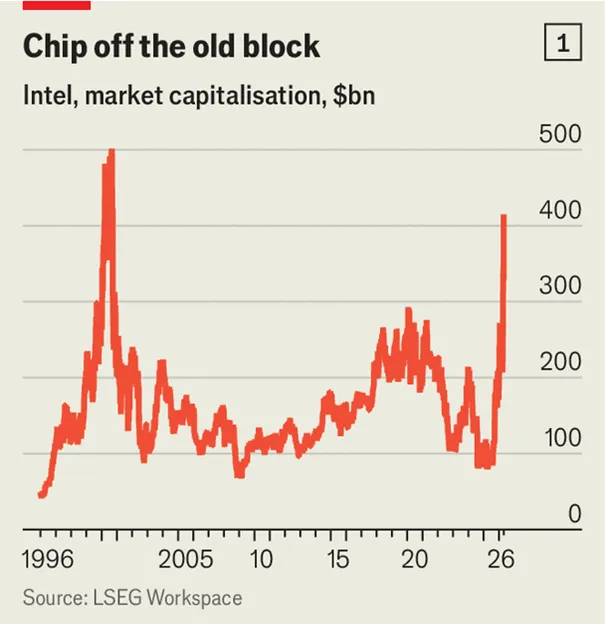

短缺潮甚至波及到了中央处理器(CPU)。随着具备规划和推理能力的“智能体(Agent)”型 AI 成为主流,这类工具更依赖 CPU 来协调任务。摩根士丹利估计,智能体系统每使用一块 GPU 就需要一颗 CPU,而传统的聊天机器人比例仅为 1:12。对 CPU 的强劲需求为曾陷入困境的英特尔注入了强心针,作为 CPU 的主要生产商,其市值在过去六个月内翻了一番。

供应链的谨慎与脱节

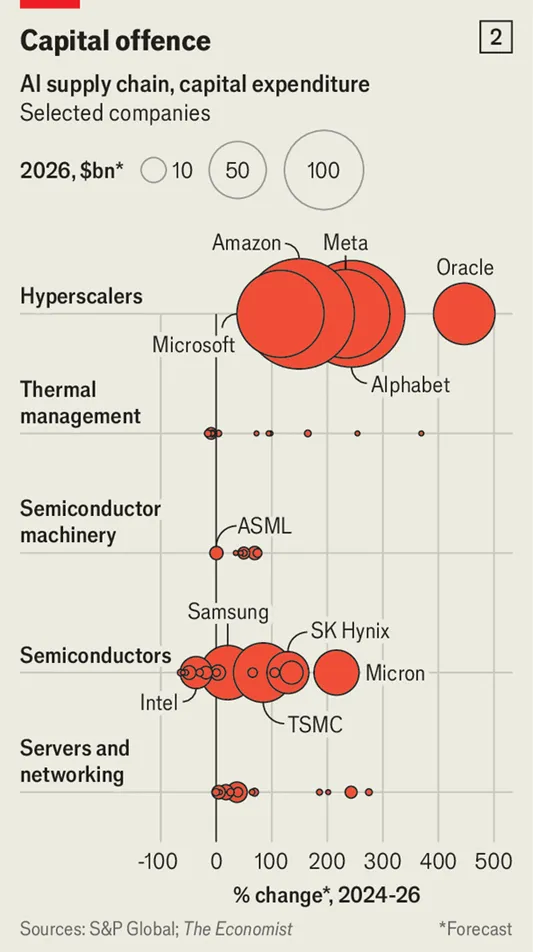

问题的核心在于,AI 供应链下游公司的扩产投入远逊于上游巨头。我们调查了约 50 家芯片、制造设备、服务器及散热组件供应商的支出计划。结果显示,自 2024 年以来,五大云巨头的总资本支出增长了 190%,从 2340 亿美元飙升至 6770 亿美元;而它们依赖的硬件供应商,支出仅增长了 45%,达到 2230 亿美元。

作为全球芯片代工龙头,台积电(TSMC)的现状极具代表性。其最先进的 5 纳米及更小制程的工厂已满负荷运转。总裁承认供应“非常紧张”,但强调新厂建设没有捷径,至少需要两到三年。尽管台积电计划在 2026 年投资约 550 亿美元,但其资本支出占销售额的比例已从 2022 年的约 50% 降至今年的约 33%。

台积电的谨慎让客户感到焦虑。OpenAI 首席执行官曾公开敦促其“只管建更多工厂”。今年 3 月,马斯克也宣布计划建造一座“Terafab”超级工厂,目标是其年产出的算力超过目前全球半导体行业的总和。然而,马斯克邀请英特尔协助的这一设施最早也要到 2028 年才能投产,且规模可能远低于预期,更不用说同样短缺的精密制造设备了。这揭示了 AI 未来面临的错位:改进软件只需数月,而扩张供应链却需要数年。硬件商们因担心产能过剩而步履迟缓。因此,这场“消耗 Token”的狂欢,或许很快就会撞上现实的南墙。

往期好文推荐

通往“经济农奴”之路:欧洲是如何一步步沦为美国附庸的?

如果你喜欢今天的文章,

请给小编点亮右下角的“在看”,

就可以和小编留言互动啦~

有兴趣看看小编过往的随笔,

可以关注公众号“浮云游子小星地”。

本文外文原文,配图来自网络,

如有版权问题,请联系小编删除。

如需转载本文,请注明出处,谢谢!