OpenAI开卖广告,大模型“免费午餐”终结 | 商业化落地细节披露

导语:2026年5月5日,OpenAI面向全美企业正式开放ChatGPT Ads Manager自助广告测试平台,同步上线CPC点击竞价、转化API与像素监测工具。此次升级标志着全球头部AI厂商正式入局效果广告赛道,暴露了大模型行业高算力成本、重研发投入与盈利缺口的核心矛盾,也意味着AI行业彻底告别免费野蛮生长期,迈入商业化精细化落地阶段。

一、算力悬崖:OpenAI的财务黑洞与全行业营收保卫战

OpenAI加速商业化落地,本质是应对财务亏损、守住经营红线的被动突围。2026年行业数据显示,OpenAI收支失衡问题严峻,全年预计亏损140亿美元,官方设定的年度广告营收目标仅24亿美元。模型迭代、算力消耗、研发薪酬、版权采购等持续走高的刚性成本,让数千万付费订阅带来的收入杯水车薪,算力支出已然成为吞噬企业现金流的核心痛点。

该困境是全球大模型厂商的共性难题。国内市场中,字节跳动2026年AI相关资本开支达1600亿元,其中850亿元用于芯片采购;旗下豆包单日Token消耗量高达120万亿,即便推理效率近期又优化了43%,亿级月活的免费服务依旧带来巨大成本压力。本周末字节豆包上线高阶功能付费套餐,也印证了行业趋势。

整体来看,AI行业已彻底告别烧钱换用户的扩张模式,转向精细化盈利变现,资本市场对AI纯投入式发展的容忍度已然触顶。

大模型商业化落地困难,核心在于其彻底颠覆了传统互联网边际成本递减的盈利逻辑。移动互联网时代,短视频、社交、搜索产品依托固定算法架构,增量用户带来的带宽成本极低,可实现“一次投入、规模化盈利”。

AI大模型属于逐次计算的重资产模式,用户每一次对话提问,服务器都需完成完整推理运算,GPU算力、电力、设备租赁等成本随用户调用量线性增长,不存在边际成本衰减的特性。

-

传统搜索/视频:单次服务成本趋近于零,用户规模越大,盈利效率越高;

-

AI大模型问答:单次生成均产生实打实的算力损耗,用户越多,厂商亏损越严重。

成本结构的特殊性,让单一会员订阅模式无法覆盖运营成本。在此背景下,拓展问答之外的增量收入,成为OpenAI、字节豆包等头部厂商破局的必经之路,也推动行业集体布局广告变现。

三、ChatGPT Ads Manager:OpenAI的商业化精准破局方案

为破解收支失衡难题,OpenAI推出自助广告平台,经过多轮小规模试点迭代,从入驻规则、计费模式、投放架构、数据监测等维度搭建完整商业闭环,大幅完善了早期简易的品牌广告体系。

平台官方入口为ads.openai.com,采取渐进式开放策略。美国本土企业可自主注册账号,完成官方资质核验后即可自助投放,无需依托大型广告代理集团,入驻壁垒大大降低。账号搭建分为注册创建、资质核验、资料完善、账单配置、团队邀约五大步骤。

平台沿用行业通用的Campaign-Ad Group-Ad(广告系列 – 广告组 – 广告创意)三级投放架构,对标谷歌、Meta广告系统,降低广告主运营学习成本。

-

-

广告组依托“上下文暗示”,匹配适配品牌产品的AI对话场景;

-

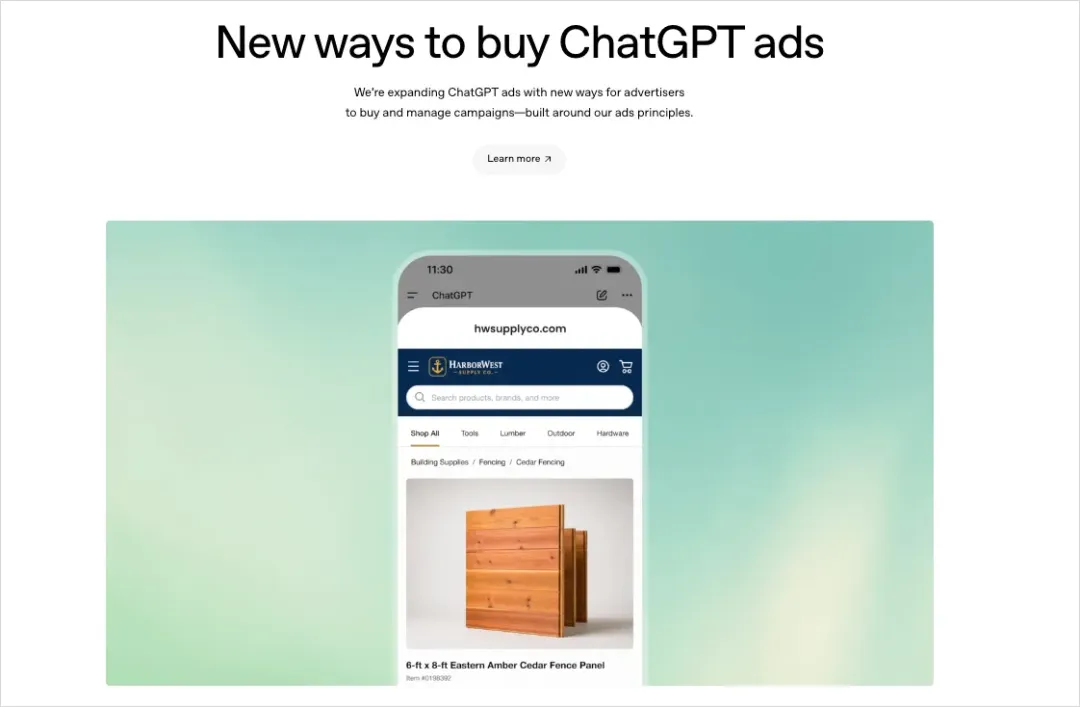

广告创意为标准化模板,包含品牌名称、图标、标题、描述、落地页与素材,官方建议标题16字符、描述32字符,且禁止以品牌Logo作为主视觉,优先使用产品实拍与场景化素材。

平台在原有CPM千次曝光计费基础上,新增CPC点击计费模式,形成双模式并行体系。相较于Meta等主流平台,ChatGPT广告定价更高,侧面印证AI对话场景具备更强的用户决策属性,**能够匹配更精准的意向用户。

平台采用相关性加权二价拍卖机制,平衡广告投放价值与用户体验,未来还将迭代更多竞价模型。

转化数据可核验、可追溯,是广告主付费投放的核心基础。 OpenAI新增转化API与像素监测工具,补齐了早期平台无转化归因的短板,可全程追踪广告点击后的用户下单、留资、注册等核心转化行为。平台仅提供聚合化数据,不会泄露单个用户对话内容,兼顾商业价值与用户隐私。

后台报表覆盖曝光、点击、消耗、点击率、转化量等全维度指标,支持表格、趋势图、CSV导出三种查看方式,同时兼容UTM参数,可对接广告主自有数据分析系统。

ChatGPT广告摒弃传统关键词匹配逻辑,依托AI语义能力,结合对话场景、落地页内容、广告创意文本完成智能匹配。广告固定展示在对话底部,独立于AI生成回答,不会干扰内容客观性,避免破坏用户体验。

目前广告覆盖美、加、澳、新四国的免费及基础版用户,屏蔽付费高阶用户与未成年用户,同时通过严格的场景筛查,规避敏感对话,保障品牌投放安全合规。

OpenAI已打通完整广告生态,合作主体涵盖电通、宏盟等头部广告集团,以及Adobe、Criteo等技术服务商,仅Criteo就可联动1.7万家广告主。同时平台持续降低入驻门槛,最低投放额度从初期25万美元降至5万美元,累计入驻广告主超600家,全面覆盖大中小各类企业。

ChatGPT广告的核心壁垒是高决策意图对话场景。用户在AI平台的提问多为产品对比、出行规划、消费决策等精准需求,转化价值远超社交媒体信息流广告,直接冲击谷歌搜索广告的市场地位。同时CPC效果计费模式转移了广告主的无效投放风险,适配电商交易、用户拉新、会员订阅等直效场景,3-5美元的单次点击定价,对标谷歌中端搜索广告具备较强市场竞争力。

用户体验与商业收益的平衡,是OpenAI商业化最大的难题。

目前平台采用轻量化、独立式的广告展示方式,最大限度降低对用户的干扰。但随着广告体量扩张,一旦AI问答的专业性、纯净度受损,用户将快速流向Claude、Perplexity等无广告竞品。此外,AI黑盒式的语义匹配机制,相比传统搜索引擎更难把控,广告投放精准度仍有较大优化空间。

随着AI广告规模化落地,GEO(生成式引擎优化)正式替代SEO,成为数字营销的核心赛道。品牌可通过GEO完成自然推荐再结合付费广告,搭建AI时代整合营销体系,品牌的AI场景运营能力,也将成为未来品牌营销的核心考核标准。

五、国内大模型商业化分化:电商闭环与流量广告的双路径

对标OpenAI的广告化转型,国内大模型厂商依托自身生态禀赋与本土监管规则,分化出两条差异化的商业化路径。

背靠成熟电商生态的厂商,摒弃单纯的广告展示变现,主打“对话即交易”的短链路闭环模式。字节豆包月活突破1.8亿,采用“广告+会员”混合变现模式,会员收入可以一定程度缓解营销压力,但广告业务依旧应该会成为收入的核心。用户发起消费咨询时,平台可直接弹出内嵌购物卡片,联动抖音直播、短视频种草场景,实现问答、种草、交易一体化。阿里通义千问绑定阿里云与淘系电商生态,依托海量商家与消费数据,实现AI智能推荐与电商交易无缝衔接,依托技术成本优势支撑规模化商业落地。

缺乏自有电商基座的厂商,以流量广告与增值服务为核心变现方式。如百度文心一言联动自有广告体系,结合搜索流量优势,布局AI问答场景上下文广告,以会员、API服务作为收入补充;Kimi依托长文本推理的产品优势,聚焦高净值用户,优先落地会员付费业务,轻量化对接第三方广告联盟。

相较于海外,国内广告监管与用户隐私合规要求更严苛,禁止用户隐私画像追踪,AI广告只能依托对话语义完成智能匹配。同时国内厂商普遍采用“基础免费+高阶付费”的分层运营模式,不会全面广告化,整体商业化节奏更稳健、克制。

2026年成为AI行业祛魅落地的关键节点。面对高额的算力与研发成本,即便是技术领先的OpenAI,也选择落地广告这一成熟的商业化模式。ChatGPT自助广告平台的全面开放,印证了大模型并非纯工具型产品,而是新一代智能交易撮合引擎,商业模式兜兜转转,最后还是回到“电商+广告”。

从OpenAI的效果广告布局,到国内厂商的电商闭环、流量广告双线探索,行业已形成统一共识:大模型商业化的核心,是在保留核心智能服务价值的基础上,实现可持续变现。未来,AI厂商、广告服务商、GEO优化机构与终端用户,将重构算力、信息与商业价值的分配。能否平衡成本、用户体验与商业收益,将决定各大厂商在AI后免费时代的行业地位,而这场商业化竞赛,已然进入决胜周期。

夜雨聆风

夜雨聆风