夜雨聆风

夜雨聆风

豆包收费背后:AI到底是一门什么生意?

免费获客时代结束,AI应用正式进入”成本分层+用户分层+商业化验证”阶段。

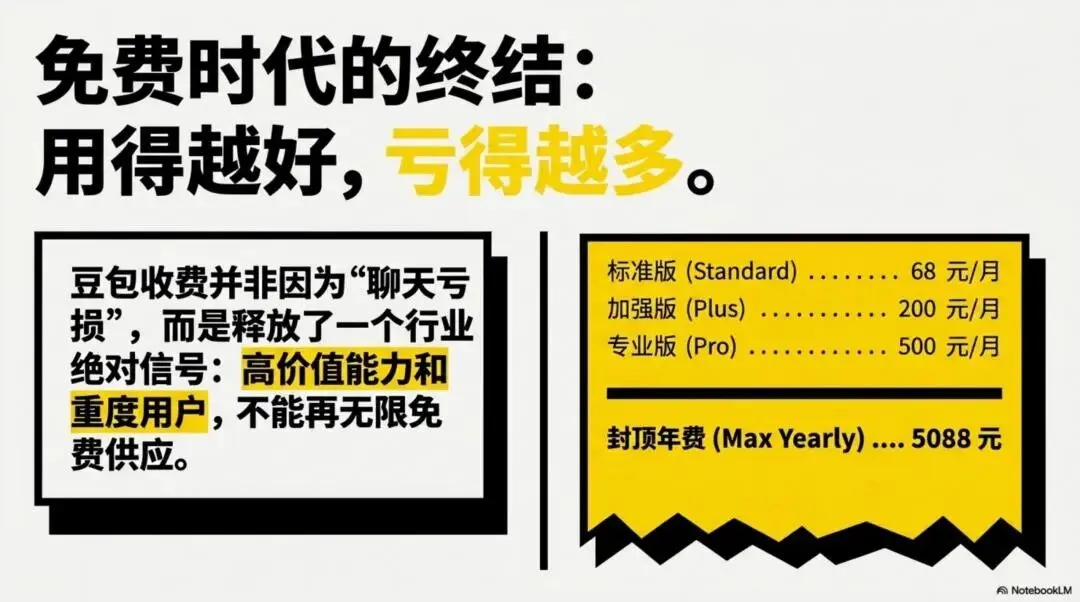

近日,豆包App Store页面出现付费订阅信息:在免费基础版之外,拟推出68元/月标准版、200元/月加强版、500元/月专业版,年费最高5088元。豆包回应称免费服务会继续保留,增值服务方案仍在测试中。

这件事值得从三个层面拆解。

一、成本之困:用户越爱用,平台越亏钱

豆包这类产品的尴尬在于:用户活跃度与平台成本成正比。

偶尔闲聊几句,成本可控;但一旦涉及写长文、生成PPT、数据分析、图片视频生成、语音实时对话、Agent多步执行等”一站式工作流”,算力消耗就呈指数级上升。

豆包Mac版主打搜索、P图、写作、翻译、PPT、数据分析等能力,本质上都在吞噬大量token、推理和多模态算力。

所以收费的核心逻辑不是”聊天亏不起”,而是高价值能力和重度用户不能再无限免费供应。 免费版继续做入口、保日活、占心智;真正耗资源的能力,必须通过会员、额度、优先级来分层。

二、商业本质:收入固定,成本浮动

订阅制有个天然矛盾:用户每月付固定费用,但消耗的token不固定。

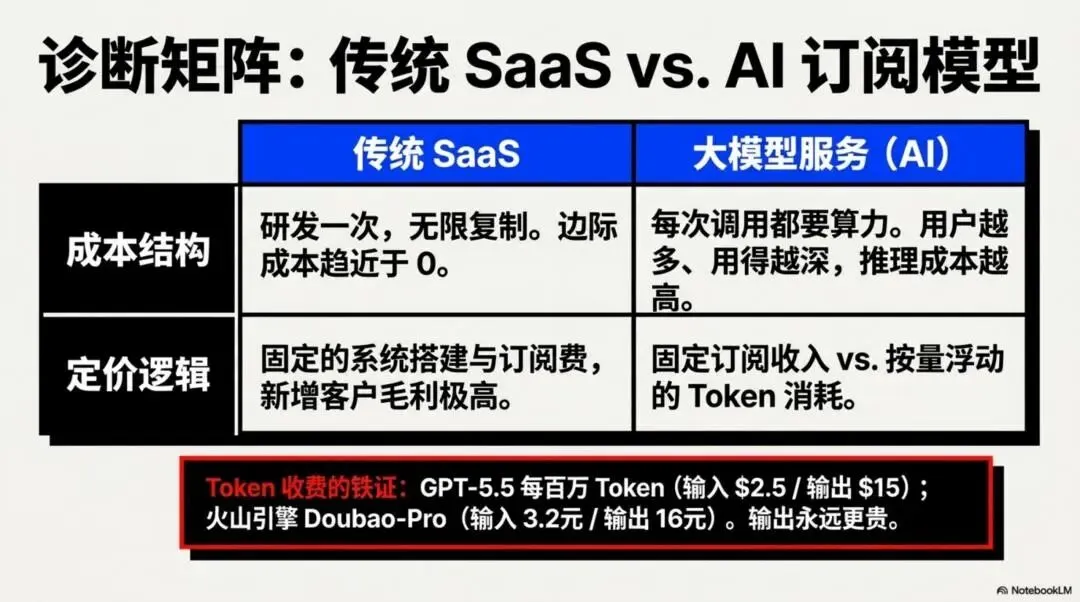

这与奈飞、腾讯视频完全不同。视频拍完后,用户多看几遍边际成本趋近于零;但AI每次深度对话、视频生成、长上下文分析,都要重新占用推理资源。

传统软件是”研发一次,复制无限次”;大模型服务却是”研发一次,每次调用都要算力”。OpenAI、Azure按token收费,字节火山引擎同样按百万tokens计价(如Doubao-Seed-2.0-pro:输入3.2元/百万tokens,输出16元/百万tokens),本质上都在反映这一点。

AI不是传统软件,也不是餐厅,而是”软件公司+云计算公司+电力密集型实业”的混合体。

订阅制的真正目标,是把不可控的算力成本转化为可预测的收入结构。

三、从”抢用户”到”抢ARPU”

此前国内AI竞争的核心是免费获客。QuestMobile数据显示,豆包周活约1.55亿,DeepSeek约8160万,阿里也通过大额补贴拉动Qwen用户增长。

但免费模式的悖论在于:用户规模越大,成本压力越真实。

尤其在中国市场,DeepSeek把模型成本预期打得很低,各大厂又都不愿丢掉入口,导致消费端AI陷入尴尬:用户觉得该免费,平台知道不可能无限免费,投资人要看增长,公司内部要商业闭环。

豆包推出付费版,本质上是在测试一个关键问题:中国用户愿不愿为AI工作流付费?

不是为”陪聊”付费,而是为”每天省1-2小时”付费——做PPT、写报告、处理数据、生成视频。这个价值锚点的转变,决定了68元、200元、500元三档定价能否成立。

四、未来格局:四层定价体系

国内AI原生应用大概率走向四层结构:

-

免费版:获客入口,提供基础问答、轻量搜索

-

低价会员:面向高频用户,提供更高额度、更快响应

-

专业版:面向创作者、职场人,解锁PPT、数据分析、代码、长上下文

-

企业/API/Agent服务:按量计费,真正的利润池

ChatGPT、Claude、Gemini、Kimi、通义、智谱、豆包,都在或即将走向类似结构。区别在于:谁的免费版最强,谁的付费权益最有感,谁的成本控制最好。

五、为什么AI订阅比SaaS更难?

传统SaaS系统搭好后,新增客户毛利极高;但AI产品每多一次对话、一次长文总结、一次Agent执行,都要消耗GPU、电力、显存和带宽。

核心问题不是”有没有用户”,而是”用户越多,越赚钱还是越烧钱”。

这也是市场担忧Big Tech AI投入回报的根本原因。Alphabet、Microsoft、Meta、Amazon今年AI capex规模巨大,投资者开始追问:这些支出何时能带来足够回报?

但AI也有其独特优势——成本可以持续下降:

-

芯片算力迭代

-

模型量化、蒸馏、MoE路由优化

-

缓存、批处理、上下文复用降低重复计算

-

小模型处理简单任务

-

企业从”堆token”转向”每个结果消耗更少token”

OpenAI定价中”缓存输入”远低于普通输入,正是将重复计算转化为低成本”类软件化”环节的体现。

AI公司需要同时回答三个问题:

-

用户愿付多少钱?(收入端)

-

每月消耗多少token?(成本端)

-

模型成本下降速度能否跑赢使用量增长?(利润率端)

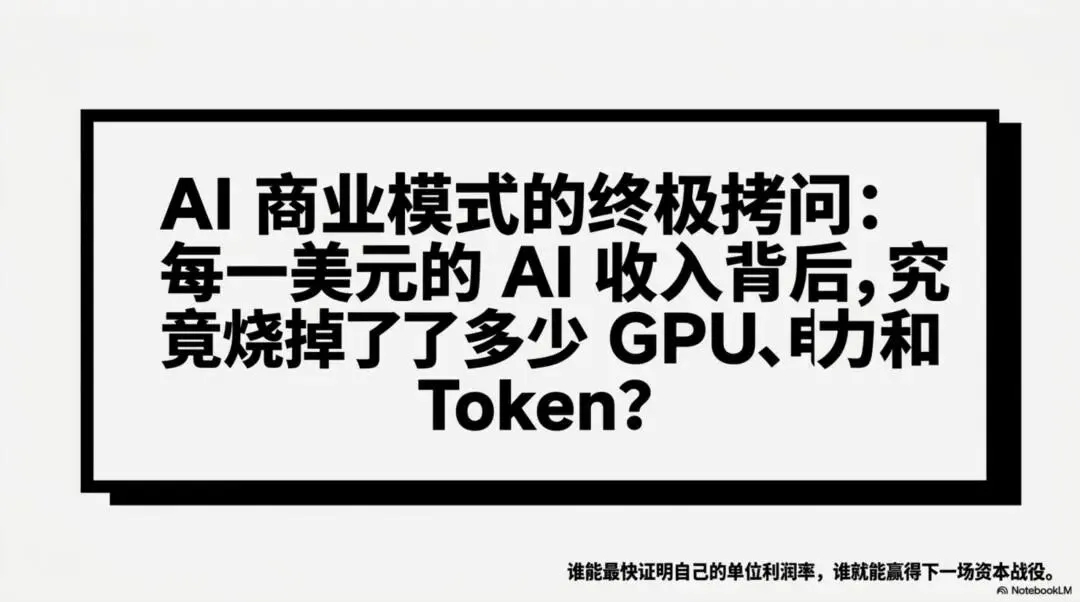

如果用户付200元,成本150元,这是门糟糕生意;如果付200元,成本20元且持续降至10元,AI就重新接近好软件生意。

核心指标不是DAU,而是:每个付费用户的收入 ÷ 每个付费用户的推理成本。

六、资本市场的三个阶段

这件事对股市同样关键。

-

第一阶段(算力爆发):交易英伟达、台积电、电力设备——”卖铲人”通吃

-

第二阶段(用户争夺):交易DAU与流量规模——抢占核心入口

-

第三阶段(商业闭环):交易用户能否付费、付费能否覆盖成本——豆包测试收费正是此阶段开启

健康信号:付费转化率不错、用户未大规模流失、高价版有人买单、企业客户规模化采购、推理成本持续下降。

危险信号:用户只免费用、付费口碑差、平台不断降价、高频用户打爆成本、收入增长快但毛利率差。

如果应用层赚不到钱,上游云厂商和模型厂商也会被追问:为什么还要持续加大capex?

结语

豆包收费不是终点,而是起点。它标志着中国AI应用从”烧钱换增长”转向”算清楚账”的关键转折。未来的赢家,不是用户最多的,而是能把”用户付费意愿”与”推理成本曲线”跑出正剪刀差的那一方

免责声明:本文章来源公众号-吴怼怼,版权归属原作者所有!转载出于传递更多信息和学习之目的,如觉侵权,可回复本平台我们会尽快处理删除。另外,欢迎朋友们推荐或者投稿文章给本微信公众号。

免责声明:本文章来源公众号-吴怼怼,版权归属原作者所有!转载出于传递更多信息和学习之目的,如觉侵权,可回复本平台我们会尽快处理删除。另外,欢迎朋友们推荐或者投稿文章给本微信公众号。

关注抖音【靓哥聊创业】

抖音号|54707203975

保存二维码打开抖音扫一扫