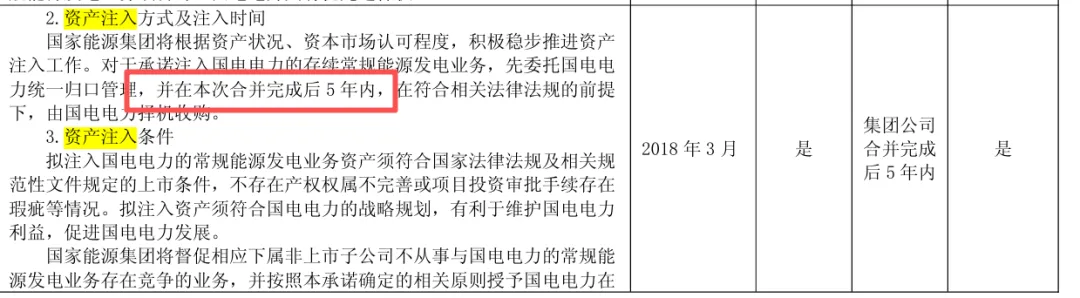

电狗一季度业绩说明会 我关心的两个问题。 一是水电投产时间。 Q:请问双江口水电站作为龙头水库,目前蓄水与机组安装进度如何?首台机组和全部机组预计投产时间?投产后对下游各梯级电站发电量、电价、利润的增厚幅度测算? A:双江口首台机组预计6月底前,全部机组预计年底前投产,具体投产时间可能根据届时情况做出调整。 (这里是首台机组,后面几台要么年底要么明年,按照我对国企的理解,后面几台肯定是留到明年了,所以水电占比的提高大概率是在28年了) Q:一季度受电价下行影响,业绩承压明显。想请教管理层,随着二季度进入汛期,以及大渡河双江口、金川等关键水电项目集中在二三季度投产,叠加迎峰度夏的用电需求,公司有哪些具体的增量来挽回上半年的利润缺口? A:公司将高质量完成大同湖东等煤电项目投产目标,攻坚优质新能源项目完成677.27万千瓦新能源投产目标,加快水电项目开发,确保双江口、金川、霍尔古吐等379.65万千瓦水电项目高标准投产。同时,深化经营要素市场化改革,统筹中长期、现货、绿电等市场交易,强化各业务板块成本管控,拓宽低成本融资渠道,打造发电端成本优势。感谢您的提问。 Q:领导好,请问今年的水电投产进度如何? A:双江口、霍尔古吐电站预计年底前投产,金川、枕头坝二级、沙坪一级电站预计上半年投产,实际投产时间请以公司在上海证券交易所披露的相关公告为准,感谢您的提问。 (两个问题加起来看就明白了,金川、枕头坝、沙坪电站上半年搞定、双江口首台和霍尔古吐电站在今年完成。火电我觉得无所谓了,本来就寄托于水电占比提高完成综合能源转型的愿望) 这里不得不提另外一个问题,那就是川渝首条特高压,这可以减少弃水,但是一季度并没有体现这个优势。 我们在说明会上看到了答案: Q:请问相关的电力外送通道建好之后,相关的电力外送具体的外送接受地?电价定价规则?是否有利于大渡河流域电站的整体收益,能否帮忙解答一下,谢谢。 A:一季度,因处于枯水期,为满足省内保供需要,大渡河公司水电暂无外送电量。川渝特高压是交流环网,以“网对网”进行省间电能量结算。感谢您的提问。 (年底还有一条特高压建好,这部分利润也得等27年兑现了) 二是注入问题 Q:请问公司双江口、金川等水电站投产时间节点,以及集团承诺的如大渡河剩余水电、马尔挡等资产注入是否在推进? A:国电电力作为国家能源集团常规能源整合平台,国家能源集团积极履行资产注入承诺,近年来在相关资产符合注入条件下,先后将山东、江西、福建等六省常规能源资产,以及大渡河公司股权注入国电电力,后续国家能源集团也将适时根据资产情况践行承诺。 Q:请问集团未上市水电资产(如玛尔挡、旭龙 / 奔子栏等)装机规模、盈利情况、注入可行性与时间预期? A:从公开渠道获悉,玛尔挡总装机232万千瓦,旭龙总装机240万千瓦(在建),奔子栏总装机260万千瓦(已核准),上述三个项目因不是国电电力相关资产,不纳入国电电力合并范围。国电电力是国家能源集团常规发电资产整合平台,资产注入需满足上市条件及要求,目前暂无时间预期。感谢您的提问。 (记住玛尔挡、旭龙 、奔子栏三个家伙就好了,根据财报竞业协议,满足注入的就是玛尔挡,至于什么时候,按照协议也没这么快,不过我对于这部分没有特别乐观,有就有,没有就没有,更多关注还是在纳入财报的几个在建水电站,我自己预期是2030年开搞) 按照协议这个意思好像是得先归口管理后,再择机收购。 后面有空再研究。 其余没啥了,该吃吃该喝喝,别涨到4.8上面去,我每个月还得收一点。 多多益善。 以上。 免责声明:本人提供的信息仅供参考,不构成投资建议。本人的交易不代表任何立场;投资者应根据自身财务状况、投资目标等情况自主做出投资决策并承担投资风险。投资有风险,入市需谨慎。

夜雨聆风

夜雨聆风