夜雨聆风

夜雨聆风

AI-AI的硬件构成以及BOM表

一、 全体系分类表(修订与深度扩展版)

以下表格逻辑:L0(系统)→ L1(核心模组)→ L2(功能芯片与器件)→ L3(关键元件与基材)→ L4(核心基础材料)→ L5(原材料/前驱体)→ L6(矿物与源头化学品)。

符号说明:🔴 表示 高供应链风险 / 卡脖子环节;🟡 表示 国产替代进行中,高端仍有差距;🟢 表示 国产已形成规模供应。

|

|

|

|

|

|

|

|---|---|---|---|---|---|

| GPU/NPU 加速器 | 计算裸晶 (Die)

|

|

|

高纯多晶硅

|

|

|

|

|

超高纯金属粉末 |

|

||

| 先进封装

|

|

高阻硅晶圆

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

||

| 封装载板 | ABF 大尺寸基板

|

ABF 增层膜

|

详见下方 PCB/CCL 专项扩展 | ||

| 中央处理器(CPU) |

|

|

|

||

| 高带宽内存 (HBM) |

|

TSV 垂直互联 |

|

|

|

|

|

|

|

|||

| 大容量内存 (DDR5) |

|

|

|

|

|

|

|

|

低损耗覆铜板 (CCL) | 展开至 PCB 专项 | ||

|

|

RCD 时钟缓冲器

|

|

2. 互连与网络 (关键信号链路)

|

|

|

|

|

|

|---|---|---|---|---|

| 光模块

|

DSP 数字信号处理 | 🟡 高速 SerDes IP

|

|

|

| 光发射 (TOSA) | EML 激光器 或 CW 激光器 + 硅光 PIC | InP 晶圆 / SOI 硅光晶圆 |

|

|

|

|

|

|

||

| 光接收 (ROSA) |

|

|

|

|

| 电连接 |

|

|

|

|

| 高速连接器 |

|

铜合金端子

|

30u” 镀金层

|

液晶聚合物 (LCP) 粒子 |

3. 载体与物理平台 —— (重点:铜箔/电子布穿透层)

这里把原表“PCB 与载板”细分为两个技术主干:PCB 层压体系(高频 CCL)和 IC 载板体系(ABF/BT)。

|

|

|

|

|

|

|---|---|---|---|---|

| AI 加速卡 PCB

|

高频覆铜板 (CCL) | 🔴 极低粗糙度铜箔

|

电解铜箔

|

A 级阴极铜

|

| 🟡 电子级玻璃纤维布

|

电子级玻璃纤维纱

|

叶腊石、石英砂、石灰石、硼钙石、高岭土

|

||

| 特种高频树脂

|

聚苯醚 (PPE) 粉体

|

|

||

| 半固化片 (Prepreg) |

|

|

||

| 高阶 HDI 镭射钻孔 |

|

|

|

|

| IC 封装载板 | ABF 增层法 | 🔴 味之素 ABF 膜

|

|

|

| BT 芯板 |

|

|

4. 散热与供电 (高能耗支撑)

|

|

|

|

|

|---|---|---|---|

| 液冷散热 |

|

紫铜 C1100

|

|

|

|

EPDM 橡胶 / 不锈钢波纹管

|

|

|

| 浸没式冷却液 | 🔴 电子氟化液

|

|

|

| 大功率供电 | AC-DC 电源模块 | SiC MOSFET

|

|

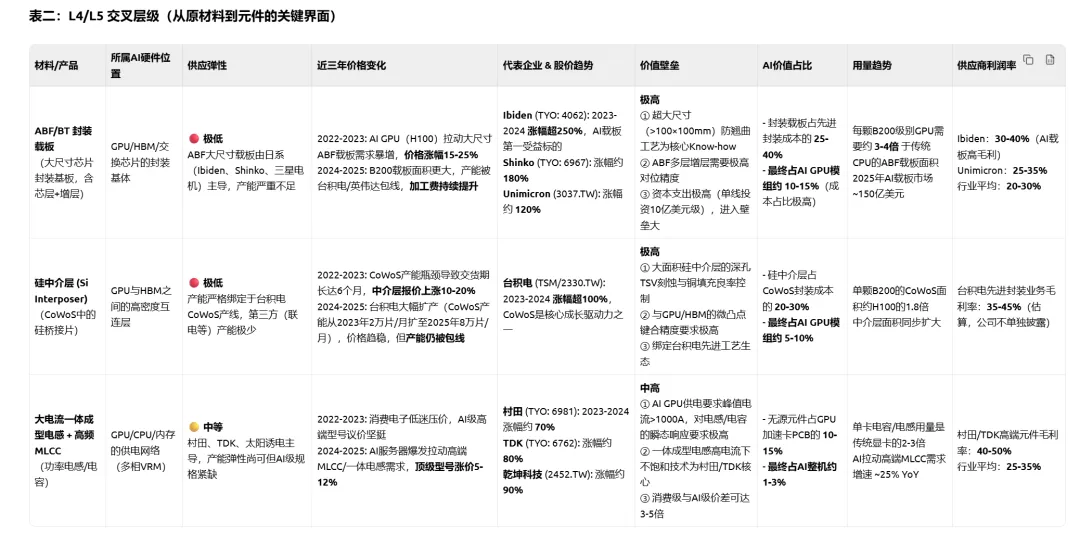

AI 硬件 L4/L5 层级关键材料:多维深度对比表

|

|

|

|

|---|---|---|

| 最强α(纯AI材料弹性) |

|

|

| 强α+β |

|

|

| 弱β(主题驱动) |

|

|

| 弱关联 |

|

|

三、价值占比与利润率倒挂现象

一个反直觉的事实:

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

| ABF载板+CoWoS封装(Ibiden/台积电) | ~15-20% | Ibiden ~35%,台积电封装~40% |

|

|

|

|

|

|

| L4材料合计(铜箔/树脂/ABF膜/氟化液等) | ~5-10% | 材料商 ~25-50%

|

|

|

|

|

|

|

|

|

|

|

|

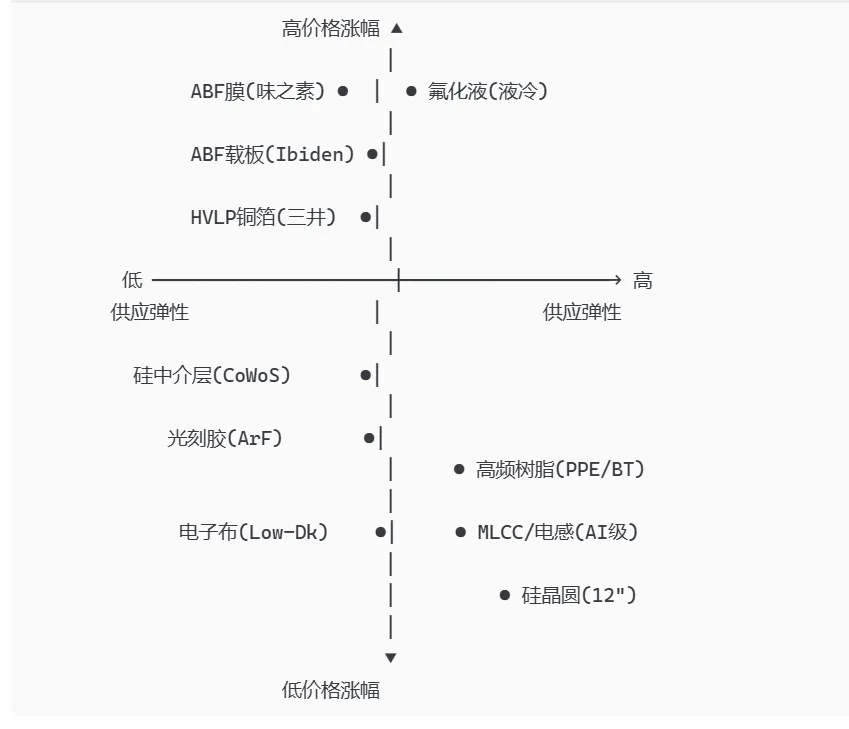

四、未来2-3年最关键的三条L4/L5供应链风险

|

|

|

|

|

|---|---|---|---|

|

|

ABF膜 |

|

|

|

|

HVLP铜箔 |

|

|

|

|

氟化液 |

|

|

一、ABF 膜:味之素的垄断是技术壁垒,还是“验证周期陷阱”?

源头平台:知乎深度长文、SemiAnalysis 付费报告、雪球个股讨论

核心争论:

“ABF 膜真的是不可逾越的技术壁垒,还是晶圆厂/OSAT 的‘验证周期陷阱’——因为没人愿意承担换料风险,所以味之素坐享 40%+ 毛利率?”

正方(味之素不可替代论,来自雪球 @半导体材料投资笔记):

-

ABF 膜不是“一种膜”,而是一套与台积电、英特尔联合调试了 20 年的工艺包。任何替代品不仅要通过材料本身的物性测试,还要在客户产线上跑出同等的翘曲率、热膨胀曲线和激光钻孔良率。 -

一颗 B200 级大芯片的 ABF 载板成本超过 200 美元,但占整块 GPU 模组的成本不到 5%。没有人会因为省 5% 的封装基板成本去冒良率下降 1% 的风险——因为那意味着价值数千美元的裸晶报废。

反方(并非不可破,来自知乎 @芯片封装工程师 及 Reddit r/hardware 匿名帖):

- 技术层面

:力森诺科(原昭和电工)和三菱化学的增层膜在 Tg(玻璃化温度)和热膨胀系数上已非常接近 ABF。真正的差距在于与电镀铜层的结合力——日系材料在这一点上确实领先,但不是代际差距。 - 结构层面

:英特尔在 EMIB 和台积电在 CoWoS-L 上正在尝试用局部有机中介层 + 硅桥替代大面积 ABF 增层方案。一旦这种架构成熟,对 ABF 膜的需求可能会从“整片”变成“局部”,价值量大幅下降。 - 思辨核心

:味之素的真正护城河,可能不是膜本身,而是ABF 工艺生态的锁定效应。一旦架构变革绕过 ABF,其壁垒可能瓦解。但问题是:英伟达和台积电在 3 年内没有动机去推动这种变革。

二、电子铜箔:HVLP 的“高端差价”可持续吗?

源头平台:雪球 @铜箔研究、知识星球《硬科技供应链》、Seeking Alpha 对三井金属的讨论

核心争论:

“HVLP 铜箔的溢价是 AI 需求拉动的短期现象,还是由物理定律锁定的长期结构性红利?”

雪球投资人 @周期猎手(原文提炼):

-

HVLP 铜箔要求表面粗糙度 Rz < 2μm,而这与铜箔的 “抗剥离强度”是一对天然矛盾——表面越光滑,与树脂的结合力越弱。日系厂商用“有机硅烷偶联剂 + 特殊电镀添加剂”解决了这个矛盾,而这两项核心配方是 20 年试错积累的工业秘密,不是专利到期就能复制的。 -

因此,HVLP 的高溢价不是简单的产能周期问题,而是工业化学的 Know-how 不对称。2026 年产能即使扩出来,国产铜冠铜箔的产品若通不过 PCB 厂的 224G 信号完整性测试,溢价就不会消失。

来自海外 Seeking Alpha 分析师 @Japan Deep Dive 对三井金属的点评:

-

三井金属的 HVLP 铜箔部门在过去 5 年资本开支谨慎,ROIC 极高。管理层在 2024Q2 电话会上明确表示:“我们不会为了满足 AI 的短期爆量而过度扩产,因为汽车电动化对厚铜箔的需求也会长期存在。” 这种“寡头的克制”决定了 HVLP 的议价周期会比市场想象得更长。

知乎技术派 @PCB与信号完整性 的挑战:

-

但有一个变量市场忽略了:OCL(在线耦合层)技术的演进。这是一种直接在 CCL 树脂表面形成微粗糙结构的技术,可以“容忍”更大粗糙度的铜箔。如果罗杰斯、生益科技在 OCL 上突破,对 HVLP 铜箔的要求可能从“必须”变成“优选”,溢价能力就会松动。

三、电子布与“中国巨石 – 宏和科技”的定位之争

源头平台:雪球 @宏和科技 vs 中国巨石 的对比帖、知识星球《电子材料深度》

核心争论:

“中国巨石是‘电子布龙头’吗?还是投资者把‘规模’误当成了‘技术’?”

雪球用户 @材料人老张(高赞回答节选):

-

“中国巨石是全球玻纤纱之王,但电子布不是能做‘薄’就完事。AI PCB 要求的 Low-Dk NE 玻璃——日东纺的专利配方涉及硼钙石替代比例和池窑拉丝的温度曲线,这不是把纱纺细的问题。巨石的 7628 布卖得再多,也做不了英伟达的板子。” -

“反观宏和科技,它的核心不是规模,而是1017/1037 的开纤处理和低介电处理技术——它的毛利率从 2022 年的 18% 拉到 2024 年的 30% 左右,正是 AI 布放量的结果。两者的股价逻辑完全不同:巨石是周期品,宏和是技术溢价。”

知识星球《硬科技供应链》主理人评论:

-

但另一个问题是:宏和科技的客户是 CCL 厂(台光、生益),不是英伟达。台光电子在英伟达 AI 板卡供应中的份额,才是宏和科技业绩的放大器。一旦台光失掉份额或被鹏鼎分走订单,宏和的 AI 逻辑就会打折。 -

更深一层:日东纺的 NE 玻璃至今仍是“标准品”,CCL 厂不会因为“国产替代政策”就换掉已经验证的日东纺布。宏和的份额扩张,本质上是日东纺产能不足导致的“溢出效应”,不是宏和在性能上超越了日东纺。

四、光刻胶与硅片:被高估的“国产替代”叙事

源头平台:知乎 @半导体材料真相、Reddit r/Semiconductors、雪球 @彤程新材讨论

核心争论:

“AI 芯片用的是 ArF 光刻胶吗?彤程新材的突破与英伟达 GPU 的供应安全有没有实质关系?”

知乎技术答主 @芯片材料老兵:

-

“大多数投资者分不清光刻胶的谱系。英伟达 GPU 用的是台积电 4nm(或更先进)制程,部分关键层使用的是 EUV 光刻胶、部分仍是高端 ArF 浸没式。彤程新材(科华)量产的是 ArF 干式光刻胶——这是用在 45nm 到 28nm 成熟制程上的。离 AI 核心芯片差了至少两个工艺节点。” -

“不是所有‘光刻胶’都一个价。一瓶 EUV 光刻胶是 ArF 干式的几十倍。把‘彤程新材能产 ArF’等同于‘解决 AI 芯片光刻胶卡脖子’,属于供应链常识错误。”

Reddit r/Semiconductors 讨论(英文匿名帖,提炼):

-

“JSR 之所以愿意接受 JIC(日本产业革新投资机构)收购,不是因为光刻胶不赚钱,而是因为中国正在用举国体制突破光刻胶——日系企业意识到,在成熟制程光刻胶上的垄断窗口期正在关闭。但在 EUV 和高端 ArF 浸没式上,中国在 2026 年之前几乎不可能实现商业化替代。”

关于沪硅产业的雪球讨论:

-

沪硅产业 12 英寸硅片出货量在 2024 年已经很大,但一个重要的事实是:出货量里,用于逻辑先进制程(14nm 以下)的比例还很低,大部分是功率器件、CIS 传感器等“不挑硅片”的应用。AI 芯片需要的是 COP-free 的极高平坦度硅片——这一点上,信越和 SUMCO 的合约价格年涨 3% 就是最诚实的定价权证明。

五、液冷与氟化液:被忽略的“PFAS 法规风险溢价”

源头平台:Seeking Alpha、英国《金融时报》能源版、知乎 @液冷技术讨论

核心争论:

“氟化液是 AI 液冷的‘圣杯’,还是正在被环保法规‘围猎’的濒危物种?”

来自 Seeking Alpha 分析师 @GreenTech Skeptic:

-

“3M 退出全氟化合物不是因为不赚钱,而是因为美国 EPA 和欧盟 REACH 正在对 PFAS(全氟和多氟烷基物质)施加近乎于禁令的监管。哪怕半导体级的氟化液泄露风险极低,但‘含有 PFAS’这个标签本身,已经让大型数据中心运营商(如微软、AWS)在内部合规审查中产生了动摇。” -

“这意味着,氟化液的长期 TAM(可寻址市场)可能远小于当前 AI 资本开支的线性外推。一旦单相浸没式液冷路线被环保政策卡住,行业可能被迫转向去离子水 + 冷板方案的微调,或者更昂贵的双相合成替代品。” -

“巨化股份的股价在 2023-2024 年上涨了 150%,其中相当一部分是‘3M 退出后的供给缺口叙事’推动的。但化工品的替代逻辑是:只要价格足够高,全球合规产能会在 2-3 年内重新填满缺口。届时拼的是成本与渠道,不是稀缺性。”

知乎 @热管理工程师:

-

一个被忽视的技术变量是:台达、CoolIT 等厂正在推动高功率风冷 + 冷板的混合方案,以“规避”浸没式液冷在运维和合规上的麻烦。这意味着,并非所有 AI 集群都必须走氟化液路线。氟化液的需求可能从“全部”变成“一小部分超算级场景”,其价值量天花板比市场想象的低。

六、最尖锐的跨层级问题:L4 材料的“价值占比 5%”与“议价权 50%”

源头平台:SemiAnalysis 付费订阅、雪球 @AI供应链长文、知识星球《半导体风向标》

归纳自多位产业人士的共识性争论:

一张价值 3 万美元的 H100,其物料清单里,L4 材料合计不足 1000 美元。但为什么味之素、Ibiden、三井金属能享受比台积电还高的议价能力?

SemiAnalysis (2024 年报告《The AI Bottleneck Nobody Talks About》, 观点提炼):

-

因为 AI 硬件的供应链是“倒三角”结构:最顶端的 GPU 裸晶由台积电独家制造,英伟达独家设计——但当中游需要 ABF 膜、HVLP 铜箔这些不起眼的材料时,供应商从“两家”变成“一家”甚至“一家都没有备份”。 -

这种“倒三角”意味着:越往上游材料走,可替代性越弱,供给侧越脆弱。 -

英伟达可以找三星做部分 GPU 代工来制衡台积电,但英伟达找不到第二家 ABF 膜供应商来制衡味之素——因为根本不存在第二个选项。

雪球 @半导体产业链投资(摘录):

-

“很多人问我,为什么不去买台积电,而要关注什么电子布、铜箔?我的回答是:台积电的市值是 4000 亿美元,市场对它已经非常有效。但宏和科技在 2023 年初只有 30 亿人民币市值,市场对‘AI 电子布’这个概念完全没有定价。当市场意识到,一张 H100 的 PCB 里,宏和的布只有不到 1 美元,但少了这块布整块卡就废了,这种认知差就是超额收益的来源。”

一、经济学视角:垄断利润还是“短缺陷阱”?

1. 论坛尖锐观点

雪球 @周期猎手(高赞评论):

“市场现在给味之素ABF膜40-50%的毛利率估值,是建立在一个隐含假设上——未来5年没人能打破它的垄断。但这个假设本身是脆弱的:味之素的护城河不是专利,而是‘没人敢第一个换’。一旦台积电或英伟达出于供应链安全考虑,主动扶持第二供应商,哪怕第二供应商的产品性能差5%,只要良率不崩,味之素的定价权就会在6个月内腰斩。这不是技术问题,是博弈问题。”

Seeking Alpha分析师 @Japan Deep Dive:

“三井金属和古河电工的HVLP铜箔毛利率高达30%以上,但它们的资本开支却非常克制。这在经济学上叫‘寡头默契’——它们很清楚,疯狂扩产只会让价格雪崩,不如维持‘结构性短缺’,让AI客户永远处于饥饿状态。这种默契在反垄断法边缘游走,但日系企业间的‘暗默知’(以心传心)让监管无从下手。”

Reddit r/wallstreetbets 相关讨论(原文提炼):

“所有人都盯着英伟达的GPU,但真正的‘印钞机’是那家做味精的公司。味之素的ABF膜每平米成本可能不到20美元,卖给Ibiden的价格超过100美元。AI泡沫如果破裂,第一个死的是买英伟达显卡的韭菜,但最后一个死的才是味之素——因为不管谁做GPU,都得买它的膜。”

2. 我的看法

垄断利润的脆弱性被低估了。市场把“过去5年没人打破”线性外推为“未来5年不可打破”,忽略了三个变量:

- 地缘政治迫使“冗余”

:美国芯片法案和日系材料的不确定性,正在逼使台积电、英特尔等晶圆厂启动“第二来源验证”。这不是商业效率驱动,而是国家安全驱动——历史上这种驱动的效率远超市场预期(如二战期间的合成橡胶突破)。 - ABF膜的高毛利本身就是召唤竞争的信号

。40-50%的毛利率在半导体材料里属于极高水平,即使在化工领域也足以吸引巨头(如杜邦、3M)重新评估进入。味之素的真正壁垒在于验证周期,但一旦有客户愿意“陪跑”,这个周期是可控的。 - “寡头默契”在产业危机中会瓦解

。当前日系铜箔厂的克制,建立在它们对AI需求持续性信心不足的基础上——如果AI被证实是长期趋势,总有一方会背叛“默契”以夺取份额。

经济学的核心判断:这些L4/L5材料的高利润,本质上是 “验证周期”与“需求增速”之间的时间差红利,而非永久性的经济租。当需求增速放缓或替代验证完成,利润率将回归化工/材料行业的均值(15-20%)。

二、发展视角:国产替代是“真曙光”还是“概念陷阱”?

1. 论坛尖锐观点

知乎高赞答主 @半导体材料老兵:

“每次看到券商研报写‘XX公司是国内唯一能量产YY材料的企业,国产替代空间巨大’,我就想问:你去产线上看过吗?宏和科技的电子布进了台光电子的供应链,但台光电子给英伟达供的AI板卡,用的布是宏和的还是日东纺的?答案是:高端型号里,日东纺的比例依然超过80%。宏和切的只是‘日东纺产能不够时溢出的低端订单’。这不是替代,是补位。”

雪球 @AI供应链韭菜(原帖):

“铜冠铜箔的HVLP铜箔在2023年就说‘通过客户认证’,但到现在2025年,鹏鼎控股、深南电路的高层PCB用的HVLP铜箔,三井金属和古河电工的份额加起来超过90%。所谓的‘认证通过’和‘批量采购’之间,隔着一条叫‘良率一致性’的鸿沟。国产材料经常是‘送样100米没问题,量产100公里全是坑’。”

知识星球《硬科技侦察局》主理人:

“最危险的叙事是‘国产替代=国产能造’。能造和能用是两回事。ABF膜国内能不能造?实验室里肯定有人能做出类似的膜。但没有一家晶圆厂愿意拿价值上万美元的晶圆去做一个‘国产膜’的验证实验——因为验证本身的成本可能比膜的价值高几个数量级。这才是国产替代真正的困境:不是技术卡住,是‘信任成本’卡住。”

Reddit r/Semiconductors 匿名帖:

“中国在半导体材料上的策略是典型的‘快速跟随者’模式——用国家资金堆出产能,然后通过价格战抢占中低端市场。但在L4/L5材料上,价格战无效,因为客户不是价格敏感型。一个价值3万美元的GPU,不会为了省10美元的材料费去冒1%的失效风险。中国的‘成本优势’逻辑在AI硬件材料上彻底失效了。”

2. 我的看法

上述批评尖锐但并非全无道理。我认为需要分三层看待国产替代:

第一层:已经实现“真替代”的领域——电子布(特定规格)

-

宏和科技在 1017/1037 超薄布上的突破是真实的,其产品已被台光、生益等 CCL 厂用于 AI 板卡,甚至有一部分间接进入了英伟达供应链。但正如批评者指出,这更多是“日东纺产能不足的溢出”,而非在性能上超越日东纺。不过,“溢出效应”本身就是产业追赶的正常路径——先做第二来源,再做第一来源。 - 我的判断

:电子布是国产在L4材料中最有可能在2-3年内实现“对等竞争”的品类。

第二层:仍在“送样-认证-小批量”循环中的领域——HVLP铜箔、光刻胶

-

铜冠铜箔的HVLP产品在技术水平上已接近日系,但问题出在“批量一致性”。电解铜箔的生产工艺决定了其质量高度依赖镀液控制、添加剂配方和现场管理——这些是“隐性知识”,不是买设备就能解决的。 -

彤程新材(科华)的ArF光刻胶同理:干式ArF在成熟制程上已可用,但AI芯片用的浸没式ArF和EUV光刻胶,与日系仍有代差。更重要的是,光刻胶的验证需要与光刻机、刻蚀机、显影液等全套工艺联调,一个环节不匹配就全盘皆输。 - 我的判断

:这两个领域在2026年底前难以看到实质性的“AI核心芯片级”突破。投资者需警惕“国产替代”标签下的估值泡沫——一些公司的市值已透支了2028年的预期。

第三层:近乎“真空”的领域——ABF膜、高端氟化液

-

ABF膜方面,国内尚无任何一家企业能提供真正对标味之素的产品,甚至实验室级别的样品都未公开。这不是“能不能造”的问题,而是“造出来也没人敢用”的死循环。 -

氟化液方面,巨化股份等企业的产品在数据中心通用换热场景可用,但进入“浸没式液冷核心槽”所需的半导体级纯度(ppt级杂质控制)仍有差距。更大的风险在于PFAS法规——若全球对PFAS的禁令扩大,整个氟化液路线可能被颠覆,届时国产替代的逻辑会从“追赶”变成“追错”。

核心结论:国产替代在AI硬件L4/L5材料上,整体被券商叙事高估了2-3年。真正值得关注的只有电子布(宏和科技)和部分树脂(东材科技),其余的“国产替代”故事应打五折来听。

三、科技视角:会不会有“技术绕道”让这些材料一夜归零?

1. 论坛尖锐观点

SemiAnalysis 付费报告(观点提炼):

“当前AI硬件供应链最大的风险不是产能不足,而是‘技术绕道’。英伟达的下一代架构越来越倾向于用光学互连替代部分PCB走线,用硅光子替代铜互连。一旦板级光学互连(如Ayar Labs的技术)成熟,对HVLP铜箔和超低损耗CCL的需求将断崖式下跌——因为信号根本不在铜上跑了。”

知乎 @光通信工程师:

“很多人没意识到,光模块里的DSP芯片(博通、Marvell)本身就是一个潜在的‘颠覆者’。如果未来AI集群的互连从‘电背板’变成‘全光交换’,那整条PCB产业链——从CCL到铜箔到电子布——都会被边缘化。当然,这可能需要10年,但资本市场从来不等10年,它会在看到苗头时就开始杀估值。”

Reddit r/hardware 热帖:

“液冷的终极悖论:我们花了这么多钱和精力去搞浸没式液冷,但GPU自身的功耗密度还在指数增长。风冷在200W/cm²就到头了,液冷也许可以到500W/cm²,但如果下一代GPU到1000W/cm²呢?届时唯一的选择可能是直接芯片级液冷(微通道冷板嵌在芯片封装内),那时的冷却工质可能根本不需要氟化液了——去离子水闭环系统就够。所以氟化液的需求,可能是一个‘历史窗口’而非‘长期趋势’。”

雪球 @硬科技投资笔记:

“我一直有个疑问:ABF载板是唯一解吗?台积电的CoWoS-L已经在用局部硅桥+有机中介层的方案,未来如果英伟达的GPU架构从‘一颗大芯片’变成‘多颗小芯片拼接’,ABF载板的尺寸可能会缩小而不是继续变大。味之素最赚钱的‘大尺寸ABF膜’需求,有可能在3年后见顶。市场现在把它当成长股给估值,但它可能是一个伪成长股。”

2. 我的看法

技术绕道的威胁是真实存在的,但需要区分“信号级威胁”和“十年后的威胁”。

真正值得警惕的近期威胁(3-5年内可能发生):

-

CoWoS-L 架构对 ABF 载板的“减量”效应:台积电已在 CoWoS-L 中使用局部硅中介层 + 有机中介层的混合方案,减少了对大面积 ABF 增层的依赖。如果这一架构成为 Blackwell 下一代(甚至 Blackwell-Ultra)的主流,ABF 膜的单位用量可能不再线性增长。这是对味之素最直接的威胁——不是被别人替代,而是“被设计绕开”。

-

冷板式液冷对浸没式液冷的份额侵蚀:当前 AI 机柜的液冷路线远未收敛。冷板方案(直接接触 GPU/CPU 封装盖)在运维便捷性、合规风险上优于浸没式,且不需要昂贵的氟化液。如果英伟达的参考设计在下一代中给予冷板方案更多权重,氟化液的 TAM 可能会被大幅压缩。

需要跟踪但短期内威胁不大的远期趋势(5-10年):

-

光学互连对铜箔 PCB 的冲击:板级光学互连(CPO/NPO 的下一个阶段)仍面临成本、可靠性和标准化三大障碍。即使技术上可行,在 AI 集群的“成本/性能”权衡中,铜互连在短距离(<2米)仍将在未来5-7年占据主导。但资本市场可能提前定价这一风险,导致 PCB/CCL 相关标的的估值溢价收窄。

-

芯片架构变革:若 AI 芯片从“单一大芯片”走向“多芯粒拼接”,对 ABF 载板的尺寸和层数需求可能见顶——但这反而可能利好硅中介层和高密度互连(HDI)PCB,所以并非整个材料层都受损,而是价值在材料之间转移。

我的核心科技判断:L4/L5 材料中,面临最大“技术颠覆”风险的不是铜箔或电子布,而是 ABF 膜和氟化液。前者可能被 CoWoS-L 架构成熟而“减量”;后者可能被环保法规和液冷技术路线切换双杀。

AI 硬件 L4/L5 材料供应链:深度阅读推荐

专题一:ABF 膜与先进封装载板

|

|

|

|

|

|

|---|---|---|---|---|

|

|

SemiAnalysis:

|

|

|

|

|

|

野村证券 (Nomura):

|

|

|

|

|

|

摩根士丹利 (Morgan Stanley):

|

|

|

|

|

|

中信证券:

|

|

|

|

|

|

Seeking Alpha:

|

|

|

|

|

|

Reddit r/AMD_Stock / r/NVDA_Stock:

|

|

|

|

专题二:HVLP 铜箔、电子布与高频 CCL

|

|

|

|

|

|

|---|---|---|---|---|

|

|

国金证券:

|

|

|

|

|

|

天风证券:

|

|

|

|

|

|

中国覆铜板行业协会 (CCLA):

|

|

|

|

|

|

SemiAnalysis:

|

|

|

|

|

|

Seeking Alpha:

|

|

|

|

|

|

雪球 @宏和科技 讨论区:

|

|

|

|

|

|

知乎 @PCB 与信号完整性:

|

|

|

|

专题三:液冷散热、氟化液与电源材料

|

|

|

|

|

|

|---|---|---|---|---|

|

|

高盛 (Goldman Sachs):

|

|

|

|

|

|

英国《金融时报》(Financial Times):

|

|

|

|

|

|

中信建投证券:

|

|

|

|

|

|

Seeking Alpha:

|

|

|

|

|

|

SemiAnalysis:

|

|

|

|

|

|

知乎 @液冷技术专栏:

|

|

|

|

专题四:国产替代全景与供应链风险

|

|

|

|

|

|

|---|---|---|---|---|

|

|

华泰证券:

|

|

|

|

|

|

SemiAnalysis:

|

|

|

|

|

|

知识星球《硬科技侦察局》:

|

|

|

|

|

|

彭博 (Bloomberg):

|

|

|

|

|

|

雪球 @半导体产业链投资 专栏:

|

|

|

|

|

|

国盛证券:

|

|

|

|

|

|

Reddit r/hardware:

|

|

|

|

五、必读的三篇 “元分析” 级别文章

如果你时间有限,只想读最核心的几篇,我推荐以下三篇。它们不是单一主题,而是从系统层面串联了上述所有材料:

|

|

|

|

|---|---|---|

|

|

SemiAnalysis:

|

|

|

|

中信证券 2024年策略报告:

|

|

|

|

Seeking Alpha 系列连载:

|

|