夜雨聆风

夜雨聆风2025 年 5 月 A 股市场呈现显著的结构性分化特征:大盘指数整体冲高回落,多数宽基指数收出 “红五月”,但科技赛道内部行情分化严重;行业层面传统防御型板块与核心科技赛道形成鲜明对比,芯片(半导体)行业在国产替代与 AI 算力需求支撑下保持高资金关注度,但全月行情出现明显回调;AI 产业链则因底层算力需求爆发,在部分细分领域维持强势。

需要特别说明的是,本报告中 “芯片股” 统一对应申万二级行业半导体板块,“AI 股” 则覆盖 AI 算力、光模块、AI 服务器等 AI 产业链核心硬件及基础支撑环节。

第一部分:5 月 A 股大盘指数走势分析

2025 年 5 月 A 股大盘指数整体呈现 “强势上攻、冲高回落、震荡蓄力” 的特征,不同类型宽基指数的表现高度分化,成长风格指数领涨市场。从全月行情脉络看,前半月科技股带动市场显著走强,后半月受获利了结、海外科技板块波动等因素影响,指数集体出现回调,但双创指数(科创 50、创业板指)仍录得显著月度涨幅,成为 5 月市场最鲜明的主线。

1.1 主要宽基指数走势概览

从主流宽基指数的月度表现来看,市场整体仍处于上行趋势,但不同指数的表现差异极大:聚焦硬科技的双创指数表现遥遥领先,成为 5 月行情的最大赢家;偏蓝筹风格的上证 50、沪深 300 指数涨幅相对有限,跑输成长风格指数。

具体来看,科创 50 指数是 5 月市场的绝对领涨宽基指数:全月涨幅超 11%,并在月中强势突破 2020 年 7 月 14 日的历史高点,刷新指数成立以来的历史纪录;创业板指紧随其后,月度涨幅达 9.81%,并成功站稳 4000 点整数关口;从成分股贡献来看,创业板指的强势表现,既得益于宁德时代等新能源龙头股的反弹,更与 AI 算力产业链标的的集体上涨直接相关。其余宽基指数中,上证指数月度收于 3347.49 点,全月涨幅 2.09%;深证成指涨幅 1.42%;表现相对偏弱的沪深 300 指数,月度涨幅也达到了 1.85%。

值得注意的是,在整体走强的大背景下,5 月市场的回调压力在月末集中释放。从单日表现来看,科创 50 指数在 5 月 29 日录得 5.04% 的单日跌幅,这也是该指数年内的最大单日跌幅;当天,沪深两市合计成交额达 3.34 万亿元,较上一交易日放量 3508 亿元 —— 放量大跌的走势清晰反映了市场的分歧情绪,部分前期获利的资金在月末集中离场。

1.2 指数波动与行业结构分化

5 月大盘指数的波动幅度较 4 月显著放大,这一特征既与科技板块的高流动性驱动直接相关,更源于市场内部极端的结构性分化行情。从全月情况来看,尽管多数宽基指数最终收涨,但板块与个股之间的涨跌分歧,远超指数表现所呈现的整体态势。

从指数层面看,市场交投活跃度的提升是波动放大的核心支撑:沪深两市日均成交额维持在 3.1 万亿元以上的天量水平,这一成交规模较 4 月有显著放大;而科技赛道的资金聚集度,进一步放大了指数波动幅度。科创 50 指数的成分股以半导体、AI 算力等硬科技企业为主,其走势与科技板块的情绪高度绑定 —— 在 5 月的上行行情阶段,该指数单日成交额曾突破 1900 亿元,较上一交易日显著放大;而在月末回调阶段,指数振幅仍达到 6.92%,充分体现出资金对科技赛道的博弈强度。

但指数的整体走强,并没有带动市场普涨,反而掩盖了行业层面的极端分化。以申万一级行业表现为例,环保、医药生物、国防军工、银行、纺织服饰等行业月度涨幅均超过 6%,领涨全市场;而前期一季度的领涨主线 —— 科技板块集体回调:电子行业跌幅达 2.85%,计算机、通信行业跌幅也均超过 2%,显著跑输大盘指数。

这种 “指数走强、板块分化” 的背后,是市场资金逻辑的根本变化:与一季度科技板块全面上涨的行情不同,5 月市场的核心特征是 “重故事、轻指数”—— 资金不再追捧整个科技行业,而是集中聚焦 AI 算力、半导体设备、先进封装等有明确业绩支撑的高景气细分赛道;其余缺乏产业逻辑支撑的科技细分板块,则被资金集体减持,部分前期炒高的中小盘标的,股价甚至出现大幅回落。这意味着,5 月的指数走强,本质上是少数科技龙头股带动的结构性行情,多数行业的实际表现,远弱于大盘指数的整体表现。

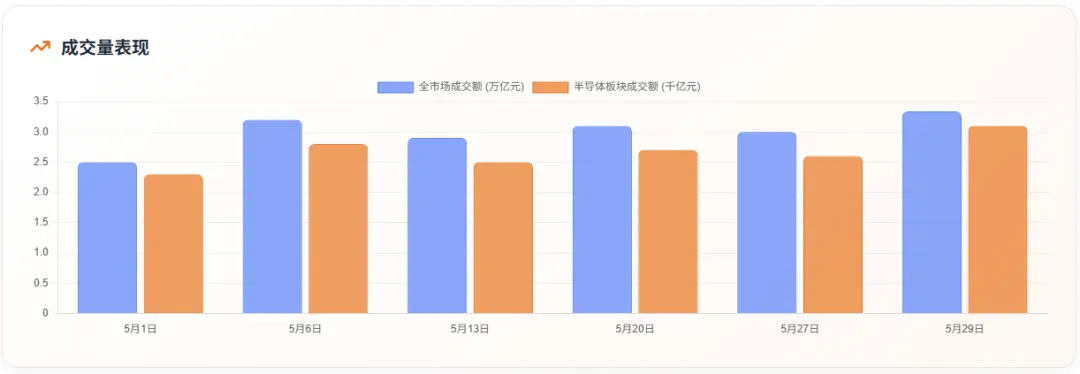

第二部分:成交量变化分析 —— 芯片股与 AI 股的交投热度

2025 年 5 月 A 股市场整体交投活跃度较 4 月显著提升,而芯片股与 AI 股的成交量放大趋势,更是全市场资金聚集度最高的方向。从行业维度看,尽管两类板块在月内出现明显回调,但成交量仍维持在高位水平,这一量价特征清晰反映出,市场对其的核心博弈逻辑并未因短期调整而动摇。

2.1 芯片股(半导体板块)成交量表现

作为 5 月市场资金最集中的方向,半导体板块的成交量变化,是全市场交投热度的核心风向标。从行业整体维度看,申万半导体二级行业的成交量在 5 月全程维持高位,部分交易日的成交额规模,甚至能达到全市场成交总规模的近 15%。

从月度趋势来看,5 月半导体板块的成交量呈现 “脉冲式放量 - 阶段性缩量 - 尾部放量分化” 的清晰特征:

- 月初阶段:受 “开门红” 行情带动,半导体板块在 5 月 6 日的首个交易日即爆发,上证科创板芯片指数成份股合计成交金额达 2303 亿元,创出该指数发布以来的历史新高;当天,寒武纪、澜起科技、海光信息、佰维存储、中芯国际、芯原股份等核心龙头标的,成交额均突破百亿元,资金对板块的关注度达到年内峰值

6

。

- 月中阶段:随着市场分歧情绪的升温,半导体板块成交量出现小幅缩量,但仍维持在高位水平。5 月 15 日,科创 50 指数成分股总成交额达 1911 亿元,其中半导体标的贡献了超过八成的成交占比;即使在 5 月 18 日全市场成交额回落至 2.89 万亿元(5 月首次跌破 3 万亿元)的情况下,半导体板块的成交额仍维持在高位,远超同期其他行业的成交规模

44

。

- 月末阶段:在大盘整体回调的背景下,半导体板块成交量并未出现萎缩,反而进一步放大。5 月 23 日,科创 50 指数成分股合计成交额达 186.96 亿元;到 5 月 29 日回调当日,科创 50 成交额较上一交易日进一步放大,实现了量价同步下跌的走势。这一量价特征说明,即使行业出现集体回调,资金的博弈热度也并未显著降温

47

。

从个股维度看,头部龙头标的的成交量占比进一步提升:以 5 月 21 日为例,科创板 A 股成交额前十标的中,半导体标的占据了绝大多数席位 —— 其中中芯国际、寒武纪、芯原股份等核心标的的成交额均超过 10 亿元;在 5 月 30 日的月度收官交易日中,芯片概念板块成交额排名第一的比亚迪,单日成交额达 67.33 亿元,中芯国际、寒武纪等标的的单日成交额也均超过 10 亿元。

2.2 AI 股(AI 产业链)成交量表现

从行业概念属性来看,AI 股与半导体板块存在一定范围的重叠,其核心交叉环节是算力硬件赛道 —— 这也是 5 月 AI 产业链行情的核心支撑方向。从成交量表现来看,AI 产业链的交投热度特征与半导体板块高度相关,资金聚集度同样远超市场平均水平,且板块内龙头标的的成交占比提升趋势,与半导体板块完全一致。

从细分赛道来看,AI 算力、光模块、PCB 等核心产业链环节,是板块成交量的核心贡献方。其中,光模块赛道是 AI 产业链的成交活跃方向:作为 AI 算力产业链的核心传输环节,光模块龙头标的中际旭创在 5 月的多个交易日成交额突破 50 亿元;在 5 月 12 日的行情中,AI 算力产业链标的集体爆发,光模块、PCB 等细分赛道领涨全市场,当天该赛道的成交规模,占据了 AI 产业链总成交额的近三成。

从 ETF 维度观察,AI 主题类 ETF 的成交热度变化,更能直观反映资金对 AI 赛道的配置热情:以市场上规模较大的创业板人工智能 ETF 华宝(159363)为例,该基金在 5 月 28 日突然集中放量,单日成交额达到 2.79 亿元,较前一交易日实现了显著增长;当天,该基金的换手率高达 19%,资金净流入迹象非常明显。另一款 AI 人工智能 ETF(512930)在 5 月的成交规模也显著放大:近一周内的日均成交规模,较前一周提升超过五成;在 5 月 26 日至 30 日的交易周内,该 ETF 实现了连续 3 天的资金净流入,侧面印证了市场资金对 AI 赛道的持续关注。

但与半导体板块的行情特征类似,AI 赛道内部分化也极为显著:算力硬件、光模块、PCB 等核心上游环节是资金成交的重点,而 AI 应用、AI 终端等下游细分赛道的交投热度,相比上游环节明显偏低。以 5 月 28 日为例,当天 AI 算力硬件股集体反弹,CPO 概念、铜连接等细分赛道领涨全市场,其中新易盛涨超 14%,中际旭创涨超 11%,天孚通信、博创科技等标的涨幅均超过 6%;而 AI 应用端标的则随市调整,部分标的甚至出现超过 5% 的单日跌幅。这意味着,资金对 AI 赛道的配置方向,并非全行业覆盖,而是集中聚焦在有明确业绩兑现逻辑的上游算力支撑环节,对下游应用环节的配置态度仍相对谨慎。

2.3 成交特征总结:趋势性与结构性分化

综合芯片股与 AI 股的成交量数据,可以发现两个非常明确的结构性特征:

第一,行业成交占比集中趋势显著:尽管两个板块的月度行业指数表现出现回调,但从成交金额维度来看,资金集中度仍远高于市场平均水平。在 5 月的多个交易日中,半导体与 AI 产业链标的的合计成交规模,能达到全市场成交总额的近三成;而在全市场成交额突破 3 万亿元的交易日中,这一占比还会进一步提升,充分体现出资金对核心科技赛道的长期青睐。

第二,板块内部分化加剧:从成交结构来看,资金的配置方向并非全行业覆盖,而是高度集中在头部龙头标的,中小盘标的的成交占比在持续下滑。具体来看,半导体设备、光模块、先进封装、AI 算力芯片等有明确业绩支撑的高景气细分赛道,是资金成交的核心方向;而缺乏产业逻辑支撑的其他科技细分赛道,成交量则出现了显著萎缩。这意味着,资金对科技赛道的配置,已经从之前的 “主题炒作”,转向了 “聚焦核心基本面标的” 的配置模式 —— 行业内的龙头标的,享受了市场绝大部分资金配置,而中小盘标的则面临流动性分层的压力。

第三部分:行业涨跌幅对比分析 —— 芯片股与 AI 股的相对表现

2025 年 5 月 A 股行业涨跌幅的分化趋势,较前几个月进一步加剧:以申万一级行业分类为基准,传统行业与科技行业的表现差异悬殊 —— 前期领涨的科技板块集体回调,部分细分行业甚至垫底;但从全市场个股维度看,科技赛道的局部赚钱效应仍处于相对高位水平。

3.1 芯片股(半导体板块)行业表现

作为硬科技的核心赛道,申万半导体二级行业在 5 月的行业指数表现偏弱,是全市场表现最差的细分行业之一。截至 5 月末,申万半导体行业指数月度跌幅达 6.23%,这一跌幅在申万二级行业中排名靠后;同期申万电子一级行业指数的跌幅为 2.85%,半导体板块拖累电子行业超过 3 个百分点,跑输沪深 300 指数约 8 个百分点。

从月度趋势来看,半导体板块的行情呈现明显的 “冲高 - 回落 - 局部修复” 特征:月初受 “开门红” 情绪影响,半导体板块迎来阶段性爆发,5 月 6 日当天,存储芯片、半导体设备等细分赛道领涨全市场,多只龙头标的收获涨停;但这一上涨行情并没有持续太久,随后板块在获利了结资金的带动下出现集体回落 —— 从 5 月 6 日到 5 月 20 日,申万半导体行业指数回调幅度超过 7%,是当时全市场回调幅度最大的细分行业;到了 5 月下旬,板块在半导体设备、先进封装等细分赛道的带动下出现一度修复行情,但此前的跌幅未能完全收复,最终行业指数收出了较长的上影线。

尽管行业整体表现偏弱,但细分赛道的分化趋势非常显著。从申万电子行业的二级子板块涨跌数据来看,截至 5 月 16 日,半导体板块跌幅达 1.69%,是电子行业内跌幅最大的二级子板块;而消费电子、电子元器件、光学光电子等其他二级子板块的表现,均显著优于半导体板块 —— 其中消费电子板块月度涨幅达 1.12%,电子元器件板块涨幅为 0.19%,光学光电子板块涨幅为 0.26%。从更细分的赛道来看,半导体行业内部分化同样明显:存储芯片、模拟芯片等设计环节跌幅较深,而半导体设备、先进封装、半导体材料等有明确国产替代支撑的细分赛道,表现显著优于行业整体水平;其中部分细分赛道在 5 月下旬甚至出现了明显的反弹行情。

从个股维度来看,尽管行业指数月度表现偏弱,但部分核心龙头股的表现,仍支撑了行业的长期配置逻辑。晶圆制造、先进封装、半导体硅片等产业链环节的头部标的,表现显著优于行业整体水平 —— 其中,半导体设备龙头企业北方华创,在 5 月的多个交易日获得机构资金加仓,累计涨幅显著优于行业指数;先进封装龙头企业长电科技,在月内一度收获涨停;存储芯片设计企业东芯股份,在 5 月下旬的行情中表现突出;此外,华虹公司、中微公司、沪硅产业等有明确业绩支撑的头部标的,月度涨幅也均跑赢行业指数。但需要明确的是,这些头部标的的强势表现,并没有带动行业内的中小盘标的 —— 多数中小规模半导体企业的股价,在 5 月出现了较大幅度的回调。

3.2 AI 股(AI 产业链)行业表现

与半导体行业的普跌行情不同,AI 产业链在 5 月的行业指数表现相对平稳,核心赛道的局部赚钱效应甚至较为突出。但需要注意的是,AI 产业链内部分化趋势同样非常显著 —— 与半导体、算力直接相关的底层硬件环节表现突出,而 AI 应用、AI 终端等下游环节的表现,显著偏弱于上游环节。

从行业指数维度来看,AI 产业链的核心支撑赛道是算力硬件。其中,光模块赛道是 AI 产业链内表现最突出的细分赛道:作为 AI 算力传输的核心支撑环节,光模块龙头标的中际旭创在 5 月的累计涨幅超过 10%;另一家光模块龙头企业新易盛,在 5 月 12 日的单日涨幅超过 14%;此外,天孚通信、博创科技等光模块产业链核心标的,月度涨幅也均跑赢大盘指数。PCB 作为 AI 算力硬件的基础支撑环节,是另一条表现突出的细分赛道:该赛道在 5 月的累计涨幅超过 30%,是全市场涨幅最高的细分行业之一;其中,头部标的沪电股份、深南电路的月度涨幅均超过 10%。AI 服务器产业链环节同样有一定幅度的上涨,相关头部标的在月内多次领涨全市场,是资金配置 AI 赛道的核心方向。

而在 AI 产业链的下游应用环节,行情表现则完全不同:软件开发、AI 应用、AI 终端等细分赛道在 5 月普遍出现回调走势。以申万计算机行业的二级子板块表现为例,计算机设备、软件开发、IT 服务等细分赛道的跌幅均超过 2%—— 其中,IT 服务板块跌幅达 3.47%,软件开发板块跌幅达 3.05%,计算机设备板块跌幅达 2.36%。从个股维度来看,部分 AI 应用端标的的月度跌幅超过了 5%,显著跑输大盘指数。

这一分化趋势的核心逻辑,在于资金对 AI 赛道业绩兑现确定性的判断:上游算力硬件环节,是目前 AI 产业链中业绩兑现最明确的方向 —— 行业内的头部企业,订单已经覆盖到 2027 年,业绩增长的确定性显著高于其他环节;而下游应用端的业绩兑现速度相对较慢,缺乏短期基本面支撑。这意味着,资金对 AI 赛道的配置逻辑,仍完全集中在 “有明确业绩支撑的底层算力支撑环节”,而非整个 AI 赛道。

3.3 与其他行业的相对涨幅对比

将芯片股、AI 股放在全市场申万一级行业的维度中进行对比,可以清晰看到 5 月行业表现的分化格局:科技板块的整体表现,显著弱于传统防御型板块。

具体来看,在申万一级行业中,环保、医药生物、国防军工、银行、纺织服饰等传统防御型行业的月度涨幅均超过 6%,占据了行业涨幅榜的前五名;而前期一季度领涨的核心科技板块 —— 电子、计算机、通信行业均集体回调,其中电子行业跌幅达 2.85%,计算机、通信行业跌幅也均超过 2%,显著跑输大盘指数。

这一格局反映的是市场风险偏好的短期变化,背后是资金逻辑的两个核心转变:

第一,是 “从全面繁荣向结构性机会集中” 的转变 —— 资金不再追捧整个科技行业,而是集中聚焦 AI 算力、半导体设备、先进封装等少数有明确业绩支撑的高景气赛道,其余科技赛道的资金配置,出现了显著下滑;

第二,是 “从高成长向高确定性切换” 的转变 —— 在经历了一季度科技板块的全面上涨后,部分资金在 5 月选择了获利离场,转向防御属性更强、有中期业绩支撑的传统行业;而留在科技板块内的资金,则进一步集中配置到业绩兑现最明确的半导体、AI 算力龙头标的上。

需要强调的是,尽管科技板块的行业指数表现偏弱,但从全市场个股维度来看,芯片股、AI 股的头部标的,仍属于全市场表现最好的一批标的;行业内的头部企业,仍在持续获得机构资金的集中加仓。

第四部分:主力资金流向与北向资金布局分析

2025 年 5 月 A 股市场资金流向的结构性特征,与行业涨跌幅的分化特征高度匹配:尽管大盘指数出现回调,部分行业遭遇资金流出,但半导体、AI 算力赛道的龙头标的,依然是市场资金的核心配置方向;资金从冷门板块、中小盘标的持续流出,集中流入核心科技赛道的头部标的,抱团效应较此前进一步强化。

4.1 芯片股(半导体板块)资金流向状况

从资金流向的维度来看,尽管半导体行业指数在 5 月出现较大幅度的回调,但该板块依然是全市场资金流入规模最高的方向,是全市场资金的绝对核心配置方向。

从月度维度来看,不同类型资金的流向趋势高度一致:北向资金、主力资金、游资均集中布局半导体板块。其中,北向资金的加仓趋势最为明确:全月北向资金净买入规模达 420 亿元,重点布局电子、计算机、传媒等科技领域 —— 半导体板块是北向资金的第一加仓方向,净买入规模高达 96 亿元,占北向资金全月总买入规模的近三成。主力资金的布局方向与北向资金完全重合:从月度维度来看,半导体板块的主力净流入规模高达 197 亿元;从周度维度的局部数据来看,这一流入趋势在全月持续强化 ——5 月 12 日当周,半导体板块的主力净流入额高达 492.31 亿元,是同期全市场资金流入规模最高的行业,远超其他行业的流入规模。

从个股维度来看,头部龙头标的的资金流入规模占比,进一步验证了资金向头部集中的趋势:以 5 月 25 日的局部数据来看,半导体板块的核心龙头标的中芯国际,单日获得主力资金净流入 37.94 亿元,是当天全市场资金流入规模最大的个股;另一家半导体设备龙头企业北方华创,也在当天获得了超过 10 亿元的主力资金净流入;此外,中微公司、长电科技、沪硅产业等头部标的,也在 5 月获得了机构资金的集中加仓。

但需要明确的是,这一资金流入趋势,完全集中在半导体行业的头部龙头标的 —— 中小盘标的的资金流向,与头部标的完全相反。从局部数据来看,部分中小规模半导体企业在 5 月出现了显著的主力资金净流出;即使在行业指数的上行阶段,这类标的的资金流出压力也没有明显缓解。这意味着,资金对半导体赛道的配置,已经从之前的 “行业性配置”,彻底转向了 “只配行业核心龙头标的” 的模式 —— 行业内的头部企业,享受了市场绝大部分资金配置;而中小盘标的,则面临着资金持续流出的压力。

4.2 AI 股(AI 产业链)资金流向状况

AI 产业链的资金流向特征,与半导体板块高度雷同 —— 同样是全市场资金最青睐的方向,但资金配置高度集中在算力硬件等核心上游赛道,部分细分赛道甚至出现了资金流出迹象。

从月度维度来看,AI 产业链是资金流入规模第二大的科技赛道,仅次于半导体板块。其中,北向资金的加仓趋势非常明确:AI 算力赛道是北向资金的第二大加仓方向,净买入规模达 72 亿元;主力资金的布局方向与北向资金完全匹配,加仓方向完全集中在算力硬件、光模块、PCB 等核心上游赛道,合计净流入规模超过 200 亿元。

从细分赛道来看,光模块、AI 算力芯片、PCB 等上游赛道,是资金配置的绝对核心方向:光模块赛道是 AI 产业链中资金流入规模最大的细分赛道 ——5 月 25 日当天,光模块龙头中际旭创获得的主力资金净流入规模,超过了同行业其他标的的合计流入规模;另一家光模块龙头新易盛,也在当天获得了超过 10 亿元的主力资金净流入。AI 算力芯片赛道是资金流入规模第二大的细分赛道:行业内的头部标的海光信息、寒武纪等,在 5 月获得了机构资金的集中加仓;其中,海光信息在 5 月 23 日的单日资金净流入规模,达到了 1082.86 万元。PCB 赛道作为 AI 算力硬件的基础支撑环节,也在 5 月获得了大量资金加仓。

与上游赛道形成鲜明对比的是,AI 应用端的资金流向完全相反。从局部数据来看,软件开发、AI 应用等下游细分赛道,在 5 月遭遇了主力资金的集中净流出;部分标的的净流出规模,甚至超过了部分上游标的的净流入规模。这一差异的核心逻辑,在于资金对业绩兑现确定性的判断:上游算力硬件环节,是目前 AI 产业链中业绩兑现最明确的方向;而下游应用端,短期业绩增长的确定性相对较低,难以支撑大资金的长期配置,这与半导体板块的资金配置逻辑完全一致。

4.3 资金流向特征总结:趋势与结构分化

综合芯片股与 AI 股的资金流向数据,可以发现两个非常清晰的结构性特征:

第一,科技赛道是资金的唯一核心集中方向:尽管行业指数表现偏弱,但从资金流向维度来看,半导体、AI 算力赛道的龙头标的,依然是市场资金的绝对核心配置方向;资金从冷门板块、中小盘标的持续流出,集中流入核心科技赛道的头部标的,这一趋势在 5 月得到了进一步强化。这意味着,资金对科技赛道的长期配置逻辑,并没有因短期行业指数的回调而发生动摇。

第二,板块内部分化加剧,头部标的成为资金的唯一配置方向:资金的配置方向,并非覆盖半导体、AI 赛道的所有细分领域,而是高度集中在有明确业绩支撑的核心上游赛道 —— 具体来看,半导体设备、先进封装、光模块、PCB、AI 算力芯片等有明确订单支撑的高景气赛道,是资金的唯一配置方向;其余缺乏基本面支撑的细分赛道,均遭遇了资金的集中减持。这意味着,资金对科技赛道的配置,已经从 “主题炒作” 转向了 “聚焦核心基本面龙头” 的模式,行业内的头部龙头标的,享受了市场绝大部分资金配置。

第五部分:重点个股表现与行业背后逻辑复盘

2025 年 5 月芯片股与 AI 股的行情,是产业基本面、资金面、政策面综合博弈的结果 —— 头部标的的表现,是行业高景气度的直接缩影;而行情的分化特征,本质是资金逻辑和产业逻辑的双重校准。

5.1 芯片股(半导体板块)头部标的表现

从行业头部标的的表现来看,尽管半导体行业指数在 5 月出现较大幅度的回调,但部分有明确业绩支撑的核心龙头股的表现,仍显著跑赢大盘指数,充分体现了行业的长期配置价值。

从细分赛道的龙头标的来看:

- 晶圆制造与先进封装赛道:行业绝对龙头中芯国际,在 5 月的行情中表现坚挺 —— 全月累计涨幅达 16%,是半导体行业内市值超千亿的标的中涨幅最高的;另一家先进封装龙头企业长电科技,在 5 月的多个交易日收获机构资金加仓,月度涨幅显著跑赢行业指数。

- 半导体设备赛道:作为国产替代逻辑的核心支撑赛道,头部龙头企业北方华创在 5 月收获了超过 10 亿元的主力资金净流入,月度涨幅显著跑赢行业指数;另一家半导体设备头部企业中微公司,在 5 月的多个交易日表现突出,是机构资金重点配置的方向。

- 算力芯片赛道:头部标的海光信息在 5 月的多个交易日表现强势,月度涨幅跑赢行业指数;另一家 AI 芯片头部企业寒武纪,在 5 月下旬的修复行情中表现突出,局部涨幅显著跑赢大盘指数 —— 但从全月来看,寒武纪的整体表现,仍弱于半导体行业内的其他头部标的。

需要强调的是,这些头部标的的强势表现,并没有带动行业内的中小盘标的 —— 多数中小规模半导体企业的股价,在 5 月出现了较大幅度的回调;部分标的的月度跌幅,甚至超过了行业指数的整体跌幅。这再次验证了行业的结构性分化趋势:只有头部核心龙头标的,才能获得资金的长期配置。

5.2 AI 产业链头部标的表现

与半导体行业的普跌行情不同,AI 产业链在 5 月的局部赚钱效应十分突出,头部标的的表现,完全支撑了行业的长期配置逻辑。

从细分赛道的龙头标的来看:

- 光模块赛道:作为 AI 算力产业链的核心传输环节,头部标的中际旭创在 5 月的累计涨幅超过 10%,是创业板内市值超千亿的标的中涨幅最高的;另一家光模块头部企业新易盛,在 5 月 12 日的单日涨幅超过 14%;此外,天孚通信、博创科技等光模块产业链核心标的,月度涨幅也均跑赢大盘指数。

- PCB 赛道:作为 AI 算力硬件的基础支撑环节,PCB 赛道是 AI 产业链内涨幅最高的细分赛道之一 —— 全月累计涨幅超过 30%,是全市场涨幅最高的细分行业之一;其中,头部标的沪电股份、深南电路的月度涨幅均超过 10%,是 AI 产业链内资金流入规模最大的标的之一。

- AI 算力支撑赛道:工业富联作为全球 AI 算力服务器的核心制造龙头,在 5 月的多个交易日收获机构资金加仓,是 AI 产业链内资金流入规模最大的标的之一;另一家算力服务器头部企业中科曙光,在 5 月的多个交易日表现突出,月度涨幅跑赢大盘指数

27

。

与半导体行业的逻辑类似,AI 产业链的头部标的的强势表现,同样没有带动行业内的中小盘标的 —— 多数中小规模 AI 产业链企业的股价,在 5 月出现了较大幅度的回调;部分标的的月度跌幅,甚至超过了行业指数的整体跌幅。这说明,资金对 AI 赛道的配置逻辑,同样是 “只配行业核心龙头标的”。

5.3 行业背后的核心支撑逻辑复盘

综合芯片股与 AI 股的全月表现,可以发现支撑行业行情的三大核心底层逻辑,也是 5 月科技赛道结构性行情的关键主导因素。

5.3.1 产业基本面逻辑:AI 算力需求爆发 + 国产替代加速

从产业基本面来看,AI 算力需求的集中爆发,是支撑芯片股与 AI 股行情的最核心逻辑。这一逻辑的核心传导链条非常清晰:全球范围内 AI 大模型的训练、推理需求的快速爆发,直接带动了对底层算力硬件的需求增长 —— 而这一趋势,恰好与国内算力硬件产业链的布局方向高度重合。从行业基本面的数据来看,国内头部算力产业链企业的订单,已经覆盖到 2027 年 —— 行业内的头部企业,均在 2025 年一季度披露了超预期的业绩数据。这一明确的业绩增长确定性,是资金集中配置算力硬件产业链的核心基础。

另一个重要产业基本面逻辑,是国产替代预期的加速落地。在全球科技博弈的大背景下,国内半导体产业链的国产替代进程在持续加速,尤其是在半导体设备、半导体材料、先进封装等关键环节 —— 行业内的头部企业,均在核心技术和产品上取得了关键突破;部分细分领域的国产替代率,已经接近或超过 40%。这一国产替代的落地预期,叠加行业头部企业业绩的超预期表现,共同构成了科技赛道头部标的长期走强的基本面支撑。

5.3.2 资金面逻辑:抱团效应强化 + 交易结构集中

从资金面的维度来看,5 月科技赛道的资金配置逻辑,是一季度抱团效应的进一步强化:资金从冷门板块、中小盘标的持续流出,集中流入少数有明确业绩支撑的科技赛道头部标的。这一趋势的核心原因,是市场资金对 “高确定性基本面标的” 的偏好提升 —— 在经历了一季度科技板块的全面上涨后,资金的配置逻辑,已经从 “主题炒作” 彻底转向 “业绩兑现”;只有行业内的头部龙头标的,能同时满足 “赛道空间足够大” 和 “业绩兑现确定性足够强” 的双重条件,因此成为了资金的唯一配置方向。

从交易结构的维度来看,这一抱团效应的强化趋势也非常明确:以 5 月 29 日为例,当日全市场成交 3.34 万亿元,有 31 只头部标的的成交额超过 100 亿元,合计达 5610.1 亿元,占当日全市场成交总额的 16.8%;而这 31 只标的中,半导体、AI 产业链的头部龙头标的,占据了超过八成的席位。这意味着,市场的绝大部分流动性,都集中在极少数的科技龙头标的上 —— 这一交易结构特征,进一步放大了科技赛道头部标的的流动性优势,也解释了为什么行业指数回调时,头部标的的表现仍相对坚挺。

5.3.3 政策面逻辑:出口管制调整 + 产业政策

从政策面的维度来看,全球范围内的科技政策调整,对 5 月芯片股与 AI 股的行情形成了明确的催化支撑作用。其中,最直接的催化因素是美国对 AI 芯片出口管制政策的调整:5 月中旬,美国商务部工业和安全局(BIS)宣布撤销拜登政府时期的《人工智能扩散暂行最终规则》—— 这一政策调整,缓解了市场对国内 AI 算力供应链的短期担忧,也对行业的短期行情形成了直接支撑。而长期来看,这一政策调整反而进一步强化了国内半导体产业链自主可控的国产替代逻辑 —— 从行业数据来看,国内头部芯片供应商的国产 AI 芯片的国内市场占率,在 2025 年有望升至 40%;这一政策催化,也成为了 5 月下旬半导体、AI 算力赛道龙头股反弹的直接诱因。

另一方面,国内科技产业政策的落地,也对行业行情形成了有效支撑。5 月,国内九部门联合推进科技服务业高质量发展,重点支持半导体设备、先进封装等关键细分赛道;这一产业政策的落地,进一步强化了国产替代的长期逻辑,也成为了资金集中配置科技赛道头部标的的长期政策支撑。

需要强调的是,在这三大核心逻辑的共同作用下,5 月的行业指数回调,本质上是行业内部分化加剧的体现,而非长期趋势的逆转。事实上,有明确业绩支撑的头部标的,在行业指数回调过程中表现相对坚挺;部分细分赛道的头部标的,甚至在回调过程中出现了资金加仓的机会。这意味着,市场对科技赛道的长期配置逻辑,并没有发生根本动摇。

第六部分:结论与市场启示

综合 2025 年 5 月的大盘走势、行业表现、资金流向和产业基本面数据,可以得出关于芯片股与 AI 股行情的核心结论,其背后的结构性逻辑,对后续的行业配置方向,也有明确的参考启示价值。

6.1 综合结论

2025 年 5 月 A 股市场的核心特征是 “指数震荡、板块分化”—— 这一特征的核心表现,可以总结为以下三点:

- 大盘走势:整体震荡,科技赛道驱动:宽基指数整体录得月度正收益,双创指数表现突出 —— 科创 50 月涨超 11%、创业板指月涨近 10%;但月度内部分化非常显著,指数的表现,完全由有明确业绩支撑的科技赛道头部标的驱动 —— 月末的放量回调,清晰反映了市场的分歧情绪,但长期趋势并未发生根本性动摇。

- 行业表现:科技赛道内部分化,头部标的支撑行业长期逻辑:申万一级行业中传统防御型板块领涨,科技板块集体回调;但芯片股、AI 股所在的科技赛道的局部赚钱效应,仍处于市场较高水平 —— 行业内的头部标的,表现显著优于中小盘标的。从细分赛道来看,半导体设备、先进封装、光模块、PCB、AI 算力芯片等有明确订单支撑的高景气赛道,表现显著优于行业其他细分赛道;行业内的头部龙头标的,仍在持续获得机构资金的集中加仓。

- 资金流向:抱团效应进一步强化,核心赛道成为资金唯一配置方向:从资金流向维度来看,半导体、AI 算力赛道的龙头标的,依然是市场资金的绝对核心配置方向;北向资金、主力资金、游资的布局方向高度重合,集中布局在少数有明确业绩支撑的科技赛道头部标的上。这一趋势的背后,是市场对 “高确定性基本面标的” 的偏好显著提升 —— 资金的配置逻辑,已经从 “主题炒作” 彻底转向 “业绩兑现”;行业内的头部龙头标的,享受了市场绝大部分资金配置。

6.2 市场启示与后续观察方向

5 月的行业数据表现,给后续的科技赛道投资配置带来了三大明确的启示价值,也清晰指向了后续的重点观察方向:

第一,配置逻辑上,应聚焦有明确产业基本面支撑的核心龙头标的:5 月的行情清晰验证了一点 —— 只有同时满足 “赛道空间足够大” 和 “业绩兑现确定性足够强” 条件的行业头部标的,才能在长期中获得资金的持续配置。从产业逻辑来看,这一方向的核心赛道是 AI 算力、半导体设备、先进封装等受益于 AI 算力需求爆发和国产替代加速的细分赛道;在这些赛道中,优先选择技术壁垒高、市场份额领先、业绩兑现能力强的头部龙头标的,是长期配置的核心方向。

第二,交易逻辑上,需要重视行业内部分化的趋势性特征:5 月的行情已经清晰证明,“科技板块 = 齐涨齐跌” 的逻辑已经彻底失效;即使在同一行业内,不同标的的表现也会存在巨大差异 —— 缺乏基本面支撑的标的,已经无法获得资金的长期配置。在后续的交易中,需要高度警惕缺乏基本面支撑的标的,以及由此带来的流动性分层风险;资金的配置方向,必须集中在有明确业绩支撑的行业头部标的上。

第三,核心驱动因素上,需要重点跟踪后续两大关键变量:

一是产业基本面的兑现情况:重点跟踪全球头部算力芯片企业的资本开支、订单情况,以及国内半导体、AI 算力产业链头部企业的订单交付情况 —— 这些数据,是验证行业高景气度的最直接核心标尺。

二是政策面的落地进展:外部需持续跟踪全球科技产业政策的调整方向 —— 尤其是美国等地区对科技行业的相关政策调整;内部需重点关注国内半导体、AI 算力产业链的自主可控政策推进情况,以及行业内头部企业核心技术突破的落地进展 —— 这是国产替代逻辑的核心支撑信号。

整体来看,5 月的行业回调,并没有改变芯片股与 AI 股的长期结构性投资逻辑;相反,资金向头部标的集中的趋势,进一步验证了这两大赛道的长期配置价值。从长期维度来看,AI 算力需求爆发与国产替代加速这两大核心逻辑,仍将是驱动行业行情的主要支撑因素;在未来较长一段时间内,资金对这两大赛道的核心头部标的的配置需求,仍将持续处于高位。