文档内容

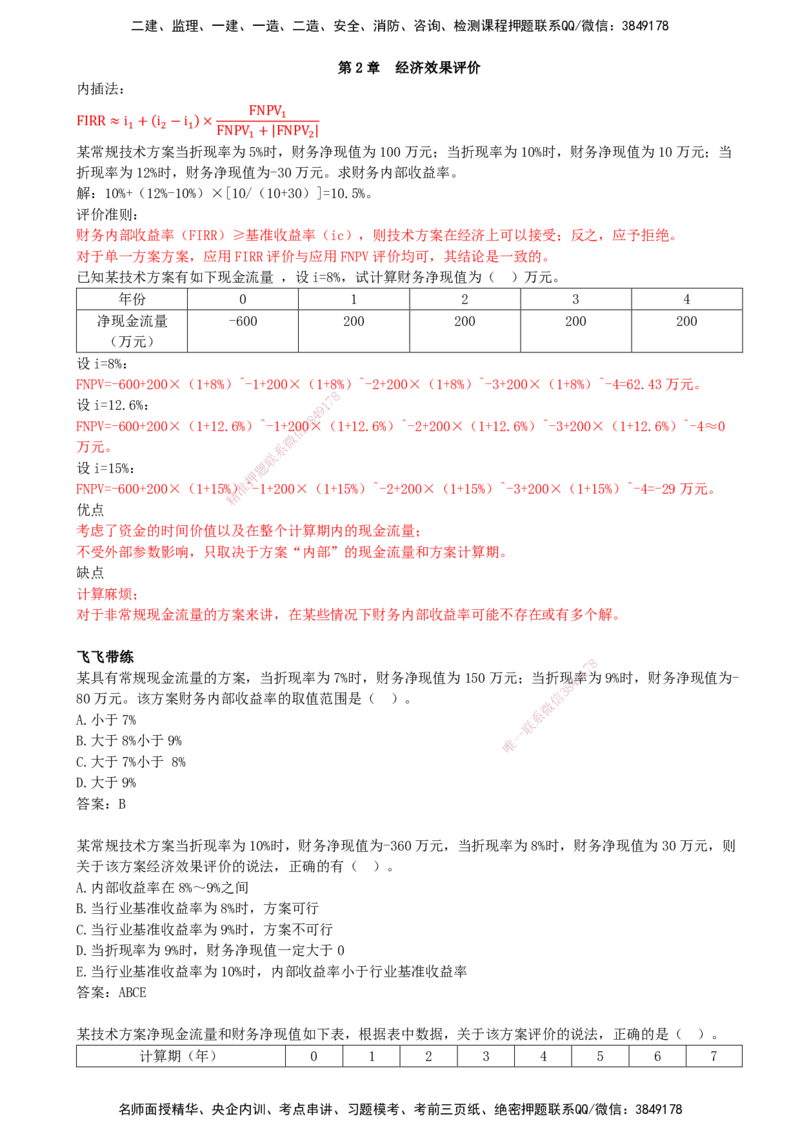

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

第2章 经济效果评价

内插法:

FNPV

FIRR≈i +(i −i )× !

! " ! FNPV +|FNPV |

! "

某常规技术方案当折现率为5%时,财务净现值为100万元;当折现率为10%时,财务净现值为10万元;当

折现率为12%时,财务净现值为-30万元。求财务内部收益率。

解:10%+(12%-10%)×[10/(10+30)]=10.5%。

评价准则:

财务内部收益率(FIRR)≥基准收益率(ic),则技术方案在经济上可以接受;反之,应予拒绝。

对于单一方案方案,应用FIRR评价与应用FNPV评价均可,其结论是一致的。

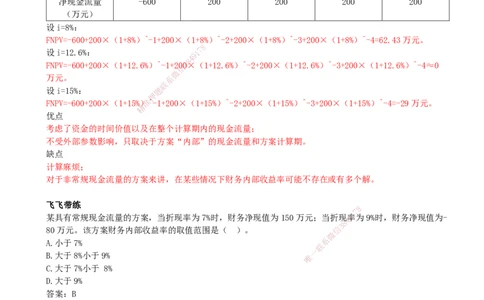

已知某技术方案有如下现金流量 ,设i=8%,试计算财务净现值为( )万元。

年份 0 1 2 3 4

净现金流量 -600 200 200 200 200

(万元)

设i=8%:

FNPV=-600+200×(1+8%)^-1+200×(1+8%)^-2+200×(1+8%)^-3+200×(1+8%)^-4=62.43万元。

8

7

设i=12.6%: 1

9

4

8

FNPV=-600+200×(1+12.6%)^-1+2信030×(1+12.6%)^-2+200×(1+12.6%)^-3+200×(1+12.6%)^-4≈0

微

万元。 系

联

设i=15%: 题

押

FNPV=-600+200×(1+15%)准^-1+200×(1+15%)^-2+200×(1+15%)^-3+200×(1+15%)^-4=-29万元。

精

优点

考虑了资金的时间价值以及在整个计算期内的现金流量;

不受外部参数影响,只取决于方案“内部”的现金流量和方案计算期。

缺点

计算麻烦;

对于非常规现金流量的方案来讲,在某些情况下财务内部收益率可能不存在或有多个解。

飞飞带练

8

7

1

某具有常规现金流量的方案,当折现率为7%时,财务净现值为150万元;当折现9率为9%时,财务净现值为-

4

8

3

80万元。该方案财务内部收益率的取值范围是( )。 信

微

A.小于7% 系

联

一

B.大于8%小于9% 唯

C.大于7%小于 8%

D.大于9%

答案:B

某常规技术方案当折现率为10%时,财务净现值为-360万元,当折现率为8%时,财务净现值为30万元,则

关于该方案经济效果评价的说法,正确的有( )。

A.内部收益率在8%~9%之间

B.当行业基准收益率为8%时,方案可行

C.当行业基准收益率为9%时,方案不可行

D.当折现率为9%时,财务净现值一定大于0

E.当行业基准收益率为10%时,内部收益率小于行业基准收益率

答案:ABCE

某技术方案净现金流量和财务净现值如下表,根据表中数据,关于该方案评价的说法,正确的是( )。

计算期(年) 0 1 2 3 4 5 6 7

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

净现金流量(万元) -240 -470 200 250 250 250 250 -240

财务净现值(折现率8%) 24.276万元

A.累计净现金流量小于零

B.财务内部收益率可能小于8%

C.静态投资回收期大于6年

D.项目在经济上可行

答案:D

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178