文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

2025环球网校一级建造师《建设工程项目管理》考点精讲-第46讲

6.3 施工成本控制——约1分

【课前学习建议】本讲重点介绍了施工成本控制的过程和方法,包括人工费、材料费、施工机具

使用费和施工分包费用的控制,理解各种控制手段的实际应用。重点学习施工成本控制方法中的挣值

法,掌握其三个基本参数和四个评价指标的计算公式及分析方法。施工成本偏差的表达方法,包括横

道图法、表格法和曲线法,要特别关注。通过例题练习巩固理解,会区分施工成本纠偏措施的分类。

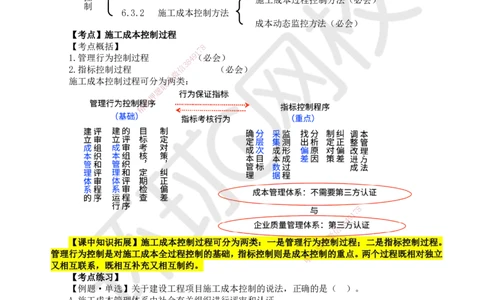

【考点概括】

管理行为控制过程(必会)

6.3.1 施工成本控制过程

施 指标控制过程(必会)

工

成

本

控

施工成本过程控制方法(必会)

制

6.3.2 施工成本控制方法

成本动态监控方法(必会)

【考点】施工成本控制过程

【考点概括】 8

7

1

1.管理行为控制过程 4 9(必会)

8

3

2.指标控制过程 信 (必会)

微

施工成本控制过程可分为系两类:

联

题

押

准

精

8

7

1

9

4

8

3

信

微

【课中知识拓展】施工成本控制过程可分为两类:一是管理行为系控制过程;二是指标控制过程。

联

管理行为控制是对施工成本全过程控制的基础,指标控制则是成本一控制的重点。两个过程既相对独立

唯

又相互联系,既相互补充又相互制约。

【考点练习】

【例题·单选】关于建设工程项目施工成本控制的说法,正确的是( )。

A.施工成本管理体系由社会有关组织进行评审和认证

B.管理行为控制程序是进行成本过程控制的重点

C.指标控制程序是进行成本过程控制的重点

D.管理行为控制程序和指标控制程序是相互独立的

【答案】C

【解析】成本管理体系的建立是企业自身生存发展的需要,没有社会组织来评审和认证,故A错

误。管理行为控制程序是对成本全过程控制的基础,指标控制程序则是成本进行过程控制的重点。故

B错误。管理行为控制程序和指标控制程序两个程序既相对独立又相互联系,既相互补充又相互制约,

故D错误。

【考点】施工成本控制方法

【考点概括】

1.施工成本过程控制方法 (必会)

扫码关注更多

第 1 页 共 7 页

内容

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

2.成本动态监控方法 (必会)

1.施工成本过程控制方法(必会)

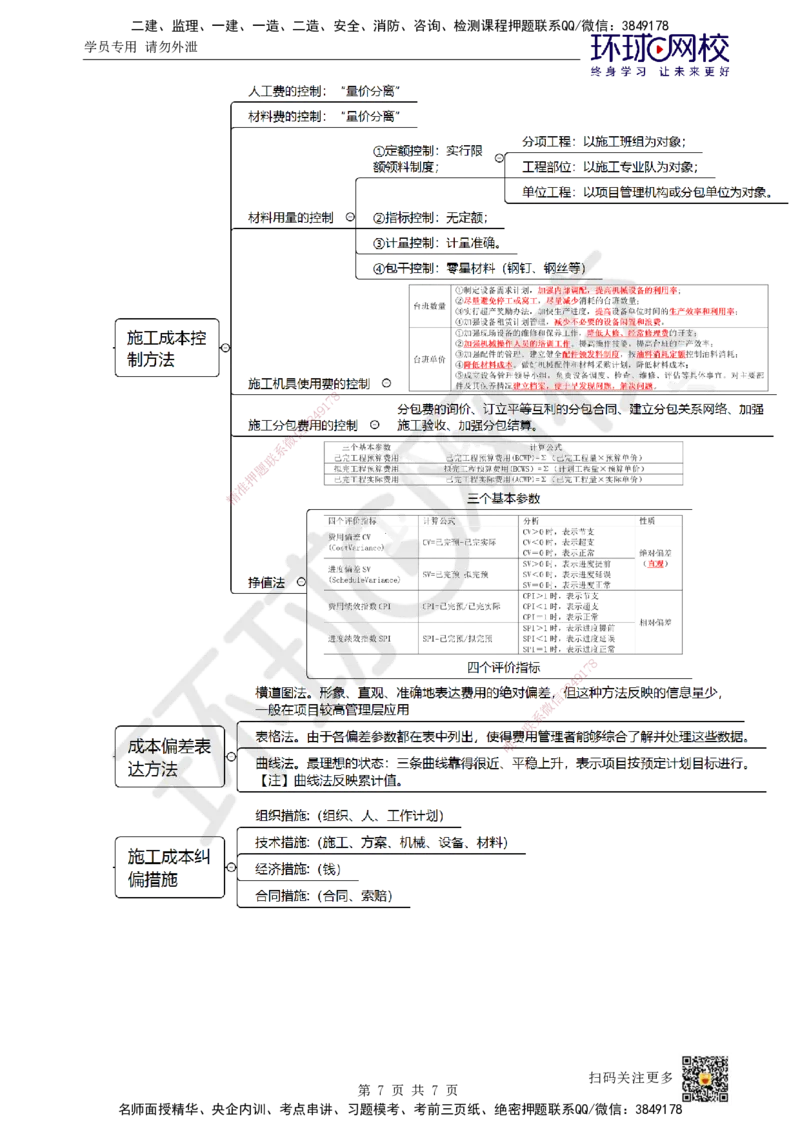

1)人工费的控制:“量价分离”

2)材料费的控制:“量价分离”

(1)材料用量的控制:

①定额控制:实行限额领料制度;

分项工程——以施工班组为对象;

工程部位——以施工专业队为对象;

单位工程——以项目管理机构或分包单位为对象。

②指标控制:无定额;

③计量控制:计量准确。

④包干控制:零星材料(钢钉、钢丝等);

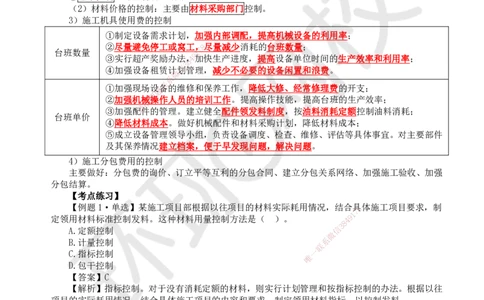

(2)材料价格的控制:主要由材料采购部门控制。

3)施工机具使用费的控制

①制定设备需求计划,加强内部调配,提高机械设备的利用率;

②尽量避免停工或窝工,8 尽量减少消耗的台班数量;

7

台班数量 1

9

③实行超产奖励办法,4加快生产进度,提高设备单位时间的生产效率和利用率;

8

3

信

④加强设备租赁计划管理,减少不必要的设备闲置和浪费。

微

系

联

①加强现场设备的维修和保养工作,降低大修、经常修理费的开支;

题

押

②加强机准械操作人员的培训工作。提高操作技能,提高台班的生产效率;

精

③加强配件的管理。建立健全配件领发料制度,按油料消耗定额控制油料消耗;

台班单价

④降低材料 成本。做好机械配件和材料采购计划,降低材料成本;

⑤成立设备管理领导小组,负责设备调度、检查、维修、评估等具体事宜。对主要部件

及其保养情况建立 档案,便于早发现问题,解决问题。

4)施工分包费用的控制

主要做好:分包费的询价、订立平 等互利的分包合同、建立分包关系网络、加强施工验收、加强

分包结算。

【考点练习】

【例题1·单选】某施工项目部根据以往项 目的材料实际耗用情况,结合具8体施工项目要求,制

1

7

定领用材料标准控制发料。这种材料用量控制方法 是( )。

8

4 9

A.定额控制 信

3

微

B.计量控制 系

联

C.指标控制

唯

一

D.包干控制

【答案】C

【解析】指标控制。对于没有消耗定额的材料,则实行计划管理和按指标控制的办法。根据以往

项目的实际耗用情况,结合具体施工项目的内容和要求,制定领用材料指标,以控制发料。

定额控制。对于有消耗定额的材料,以消耗定额为依据,实行限额领料制度。

计量控制。准确做好材料物资的收发计量检查和投料计量检查。

包干控制。在材料使用过程中,对部分小型及零星材料(如钢钉、钢丝等)根据工程量计算出所

需材料量,将其折算成费用,由作业者包干使用。

【例题2·多选】下列施工机械使用费控制措施中,属于控制台班数量的有( )。【2020】

A.加强施工机械设备内部调配

B.加强机械设备配件管理

C.加强设备租赁计划管理

D.提高机械设备利用率

E.按油料消耗定额控制油料消耗

【答案】ACD

扫码关注更多

第 2 页 共 7 页

内容

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

【解析】BE属于台班单价的控制。

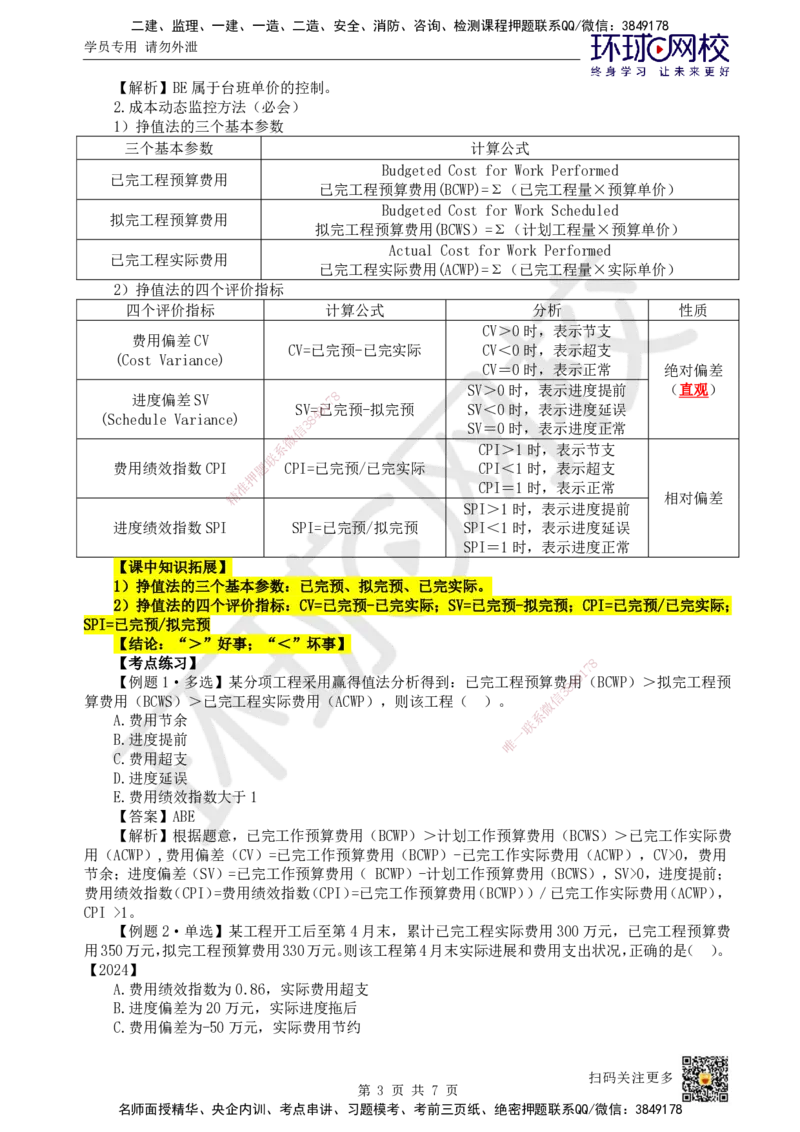

2.成本动态监控方法(必会)

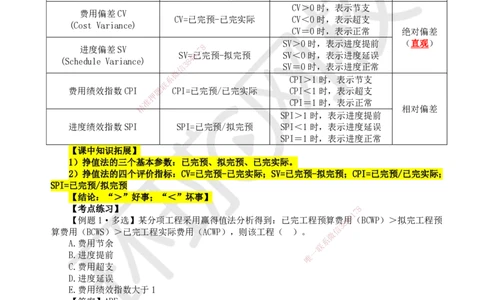

1)挣值法的三个基本参数

三个基本参数 计算公式

Budgeted Cost for Work Performed

已完工程预算费用

已完工程预算费用(BCWP)=Σ(已完工程量×预算单价)

Budgeted Cost for Work Scheduled

拟完工程预算费用

拟完工程预算费用(BCWS)=Σ(计划工程量×预算单价)

Actual Cost for Work Performed

已完工程实际费用

已完工程实际费用(ACWP)=Σ(已完工程量×实际单价)

2)挣值法的四个评价指标

四个评价指标 计算公式 分析 性质

CV>0时,表示节支

费用偏差CV

CV=已完预-已完实际 CV<0时,表示超支

(Cost Variance)

CV=0时,表示正常 绝对偏差

SV>0时,表示进度提前 (直观)

进度偏差SV 7 8

SV=9已1完预-拟完预 SV<0时,表示进度延误

(Schedule Variance) 8 4

信 3 SV=0时,表示进度正常

微

系 CPI>1时,表示节支

联

费用绩效指数CPI 题 CPI=已完预/已完实际 CPI<1时,表示超支

押

准 CPI=1时,表示正常

精 相对偏差

SPI>1时,表示进度提前

进度绩效指数SPI SPI=已完预/拟完预 SPI<1时,表示进度延误

SPI=1时,表示进度正常

【课中知识拓展】

1)挣值法的三个基本参数:已完预、拟完预、已完实际。

2)挣值法的四个评价指标:CV=已 完预-已完实际;SV=已完预-拟完预;CPI=已完预/已完实际;

SPI=已完预/拟完预

【结论:“>”好事;“<”坏事】

【考点练习】 8

1

7

9

【例题1·多选】某分项工程采用赢得值法分析 得到:已完工程预算费

8

4用(BCWP)>拟完工程预

信

3

算费用(BCWS)>已完工程实际费用(ACWP),则该工程( )。

微

A.费用节余

系

联

一

B.进度提前

唯

C.费用超支

D.进度延误

E.费用绩效指数大于1

【答案】ABE

【解析】根据题意,已完工作预算费用(BCWP)>计划工作预算费用(BCWS)>已完工作实际费

用(ACWP),费用偏差(CV)=已完工作预算费用(BCWP)-已完工作实际费用(ACWP),CV>0,费用

节余;进度偏差(SV)=已完工作预算费用( BCWP)-计划工作预算费用(BCWS),SV>0,进度提前;

费用绩效指数(CPI)=费用绩效指数(CPI)=已完工作预算费用(BCWP))/已完工作实际费用(ACWP),

CPI >1。

【例题2·单选】某工程开工后至第4月末,累计已完工程实际费用300万元,已完工程预算费

用350万元,拟完工程预算费用330万元。则该工程第4月末实际进展和费用支出状况,正确的是( )。

【2024】

A.费用绩效指数为0.86,实际费用超支

B.进度偏差为20万元,实际进度拖后

C.费用偏差为-50万元,实际费用节约

扫码关注更多

第 3 页 共 7 页

内容

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

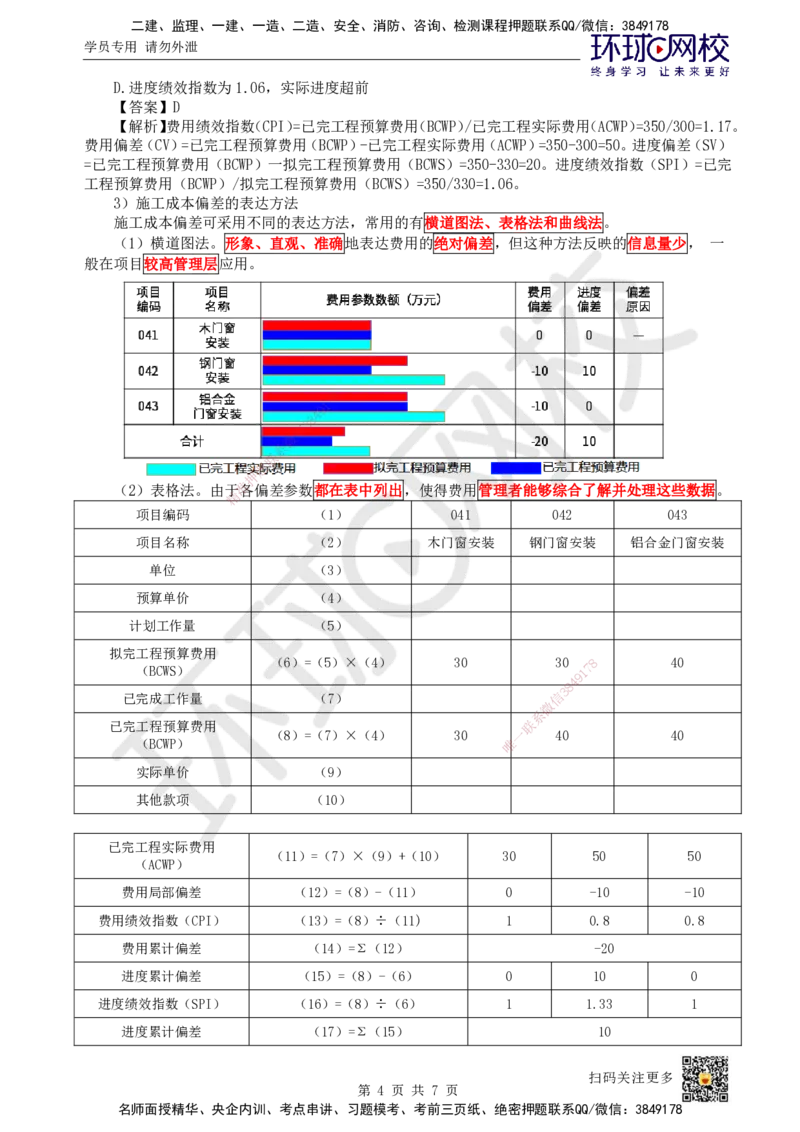

D.进度绩效指数为1.06,实际进度超前

【答案】D

【解析】费用绩效指数(CPI)=已完工程预算费用(BCWP)/已完工程实际费用(ACWP)=350/300=1.17。

费用偏差(CV)=已完工程预算费用(BCWP)-已完工程实际费用(ACWP)=350-300=50。进度偏差(SV)

=已完工程预算费用(BCWP)一拟完工程预算费用(BCWS)=350-330=20。进度绩效指数(SPI)=已完

工程预算费用(BCWP)/拟完工程预算费用(BCWS)=350/330=1.06。

3)施工成本偏差的表达方法

施工成本偏差可采用不同的表达方法,常用的有横道图法、表格法和曲线法。

(1)横道图法。形象、直观、准确地表达费用的绝对偏差,但这种方法反映的信息量少, 一

般在项目较高管理层应用。

8

7

1

9

4

8

3

信

微

系

联

题

押

(2)表格法。由于准各偏差参数都在表中列出,使得费用管理者能够综合了解并处理这些数据。

精

项目编码 (1) 041 042 043

项目名称 (2) 木门窗安装 钢门窗安装 铝合金门窗安装

单位 (3)

预算单价 (4)

计划工作量 (5)

拟完工程预算费用

(6)=(5)×(4) 30 30 8 40

(BCWS) 1 7

9

8

4

已完成工作量 (7) 信

3

微

系

已完工程预算费用 联

(8)=(7)×(4) 30 一 40 40

(BCWP) 唯

实际单价 (9)

其他款项 (10)

已完工程实际费用

(11)=(7)×(9)+(10) 30 50 50

(ACWP)

费用局部偏差 (12)=(8)-(11) 0 -10 -10

费用绩效指数(CPI) (13)=(8)÷(11) 1 0.8 0.8

费用累计偏差 (14)=Σ(12) -20

进度累计偏差 (15)=(8)-(6) 0 10 0

进度绩效指数(SPI) (16)=(8)÷(6) 1 1.33 1

进度累计偏差 (17)=Σ(15) 10

扫码关注更多

第 4 页 共 7 页

内容

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

(3)曲线法。最理想的状态:已完工作实际费用(ACWP)、计划工作预算费用(BCWS)、已完

工作预算费用(BCWP)三条曲线靠得很近、平稳上升,表示项目按预定计划目标进行。【注】曲线法

反映累计值。

BAC:编计划时预计的项目完工费用

EAC:据实际情况预测的项目完工费用

VAC=BAC-EAC

8

VAC:预测项目完工时的费用偏差1 7

9

4

【考点练习】 3 8

信

【例题1·单选】应用曲线微法进行施工成本偏差分析时,已完工作实际成本曲线与已完工作预算

系

成本曲线的竖向距离表示(联 )。

题

押

A.成本累计偏差

准

精

B.进度累计偏差

C.进度局部偏差

D.成本局部偏差

【答案】A

【解析】已完工作实际成本曲线 与已完工作预算成本曲线的竖向距离即CV,由于两项参数均以已

完工作为计算基准,所以两项参数之差反映项目进展的费用偏差,针对本题即成本累计偏差。

【例题2·单选】某项目地面铺贴的 清单工程量为1000㎡,预算费用单价60元/㎡,计划每天施

工100㎡。第6天检查时发现,实际完成8 00㎡,实际费用为5万元。根据上述情况,预计项目完工

时的费用偏差(VAC)是( )元。

8

A.2500 1

7

9

8

4

B.2000

信

3

微

C.-2500

系

D.-2000 一

联

唯

【答案】C

【解析】VAC(预测项目完工时的费用偏差)=BAC(编制计划时预计的完工预算)-EAC(预测的

项目完工估算);BAC=1000×60=60000元;EAC计划执行过程中根据当前进度费用为50000÷800=62.5

元/m2,则EAC=62.5×1000=62500元;VAC =60000-62500=-2500元。

4)施工成本纠偏措施

组织措施 实行项目经理责任制,落实成本管理的组织机构和人员,明确各管理人员的任务

(组织、人、工 和职能分工、权利和责任。编制成本管理工作计划、确定合理详细的工作流程。

作计划) 要做好施工采购计划,通过生产要素的优化配置、合理使用、动态管理。

技术措施 进行技术经济分析,确定最佳的施工方案;结合施工方法,进行材料使用的比选,

(施工、方案、 通过代用、改变配合比、使用外加剂等方法降低材料消耗的费用;确定合适的施

机械、设备、材 工机械、设备使用方案;结合项目的施工组织设计,降低材料的库存成本和运输

料) 成本;应用先进的施工技术,运用新材料,使用先进的机械设备等。

经济措施 对成本管理目标进行风险分析,并制定防范性对策。做好资金的使用计划,并在

(钱) 施工中严格控制各项开支。及时准确地记录、收集、整理、核算实际支出的费用。

扫码关注更多

第 5 页 共 7 页

内容

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

应及时做好增减账、落实业主签证并结算工程款。通过偏差分析和未完工工程预

测,可发现可能引起未完工程成本增加的问题,及时采取预防措施。

仔细分析合同中的索赔条款,既要密切注视对方合同执行情况,以寻求合同索赔

合同措施 的机会;同时也要密切关注己方履行合同的情况,以防被对方索赔。一旦出现索

(合同、索赔) 赔事件,要认真审查索赔依据是否符合合同规定,索赔计算是否合理等,从主动

控制角度,加强日常的合同管理,落实合同规定的责任。

【注】组织措施是其他各类措施的前提和保障。

【考点练习】

【例题1·多选】下列施工成本管理的措施中,属于组织措施的有( )。

A.编制成本管理工作计划

B.确定成本管理工作流程

C.对未完工程成本进行预测

D.落实各级成本管理人员的职责

E.生产要素的优化配置、动态管理

【答案】ABDE

【解析】C属于经济措施。 7 8

1

9

【例题2·多选】下列施工成本8 4的纠偏措施中,属于经济措施的有( )。【2024二建】

3

信

A.编制成本管理工作计划并微确定合理的工作流程

系

B.进行技术经济分析,联确定最佳施工方案

题

C.做好各项支出的使押用计划并在施工中严格控制

准

D.分析合同条款,精关注业主合同执行情况,寻求索赔机会

E.对各种变更及时做 好增减账,落实业主签证并结算工程款

【答案】CE

【考点总结】

8

1

7

9

8

4

信

3

微

系

联

一

唯

扫码关注更多

第 6 页 共 7 页

内容

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

扫码关注更多

第 7 页 共 7 页

内容

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178