文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

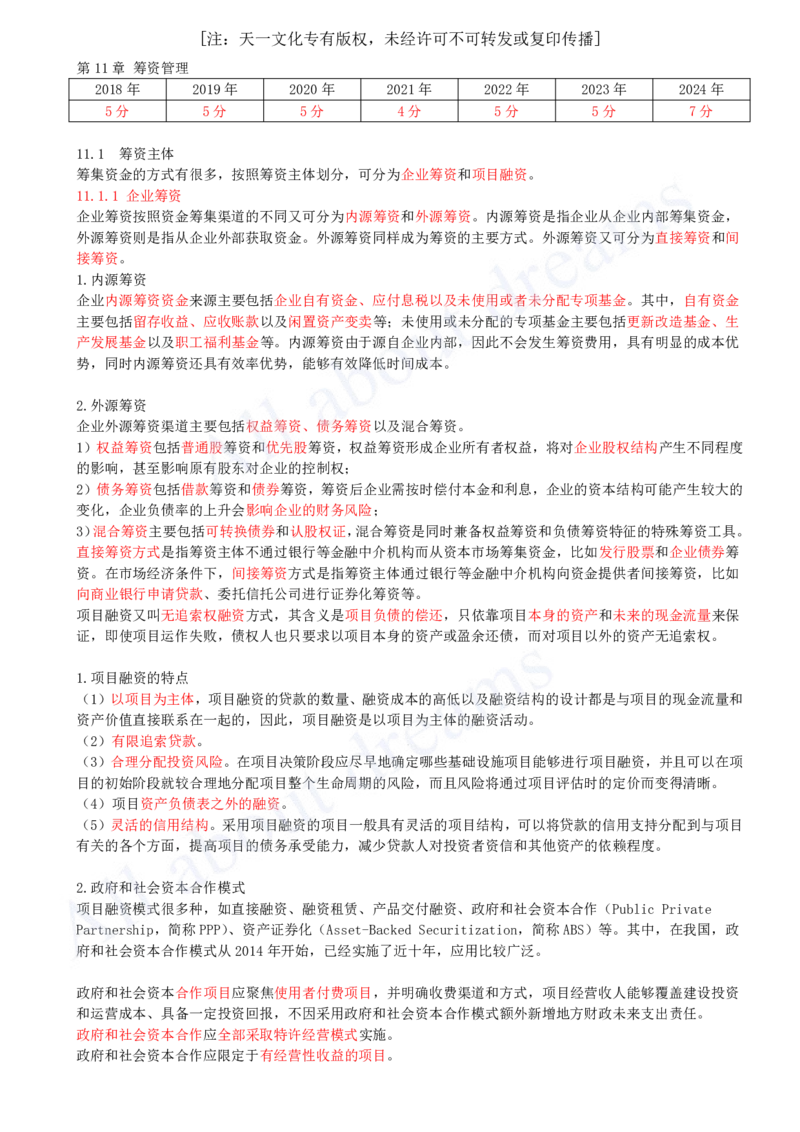

第11章 筹资管理

2018年 2019年 2020年 2021年 2022年 2023年 2024年

5分 5分 5分 4分 5分 5分 7分

11.1 筹资主体

筹集资金的方式有很多,按照筹资主体划分,可分为企业筹资和项目融资。

11.1.1 企业筹资

企业筹资按照资金筹集渠道的不同又可分为内源筹资和外源筹资。内源筹资是指企业从企业内部筹集资金,

外源筹资则是指从企业外部获取资金。外源筹资同样成为筹资的主要方式。外源筹资又可分为直接筹资和间

接筹资。

1.内源筹资

企业内源筹资资金来源主要包括企业自有资金、应付息税以及未使用或者未分配专项基金。其中,自有资金

主要包括留存收益、应收账款以及闲置资产变卖等;未使用或未分配的专项基金主要包括更新改造基金、生

产发展基金以及职工福利基金等。内源筹资由于源自企业内部,因此不会发生筹资费用,具有明显的成本优

势,同时内源筹资还具有效率优势,能够有效降低时间成本。

2.外源筹资

企业外源筹资渠道主要包括权益筹资、债务筹资以及混合筹资。

1)权益筹资包括普通股筹资和优先股筹资,权益筹资形成企业所有者权益,将对企业股权结构产生不同程度

的影响,甚至影响原有股东对企业的控制权;

2)债务筹资包括借款筹资和债券筹资,筹资后企业需按时偿付本金和利息,企业的资本结构可能产生较大的

变化,企业负债率的上升会影响企业的财务风险;

3)混合筹资主要包括可转换债券和认股权证,混合筹资是同时兼备权益筹资和负债筹资特征的特殊筹资工具。

直接筹资方式是指筹资主体不通过银行等金融中介机构而从资本市场筹集资金,比如发行股票和企业债券筹

资。在市场经济条件下,间接筹资方式是指筹资主体通过银行等金融中介机构向资金提供者间接筹资,比如

向商业银行申请贷款、委托信托公司进行证券化筹资等。

项目融资又叫无追索权融资方式,其含义是项目负债的偿还,只依靠项目本身的资产和未来的现金流量来保

证,即使项目运作失败,债权人也只要求以项目本身的资产或盈余还债,而对项目以外的资产无追索权。

1.项目融资的特点

(1)以项目为主体,项目融资的贷款的数量、融资成本的高低以及融资结构的设计都是与项目的现金流量和

资产价值直接联系在一起的,因此,项目融资是以项目为主体的融资活动。

(2)有限追索贷款。

(3)合理分配投资风险。在项目决策阶段应尽早地确定哪些基础设施项目能够进行项目融资,并且可以在项

目的初始阶段就较合理地分配项目整个生命周期的风险,而且风险将通过项目评估时的定价而变得清晰。

(4)项目资产负债表之外的融资。

(5)灵活的信用结构。采用项目融资的项目一般具有灵活的项目结构,可以将贷款的信用支持分配到与项目

有关的各个方面,提高项目的债务承受能力,减少贷款人对投资者资信和其他资产的依赖程度。

2.政府和社会资本合作模式

项目融资模式很多种,如直接融资、融资租赁、产品交付融资、政府和社会资本合作(Public Private

Partnership,简称PPP)、资产证券化(Asset-Backed Securitization,简称ABS)等。其中,在我国,政

府和社会资本合作模式从2014年开始,已经实施了近十年,应用比较广泛。

政府和社会资本合作项目应聚焦使用者付费项目,并明确收费渠道和方式,项目经营收人能够覆盖建设投资

和运营成本、具备一定投资回报,不因采用政府和社会资本合作模式额外新增地方财政未来支出责任。

政府和社会资本合作应全部采取特许经营模式实施。

政府和社会资本合作应限定于有经营性收益的项目。[注:天一文化专有版权,未经许可不可转发或复印传播]

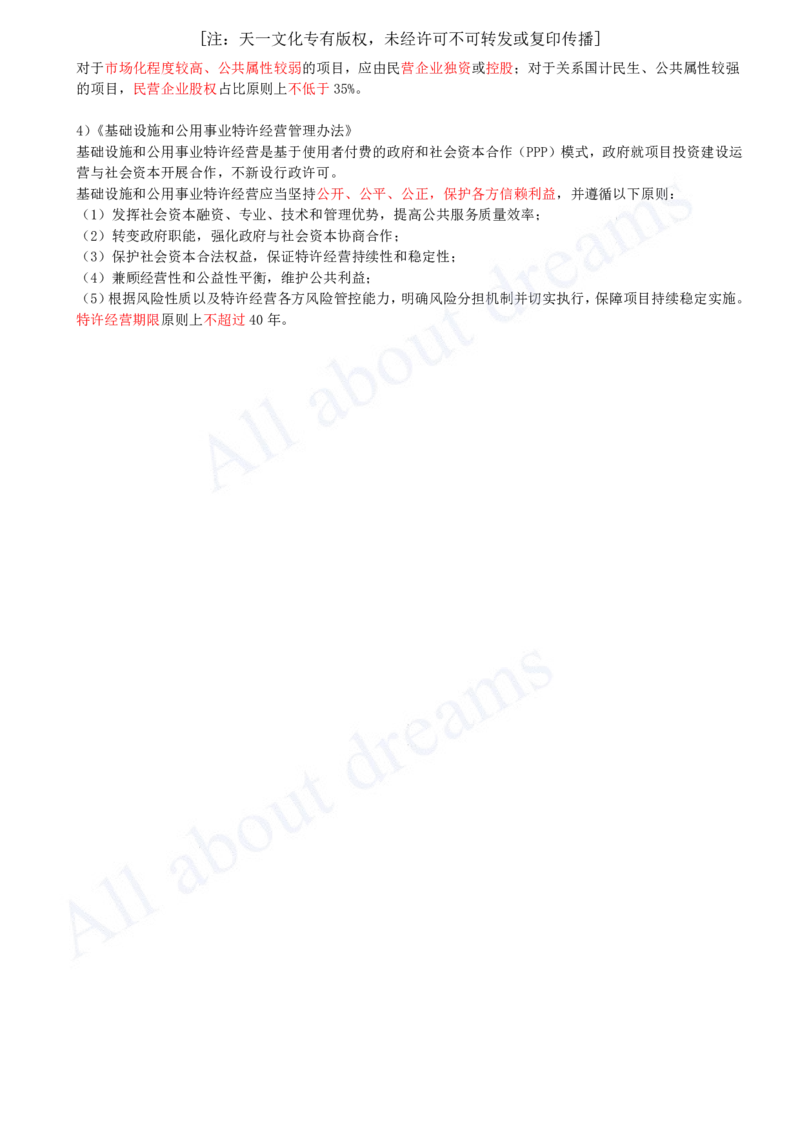

对于市场化程度较高、公共属性较弱的项目,应由民营企业独资或控股;对于关系国计民生、公共属性较强

的项目,民营企业股权占比原则上不低于35%。

4)《基础设施和公用事业特许经营管理办法》

基础设施和公用事业特许经营是基于使用者付费的政府和社会资本合作(PPP)模式,政府就项目投资建设运

营与社会资本开展合作,不新设行政许可。

基础设施和公用事业特许经营应当坚持公开、公平、公正,保护各方信赖利益,并遵循以下原则:

(1)发挥社会资本融资、专业、技术和管理优势,提高公共服务质量效率;

(2)转变政府职能,强化政府与社会资本协商合作;

(3)保护社会资本合法权益,保证特许经营持续性和稳定性;

(4)兼顾经营性和公益性平衡,维护公共利益;

(5)根据风险性质以及特许经营各方风险管控能力,明确风险分担机制并切实执行,保障项目持续稳定实施。

特许经营期限原则上不超过40年。