夜雨聆风

夜雨聆风

资源红利消失后,博裕何去何从?

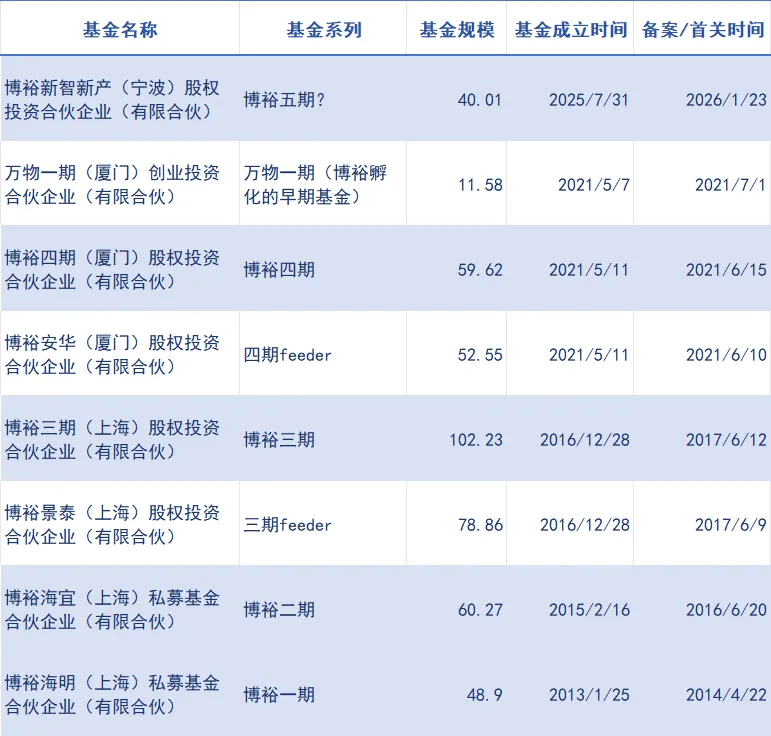

博裕新智新产(宁波)股权投资合伙企业(有限合伙)(以下简称:博裕新智新产)发生工商变更,新进了宁德时代、腾讯、泡泡玛特、唯品会、宁波金控系、北京国管系、国泰海通系等十余家投资方,注册资本增资至40.01亿元人民币。

周佳丽,公众号:解码LP40亿,博裕迎来一群LP

01 资源红利时期

-

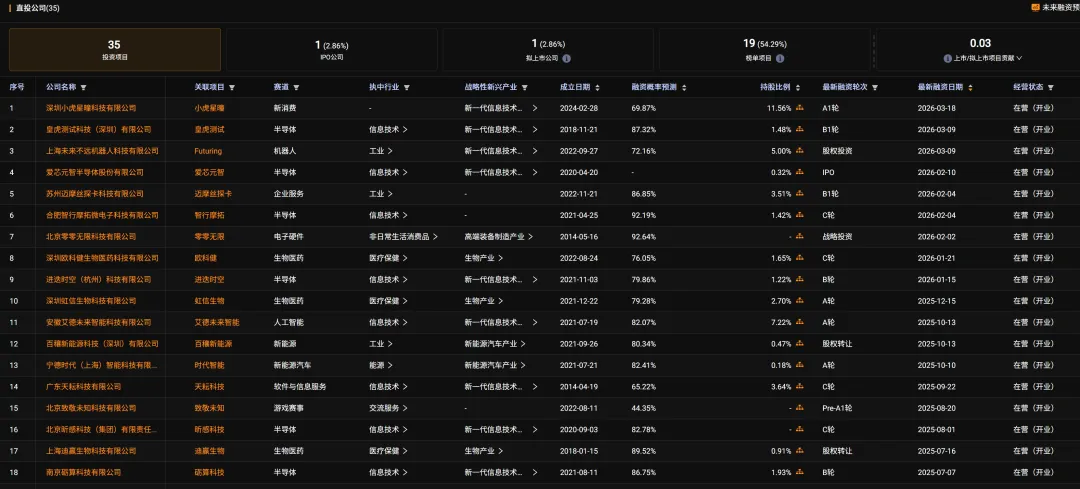

2012年,投资阿里巴巴,分享了中国电商腾飞的最大蛋糕。

-

2016年、2018年,联合中投、国开、淡马锡等“国家队”与顶级PE,两度投资蚂蚁集团,精准卡位金融科技浪潮。

-

同期,在滴滴出行、腾讯、药明生物、爱奇艺等明星公司的股东名单中,也频频出现博裕的身影。

02 转型阵痛期

-

一期和二期主基金,博裕主要与国开合作,管理人当时名称也是国开博裕,一直使用到2018年才变更,在这两期基金中,国开通过多个主体共出资22.7亿元。 -

在社保(30亿)和国开(8亿)的加持下,2016年的博裕三期达到102亿元,为历年来规模最大的一支基金。