夜雨聆风

夜雨聆风

票据如何成为洗钱的工具

2026年3月19日,厦门公安披露了一起颇具代表性的票据洗钱案件。表面上是一笔普通的票据买卖,背后却是一条精心设计的赃款漂白链条。这起案件之所以值得深入剖析,不仅在于案情本身,更在于它揭示了一种正在票据市场蔓延的新型洗钱模式,电票时代,洗钱的成本更低了,隐蔽性也更强了。

一、案件经过

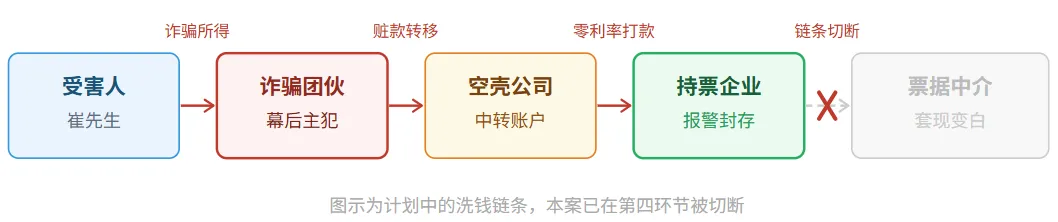

(1)钱到了,票没给

2025年9月9日,厦门同安区洪塘一家企业接到外省某公司的合作邀请,对方提出想买100万元承兑汇票,条件异常优厚:愿意先行打款,贴现利率为零。100万元如约转入账户。但企业负责人觉得这笔生意顺利得有点反常,没有背书交票,而是选择了报警。

(2)100万封存,对方公司消失

厦门市公安局同安分局刑侦大队介入后发现,外省这家公司账户资金快进快出、流水量巨大,且无法联系到任何负责人。由于彼时没有发现相关警情,办案民警便与企业协商暂缓交付汇票,将100万元封存在账户内。这一封,就是半年,对方再未出现。

(3)500万骗局牵出资金来源

2026年2月,外地受害人崔先生报案,称其在香港遭遇冒充公检法诈骗,500多万元积蓄被骗一空。资金流水显示,其中100万元流入了那家外省公司账户,随后转入洪塘企业。至此,所谓的”合作项目”真相大白——这是一场以票据买卖为幌子的洗钱行动。在两地警方协作下,封存半年的100万元最终返还给了受害人崔先生。

二、承兑汇票为什么是洗钱的好工具?

要理解这类案件,首先要搞清楚承兑汇票的本质。承兑汇票是一种由银行或企业承兑、在一定期限后兑付的票据,兼具支付和融资功能,在企业间贸易中广泛使用。持票企业如果急需资金,可以在票据到期前通过”贴现”的方式向银行或票据中介换取现金,中间损失一部分利息,这个损失的利率就是贴现利率。

对不法分子而言,票据的吸引力恰恰来自它的流通属性。一笔现金转账,在银行系统里有清晰的资金来源记录,异常资金极易被识别;而一张票据经过背书转让后,每一手的流转都会形成新的背书记录,资金的原始来源被层层”稀释”,溯源难度大幅上升。

更关键的是,票据变现的最终出口是银行贴现或票据中介回购,所得款项在账面上呈现为”票据贴现收入”,与正常经营行为在形式上没有区别。赃款就此完成了从”违法所得”到”合法收入”的身份转换。

简单来说,这条洗钱链条只有三步:用赃款买票据 → 用票据换现金 → 现金变成”贴现收入”。中间多一道票据转换,钱的来源就模糊了。

三、”先打款”成为精准的心理突破口

在票据交易中,”先背书还是先打款”一直是个难题。持票企业担心先背书转让后,对方签收票据却不付款;买方担心先打款后,对方迟迟不交票。这种信任困境,在双方不熟悉、跨区域交易的情况下尤为突出。

不法分子正是精准地利用了持票方的这一顾虑。主动提出先打款,等于直接消除了持票企业最担心的风险——对方又不是不付钱,钱已经到账了,还有什么好怀疑的?加上零利率的诱惑,整笔交易看起来对持票企业几乎没有任何损失,反而像是意外之财。

这里有一个值得注意的逻辑反转:在正常的票据贴现交易中,买方(通常是银行或中介)是在收取利息,而不是倒贴利息。一笔”零利率”甚至”负利率”的票据买卖,对买方来说意味着净亏损,这在商业逻辑上根本不成立。唯一合理的解释是,买方购买票据的目的不是为了盈利,而是为了”洗钱”——对他们而言,损失的那部分利率,不过是洗钱的”手续费”。

换句话说,贴现利率越低、越主动打款,恰恰说明对方越急于完成这笔交易,背后的动机越值得怀疑。这个反常的信号,在本案中被企业负责人敏锐地捕捉到了。

四、空壳公司的作用

本案中,诈骗团伙并未直接联系厦门企业,而是借助一家外省公司作为中间层。这并非偶然,而是洗钱操作中的标准动作。

这类”通道型”空壳公司的核心功能是切断资金的直接联系。赃款从诈骗账户打入空壳公司,再由空壳公司流出购买票据,在账面上形成了两笔独立的交易。办案人员即便追踪到空壳公司,也需要再穿透一层才能找到上游的诈骗账户,而空壳公司通常没有实际经营,负责人失联,追查难度极大。

本案中,外省公司账户呈现的”资金快进快出”特征,是这类账户的典型表现:大量资金在极短时间内流入、流出,账户本身不沉淀任何资产,全程只充当一个中转节点。这种模式在正常经营企业中几乎不会出现,却是反洗钱监控系统中难以有效拦截的灰色地带。毕竟,资金流动本身并不违法,违法的是资金的来源。

五、无辜企业面临的真实风险

很多企业认为,自己只是正常买卖票据,并不知情,出了问题也不应该承担责任。这种想法在法律层面存在较大风险。

在反洗钱的司法实践中,”不知情”并不能自动构成免责。如果企业在交易中存在明显的异常信号(如对方主动打款、利率为零、无法核实资质等)而未尽到合理的审查义务,仍然可能被认定为”应当知道”而非真正不知情,从而承担相应的法律责任。

更直接的风险是账户冻结。一旦涉案资金流经企业账户,无论企业是否参与洗钱,账户都可能被公安机关依法冻结,短则数月,长则数年。对于依赖账户流动资金运营的中小企业而言,这几乎等同于被迫停业。近年来,因为无意间接收了涉诈资金而导致账户被冻结的企业案例屡见不鲜,有些企业甚至在毫不知情的情况下成为洗钱链条上的一个环节。

本案的结局是一个难得的正面样本:企业负责人的警觉和第一时间报警,不仅保住了自己,也保住了受害人的100万元。但更多企业在类似情况下,往往因为贪图眼前的便宜,或者怕麻烦不愿报警,最终陷入漫长的司法程序。

⚠ 企业的识别与防范

· 贴现利率为零或明显低于市场水平· 对方主动提出先打款、急于成交· 无法核实对方企业的真实经营情况· 对方账户流水异常、负责人难以联系· 合作项目描述模糊,缺乏实质业务背景遇到上述情形,暂缓交票、第一时间报警,是最稳妥的处置方式。配合警方封存资金,不会导致企业本身承担法律责任,反而是最有力的自我保护。

六、电票时代,监管面临的新挑战

这类案件的出现,也折射出电票普及后监管层面的结构性难题。

传统纸质票据时代,背书转让需要双方当面操作,物理接触本身就构成了一道天然的核验门槛。进入电票时代后,背书只需线上操作,整个流程可以在几分钟内完成,地域限制完全消失。这固然提升了效率,但也让票据的流转速度远超监管系统的反应速度——当反洗钱系统捕捉到异常信号时,资金往往早已完成了转移。

目前,上海票据交易所负责全国电票的统一托管和清算,理论上具备对票据流转进行全链条监控的技术条件。但现实的挑战在于,正常的票据转让和洗钱性质的票据转让,在操作层面几乎没有区别,识别洗钱行为必须穿透到资金来源,而这需要票据系统与银行反洗钱系统的深度联动,目前仍存在信息壁垒。

从更宏观的视角来看,票据洗钱不过是洗钱犯罪不断寻找监管盲区的一个缩影。哪里有合法的资金流转通道,哪里就会出现洗钱的尝试。承兑汇票、大宗商品、虚拟货币、跨境支付……每一种金融工具的普及,都会伴随着洗钱手法的迭代升级。对企业而言,理解这些底层逻辑,比记住某一种具体的诈骗套路,更具长远的防范价值。

-END-

点赞、分享、在看,掌握外汇、跨境最新动态

成方链:以区块链技术和“一币,两库,三中心”为载体的跨境业务交流平台

平台汇集数字金融前沿企业,背靠宏观政策,以数字人民币为载体,致力于全链路、多场景应用以及多币种兑换领域研究,深耕数字人民币+区块链+跨境金融科技创新。此外,我们提供境外一站式服务:公司注册、银行开户融资、红筹和VIE架构设计搭建、跨境税务财务筹划等。

助理微信:15207106915