夜雨聆风

夜雨聆风

新型抵税神器来了!最低2400元起,白送医疗金,能看和睦家!

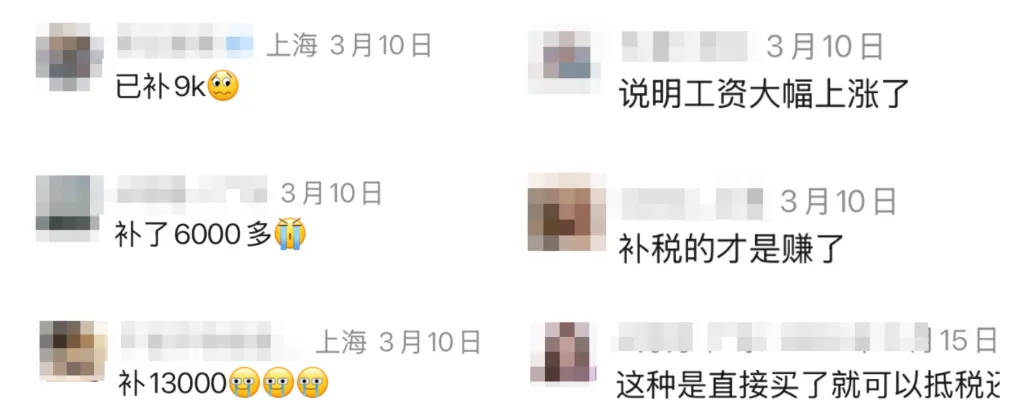

最近看到好多人吐槽,今年个税申请不光没退税,反倒补了大几千、上万,肉疼。

还有老粉跑来问有啥能抵税的保险,想把补出去的钱再省回来。

刚好最近我们挖到了一款新型抵税神器,直接把传统医疗险的功能卷到新高度 —— 不仅能抵税,还送医疗金,公立/私立/社康/诊所随便看,甚至还0免赔、100%报销!

更绝的是,它还自带“储蓄”功能,年化单利超20%,收益甩市面各类理财产品几条街。

今天就给大家好好扒一扒,这款新型抵税神器。

为了避免广告嫌疑,老规矩,这篇测评不提产品名,我们把它叫做黑马医疗金。

赶时间想直接了解的朋友戳这里备注 >>「医疗金」,我直接发你资料和完整测评表。

国家支持的抵税保险

好多人一听到高收益+抵税+医疗,第一反应就是不靠谱。

其实这款【黑马医疗金】,是国家认可的正规税优护理险,每年能享受2400元的税前扣除,是实打实受国家政策支持的。

说白了,就是你买了这份保险,国家允许你少交点税,帮你合法省钱。

具体能省多少钱?

以一位客户给0岁女儿投保为例,每年交2400 ,税率是20% ,就能省480块,连续交10年,白赚4800。

你的收入越高,能省的钱就越多,收益也越高。

为了方便大家参考,我直接测算了不同税率下的收益情况:

当你的税率在3%,第10年的复利收益能到7.02%;税率20%及以上,10年复利收益直接冲到12%~21%,收益惊人!

像我身边有个朋友,除了上班,还会接一些稳定的外包,一年下来收入税率可以到25%。

她昨天就刚投了这款产品,明年3月汇算就能多退600块的税,估计能抹掉一部分补缴的钱,说不定还会额外小赚一笔~

看到这个收益,估计会有人质疑:这真的是正规保险,没有骗人吗?

答案是肯定的,【黑马医疗金】是备案的正规保险产品,没有任何套路,也不是虚假宣传。

能有这么高的收益,是因为除了抵税,还有其他收益,下面我们继续扒。

要是对这款产品感兴趣,或者想知道自己能抵多少税,可以直接点这里>>免费测算。

白赚3笔钱,收益超炸!

这款黑马医疗金的收益,一共由三个部分组成:

节税金:每年都能抵税,现在投保明年3月就能用

医疗金:日常去医院、看门诊、买药都可以用

现金价值:帮忙强制储蓄,退保时能一次性拿拿到的钱

这三笔钱,全都是白纸黑字写在合同里、你一定能拿到的,没有任何弯弯绕绕。

那前面已经聊过每年能节税的金额,下面重点说说【医疗金】和【现金价值】。

1、医疗金:每年白送一笔钱,看病0门槛

首先是医疗金,我们投保之后,保险公司每年都会打一笔钱到医疗金账户,连续发12年。

每年发的钱是固定的,如果投保金额越高,医疗金就越多。

比如,每年交2400元、交10年,每年的医疗金是900块。

每年交1万、交10年,每年医疗金就是3751块,12年累计能领4.5万,领取比例高达投入的45%!

这个额度,直接碾压市面上热门的同类医疗金产品。

看到医疗金,有些朋友会担心:平常很少生病住院,这个钱用不上岂不是浪费?

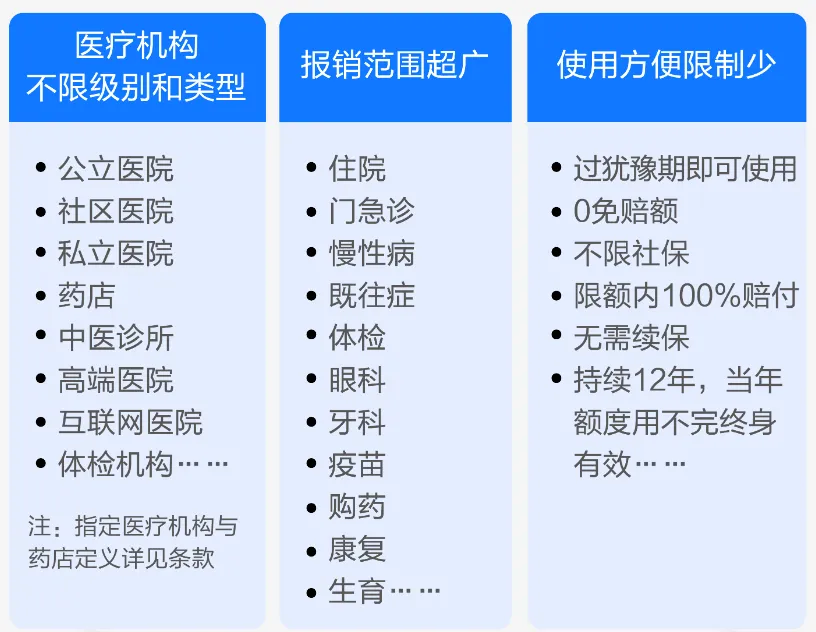

这就不得不说一句,医疗金的使用几乎没有任何限制!

不管是公立医院、私立医院,还是体检机构、社康、康复医院、互联网医院,甚至有正规资质的街边小诊所,通通能报!

像很多家长喜欢的和睦家、美中宜和、新世纪儿童医院等高端昂贵医院,也在报销范围。

总之,所有你能想到的医院类型,只要有合法执业资质的医疗机构,它都支持!

它还做到了0免赔、100%报销,哪怕你只花了一块钱,不管社保有没有报,全部赔付。

而且报销范围非常广。无论是住院、门诊、体检、中医推拿、针灸调理、补牙、整牙,甚至备孕检查、生产开销,全都能报!

就拿小孩来说,

小时候打疫苗、日常感冒发烧、腹泻、扁桃体发炎、生长激素治疗、包皮手术、配ok 镜,乃至摔伤、烫伤,猫抓狗咬,都可以100%报销。

如果是我们这些打工牛马自己用,

上班太累,去社康针灸、推拿、调理关节痛、日常买药备药也都用得上。

它就相当于一份,没有任何报销限制的医疗险,精准解决所有日常医疗开销,实用性拉满。

要是你对这款产品的医疗金感兴趣,想了解其他细节,可以点这里>>免费预约1对1讲解。

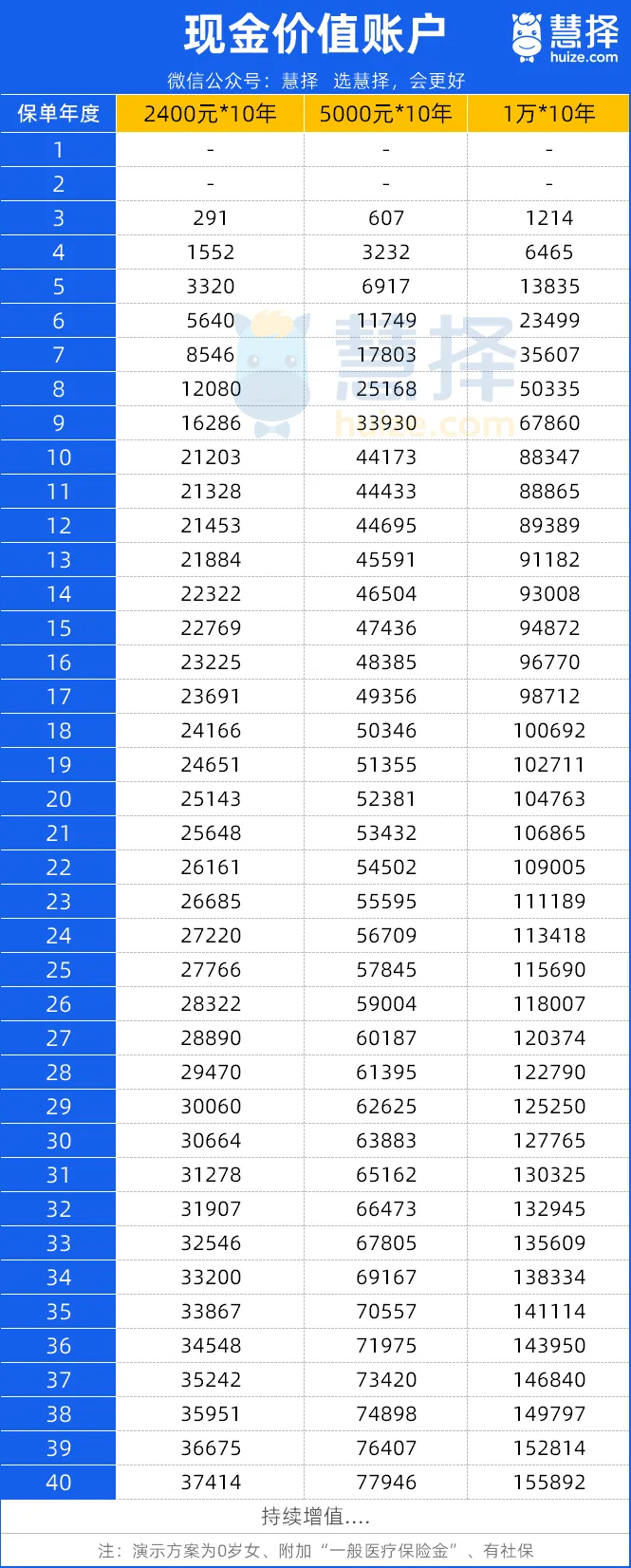

2、现金价值:长期滚存,存越久钱越多

再来看现金价值,它是我们退保时可以一次性拿回的钱。

你持有的时间越久,复利增值效果越明显:

2400元交10年,40岁现金价值就有3.74万;

5000元交10年,40岁就涨到了7.79万;

1万交10万,40岁就有15.59万。

相当于,我们每年把零散的钱,攒成一笔稳健资产。不管是拿来存私房钱,还是给孩子攒压岁钱都很不错。

最后,我们再把这三笔钱叠加,【黑马医疗金】的收益就非常惊人了,

还是以2400元、交10年为例,

第10年累计能拿3.5万,净赚1.1万,年化单利高达18.73%!

同样的钱放银行定存十年,利息只有3120元,这款产品的收益直接是银行的3.5倍!

可以说,集【抵税+医疗+“储蓄”】于一体,黑马医疗金目前在市场上几乎没有对手。

关键是,每一个部分的收益都是确定的。

每年能抵税是确定的,医疗金报销是确定的,现金价值也是白纸黑字写在合同里,每一年有多少钱,都清清楚楚。

你就说,这年头去哪里找收益这么高、这么稳还安全的资产?😂

如果想知道自己的情况投保,每年有多少收益、现金价值是多少,直接点这里>>免费测算、咨询。

这4类人,闭眼入不亏!

最后,再来给大家简单捋一捋这款产品的核心优势:

一是能抵税。国家给的省钱福利,现在投明年就能用。不管你给孩子还是父母投保,都可以拿去节税。

二是送医疗金。额度高、可以去任何医院看病、0免赔、100%赔付,日常看病不花钱。

三是能储蓄增值。每年小额投入,长期能滚存至几万、几十万;三笔收益叠加,收益远超普通理财。

总之,这款【黑马医疗金】真的很不错,是目前市面上非常稀缺的产品。

如果你是以下5类人,可以考虑入手:

1、有抵税需求的打工人

投保每年能省几百、上千的税,还白送医疗金,日常推拿理疗都能用,月入5000元以上、要交税的朋友买很划算。

2、上班久坐的养生党

平常去推拿、针灸、拔罐,统统能报!打工人的颈椎腰椎,终于有人管了,不怕费尽心思还薅不到医保羊毛~

3、有娃的家庭

孩子打疫苗、体检、感冒发烧等等支出高频,医疗金都能全部报销,带孩子去私立医院不用心疼,比小额医疗险更实用。

4、想给孩子存压岁钱的家长

每年最低2400元就能上车,把孩子的压岁钱投进去,既能增值,还解决了娃日常看病就医的花销,一举两得。

5、慢病、长期用药人群

这款产品也支持既往症相关用药报销,如果家里有老人需要长期服药的,医疗金也能派上用场,减轻一些经济压力。

以上,就是【黑马医疗金】的全部测评。

如果拿不准自己的情况有没有必要买,或者有其他疑问的朋友,直接戳下面的卡片。我安排顾问老师给你讲解产品细节、算收益,后续有任何问题需要协助,也能随时找我们。

相关阅读