夜雨聆风

夜雨聆风

用工类保险销售SOP,我终于不做“报价工具人”了!

这两天写完公众责任险那两篇,后台有网友留言问:你写那么多条款和法律,客户听得进去吗?万一客户根本不想听这些,只想要个报价,怎么办?

这个问题问到我心坎上了。正好今天内训,邀请到团队里一位老师来分享。她之前在寿险深耕了十几年,转战团财险后,把产寿结合做得风生水起。她讲了一套自己总结的销售流程,听完我觉得,这就是我想要的答案。

今天就把她分享的东西整理整理,算不上标准答案,算是一个参考吧。

Part.

1

团财险的销售,也需要一套流程

老师上来先问了一个问题:你们知道寿险为什么有标准销售流程吗?

因为流程能让一个新人快速上手,能让老手复盘自己哪一步没走好,能让团队的经验沉淀下来而不是跟着人走。

但团财险呢?她说她刚开始接触团财险的时候,发现市场上没人讲这个。保险公司的人来了就是讲产品,渠道的人来了就是报价比价,好像团财险的销售就只有一件事:客户要什么,你就报什么。

可是做任何销售,脑袋里都得有一套流程。不是说你必须按部就班照着做,而是你得知道:我现在在哪个环节,下一步该干什么,客户现在的反应意味着什么。

没有流程,你就没有主动权,没有办法发掘客户的真实需求,也没办法让客户知道自己的风险敞口。客户说要报价,你就报价;客户说贵了,你就降价;客户说再考虑考虑,你就只能等着。最后变成什么?变成比价工具人,变成报价机器。

意识到上面的问题,她给自己定了一套流程:从接触客户、到需求分析、到方案设计、到讲解成交、到后续服务、再到转介绍。每一步该做什么,做到什么程度,心里有数。

以前谈客户,谈成什么样算什么样,全凭感觉。今天聊得顺就高兴,明天碰个硬茬就郁闷。现在不一样了,流程走一遍,她知道自己在哪一步,客户在哪一步。客户不配合,她知道是需求没挖透;客户犹豫,她知道是方案没讲清;客户跑了,她知道是哪个环节出了问题,下次怎么补。

这样做的结果是:成交率提高了,客户更认同自己了,展业更得心应手了,心里不慌了。

心里有数,就不内耗。

这就是流程的意义——不是束缚你的手脚,是让你的脑袋更清醒。

Part.

2

先搞清楚:对面坐的是谁

客户分两种,一种是老板本人,一种是人事、财务或者渠道。

面对老板,老师说她一般不聊产品。老板不懂产品,你跟他聊条款聊费率,他听着头疼,转头就说“你找我的人事吧”。好不容易接上的话就断了。

她跟老板聊的是成本。你花这个钱买保险,想解决什么问题?哪些风险是能用保险解决的,哪些解决不了需要自己扛?现在不花时间做风险管理,以后出事了是不是得花更多时间做危机处理?

中小微企业的老板,一个人出事可能就把一年的利润赔进去了。这句话说出来,大多数老板会沉默几秒。

面对人事、财务或者渠道,角色不一样。他们没有决定权,但有建议权。他们是帮你把方案递到老板面前的人。

所以老师的定位是:我是他们的助手,帮他们减轻工作负担,帮他们把方案整理清楚,让他们拿去跟老板汇报的时候能说出门道。他们省事了,我成交的机会就大了。

Part.

3

自我介绍,别太老实

电话接通或者微信加上,怎么介绍自己?

老师说,如果是新人,她不会一上来就说“我刚做团财没多久”。她会说“我做了很多年保险,之前主要在寿险领域,这几年专注帮企业做风险管理,我们是一个团队在给您服务”。

后面这句话说的是有底气的——我们确实有团队,有做理赔的、有研究条款的、有对接保司的。客户买的不只是她一个人的服务,是整个团队的经验在后面兜着。

她更愿意花时间讲的是理赔。客户最担心什么?怕赔不到,怕赔不好。那她会告诉客户,我们公司有自己的理赔部门,每年协助处理七八百个案子,协商回来的金额保守也有一千多万。小问题我们可以指导,遇到难啃的骨头我们也有渠道介入,真要走诉讼我们还有合作的律所,专门做保险纠纷的。

从销售到理赔,整个闭环都有人兜着。这才是让人放心的点。

Part.

4

灵魂拷问,把主动权抓回

以前客户说“给我报个价”,老师说她也是老实报价。报完人家说贵了,就没词了。

后来学会了提问。

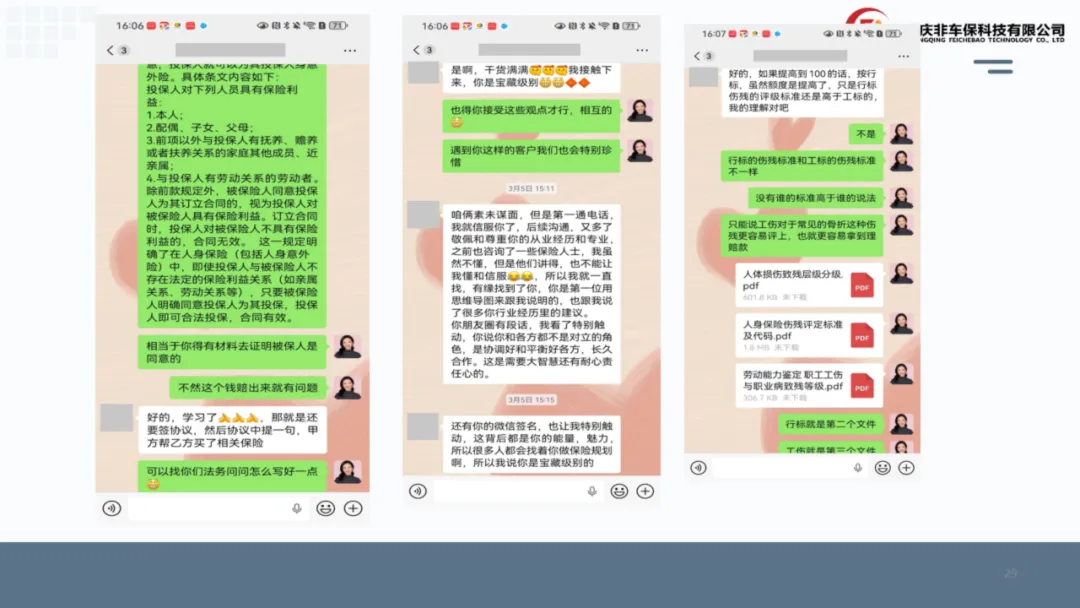

“用工类的保险有两种,团意和雇主,您清楚区别吗?”

“您对雇主险的责任熟悉吗?”

“您知道现在雇主险改革了吗?不同公司的条款差别挺大。”

“您的人都有证吗?特种作业证,驾驶证,这些都得有,不然出了事保险公司可以不赔。”

“您公司的员工都是直接签劳动合同的吗?有超龄的吗?有临时工吗?”

……

一连串问题问出去,客户基本懵了。然后他才会意识到:原来这个东西这么复杂,原来我之前接触的那些业务员,从来没问过我这些。

这时候她再补一句:我跟别人不一样,是因为我想对你负责。我也可以什么都不问直接报价,那后面能不能赔,其实跟我没关系。但咱们要做长久生意,前面花点时间把这些捋清楚,以后就省心了。

大多数客户听完,会愿意配合填那张信息收集表。

这张表是公司根据2026年雇主责任险新规重新设计的风险评估问询表。今年2月开始,受“报行合一”政策影响,雇主险的承保规则出现了不少变化——比如取消24小时意外、取消住院津贴这类人身险属性的责任,部分公司的条款开始严格区分劳动关系和劳务关系,还有一些主险直接把部分工伤保险责任剔除了。很多以前能赔的,以后不一定能赔。

表里把这些新规下的风险点都拆成了具体选项,客户一项项勾下来,哪些地方可能被保险公司挑刺,理赔时可能出现什么争议,自己就清楚了。

这也是为什么建议客户在询价前先填这张表——不是为了折腾人,是避免理赔时出现“我以为能赔、结果赔不了”的局面。提前把话说清楚,后面大家都省心。

Part.

5

筛选客户,学会拒绝

不是所有人都值得你花时间。

那种每次来都是“帮我报个价”,报完就没影的,你可以把我当备胎,但不能一直当备胎。消耗你精力的人,要学会拒绝。

愿意跟着流程走下来的客户,大多是同频的人——尊重专业、愿意沟通、不把你当报价机器。这类客户服务起来不累,回购率高,转介绍来的也大多是同样的人。慢慢你会发现,你筛出来的客户圈层越来越整齐,你花在解释和拉扯上的时间越来越少,能做深度服务的时间越来越多。

老师分享了一个她遇到的客户,上海来的,网上加的。一开始她问了一堆问题,对方说之前问了七八个业务员,只有她没急着报价,而是从询问开始。聊了五分钟,当场说要让朋友退掉刚买的保单来找她。她没让,但后来这个客户把她能介绍的都介绍来了,还给她寄过礼物。

这种客户,你愿意免费给她服务都行。

这也是为什么她坚持要有这套流程——它不只帮你成交,还帮你把对的人筛出来。

Part.

6

方案设计,备份思维

客户要一个方案,老师一般给三个。

一个按客户要求的做,两个备份。工标的、行标的;免安监的、不免安监的;免高空证的、不免高空证的;雇主险、团意险、组合的。

不是让他选最贵的,是告诉他:你有这些选择。每个选择解决什么问题,成本差在哪,你自己看。

要不要是他的预算问题,给不给选择是我的专业问题。

Part.

7

讲合同,别人不做的事你做了

成交以后,老师习惯约个腾讯会议,共享屏幕,把合同从头到尾讲一遍。

保障内容对不对,特别约定写了什么,免责条款有哪些,医疗费哪些不赔——都讲清楚。

为什么?因为市场上90%的团财业务员,成交以后就把保单扔给客户,再也不管了。你愿意花半小时讲一遍,客户对你的好感度直接拉满。

而且这也是保护自己。讲过了,他知道了,以后出什么事也不会怪你。

Part.

8

转介绍和朋友圈

成交不是结束,是开始。

客户认可你,一定要开口要转介绍。“您觉得我还不错的话,身边有朋友需要的,帮我介绍一下。”

有的客户说不知道怎么介绍,没关系,帮他写个模板,他改改就能用。

朋友圈也得经营。你的免费门店,别人不用见面,刷圈就知道你在做什么、专不专业、值不值得信任。

有个客户把老师的朋友圈翻到了2025年。发现是老师生日还发了生日红包,后来把她全家保单都转了过来。

这也是老师一直强调的:朋友圈不是刷给别人看的,是写给未来的客户看的。你今天发的每一条,可能没人点赞,可能没人评论,但当有一天有人想了解你的时候,他会一条一条翻过去。那些专业的知识、服务的细节、理赔的案例、生活的点滴,会在他心里拼出一个完整的你。

这个人可能今天不买保险,可能三个月后买,可能一年后才买。但只要他翻完你的朋友圈觉得“这个人靠谱”,等他需要的时候,你就是他第一个想起的人。

Part.

9

最后老师说

分享到最后,老师把身子往前探了一点。

她说,还有几句话,想跟大家说说。语气比刚才讲流程的时候慢了一些。

她说,你自己是什么样的人,吸引来的就是什么样的客户。你是专业的、积极的、正能量的人,你遇到的大多是愿意配合、尊重专业的客户。你是低气压的、抱怨的、只想快点成交的人,你吸引来的就是把你当报价机器、用完就扔的客户。

这事没什么玄学,就是镜子。你怎么对待这份工作,工作就怎么回馈你。

她把灯片倒回到“配套工具”页面:工伤计算表、工伤/雇主/团意的区别对比表、信息收集表、工伤保险条例、侵权责任编、对应的法规法条……说这些都是我们每天早上内训时曾经讲过用过的,是每天学一点、每天问一点、每天攒一点,慢慢积累起来的。不懂就去问,问完就记下来,记下来下次就能用。十天攒十个知识点,一年就是三百多个。

有人问她累不累,她说累,但有劲。

因为心里有数了。知道自己在做什么,知道客户在想什么,知道这条路走下去会是什么样子。这种状态,比单纯的“成交”更让人踏实。

她说,我们来工作,当然是为了收入,收入是最主要的。但除了收入,是不是还能收获点别的——成长,经验,或者几个处成朋友一样的客户。如果能在这份工作里找到一点热情,每天早上起来不觉得是去“扛事”,而是去“做事”,那就更好了。

销售这行,压力大是常态。但压力大不代表要把自己搞得很糟糕。快乐地工作,平稳地做事,能走得更远。

最后她说了句大白话:心里不慌,才能让自己、让客户都能睡得着觉。

推荐阅读

“报行合一”后雇主责任险“变脸”:取消24小时与住院津贴的深层逻辑

2026版雇主责任险新条款:有人看见麻烦,有人看见机会

公众责任险:这险种我卖了数年,内训那天被问住了

建议收藏 ▏八类雇佣关系界定一次讲清

工伤就医必知!医保与工伤药品目录大不同

企业投保前风险查勘实务(二):在现场,我们具体看什么、怎么看?

建议收藏 ▏团体意外险能否抵扣雇主责任,各高院的裁判观点汇总(一)

划重点!官方解读非车险“报行合一”“见费出单”执行标准,这些模糊地带终于厘清了

团财指南

如需进一步了解定制企业及个人风险管理方案,欢迎联系我们,我们将为您提供专业的风险评估与保障规划服务。