夜雨聆风

夜雨聆风

政府会计科目使用说明(含分录解析)|政府储备物资,应付账款

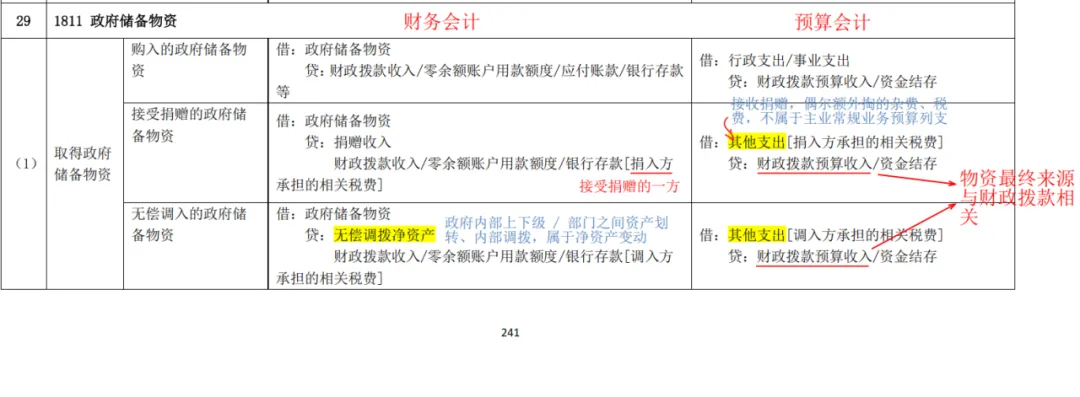

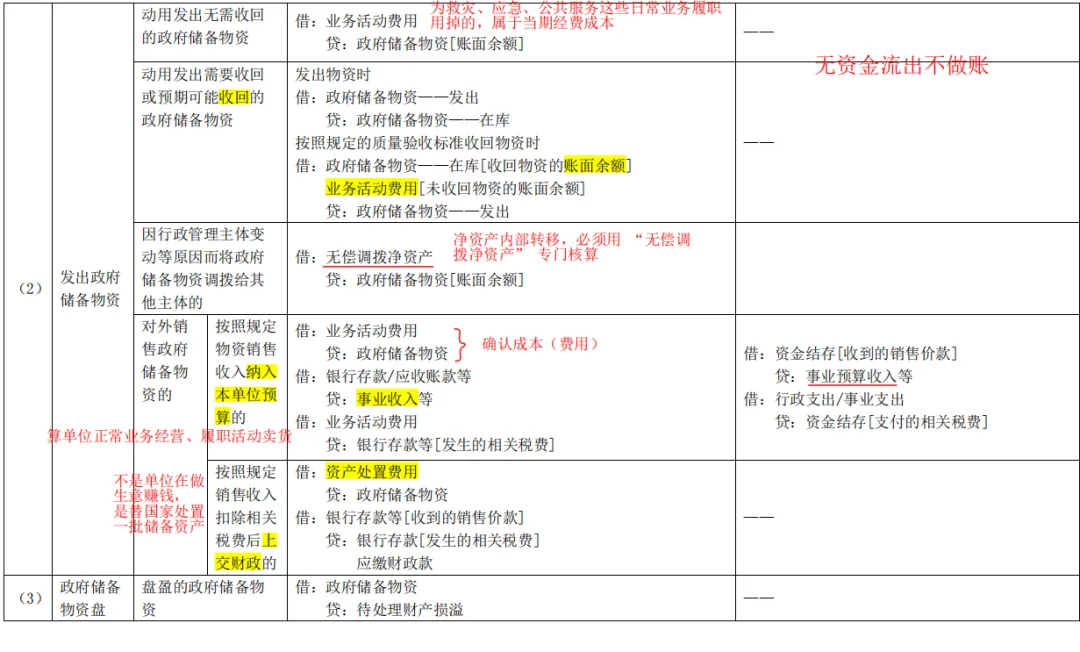

1811 政府储备物资(资产类)

一、本科目核算单位控制的政府储备物资的成本。

对政府储备物资不负有行政管理职责但接受委托具体负责执行其存储保管等工作的单位,其受托代储的政府储备物资应当通过“受托代理资产”科目核算,不通过本科目核算。

二、本科目应当按照政府储备物资的种类、品种、存放地点等进行明细核算。单位根据需要,可在本科目下设置“在库”、“发出”等明细科目进行明细核算。

本科目期末借方余额,反映政府储备物资的成本

题干:某事业单位2020年6月验收入库以下物资:外购零星办公用品900元,外购手推车一台2,000元,外购由单位控制的政府储备物资一批5,000元,外购业务调查用品5,000元,上级无偿调拨物资20,000元。根据政府会计制度,财务会计借记库存物品,入账金额( )元。选项:A.5,000 B.7,900 C.25,900 D.77,900答案:B解析:政府储备物资应通过 “政府储备物资” 科目核算,不通过“库存物品”。因此计入库存物品的为:办公用品900 + 手推车2,000 + 业务调查用品5,000 = 7,900元。

2302 应付账款

一、本科目核算单位因购买物资、接受服务、开展工程建设等而应付的偿还期限在 1 年以内(含 1 年)的款项。

二、本科目应当按照债权人进行明细核算。对于建设项目,还应设置“应付器材款”、“应付工程款”等明细科目,并按照具体项目进行明细核算。

核销的应付账款应在备查簿中保留登记。

三、本科目期末贷方余额,反映单位尚未支付的应付账款金额