夜雨聆风

夜雨聆风

这个会计的情况说明,有一腚水平!

一张短短两行字的《情况说明》,在网上引起会计圈、审计圈、法律圈集体围观,有人笑到打鸣,有人直呼“学到了”,还有人一眼看穿了背后的门道。

这是情况说明吗?

这是杂技界的甩锅大师,是求生欲满满的小聪明劲,是走位走位回首掏的骚操作。既然是骚操作,弄得不好就得惹得一身骚。

先打个严正声明:

财务人员的一切执业行为,必须严格以客观事实为根本依据,以国家法律法规、会计准则及行业规范为准绳,坚决恪守独立、客观、公正的职业原则,坚决杜绝任何形式的主观臆断、违规操作、虚假陈述与责任推诿。

声明完毕再声明下,我们今天的讨论,都是网上现象的就事论事,纯属茶余饭后闲谈说笑。

一、这骚操作,把“艺术感”和“实用性”拉满了。

1. “锅”甩得无懈可击,还充满了“人情味”

正常来说,把2024年的凭证做到2025年,是典型的跨期入账违规,往大了说,是违反《会计法》、涉嫌调节利润、逃避企业所得税,审计、税务一查一个准,轻则整改罚款,重则追责问责。

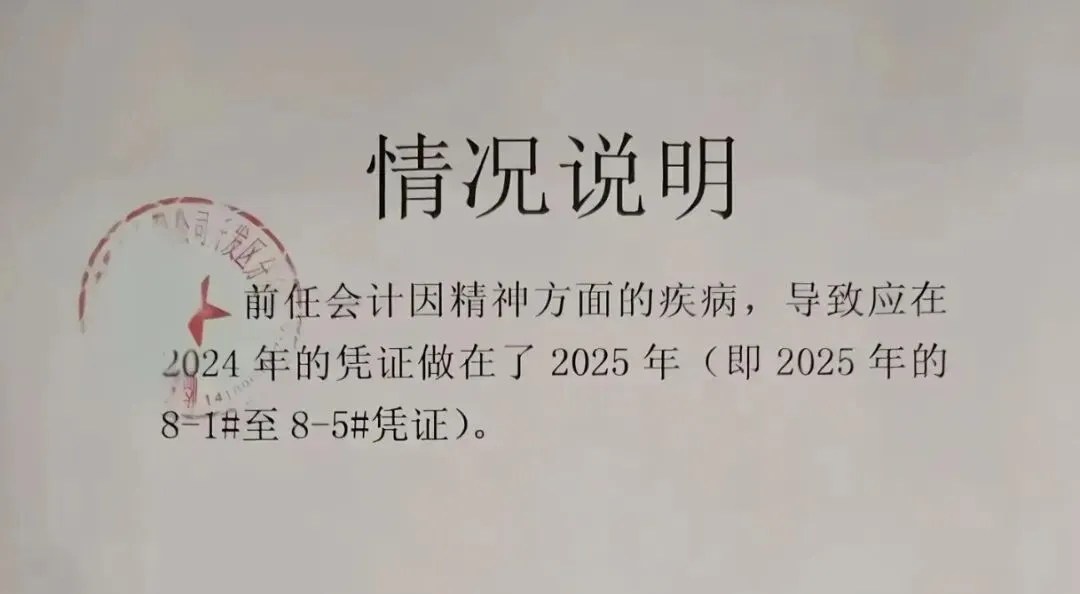

但这张说明直接给了一个“降维打击”的理由:前任会计因精神方面的疾病。

从逻辑上讲,精神疾病导致工作失误,完全符合常理,谁也没法苛责一个发病的人“按规范做账”,直接把“主观故意造假”的嫌疑彻底洗清,变成了“不可抗力式的无心之失”。

从人情上讲,没人会去为难一个生病的会计,审计、税务看到这个理由,第一反应不是“处罚”,而是“理解”,后续的整改压力直接降到最低。

从实操上讲,完美规避了继任会计的责任——错账是前任生病时犯的,我接手后只是如实说明,锅全在“已经生病的前任”身上,现任完全无责,单位也能把责任推给“员工个人健康问题”,而不是全部归责到“管理失职”,大家都看着他很正常,谁知道他已经病了呢?

2. 最绝的不是文字,而是这个章。

它盖得“似盖非盖、似有若无”。红章只露了小半圈,字没盖全,印油也没完全晕开,看起来像是“不小心盖歪了、没盖好”,但又实实在在盖在了文件上。

从效力上讲。公章是单位意志的体现,哪怕盖不全,只要能识别出主体,就代表单位对内容的认可,文件的合法性不受影响。

从风险上讲,如果后续出了问题,单位可以说“章没盖全,不是正式生效文件”,给自己留了退路。

从观感上讲。这种“不完美”反而让文件更“真实”,不像刻意伪造的正式文书,更像情急之下补的说明,可信度直接拉满。

3. 整个说明没有一句废话,精准踩中了所有关键点。

一是只说“精神方面的疾病”,不说具体病症,避免了“需要提供诊断证明”的硬要求,留足了操作空间。

二是明确标注了错账范围“8-1#至8-5#凭证”,不是泛泛而谈,显得调查充分、事实清楚。

三是全程没有承认“违规”,只说“做在了2025年”,把“违规行为”包装成“失误结果”,把“主观过错”转化为“客观意外”。

二、纵然合理性拉满,但合法性要打个问号。

1.合理性上基本站得住脚,甚至是“最优解”。

击中会计行业的普遍痛点。大征期、年底结账、审计旺季,会计连续熬夜加班,出现焦虑、抑郁甚至精神崩溃的情况,在行业内是真实存在的,不是凭空捏造。

责任划分乍看是个完美闭环。对单位,错账是员工个人健康问题导致的,不是单位授意造假,单位只需要整改调账,不用承担“故意违规”的重罚;对现任会计,我只是如实说明情况,错账不是我做的,我没有任何责任;对前任会计,人已经生病,无法追责,相当于给了一个“免死金牌”。

监管端貌似可以“软着陆”。审计、税务面对这种“员工生病导致的失误”,大概率不会顶格处罚,只会要求企业做追溯调整、补税(如果涉及),不会深究责任,是双方都能接受的结果。

2.合法性上看似合规,实则处处踩得是“灰色地带”。

一是错账本质是违规,说明只是“免责理由”,不是“免责金牌”。

根据《中华人民共和国会计法》(2024修正),会计凭证必须如实、及时、准确入账,跨期入账本身就违反了会计核算的“权责发生制”原则,属于会计差错,哪怕有“精神疾病”的理由,也不能改变“违规”的事实,只是能从轻、减轻处罚,不是完全免责。

法律依据:《会计法》第四十六条明确规定,“违反本法规定,但具有《行政处罚法》规定的从轻、减轻或者不予处罚情形的,依照其规定从轻、减轻或者不予处罚”。

“精神疾病”只能证明“无主观故意”,属于从轻处罚的情节,但不能消除“违规行为”本身,企业依然需要整改调账,纠正财务报表。

二是“精神疾病”免责需要法定程序,不是口头说说就行。

很多人觉得“有精神病就不用担责”,但法律上有严格的要求。

根据《民法典》第24条,自然人的民事行为能力,必须经利害关系人或者有关组织申请,由人民法院通过司法鉴定宣告,才能认定为无/限制民事行为能力人。

仅仅是单位出具的“情况说明”,没有司法鉴定、没有法院宣告,在法律上不具备“免责效力”,不能免除会计的行政责任,更不能免除单位的整改责任。

如果真的附上了精神病院的住院证明、司法鉴定报告,那这个说明的合法性会大幅提升,或许甚至能完全免除个人责任,但单位依然要对财务报表的真实性负责。

三是公章“盖了又像没盖”,本质是风险博弈。

根据《民法典》第490条,公章是法人意思表示的外化,完整清晰的公章是文件生效的核心凭证。

这种“半盖”的章,在司法实践中存在极大争议。如果双方认可,它就是有效文件;如果一方反悔,另一方很难仅凭“半章”证明文件的效力。

对单位来说,这是一把“双刃剑”。既可以用“章没盖全”规避后续风险,也可能因为“章不完整”导致说明不被审计、税务认可,白写了。(真当别人傻呢?!)

四是存在法律风险,别把“小聪明”玩成“大麻烦”。

这个说明最大的隐患,是涉嫌“提供虚假情况说明”。

如果前任会计根本没有精神疾病,单位为了甩锅伪造这个理由,一旦被查实,就违反了《会计法》第四十三条“伪造、变造会计凭证、会计账簿,编制虚假财务会计报告”的规定,单位负责人、直接责任人都要承担行政责任,情节严重的还会触犯《刑法》。

哪怕是真的有精神疾病,单位如果没有尽到“员工健康管理”的责任,让发病的员工继续从事会计工作,依然要承担管理失职的责任。

三、这年头,财务人太难了。

这张情况说明能火,本质是因为它戳中了无数财务人的痛点。

会计是单位的“背锅侠”,错账、违规、税务预警,最后都是会计扛。

前任留下的烂摊子,现任要擦屁股,还要担责任。

面对审计、税务的问责,需要一个“既能交差,又能自保”的理由。

但必须明确,这是“擦边球”,不是“合规操作”,更不能当成常规手段。

真正合规的做法,是发现跨期入账,直接做追溯调整,补提、补税,如实说明情况,不找任何借口。

这个说明的适用场景,只能是“前任真的有精神疾病,且有完整证明”的极端情况,绝不能用来掩盖故意造假、偷税漏税。

对企业来说,靠这种“小聪明”规避责任,不如完善财务管理制度,避免错账发生,才是根本。

财务工作,合规永远是底线,小聪明可以救一时,救不了一世。真的遇到错账,老老实实整改,才是最安全的选择!