夜雨聆风

夜雨聆风

5分钟看清AI行业最新消息

一、今日最重要的3个”信号级事件”

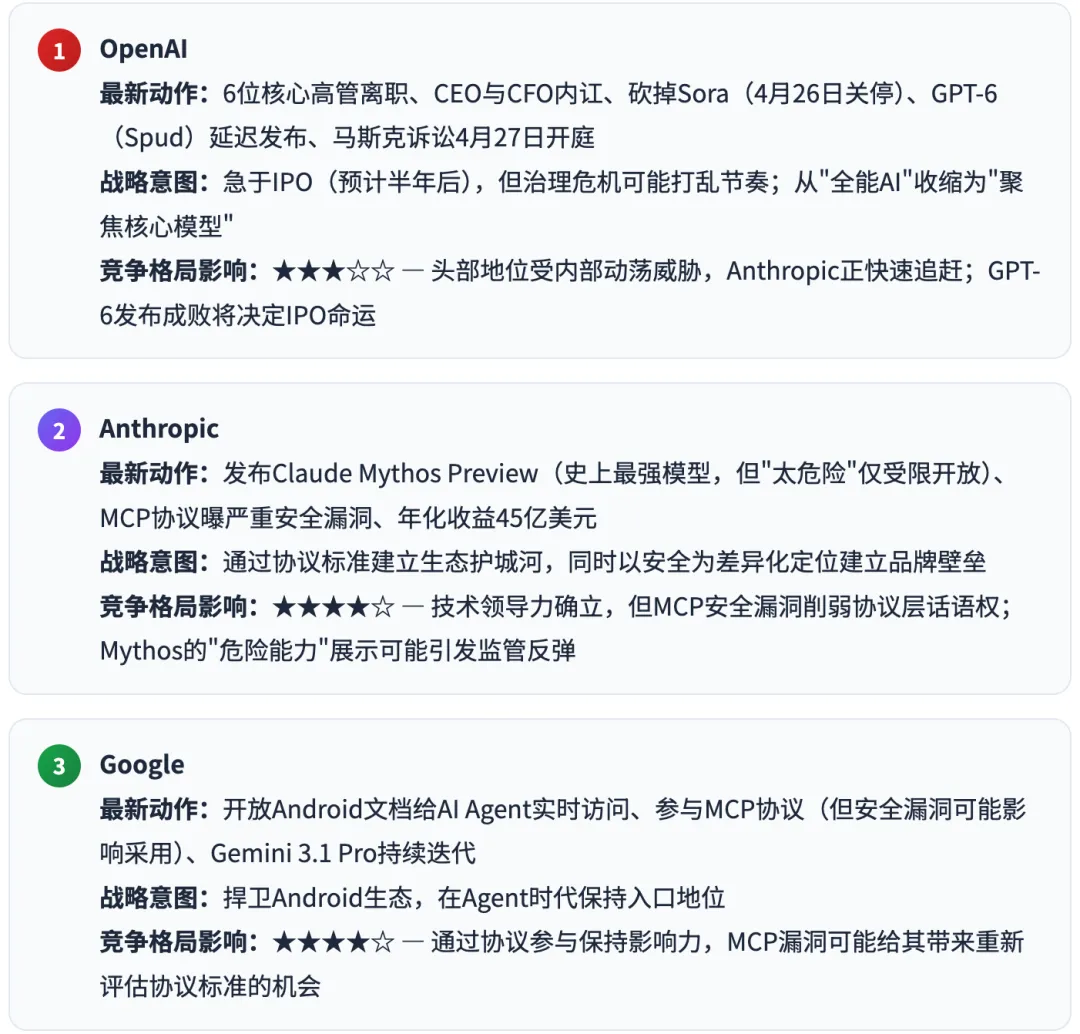

Signal #1|Anthropic年化收入破300亿美元:AI商业化格局重构,”造血能力”成新竞争维度【非线性变化】

发生了什么

4月21日,Bloomberg确认Anthropic年化收入正式突破300亿美元,仅用4个月从90亿美元飙升至300亿美元,正式超越OpenAI成为全球收入最高的AI公司:

●收入规模:ARR从90亿→300亿美元,仅用4个月,增速远超行业预期

●Claude Opus 4.7发布:4月16日发布,编程能力+13%,视觉能力提升3倍(375万像素),SWE-bench Pro得分64.3%

●竞争格局反转:OpenAI同期估值8520亿美元,但预计2026年亏损140亿美元,现金流转正延至2030年

●Claude Mythos Preview发布:网络安全专项模型,仅向英伟达、摩根大通、谷歌、苹果、微软等合作伙伴开放

为什么这是”信号“

1AI公司”造血能力”首次超越”融资能力”成为核心指标:Anthropic用4倍收入增速证明商业闭环跑通,而OpenAI仍在”烧钱换增长”

2闭源策略阶段性胜利:Claude的收入爆发与OpenAI的亏损扩大形成鲜明对比,开源 vs 闭源路线之争出现新拐点

3产业链整合加速:Claude Mythos Preview仅向头部合作伙伴开放,意味着Anthropic正在构建”安全可控”的AI生态圈

对技术路线/产业格局的潜在影响

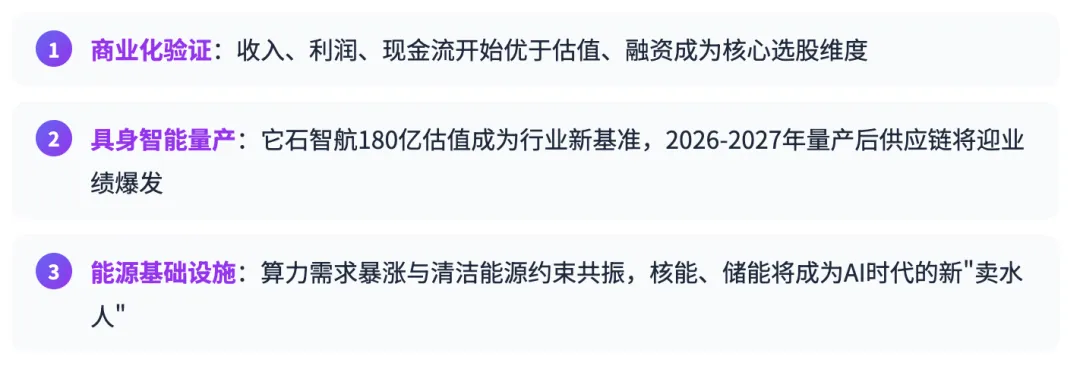

●🚨AI行业从”技术竞赛”转向”商业竞赛”:收入、利润、现金流将成为衡量AI公司价值的新标尺

●🚨闭源生态锁定加速:Claude Opus 4.7 + Mythos双产品线形成高低搭配,企业客户迁移成本大幅提高

●对国产AI的启示:纯技术领先不足以支撑长期竞争,商业化能力将成为中国AI公司的生死线

●Claude Opus 4.7 vs GPT-5.4 Pro vs Gemini 3.1 Pro:编程能力差距缩小,但视觉能力拉开代差

Signal #2|具身智能最大融资记录刷新:它石智航4.55亿美元Pre-A轮,估值180亿人民币【结构变化】

发生了什么

4月20日,中国具身智能公司它石智航宣布完成Pre-A轮融资——4.55亿美元(约33亿人民币),刷新两项纪录:

●中国具身智能有史以来最大单轮融资

●中国具身智能最大Pre-A轮融资

●估值跃升:从2025年天使轮50亿人民币飙升至180亿人民币

●技术背景:去年天使轮2.42亿美元同样创纪录,一年完成从天使轮到Pre-A的跳跃

为什么这是”信号“

1具身智能从”概念验证”进入”资本密集型”阶段:180亿估值意味着行业已经形成头部玩家,游戏规则改变

2物理AI数据赛道爆发:同期待发布的觅蜂科技(Maniformer)聚焦具身智能数据采集,解决行业”数据孤岛”痛点

3人形机器人半马比赛举行:4月19日北京亦庄半马,”闪电”机器人以50分26秒完赛,具身智能进入”实战检验”阶段

对技术路线/产业格局的潜在影响

●资本壁垒快速形成:具身智能的硬件+算法+数据三重门槛将加速行业集中度提升

●数据成为核心资产:真机采集成本高企,数据采集和标注公司迎来独立上市机会

●人形机器人量产临界点:2026-2027年有望成为人形机器人量产元年

Signal #3|斯坦福AI指数报告发布:AGI时间表提前,中国AI论文数量超越美国【结构变化】

发生了什么

4月13日,斯坦福大学以人为本人工智能研究所(Stanford HAI)发布《2026年人工智能指数报告》(423页):

●AGI时间表提前:30%的AI研究者认为2030年前可能实现AGI,较2025年提升10个百分点

●中国AI论文数量首次超越美国:全球AI论文产出中国占比37%,美国28%

●算力需求暴涨:训练顶级模型所需算力同比增长3.5倍,能耗问题凸显

●AI人才竞争加剧:顶级AI研究员薪资突破1000万美元/年

为什么这是”信号“

1AGI时间表共识正在形成:30%研究者认为2030年前实现AGI,意味着行业主流预期正在收敛

2从”论文数量”到”质量转化”:中国论文数量领先,但高被引论文仍是短板

3能源约束成为新瓶颈:算力需求3.5倍增长 vs 清洁能源供给不足,AI发展的物理极限开始显现

对技术路线/产业格局的潜在影响

●AGI投资逻辑重塑:2030年AGI预期将加速资本向AGI相关赛道集聚

●能源基础设施成新投资主线:核能、储能、清洁能源将与AI算力深度绑定

●论文≠技术壁垒:中国需要从”论文大国”向”技术强国”转化,专利和质量是关键

二、技术路线演进

2.1 商业化层:从”技术领先”到”造血能力”的范式转移

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

核心变化:Anthropic 4个月收入从90亿飙升至300亿美元,证明”造血能力”开始超越”融资能力”成为AI公司核心竞争维度。

2.2 具身智能层:从”Demo时代”到”量产时代”

技术演进路径:

概念验证(2023-2024)→ 资本密集投入(2025)→ 量产临界点(2026-2027)→ 规模化落地(2028+)

关键技术节点:

-

数据采集:觅蜂科技等数据公司入场,解决真机采集成本高、孤岛问题 -

硬件迭代:人形机器人完成半马测试(50分26秒),实战能力初步验证 -

资本加速:它石智航180亿估值成为行业新基准

2.3 Agent互联协议遭遇信任危机

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

判断:信任危机阶段(★★☆☆☆)— MCP从”确定性标准”跌为”待修复协议”,预计需要3-6个月安全整改期

2.4 Token经济从”价格战”转向”涨价潮”

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

判断:确定性趋势(★★★★☆)— 涨价潮已成行业共识,标志着AI从”烧钱阶段”进入”盈利阶段”

2.5 AI工具与知识管理演进

工具变化:传统知识管理工具(Notion、Obsidian)正在面临来自AI Native工具的冲击。新一代工具不再要求用户”记录”知识,而是自动”捕获-组织-调用”知识。

代表产品/公司:

●字节扣子/飞书:将工作流与AI Agent深度集成,实现知识的自动沉淀

●AI Agent Memory系统:基于MCP协议的标准化记忆层正在形成(但安全漏洞带来不确定性)

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

阶段判断:早期(★★☆☆☆)— 概念已验证,但独立产品形态尚未成熟。MCP安全漏洞可能延缓企业级采用。

三、行业动态

🤖 大模型 核心赛道

●OpenAI GPT-6(Spud):预训练已完成,但因内部动荡延迟发布;为腾资源砍掉Sora(4月26日关停)

●Anthropic Claude Mythos Preview:史上最强模型,SWE-bench 93.9%,但”太危险”仅受限开放

●智谱GLM-5.1:4月发布再涨10%,三个月累计涨幅超83%

●国内Coding Plan:9大平台全面横评,价格战转向涨价潮

👉为什么重要:OpenAI内部动荡给竞争对手追赶窗口;中国AI模型集体涨价,商业模式从烧钱转向盈利

🧩 Agent / 应用层 安全危机

●MCP协议:曝严重安全漏洞,超20万台服务器面临攻击风险,11种语言SDK受影响

●AI编程套餐(Coding Plan):价格战结束,全面转入按量计费

●字节Trae:完全免费,内置顶级模型,全栈开发者首选

👉为什么重要:Agent互联的前提是安全互联,MCP漏洞可能延缓Agent生态发展;开发者成本上升推动自托管需求

🤖 具身智能 / 世界模型 新赛道

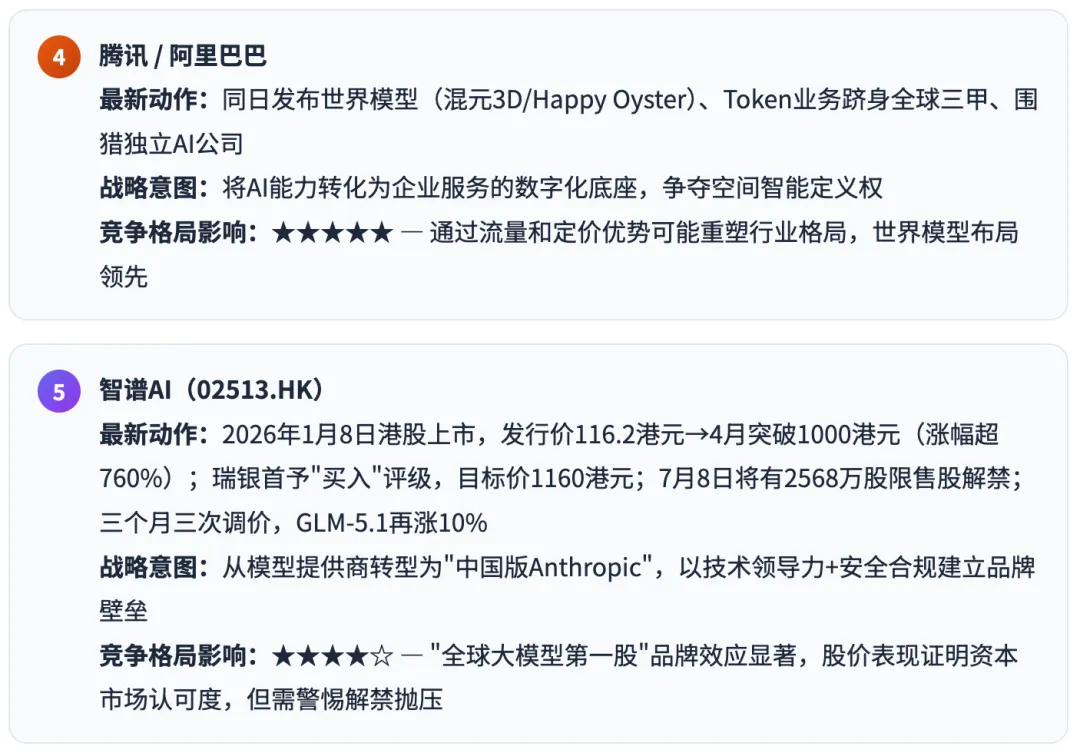

●腾讯开源混元3D世界模型2.0(HY-World2.0):支持文字/图片/视频输入,生成可编辑3D资产

●阿里发布Happy Oyster:多模态理解与音视频联合生成,实时构建可互动AI数字世界

●阿里ABot-PhysWorld:在世界模型权威评测WorldArena登顶

👉为什么重要:世界模型让AI从”语言理解”跃迁到”空间智能”,2026年可能成为”世界模型元年”

💻 AI芯片 / 算力 通胀中

●AI芯片初创公司:2026年融资已达83亿美元,创历史新高

●全球135家AI处理器公司竞争激烈,36家上市公司占据主导地位

●算力成本上升:H100租赁价格涨幅近40%,推动模型效率优化需求

●中国AI算力涨价:腾讯云混元暴涨463%,阿里云/百度同步上调

👉为什么重要:算力供给瓶颈将长期存在,”效率优化”赛道机会明确;API涨价倒逼企业考虑私有化部署

💰 融资 / 并购 创纪录

●Anthropic年化收益45亿美元:成为史上增长最快的软件公司

●LLM API赛道:Anthropic登顶,OpenAI份额下降

●智谱(02513.HK)/ MiniMax(00100.HK):已成功上市,智谱股价突破1000港元

●Q1全球VC融资3309亿美元:AI占81%(2420亿美元)

👉为什么重要:资本市场开始用真实收入而非概念估值AI公司;智谱股价表现证明”中国版Anthropic”定位获认可

📜 政策 / 安全 趋严

●MCP安全漏洞:OX Security披露架构级设计缺陷,20万台服务器面临RCE风险

●纽约州《RAISE法案》:加强AI监管

●欧盟:启动评估,ChatGPT月活1.2亿或纳入《数字服务法》监管

●马斯克诉OpenAI案:4月27日开庭,要求罢免奥特曼

👉为什么重要:安全事件和监管趋严将提高合规成本,利好头部合规公司;MCP漏洞可能催生AI基础设施安全新赛道

四、重点公司跟踪

五、投资视角

1.今天有哪些”非共识变化”?

●MCP安全漏洞被低估:市场关注MCP的标准化价值,但忽视其架构级安全风险;此事件可能重塑Agent互联的技术路线

●AI涨价潮的连锁反应:API涨价不仅利好头部厂商,更可能催生”自托管+开源”的新需求,利好开源生态服务商

●Sora关停的深层含义:不是AI视频的终结,而是”大力出奇迹”模式的终结;轻量化、垂直化才是出路

●OpenAI脆弱性持续被低估:市场仍视OpenAI为”不可撼动”的领导者,但内部动荡+诉讼+人才流失可能改变格局

●安全成为独立投资赛道:MCP漏洞+Mythos”危险能力”双重刺激,AI基础设施安全检测、红队测试需求将爆发

2. 哪些技术路线在加速?哪些在被边缘化?

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. 是否出现”赢家通吃”迹象?

部分出现,但未完全形成:

●协议层:MCP安全漏洞削弱Anthropic先发优势,Google可能借机推出替代方案

●模型层:尚未收敛,头部差距在缩小而非扩大;OpenAI动荡给对手窗口期

●应用层:大厂通过流量优势挤压独立玩家,但涨价潮可能催生新入局者

●安全层:Anthropic通过Mythos建立”安全领导者”定位,但MCP漏洞抵消部分优势

4. 是否出现新的”平台级机会”?

六个潜在平台级机会:

1. AI基础设施安全检测平台:MCP漏洞催生B2B安全刚需,类似OX Security模式

2. 开源模型托管+优化服务:API涨价推动企业自托管需求,模型部署/优化/合规服务爆发

3. Agent安全互联协议:MCP的替代者或安全增强版本

4. Token效率优化服务:模型蒸馏/量化/稀疏化需求爆发

5. 企业AI记忆系统:基于安全协议的企业知识管理基础设施

6. 轻量化AI视频生成:Sora退场后的市场空白

六、关键数据

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

七、结论

Anthropic的”造血能力”反超标志着AI行业从”技术竞赛”进入”商业竞赛”新阶段。Claude Opus 4.7的收入爆发证明:纯技术领先不足以支撑长期竞争,商业化能力将成为AI公司的生死线。

三大投资主线:

八、明日关注

*本文档由WorkBuddy AI日报系统(MiniMax M2.7、Kimi2.6)和 Claude Scheduled tasks 自动生成*,二进制商业捕手MM 整理