夜雨聆风

夜雨聆风

AI供应链 — 一些数据 2026-05-02

AI供应链 — 一些数据

1.算力(compute)

2.云及相关基础设施(infra)

3.数据工具(data_tools)

4.AI模型(models)

5.AI应用(apps)

01 分类规则

| 角色标签 |

定义与关键业务范畴 |

|

compute |

硬件与半导体生态:所有用于计算和网络连接的底层硬件产品 |

|

infra |

基础设施与运行服务:提供支撑计算工作负载的实体或虚拟设施. 包括相关的网络数据服务提供商 |

|

data_tools |

数据与工具链:为数据工程和机器学习系统提供数据或管理工具的软件. 包括数据集授权、数据标注、合成数据、ETL/数据仓库、向量数据库、MLOps平台 |

|

models |

AI模型开发与销售:直接构建或提供AI/ML模型及其访问接口. 包括基础模型(LLM)训练、模型微调、推理服务、模型API的提供。 |

|

apps |

销售终端应用软件:即销售面向最终用户的AI软件产品. 若AI仅作为功能提及,则企业可能会被标为AI使用者(即消费者, 位于供应链末端, 不是本文分析的重点)而非app层的AI企业 |

|

other |

明确无关:业务与上述供应链完全无关的传统行业 |

|

unclassified |

信息不足:现有商业描述和关键词无法支持任何有信心的角色判断 |

参与分类的企业必须至少拥有500 MLN美元的资产, 且对应地区的GDP应至少为50 BLN美元.

读者需要注意”算力”类与”云及相关基础设施”这两个类别. 这两层属于供应链的上游环节, 如半导体制造与数据中心制造. 典型如台湾省的台积电就会被归类为算力类ai企业, 即使台积电的企业描述可能不会大篇幅提及AI. 在这个数据集中, 芯片设计、晶圆代工、封装测试(OSAT)、服务器/板卡制造、网络设备销售等相关企业都有可能被归类为算力层AI企业.

读者需要留意虽然每个企业标签唯一, 但现实中大概率存在交叉情况. 典型为提供大模型应用的企业(apps层)也通常提供API收费服务甚至自研了AI模型, 因此也可以被分类为models层. 这可能会影响描述统计中对各层级百分比的统计.

02 描述统计

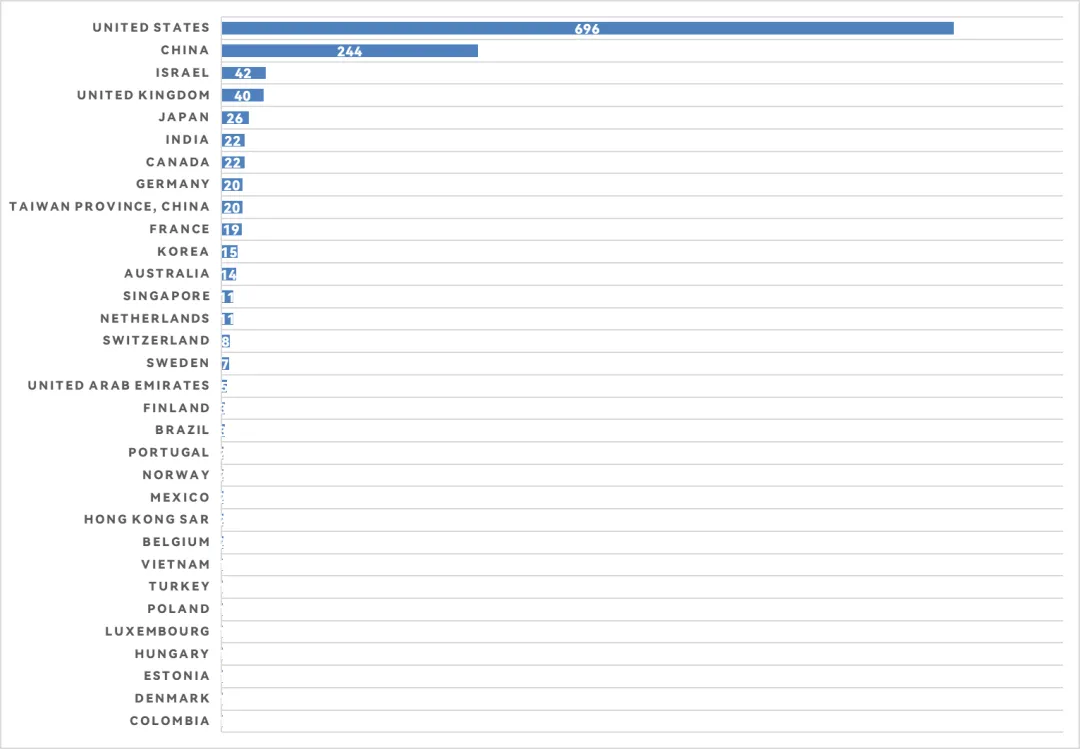

从数据不难看到, 美国与中国的AI供应链企业数量断崖式领先与全球其他地区. 欧盟在AI供应链上远远落后于中美. 读者可以试着把上图中欧盟国家的数量合并, (即使硬加上英国)也远不如中美.

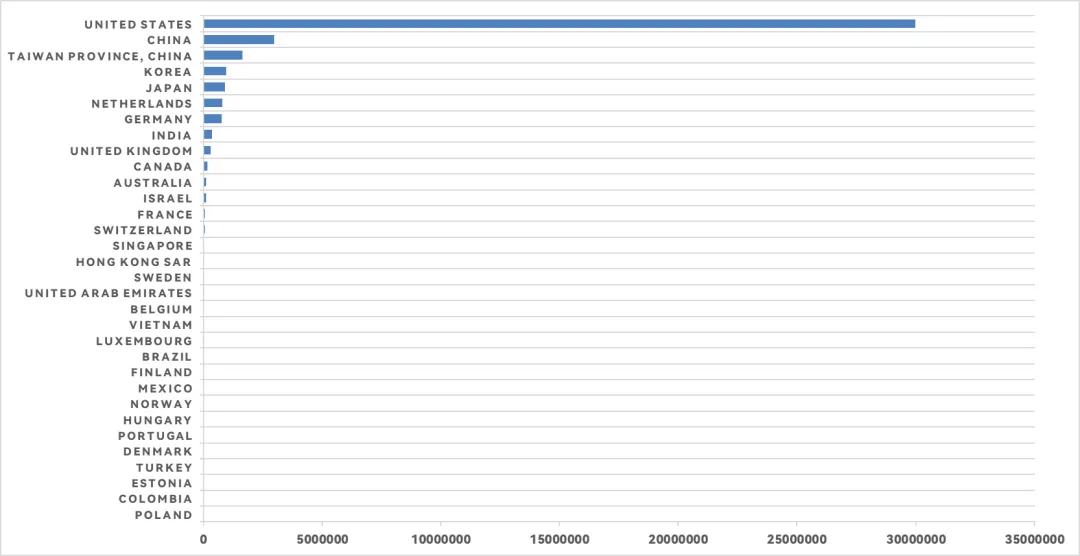

上图单位为MLN美元. 我们可以看到美国AI供应链企业的总估值基本领先全球. 第二名为中国, 但总市值上远远低于美国. 台湾省的AI供应链市值约为全国其他省份的1/2, 主要是由于将台积电等芯片制造企业归类为”算力层”(见下文”不同区域AI供应链构成”). 第三第四名是韩国与日本.

显然, 即使按总市值而非企业数, 中美在AI供应链上仍然领先世界, 其中美国在总市值上的优势断崖式领先全球.

| jurisdiction |

n_ai_firms |

gdp_usd |

total_val_usd_mn |

ai_val_pct_gdp |

|

Taiwan Province, China |

20 |

7.97004E+11 |

1651591.26 |

207.224965 |

|

United States |

696 |

2.8751E+13 |

29979728.09 |

104.2738473 |

|

Korea |

15 |

1.87539E+12 |

968334.55 |

51.63381881 |

|

Japan |

26 |

4.0276E+12 |

900629.85 |

22.36146598 |

|

Israel |

42 |

5.4038E+11 |

106237.65 |

19.65980708 |

|

China |

244 |

1.87438E+13 |

2993513.48 |

15.9706835 |

|

Euro area |

59 |

1.64854E+13 |

1654690.45 |

10.03728158 |

|

India |

22 |

3.90989E+12 |

356024.28 |

9.105732906 |

|

United Kingdom |

40 |

3.68603E+12 |

309750.63 |

8.403360096 |

|

Singapore |

11 |

5.47387E+11 |

40055.92 |

7.317664817 |

|

Canada |

22 |

2.24364E+12 |

160217.15 |

7.1409574 |

|

Australia |

14 |

1.75702E+12 |

121538.59 |

6.917304323 |

|

Hong Kong SAR |

2 |

4.06863E+11 |

26739.78 |

6.572176369 |

|

Switzerland |

8 |

9.36564E+11 |

52188.73 |

5.572360134 |

|

Sweden |

7 |

6.03715E+11 |

24723.72 |

4.095261972 |

美国的该比例也不低, 为104%左右. 这也是一直以来市场诟病美国AI泡沫的论点之一. 读者需要注意我国的比例为16%, 这可能暗示了我国对AI供应链企业市值的低估, 当然我国资本市场的特性可能也是一部分原因, 还需要考虑到我国目前仍受到先进半导体制程的卡脖子.

部分乐观的读者可能认为这说明我国AI供应链企业的市值未来至少有*6的上涨空间. 但我们建议读者保持谨慎的心态, 罗马不是一天建成的, 不能急于求成.

| jurisdiction |

Compute |

Infrastructure |

Data tools |

Models |

Applications |

HHI |

香农熵 |

|

Japan |

38.46153846 |

15.38461538 |

3.846153846 |

7.692307692 |

34.61538462 |

0.298817 |

1.3453141 |

|

Singapore |

9.090909091 |

36.36363636 |

9.090909091 |

0 |

45.45454545 |

0.355372 |

1.1622255 |

|

India |

9.090909091 |

36.36363636 |

4.545454545 |

0 |

50 |

0.392562 |

1.0729209 |

|

Korea |

60 |

13.33333333 |

6.666666667 |

0 |

20 |

0.422222 |

1.0775734 |

|

Euro area |

11.86440678 |

10.16949153 |

11.86440678 |

3.389830508 |

62.71186441 |

0.432922 |

1.1456128 |

|

China |

22.95081967 |

7.786885246 |

4.508196721 |

3.278688525 |

61.47540984 |

0.439768 |

1.0874481 |

|

United States |

7.625899281 |

7.769784173 |

14.96402878 |

4.172661871 |

65.4676259 |

0.464587 |

1.0888987 |

|

United Kingdom |

12.5 |

7.5 |

10 |

2.5 |

67.5 |

0.4875 |

1.0419845 |

|

Israel |

21.42857143 |

7.142857143 |

2.380952381 |

2.380952381 |

66.66666667 |

0.496599 |

0.9668938 |

|

Hong Kong SAR |

50 |

0 |

0 |

50 |

0 |

0.5 |

0.6931472 |

|

Australia |

0 |

42.85714286 |

0 |

0 |

57.14285714 |

0.510204 |

0.6829081 |

|

Switzerland |

37.5 |

0 |

0 |

0 |

62.5 |

0.53125 |

0.6615632 |

|

Canada |

18.18181818 |

0 |

0 |

9.090909091 |

72.72727273 |

0.570248 |

0.7595474 |

|

Taiwan Province, China |

95 |

0 |

0 |

0 |

5 |

0.905 |

0.1985152 |

|

Sweden |

0 |

0 |

0 |

0 |

100 |

1 |

0 |

我们额外计算了赫芬达尔-赫希曼指数(HHI)与香农熵, 用于衡量各区域在AI供应链上的集中度. HHI的取值范围为[0.2, 1], 越接近0.2越分散, 香农熵则相反, 越接近0越集中.

显然, 如果按企业计数衡量, 大部分地区在AI供应链上的布局都较为分散, 比如日本, 新加坡, 韩国. 中美以及欧元区基本都是均衡发展全产业链(当然, 部分区域出现了某个分层零布局的情况), 并不存在明显侧重. 需要尤其注意的是台湾省, 我们注意到其HHI高达0.9, 接近上限, 其香农熵也是同样结论. 这说明台湾省在AI供应链的地位主要就是靠”算力层”, 主要贡献企业大概率就是台积电等芯片代工企业.

下表为按(2025)企业市值计算的百分比:

| jurisdiction |

Compute |

Infrastructure |

Data tools |

Models |

Applications |

HHI |

香农熵 |

|

United States |

24.03304056 |

37.05405816 |

3.582794002 |

4.101899228 |

31.22820805 |

0.295545 |

1.324243 |

|

China |

29.07660566 |

12.9109908 |

0.572962177 |

0.618310895 |

56.82113047 |

0.424149 |

1.0056765 |

|

Israel |

32.61296725 |

8.389558692 |

0.482907896 |

1.317800234 |

57.19676593 |

0.440743 |

0.9756709 |

|

Euro area |

37.03754198 |

3.809258705 |

1.20571192 |

1.067493923 |

56.87999348 |

0.462422 |

0.9150117 |

|

United Kingdom |

63.25867037 |

1.020185173 |

21.49849703 |

0.322840344 |

13.89980708 |

0.465819 |

0.9597366 |

|

Hong Kong SAR |

56.89777552 |

0 |

0 |

43.10222448 |

0 |

0.509516 |

0.6836009 |

|

Japan |

67.13064196 |

26.30607791 |

0.185491298 |

0.371805354 |

6.005983479 |

0.523478 |

0.8202002 |

|

Singapore |

1.063538174 |

27.80635172 |

1.872382409 |

0 |

69.2577277 |

0.557446 |

0.7331085 |

|

Canada |

24.54505026 |

0 |

0 |

4.712354451 |

70.74259528 |

0.562918 |

0.733592 |

|

Australia |

0 |

26.02458199 |

0 |

0 |

73.97541801 |

0.614964 |

0.5733139 |

|

Switzerland |

76.1622289 |

0 |

0 |

0 |

23.8377711 |

0.636892 |

0.5492027 |

|

India |

0.831586542 |

86.70819867 |

0.171142822 |

0 |

12.28907197 |

0.767005 |

0.4320323 |

|

Korea |

95.83949266 |

1.023252759 |

0.085299032 |

0 |

3.051955546 |

0.919558 |

0.2001371 |

|

Taiwan Province, China |

99.95756819 |

0 |

0 |

0 |

0.042431806 |

0.999152 |

0.0037191 |

|

Sweden |

0 |

0 |

0 |

0 |

100 |

1 |

0 |

可以看到, 即使按照市值计算百分比, 中国与美国在AI供应链上的布局集中度也没有太大差距. 我国在AI供应链各个环节并未出现”偏科”的情况, 尤其是没有出现在某个分层零布局的情况(即存在无法本土替代的供应链缺口). 这对未来中国AI产业能够与美国至少分庭抗礼乃至超越美国至关重要.

中美在AI供应链的布局侧重点则有所不同. 对于我国而言, 数据工具类AI企业以及模型类AI企业无论是个数还是市值, 相对其他区域, 在供应链布局上都略显薄弱, 这可能是一个潜在的增长点. (当然, 读者也需要考虑影响点问题. 比如我国一个DeepSeek模型的公布就能够对美国人工智能企业市值产生颠覆性影响. 因此不能够完全以企业个数以及市值来衡量竞争力, 更何况AI产业具有显著规模效应或网络效应, 在国际上垄断程度高的企业往往更具有竞争力 — 这对于尤其是二级市场投资者可能不是好消息).

03 总结

-

美国是世界第一的AI供应链强国. 如果考虑到台湾的芯片制造业受到美国的决定性影响并合并计算实力, 美国在AI供应链上的实力断崖式领先全球 -

我国是仅次于美国的世界第二AI供应链强国. 我国在AI供应链上各个层级的布局均衡, 不存在显著薄弱\空白环节. 我国在AI供应链上具有与美国一较高下的实力 -

虽然台湾省在AI供应链中的市值领先全球(第三), 但其布局极端集中于半导体制造, 并不形成完整的AI供应链生态. 读者应将台湾看作美国AI供应链体系的一个附庸