夜雨聆风

夜雨聆风

免费AI的时代快结束了:豆包68元/月只是开始,看懂“算力通货膨胀”才能不焦虑

点击上方蓝字·关注我们

【重要声明】

本文仅为产业技术与行业趋势科普,不构成任何投资建议。不推荐任何股票、不预测价格、不指导操作。市场有风险,投资需独立判断、自负盈亏。

但这不只是豆包的故事。它恰好映照出海外正在上演的“AI商业化→云服务高增→Capex持续上修”的强劲闭环:2026年Q1,四大云厂商全年资本开支合计上修至约7000亿美元;谷歌云收入同比暴增63%,Azure增40%,AWS增28%。

于是,投资的核心矛盾也在悄然切换——从“谁才是杀手级应用”,转向了如何拥抱“算力通胀”。光模块在AI资本开支中的占比已从不足5%跃升至约20%,核心环节在2030年前将维持持续紧平衡。

今天,我们就沿着这条主线,深入拆解光通信(中际旭创、新易盛、天孚通信)、国产算力底座(寒武纪、海光信息)、以及算力租赁(宏景科技、协创数据)三大方向的演变逻辑、格局变化与后续机会。

一、核心要点

AI产业链正在经历一次底层逻辑的切换:投资的核心矛盾从”能否找到杀手级应用”转向”如何拥抱算力通胀”。

豆包作为中国DAU最高的AI原生应用(月活3.45亿),其推出付费订阅具有里程碑意义——这不仅验证了C端用户对AI生产力场景的付费意愿,更重要的是揭示了一个产业事实:当AI应用从日常对话延伸到PPT生成、数据分析、影视制作等复杂场景时,算力消耗呈指数级上升,免费模式在经济上已不可持续。 Morgan Stanley在最新研报中明确指出,豆包收费标志着”中国AI用户教育阶段基本完成,行业正从用户补贴转向商业可持续性”。

这一逻辑在海外已被充分验证:Anthropic的ARR突破440亿美元(12个月新增350亿美元),OpenAI的Codex在不到7天内收入翻倍,头部AI公司的商业化速度远超预期。AI商业化加速→Token消耗激增→云服务收入高增→Capex持续上修→算力供给瓶颈加剧,这一正反馈循环已形成不可逆的产业趋势。

二、产业逻辑深度拆解

(一)AI商业化的”飞轮效应”已经转起来

1. 底层逻辑:Token消耗进入超高速增长通道

2026年3月,中国AI大模型日均Token调用量达140万亿,其中仅豆包一家就消耗120万亿,较2025年12月底的63万亿翻倍增长,而2024年初全行业仅为1000亿。Token消耗的指数级增长,意味着算力需求远未见顶。

海外同样如此:谷歌API调用自研模型每分钟消耗超160亿Token,同比增长60%;Claude在高频长链条任务中的推理资源消耗已产生明确成本压力,Anthropic近期上调Claude Code企业级部署成本预估。

2. 产业验证:从”叫好不叫座”到付费转化提速

- 豆包定价策略

标准版68元/月对标海外ChatGPT Plus(约$20/月)的6折水平,加强版200元/月对应创作者场景,专业版500元/月面向企业级生产力用户,形成”免费+增值”双轨体系 - 海外对标

Anthropic ARR超440亿美元;OpenAI年化收入约250亿美元;国内智谱MaaS平台ARR达约17亿元,较12个月前提升约60倍 - 核心信号

头部厂商正在从”纯Token计费”扩展为”Token+会话时长+工具调用+座席订阅”的混合模式,商业化路径日趋清晰

(二)海外Capex正反馈:从投入到回报的闭环已验证

1. 底层逻辑:云收入高增为Capex提供回报验证

2026Q1四大云厂商财报集体超预期,AI投入正在加速向收入端转化:

2. 产业验证:供不应求格局短期仍将延续

-

谷歌明确表示”若非AI硬件制约,云业务收入本会更高”,云订单积压规模较上季度近乎翻倍至4620亿美元 -

微软AI业务年化收入已达370亿美元,同比增长超一倍,其中约250亿美元Capex增加来自零部件成本涨价——算力通胀已在实际发生 -

亚马逊披露AWS AI服务年化收入超150亿美元,自研芯片年化收入超200亿美元 -

UBS最新预测:微软2026/2027/2028年Capex分别为1900/2540/2890亿美元,持续上修

年初关于Capex回报不足的担忧正被数据逐步化解。 Q1财报季验证了”算力投入→订单增长→算力不足→资本开支上修”的正反馈闭环,头部云厂商RPO/backlog积压订单高速增长,为未来数年收入增长提供坚实支撑。

(三)算力产业链的供给瓶颈与价格重估

1. 底层逻辑:光模块占AI Capex比例从不足5%升至约20%

随着AI算力集群从单点突破进入集群化、规模化建设阶段,网络互连成为制约AI效率的核心瓶颈。GPU数量快速增长背景下,服务器间接口速率从400G快速向800G、1.6T演进,光模块需求呈数量和质量的双重升级:

- 数量维度

GPU与光模块配比持续提升,超节点架构下单集群光模块需求量大幅增加 - 速率维度

2026年是1.6T光模块放量元年,据Lightcounting预测,2026年全球800G光模块出货量将翻倍 - 价值维度

光通信投入占AI基建比例有望从不足5%持续上涨至20%左右

2. 产业验证:上游核心元器件供给进入紧平衡状态

- EML光芯片

Lumentum从2025年2月表示200G EML供不应求,到2025年11月提出供需缺口从20%扩大至25%-30%,到2026年4月表示订单已排满至2028年 - NVIDIA投资信号

英伟达向Coherent和Lumentum各投资数亿美元并附带多年产能与供货协议,算力巨头主动锁定上游产能 - 国内扩产加速

云南锗业子公司鑫耀半导体投资2.94亿元扩建磷化铟产线,美股AXT完成4.4亿美元融资用于扩大InP产能

核心环节在2030年前将持续紧平衡,具备定价权的光通信龙头企业有望打破历史15倍PE的估值压制,享受确定性业绩兑现带来的估值溢价。

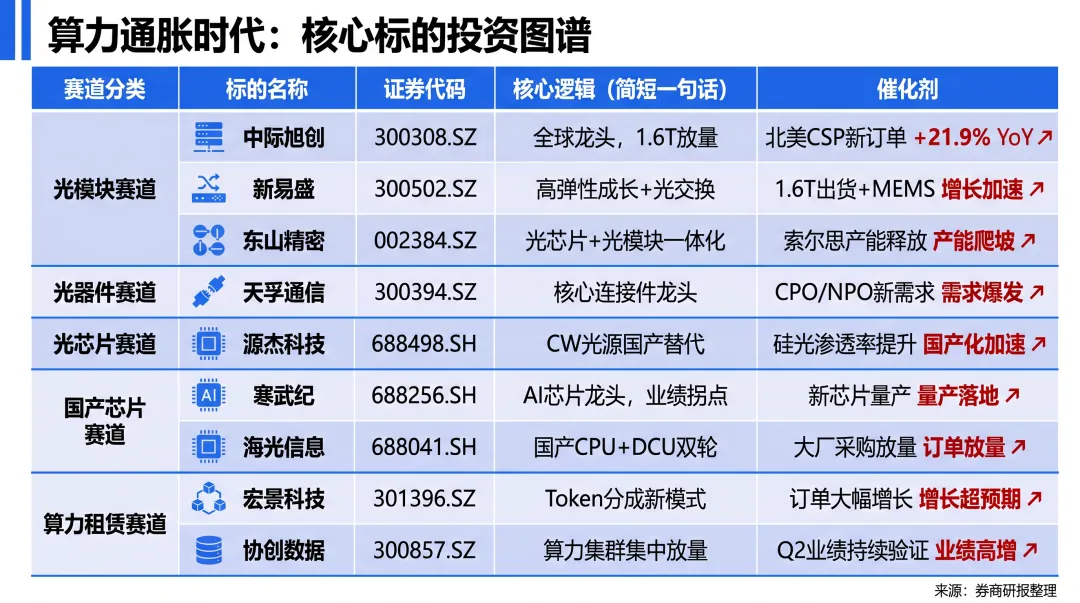

三、代表性企业梳理

(一)光通信产业链——AI Capex的核心受益者

A1梯队(绝对龙头):中际旭创 (300308.SZ)

- 核心逻辑

全球光模块龙头,800G市占率领先,1.6T产品进入放量周期,直接受益北美四大CSP资本开支上修 - 预期差

市场担忧竞争加剧和毛利率压力,但上游EML芯片紧缺格局反而巩固龙头议价权,产能即壁垒 - 催化剂

2026H2 1.6T大规模出货验证;北美客户新一轮框架协议签署

A1梯队(高弹性成长):新易盛 (300502.SZ)

- 核心逻辑

800G/1.6T全系列布局完整,客户结构持续优化,同时布局MEMS光交换机(NX200/300系列),打开第二增长曲线 - 预期差

2025年营收增速236%验证爆发力,市场尚未充分反映光交换领域的增量空间 - 催化剂

1.6T产品放量;光交换机产品落地验证

A2梯队(核心器件卡位):天孚通信 (300394.SZ)

- 核心逻辑

:光器件”隐形冠军”,核心连接器件与光引擎布局完整,受益光模块代际升级带来的价值量提升 - 预期差

:光器件在光模块BOM中价值量占比持续提升,从”配角”升级为”核心配套” - 催化剂

:CPO/NPO新技术路径带来增量需求

A3梯队(光芯片突破):源杰科技 (688498.SH)、东山精密 (002384.SZ)

- 源杰科技

:CW光源国产替代先锋,硅光光源需求快速增长,IDM模式构建技术壁垒 - 东山精密

:通过收购索尔思切入光模块赛道,”光芯片+光模块”一体化布局,26Q1业绩预告归母净利润同比增长119%-152%

(二)国产算力底座——自主可控的战略基石

A1梯队(国产AI芯片龙头):寒武纪 (688256.SH)

- 核心逻辑

:国产AI芯片领军者,2026Q1营收28.85亿元(+160%),归母净利润10.13亿元(+185%),DeepSeek V4原生适配昇腾芯片验证国产算力可用性 - 预期差

:市场仍按”替代逻辑”估值,但实际已进入”增量需求驱动”阶段——国产芯片在云端AI加速器市场份额已达41% - 催化剂

:新款芯片量产(对标H800级别);更多大模型厂商适配

A2梯队(算力租赁新商业模式):宏景科技 (301396.SZ)、协创数据

- 宏景科技

算力租赁头部公司,2026Q1总资产从53亿增至129亿,算力资产大幅扩张;商业模式从”裸算力出租”升级为Token分成模式,净利率有望从15%提升至20%+ - 协创数据

2026Q1收入60.85亿元(+193%),归母净利润7.50亿元(+343%),多个大型算力集群项目验收进入计费阶段

(三)AI云服务商——流量变现的终极载体

受益标的:神州数码(华为生态核心)、软通动力(昇腾方案集成)、光环新网/奥飞数据(AIDC基础设施)

四、代表性企业

五、风险提示

- AI商业化进展不及预期

豆包等产品付费用户转化率低于预期,或C端付费意愿不足,导致行业回归免费竞争格局,Token需求增速放缓 - 云厂商Capex节奏低于指引

若AI应用ROI验证不足,海外CSP厂商可能在下半年削减或推迟资本开支计划,直接冲击供应链订单预期 - 光芯片及核心元器件供给超预期缓解

若Lumentum、Coherent等厂商扩产进度超预期,或新技术路径(如薄膜铌酸锂)提前成熟,可能缓解供给紧张格局,压制光模块企业定价权 - 地缘政治与出口管制升级

中美科技摩擦加剧可能影响国产算力产业链的供应链稳定性,或限制国内企业参与全球AI算力建设的机会 - 估值过高的回调风险

光模块龙头当前PE已处于历史高位,若业绩兑现节奏慢于市场预期,存在估值回调压力

内容声明:

本报告所有内容均源自对历史数据的分析,结果仅供参考。

免责声明:

本报告基于公开信息整理分析,不构成任何投资建议,亦不代表对未来趋势的任何保证。本文仅供交流分享,不构成任何投资建议。股市有风险,投资需谨慎。投资者据此操作,风险自担。