夜雨聆风

夜雨聆风

AI存在泡沫吗

2000年3月10日,以科技股为核心的纳斯达克综合指数触及5048.62点的历史峰值(盘中最高达5132.52点),较1999年同期直接翻倍,成为泡沫破裂的起点。3月13日(周一)开盘即出现大规模抛售,指数从5038点跌至4879点,单日跌幅达4%,是当年盘前抛售比例最高的交易日;仅6天内指数就从5050点跌至4580点,累计损失近900点,正式拉开崩盘序幕。

此后的结果我们知道,纳斯达克指数迅速从峰值较高点回撤超77%,5万亿美元市值蒸发,大量互联网企业股价跌去九成以上,近6成科技股陷入长期下跌,超1/4的个股跌幅超过77%。绝大多数缺乏可行商业模式的“.com企业”烧光风投资金后破产,仅2000-2002年就有超200家互联网公司倒闭。

这就是21世纪初互联网泡沫破裂时的状况。尽管泡沫破裂引发了巨大的灾难,但少数具备真实需求支撑的企业熬过寒冬,逐步摸索出可持续商业模式,逐渐迎来了互联网发展的春天。

AI革命被广泛认为是继互联网之后的又一波科技浪潮,其至少有三个特征能够支持这一观点:1、普惠性(能够让所有人都享受到技术带来的好处);2、生产潜力巨大(潜在的能够带来巨大的生产力飞跃);3、基础性(作为各项技术的基础或者辅助性基础发挥作用)。从这个意义来看,上述观点是基本可靠的。

这最开始可以追溯到2022年底,ChatGPT横空出世,其卓越的性能令众人惊叹不已,引发科技海啸。资本迅速进入AI领域,短短几年间,其估值迅速增长近8000亿美元。不仅于此,各大AI公司都被重新定价,行业估值达数万亿美元,这套逻辑区别于传统上按照盈利定价的方式。以OpenAI为例,其存在一个四层定价机制(收入预期、平台溢价,算力约束与战略溢价),本质是市场在为“AI作为新计算基础设施的控制权”定价,而不是为当前利润定价。用一个公式描述,OpenAI的估值 = (可验证收入× 确定性权重) +(潜在市场 × 渗透率× 溢价)-(算力成本+竞争风险)。按照八千亿美元的估值计,目前的收入只能覆盖其中的10%-20%,即使预期收入理想,也存在极大的泡沫空间。业内一般认为30%左右是基于可验证商业路径的合理增长预期,而至少50%是泡沫溢价。

不过业内人士尤其是华尔街的分析师仍然相信这套叙事当然不是因为他们傻。一方面是他们不得不相信,只有自己相信,至少要告诉别人自己相信,才能够让更多的人参与这场资本游戏,另一方面是因为他们把美国劳动力市场的十几万美元的规模算作AI真正落地的市场。从十几万亿美元的市场规模中啃下几千亿的一块蛋糕也就不是那么难以办到了。

不只有OpenAI,AI行业各大公司都不同程度的存在泡沫,这点就和早期的互联网泡沫很像。1993年Mosaic浏览器及万维网的出现让互联网进入公众视野,同一年美国政府迅速推出“国家信息基础设施(信息高速公路)”计划,推动互联网从科研走向商用,历史上第一次出现“可规模化的全球数字分发渠道”。1995年网景公司上市首日涨幅达154%,拉开了互联网投资热潮的序幕。此后,大量“长期资金 + 高风险资金”同时涌入成长股,宽松的利率环境也使得未来收益被系统性高估,互联网行业便一路狂奔,直到2000年开始暴跌。其触发亦是由一个共识开始的——“互联网=新经济”。

泡沫发生的发生需要存在一个正反馈机制使其在一定时间内不断自我强化。简单来说,传导如下,股价驱动融资 → 融资驱动增长 → 增长驱动估值。在这个增长链条中,公司不需要盈利,只要能吸引到足够的用户最后甚至只需要点击率达标便能够实现扩张和融资,诞生了著名的眼球经济,风投只需要使公司成功IPO便退出进行下一轮风投。如此往复,进一步推动泡沫的发生。直到泡沫后期,环境发生变化,公司盈利被验证失败,同时利率恰好上升最终引发泡沫破裂。在泡沫高点,绝大多数新上市互联网/科技公司处于亏损状态。有统计口径显示,纳斯达克科技IPO公司中只有大约 14% 在泡沫高点实现盈利。互联网泡沫其实并不是“互联网错了”,而是市场提前用金融模型定价了一个尚未成熟的技术体系。

对比AI浪潮与互联网泡沫的一个显著区别在于AI公司会通过API以及企业订阅实现真实收入,能够部分支持其估值。前者的增长逻辑在于“模型能力提升 → API使用增加 → 算力需求暴涨 → GPU投资 → 模型进一步增强”。从这点来说,AI浪潮的早期便验证了一定的商业模式,能够带来源源不断的收益,只不过短期来看收益相对有限。对于资本而言,算力就成为了整个AI革命中真正的重资产,只要锁定算力,就能够使得其投资有一定保障,其余估值就交给AI期权补齐。原本被互联网时代广泛嫌弃的重资产在此时却重新炙手可热。

但这套逻辑风险仍是巨大的,原因便在于AI领域发展受到各种因素的联合制约,各种因素的不确定便使得现如今对AI领域的投入造就了巨大的风险敞口。这次科技革命裹挟着大国竞争同时进行,这也不是一个可以毫无顾忌发展AI的时代。例如,一旦AI技术发展速度无法追平成本的投入,或者经济突然紧缩,使得AI领域资金流动性大幅降低,抑或是始终无法找到合适的商业模式,便极易导致整个AI发展的剧烈振荡。

目前顶尖AI企业为了发展AI进行了大比成本支出,其中最大头便是算力。以OpenAI为例,用户使用消耗的成本在40%左右,模型训练的算力在25%左右,算力支出每年大概在数百亿美元。早期互联网企业的成本结构与数额与此便大不相同,其成本消耗主要在靠补贴获取用户,且年支出最多只达到现在的几十亿,只相当于现在的中等AI公司规模。若是AI泡沫破裂,光是成本上的损失就能高达万亿美元。这些钱大多是科技巨头如Microsoft、Google、Amazon,Meta等(在中国则是像腾讯,阿里这样的企业)在早期互联网时代发展起来的企业支付的,能够利用成熟的业务(广告收入,云计算,软件订阅等)输血AI,也能够利用发展的AI技术反哺自身(如微软的Copilot系列产品便高度依赖OpenAI的技术),也利用其在AI浪潮中的参与堆高自身股价。至于互联网泡沫期间发挥巨大作用的风险资本,在此时更多发挥风险放大器的作用。

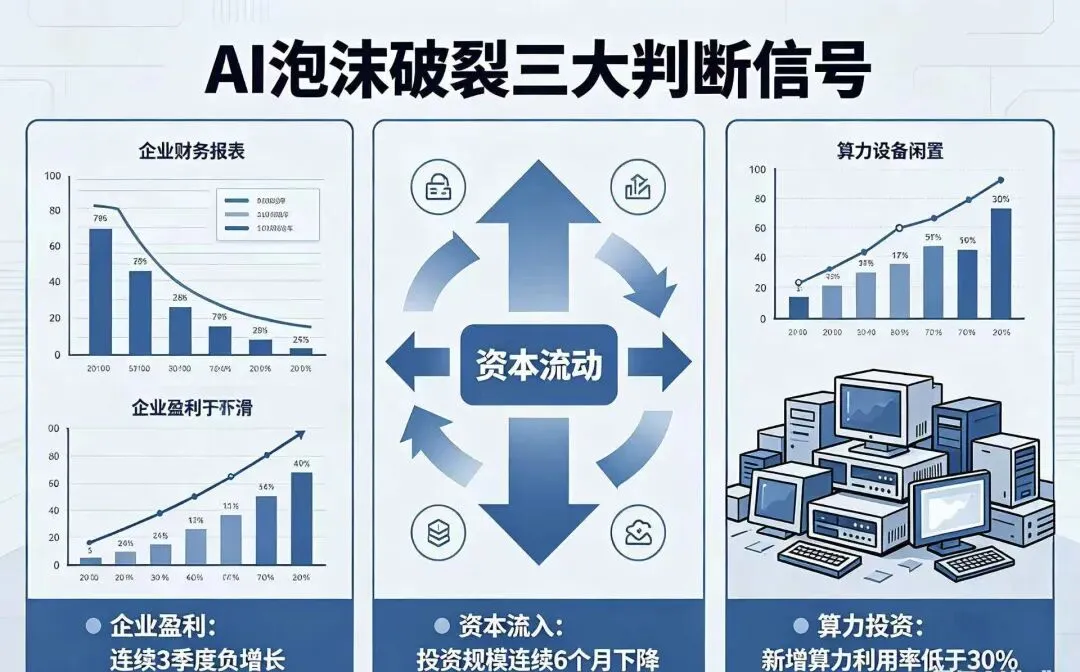

总体而言,AI的泡沫更可能是阶段性回调或结构性出清,一些巨头以及专做垂直领域的企业留下而大部分套壳AI公司则被淘汰。而不是像互联网早期那样“一夜归零”。其主要集中在三部分:部分公司(尤其是生成式AI初创)收入还很小,但估值极高;市场把AI短期能力等同于长期生产力革命;算力、模型、应用层出现重复投资。基于此,也有至少三个信号以及其衍生的一系列信号可以帮助判断AI泡沫破裂的节点——1)企业是否真的赚钱;2)资本是否持续流入;3)算力投资是否过剩。从目前来看,AI的发展还没有达到瓶颈,至少还要经一定发展空间才会导致泡沫破裂。

短期来看,AI的泡沫是有利的,其拉动了一定的GDP和投资并且带来财富效应,但中期泡沫破裂则会对市场经济带来相当程度的冲击,最终实现生产力的进步和产业的重构,人类真正进入与AI共生的时代,AI也为下一次技术革命扮演着基础设施的角色。对于普通人来说,尤其是在AI领域中的普通人来说,短期来看必然是繁荣的,但也要警惕中期泡沫破裂带来的阵痛,最后才能真正迎来行业发展的春天。

虚假的繁荣之后会迎来真正的繁荣。