夜雨聆风

夜雨聆风

AI 已经不是软件生意了:2000 亿美元,买不来一个确定的未来

一份被忽视的资本回报率,可能决定下一次谁先破产

一个被忽视的数字

上周看了一篇 Theory Ventures 合伙人 Tom Tunguz的文章,核心就一句话。

Anthropic一年在算力上花的钱,是它员工工资的 2.3 倍。

具体数字是:Anthropic2026 年推理加训练花了100 亿美元,员工大约 5000 人,人均算力开销 200 万美元。相比之下,Anthropic给一个高级工程师的全包薪资大约 50 万美元。

换算下来,Anthropic给一个工程师配 4 个工程师「年薪」的算力。

这件事在传统软件公司是反常识的。SaaS时代一个工程师的服务器成本大约是他薪资的 5-10%,Salesforce / Workday / Atlassian都是这个量级。Anthropic把它翻转了 20 倍。

不只是Anthropic。OpenAI、xAI、GoogleDeepMind、Meta Superintelligence Labs,五家前沿 AI 实验室,2026 年合计在算力上的支出预计会超过2000 亿美元。

而Goldman Sachs给出的判断是:这些钱要等到 2029年才有可能在企业级 AI 应用收入上「打平」。

这就是这篇文章要拆解的事:一份 2000 亿美元的开支,2029年能不能赚回来。

历史的 SaaS 参照系,18 个月回本时代的终结

先把历史拉清楚。

2010–2020这十年,全球 SaaS公司有一句铁律:LTV/CAC > 3,payback period < 18 个月。Salesforce2010年上市时,这个数字是 16 个月。Zoom 2019 年上市时,是 10 个月。Snowflake2020年上市时,是 14 个月。

这套逻辑能成立,是因为 SaaS的成本结构是反摩尔定律的:服务器成本每年降 20-30%,但客户付费的订阅费是固定的。规模越大,毛利率越高。Salesforce2020年的毛利率是 75%,到 2024年还是 75%,几乎没变。

AI 公司的成本结构完全反过来。

OpenAI、Anthropic每一次模型升级,训练成本是上一代的 5-10 倍。GPT-3训练成本约500 万美元,GPT-4涨到 1 亿美元,GPT-5据传是5-10 亿美元。每代模型的推理成本虽然按token单价算在降,但因为模型能力变强、使用场景变深,每个用户实际花的钱是涨的。

这就是Tom Tunguz文章里那个关键数字的来历:Anthropic算力开支2.3 倍工资。OpenAI这个数字大概是 2.5-3 倍,GoogleDeepMind估计在 1.5-2 倍。

整个前沿 AI 行业,从 SaaS时代的「轻资本」翻成了「重资本」。

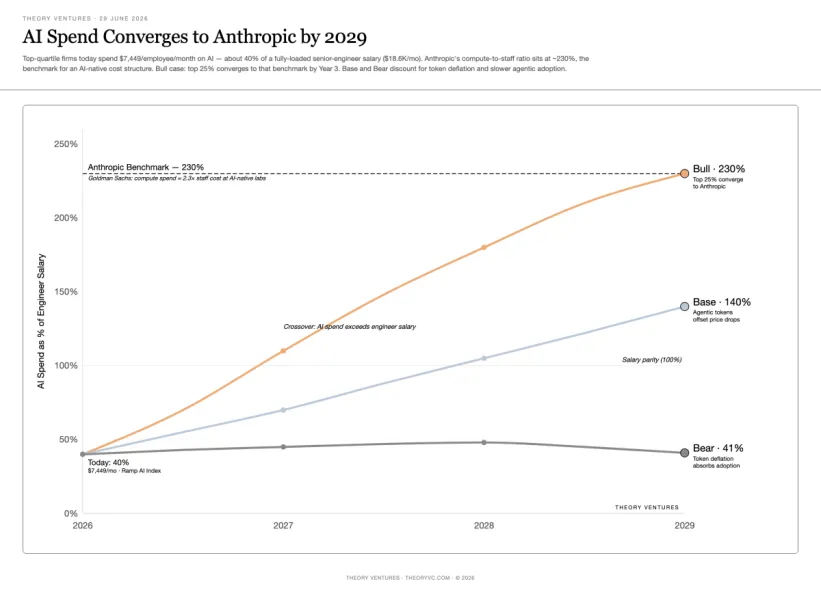

三个 2029 情景:Bear / Base / Bull

Tom 给出了三个 2029情景,每种映射到每个工程师一年要花的算力账单。

|

年份 |

Bear |

Base |

Bull |

|

2026 |

$90k (40%) |

$90k (40%) |

$90k (40%) |

|

2027 |

$106k (45%) |

$164k (70%) |

$258k (110%) |

|

2028 |

$118k (48%) |

$259k (105%) |

$444k (180%) |

|

2029 |

$106k (41%) |

$363k (140%) |

$596k (230%) |

Bear(熊):token价格通缩赢了,开源模型追平质量,2029年回到41%工资占比。Base(基线):头部 1% 的轨迹延续,2029年到140%工资占比。Bull(牛):全市场追上 Anthropic比例,2029年每个工程师一年烧 59.6 万美元算力。

这三种情景对应的不是「哪种更可能」,而是「哪种后果你能承受」。Bull情景下,一个 500 人的 AI 应用公司,2029年要花 3 亿美元在算力上。这笔钱现在可以养 1500 个工程师。

问题不是「AI 会不会有用」,是「这种成本结构,VC 和上市公司能不能撑到回本」。

·

算力表:训练 vs 推理,钱烧在哪

把2000 亿美元拆开看,大概是这样的结构。

训练成本 35%,约 700 亿美元。

GPT-5、Gemini 3、Claude 5这种新一代旗舰模型,每次完整训练5-10 亿美元。但更烧钱的是「持续预训练 + RLHF 迭代 + 红队测试」,这三个加起来是单次完整训练成本的 2-3 倍。

OpenAI一年大概要训 5-8 个大模型,Anthropic 3-5 个,GoogleDeepMind 8-12 个(因为他们并行做 Gemini 系列多个版本)。Meta也在做Llama 4之后的Llama 5训练。

推理成本 60%,约 1200 亿美元。这是大头。

按OpenAI公开的 ChatGPT 周活 8 亿算,假设每个用户每周产生 5000 token的查询(包含上下文),2026 年全年推理token量大约是 2 × 10^19。平均下来每个 token卖 0.6 美分,OpenAI一年从 ChatGPT 拿到 120 亿美元。

加上 API、Azure OpenAI转发、ChatGPT Enterprise、API 收入,OpenAI2026 年总推理收入预计250-280 亿美元,毛利几乎为零,甚至亏损。

其他 5%是数据成本、标注成本、合规成本、模型蒸馏部署成本。

这个结构有个特征:推理是持续的、可变的、与收入挂钩的;训练是一次性的、固定的、与收入脱钩。训练花出去的700 亿美元不会因为「今天 ChatGPT 没人用」而退回来。

这就是为什么2026 年五家实验室合计烧2000 亿美元,但收入端只有 800-1000 亿。现金流缺口 1000-1200 亿,要靠再融资填补。

·

Anthropic 的 2000 亿美元新合同,把赌注拉到了新高度

5月 5 日,Reuters 和 The Information 同步报道了 Anthropic跟Google Cloud 的一份五年合同:Anthropic承诺2026–2030年在Google Cloud 上花 2000 亿美元,买算力和 TPU 芯片。

这背后的含义是:

Anthropic单家就锁定了Google Cloud 整个「revenue backlog」的 40%以上。OpenAI和Anthropic两家加起来,占了 Google、AWS、Azure 三大云厂总计 2 万亿美元 backlog 的一半。

Anthropic2026 年总算力开支估算在100 亿美元上下。2000 亿美元5 年合同意味着,Anthropic把自己的命脉押在了2030年之前的token收入能撑住这笔账。

如果按 60% 收入折算,这笔合同的隐含假设是:Anthropic2030年的推理收入至少要 4000 亿美元。

按Tom Tunguz的Bull情景,Anthropic2030年营收4000-5000 亿。这条合同的前提,就是 Bull必须落地。Bear或者Base情景下,这笔合同会变成 Anthropic最大的亏损源。

GPU 租金 60 天涨 48%,算力稀缺进入新阶段

但比合同数字更值得警惕的,是 GPU 端的实时价格信号。

Tom Tunguz同期另一篇文章《The Beginning of Scarcity in AI》给出了一组关键数据:Nvidia Blackwell B200的 GPU 租金,2026 年 4 月初是 $2.75 / GPU·小时,6 月初涨到了 $4.08,60 天涨 48%。

CoreWeave 同步把最低合同期从 1 年拉长到 3 年,并把所有 SKU 涨价 20%。

OpenAI CFO Sarah Friar 在公开场合的措辞更直接:「我们现在在做的事情上,有些选择不做,原因不是产品不行,是算力不够。」

这是2000 年代以来,科技行业第一次重新撞上供应链的物理边界。

GPU 涨价背后是三个真实约束:

HBM 内存产能— SK 海力士、三星、美光的 HBM3e 产线被 Nvidia、AMD、博通三家分完

先进封装— 台积电 CoWoS 产能 2026–2027年仅能扩到月产 6.5 万片,远低于市场对 Blackwell 出货量的需求

电力— 美国主要数据中心枢纽的并网排队已经从 18 个月延长到 36-48 个月

这三条约束加在一起,意味着 2026–2028年算力供给曲线是刚性的。无论Bull/Bear,GPU 都不会像 SaaS时代的服务器那样,「需要就扩」。能拿到算力的人吃肉,拿不到的人出局。

·

营收表:Forbes 全球 2000 第一,但口径要分清

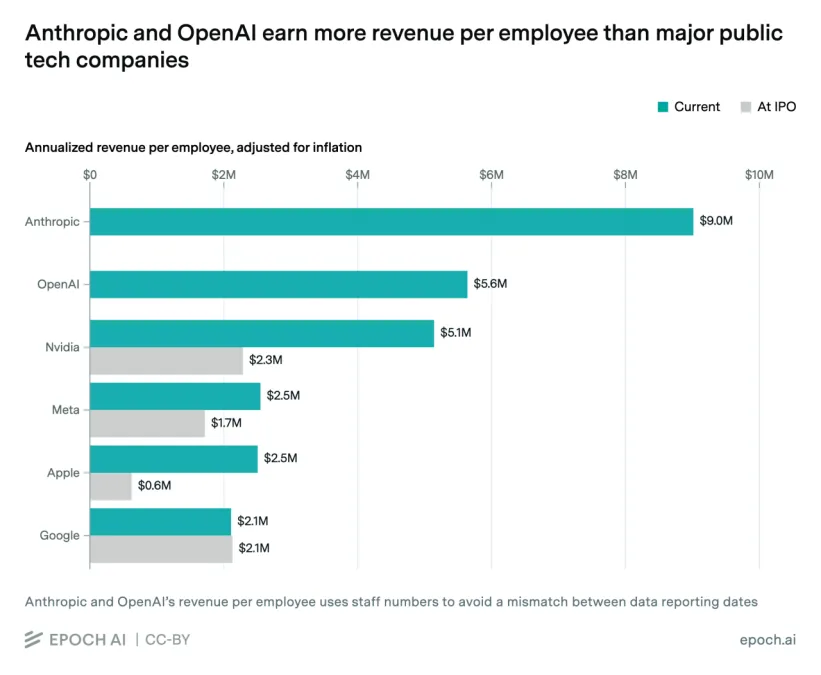

回到Anthropic的「人效」。

Anthropic2026 年人均营收到底多少?

两个权威源给出的数字差 50%:

● Epoch AI(2026-05-08 更新):Anthropic$9M / 员工,OpenAI$5.6M / 员工

● Tom Tunguz2026中引用Forbes Global 2000:Anthropic$14M / 员工,OpenAI$6.5M / 员工

差别原因是:Epoch 用的是年报 + 公开披露,Tunguz 用的是 ARR(年化运行率)口径,后者包含未确认订单和预期收入。

两个数字都把Anthropic推到Forbes Global 2000所有公司的第一位。意思是,无论按哪个口径,Anthropic的人效比ServiceNow高9-14 倍,比 Salesforce高 14 倍。

传统软件公司,人均营收天花板是 ServiceNow和Cloudflare这种,大约 80-100 万美元。Goldman Sachs顶级SaaS投行覆盖公司均值40-50 万美元,中位数 25 万美元。

Anthropic把这个数字抬到9-14 倍。9-14 倍于中位数SaaS公司。

但同时,Anthropic算力开支是人均 200 万美元。营收端的 900 万 – 算力的 200 万 – 薪资的 50 万 = 650 万的毛利空间(按 Epoch 口径);按 Tunguz 口径则是 1400 – 200 – 50 = 1150 万。

如果Anthropic真的能在2029年把推理收入做到800-1000 亿美元,这家公司的财务模型就跑通了。

问题就在这里:收入能不能到那个量级。

Goldman Sachs Research 给出的预测是,2026–2030年全球企业级AI 支出 CAGR 是 36%,2030年总市场约1.2 万亿美元。前沿五家实验室要从中切走 30-40%才到Tom TunguzBull情景的「打平」。

Bull情景要求五家实验室2030年拿到4000-5000 亿营收。这个数字,只有企业SaaS黄金时代Salesforce + Oracle + SAP三家加起来的体量才能匹配。

不是不可能。但前提是 AI 真的成为所有软件的基础设施。

·

估值表:泡沫论 vs 现金流论

把视角拉回资本市场。

2026 年中,Anthropic估值900 亿美元(传闻 2026 年底可能再融一轮1000 亿,投后 1900 亿),OpenAI估值5000-7000 亿美元(根据不同报道),xAI估值2000 亿美元,GoogleDeepMind在Google内部,Meta Superintelligence 没单独估值但市场算 500-800 亿。

五家合计8000-10000 亿美元估值。

按Bull情景,2030年五家实验室合计营收4000-5000 亿,毛利 30-40%(假设能稳在 35%),年毛利1500 亿。

按SaaS公司 25-30 倍 PS 估值,3500-4500 亿美元 PS 合理估值。

10000 亿减 4500 亿 = 5500 亿,这是 Bull情景下的估值泡沫。

Bear情景更惨。

如果token价格2026-2029年再降10 倍,开源模型 2027年追平闭源,五家实验室收入到 2030年只有 1500-2000 亿美元。毛估 600 亿。PS 估值 1500-2000 亿。10000 亿减 2000 亿 = 8000 亿泡沫。

Base情景大概在中间,泡沫 3000-4000 亿。

这不是谁对谁错的问题,是 2026 年下半年到2027年,资本市场要不要给前沿 AI 实验室「再烧 5 年才能回本」的耐心。

历史参照系:2000 年互联网泡沫,纳斯达克从 5000 点跌到 1100 点,用了 7 年才回到2000 年水平,中间蒸发的 5 万亿美元市值,大部分是「还没盈利就给了互联网公司」的钱。

·

边际 AI 公司:Top 1% 一家花的钱 = 中位数公司 652 倍

但有一个数据比Bull/Bear更值得所有非 AI 行业的人看清楚。

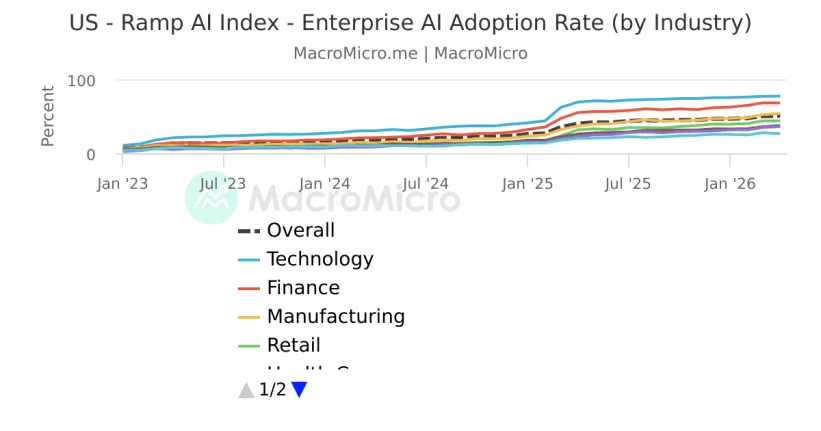

Ramp Economics Lab 6 月 26 日发了一份 AI Index 报告,核心数据是:

● Top 1% 的公司:每月 AI 支出$7,449 / 员工(年化 $89,388)

● Top 10% 的公司:每月 AI 支出$611 / 员工(年化 $7,332)

● 中位数公司:每月 AI 支出$11.38 / 员工(年化 $137)

Top 1% 和中位数公司之间的差距是 652 倍(按月计)。

这跟Tom Tunguz的「2.3 倍」是同一组数据的两个视角:Anthropic的$7,449/月 接近 2.3 倍它的 $15,978 软件工程师月薪(按 Levels.fyi 中位数算);但软件市场的中位数公司一年在 AI 上只花 $137,只够买一个 ChatGPT Team 的最低档。

如果Base情景落地,中位数公司 2029年AI 支出涨到5 万美元/人(从 137 美元涨 365 倍),这个市场规模就从200 亿涨到1.5 万亿。这才是Bull情景的真正 driver。

不是Anthropic / OpenAI自己的收入,是整个软件市场「AI 化」的总支出。

但这条曲线有几个障碍:

企业采购周期慢— Fortune 500 的 AI 采购平均要走 18-24 个月,2025-2026年才刚完成第一轮试点。

ROI 不清晰— Goldman Sachs调研显示,2026 年企业 AI 项目中,只有 35% 的项目能清楚量化 ROI。

合规与数据出境— 金融、医疗、政府这三大块,2026 年还在等监管明确。

这三点决定了Base情景比Bull现实得多,但 5 年后回本的目标,可能因此被推迟到 2030-2031。

·

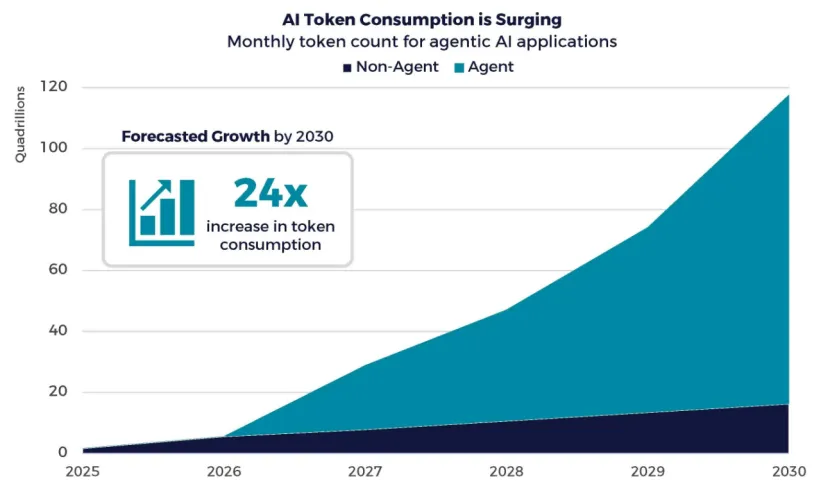

Bull 怎么落地:Agent 把 token 吃掉 24 倍

Tom 文章给了 Bull情景的 driver 论证:Agentic workflows consume tokens at orders-of-magnitude higher rates than chat。

意思是,ChatGPT 那种问答交互,一个用户一年消耗 200-500 万token(假设每天 10 个查询)。但Agent模式下,一个用户一年消耗 5000 万到 1 亿 token。

Goldman Sachs2026 年研究的具体预测是,Agent模式2030年带来24 倍token消耗增长。

Agent模式为什么烧token? 因为它要做这些事:

持续读取上下文— 每次决策要把整个仓库/文档/对话历史塞进 prompt

多步推理— 不是一次回答完,而是 plan → 反思 → 改 → 再 plan

工具调用链— 每调用一个 API,都要消耗 prompt 和 response

自我校验— Agent要对输出做 sanity check,这是额外的推理轮次

OpenAI2025年 11 月 Operator上线后,内部数据显示,单次Agent任务的token消耗是 ChatGPT 聊天的 50-100 倍。Anthropic Claude Computer Use 同等量级。

如果Agent模式在2026–2027年成为企业软件的标准交互形态(类似 2010-2015 年SaaS替代 on-prem 的曲线),token消耗会从2026 年的 2×10^19 涨到 2030年的 5×10^20。

按2026 年每token 0.6 美分计,2030年市场规模就是 3000 亿美元。Bull情景的核心假设。

·

Bear 怎么落地:开源模型 + 1/30 价格

但Bull不是唯一可能。

Bear情景的核心 driver 是:开源模型 + 持续价格通缩,让闭源实验室的 230%工资占比回到40%。

历史已经验证过这个剧本。

● GPT-4输入价格:2023年 3 月 $30 / 1M tokens,2026 年中 < $3。3 年跌 10 倍。

● GPT-3.5同样的故事:推出时 $20/M,2024年$0.50/M。3 年跌 40 倍。

● Claude 3.5 Sonnet 2024年 10 月: $3/M 输入,2026 年 5 月同能力 $0.40/M。1.5 年跌 7 倍。

● DeepSeek V3 / R1:2025年初发布时,API 价格是 OpenAI同能力模型的1/10到1/30。

按这条曲线外推,2029年GPT-5同能力的价格可能跌到$0.10/M,比 2026 年再降30 倍。

但价格通缩不等于「AI 公司赚得更少」。整体市场在扩。

2020年全球云服务市场 3000 亿美元,AWS 拿了 800 亿(27% 份额)。2025年云市场 7000 亿,AWS 拿 1500 亿(21%)。价格降了 30%,市场涨了 130%,头部公司收入涨了 90%。

AI 行业如果走同样的剧本,2029年市场规模 6000-8000 亿,五家头部实验室拿 35-40%份额,营收 2500-3000 亿。依然是天文数字,但比 Bull情景的4000-5000 亿少40%。

Bear情景下,Anthropic的人均算力开支从2026 年的 200 万美元,跌到2029年的 60-80 万美元。这刚好回到Bear情景的41%工资占比。

·

挤占效应

如果 AI 实验室的 2000 亿支出2029年真能回本,这本身不是问题。

问题是,这 2000 亿抽走的,是原本应该流向其他行业的钱。

具体来说:

● 一个大学的计算物理系2026 年的研究经费,申请 H100集群要 200 万美元,排队 2 年。Anthropic一个员工一年的算力,够养 4 个大学研究小组 5 年。

● 一个中型医院2026 年的影像 AI 系统改造,全套 500 万美元。Anthropic一个员工一年的算力,够 4 家医院同时改造。

● 一家传统制造业的 ERP+CRM 数字化转型,3 年 1 亿。Anthropic一个员工一年的算力,够 20 家传统企业。

2000 亿美元的 AI 投资,2026-2029这4 年,等于从教育、医疗、制造的传统 IT 预算里抽走 8000-10000 亿美元。

Ramp AI Index 2026 年 6 月的数据,印证了这个推论:Top 1% 的公司 AI 支出占整个企业软件支出的 38%,但只占公司数的 1%。

中位数公司在 AI 上的 137 美元/年,不是不想花,是没预算花。

预算被谁抽走了?被大模型实验室和它们的算力供应商抽走了。

·

2027 年的模型是哪一个

回到Tom Tunguz那张表。三种情景:

Bear— 41%工资占比,算力便宜到像SaaS时代。公司敢铺开用 AI,AI 公司也能赚但毛利率收窄。最可能,但要等开源追上。

Base— 140%工资占比,AI 变成公司最大单一支出。企业敢用但要精打细算,前 1% 公司继续拉开差距。最现实,但回本推迟。

Bull— 230%工资占比,AI 是基础设施,所有软件都带 AI。企业按token用量付费,像电费账单。最理想,但要 Agent模式被广泛接受。

你2027年的模型,应该押在哪一种?

如果你在做 to C 应用,Bull是你最该建模的:Agent模式带来24 倍token增长,你吃肉。

如果你在做 to B SaaS,Base是你该防御的:客户预算被 AI 实验室抽走,你的传统软件订阅在缩水。

如果你在做 AI 基础设施,Bear是你该准备的:开源 1/30价格砸下来,你要么有独家护城河,要么利润空间被压到 5%。

如果你在投资 / 战略规划,三张表必须同时建:

● 算力表:你这一行未来 5 年买token的预算

● 营收表:你这一行能从 AI 切走多少预算

● 估值表:你投的 AI 公司 2029年估值,按 Bear / Base / Bull三种情景分别算一遍

2000 亿美元要5 年才能回本,这件事本身就说明 AI 不是新 SaaS,是新基建。

新基建的回报周期,本来就比应用层长 5-10 倍。高速公路、电报、电话、互联网,每个都是这个曲线。

问题不是 AI 会不会赚回来,是 2029年的世界,愿不愿意为这个回报周期付这个钱。

·

参考资料:

[1] Tunguz, T. (2026). “When AI Costs More Than the Engineer.” Theory Ventures / tomtunguz.com.

[2] Tunguz, T. (2026). “The Beginning of Scarcity in AI.” Theory Ventures / tomtunguz.com.

[3] Ramp Economics Lab. (2026, June 26). “How much does it cost to be AI-pilled?” ramp.com/data/ai-index-june-2026.

[4] Epoch AI. (2026, May 8). “Anthropic and OpenAI earn more revenue per employee than major public tech companies.” epoch.ai/data-insights/revenue-per-employee-ai-companies.

[5] Kharazian, A. (2026). “Ramp AI Index, June 2026.” Ramp.

[6] Reuters / The Information. (2026, May 5). “Anthropic commits to spending $200 billion on Google‘s cloud and chips.”

[7] Goldman Sachs Research. (2026). “The AI Economy in 2026.”

[8] Fortune. (2026, April 30). “Big tech hyperscalers will spend $700 billion on AI infrastructure this year.”

[9] Levels.fyi. (2026, Q1). “Anthropic Salaries.”

[10] U.S. Bureau of Labor Statistics. (2026). “Employer Costs for Employee Compensation.”

[11] SaaStr. (2026, June). “Anthropic only has 5000 employees.”

✦

谢谢你看到这里

我们,下次再见。

如果您对赛博时代启示录技术交流群感兴趣,请在后台回复“启示录”获取进群二维码。