夜雨聆风

夜雨聆风

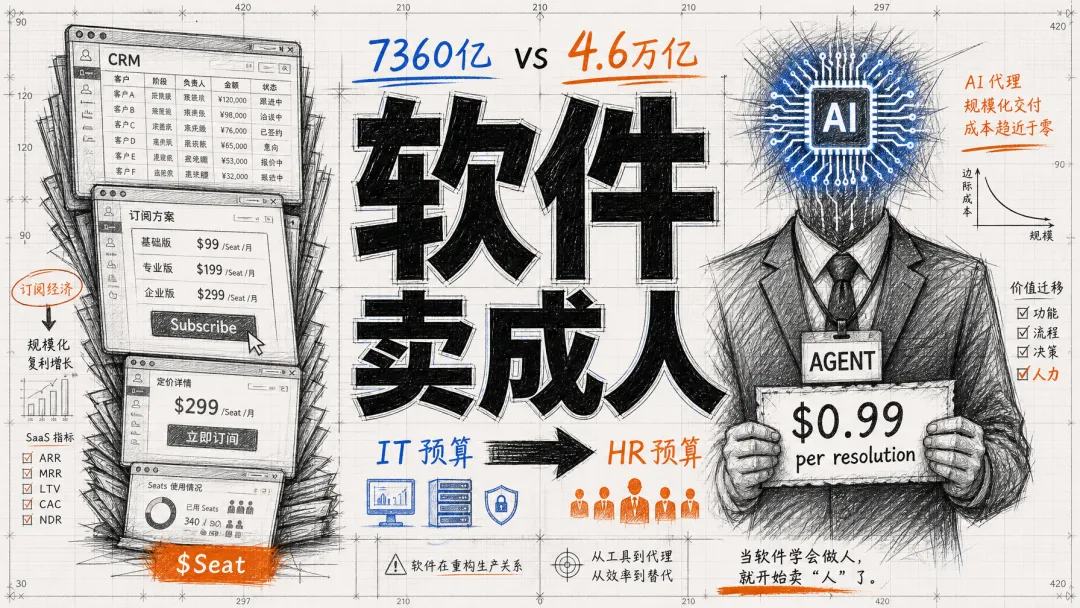

AI Agent 的商业化本质:软件行业正在把自己卖成"人"

2026 年上半年,硅谷有几个数字长得不太像”软件公司”。 Sierra ,一家做客服 AI 的公司,成立不到三年,估值 158 亿美元, ARR 从零到 1.5 亿只用了七个季度。 Cognition ,做编程 Agent 的公司, 2025 年 5 月 ARR 还是 3700 万美元,一年后冲到 4.92 亿美元,13 倍增长,最新估值 260 亿。 Cursor 估值 290 亿, Harvey 估值 110 亿。

按传统 SaaS 的标尺,这些增长速度无法解释。 Salesforce 从 0 做到 1 亿 ARR 花了七年多, Workday 花了八年, Snowflake 算是异类,也用了五年。这批新公司凭什么两年就干到 SaaS 独角兽平均要走七八年的路?

答案不在技术,也不在模型,而在一件被大多数分析师忽略的事——它们卖的根本不是软件。

一、 SaaS 的天花板与那笔更大的钱

要看清 Agent 商业化的本质,得先看清它试图取代的东西。

SaaS 从 1999 年 Salesforce 成立算起,跑了二十六年。这套逻辑简洁到近乎优雅:软件搬到云端,按用户数( seat )和使用时长订阅。过去二十年孕育了大约 300 家独角兽,构成了全球软件产业的骨架。

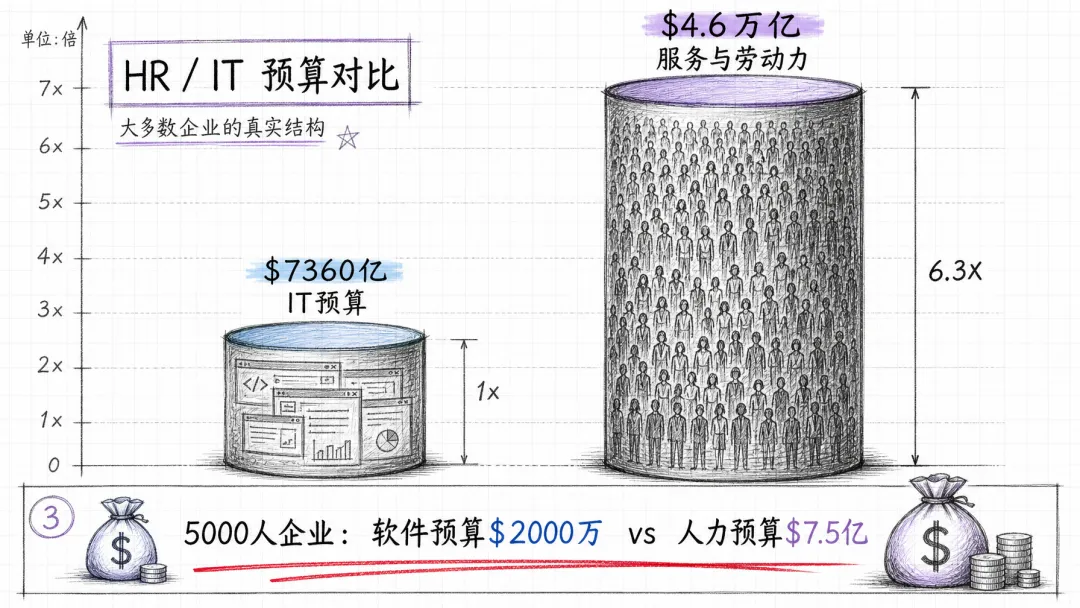

但到 2023 年前后, SaaS 的天花板开始清晰可见。全球软件市场规模大约7360 亿美元( Foundation Capital 口径),这个数字增长放缓,客户续费率下滑。企业买了一堆 SaaS ,员工却抱怨系统难用,同一个数据要在五个系统里录五遍。

更根本的问题是:SaaS 只能提高效率的上限,不能替代人的存在。你买了 Salesforce ,还是要雇一个销售运营去配置字段;你买了 Zendesk ,还是要雇一百个客服去回答问题。软件的价值卡在”辅助”这一层,跨不到”替代”那一层。

Foundation Capital 后来把这道坎具象化了一个数字:全球花在服务和劳动力上的开销大约 4.6 万亿美元,是软件市场的六倍多。软件行业赚的一直是”帮人干活”的钱,而”人干的活”本身那笔更大的钱,从来没被软件真正吃到。

翻译一下就是:过去所有 SaaS 加起来啃的是 IT 预算,而 Agent 想啃的是 HR 预算。这两个池子不在一个数量级上。

一家 5000 人的企业,如果人均全成本 15 万美元,一年人力预算就是 7.5 亿美元。这里面软件预算可能只占 500 万到 2000 万美元,剩下 7 亿多是工资、奖金、福利、招聘、培训、办公场地。Agent SaaS 想吃的,就是这 7 亿。

这就是整个故事的起点。

二、 AutoGPT 的失败和 Sierra 的顿悟

2023 年 3 月 30 日,一位叫 Toran Bruce Richards 的游戏开发者在 GitHub 上开源了 AutoGPT 。它做的事情听起来平平无奇:让 GPT-4 自己给自己下指令,形成一个循环,试图完成用户指定的目标。

两个月内它拿到了 8.3 万个 star ,比 Laravel 、 Font Awesome 这些老牌开源项目还多。但 AutoGPT 其实几乎不能用——任务经常跑一半就死循环烧钱。人们为它疯狂不是因为它好用,而是它第一次让人看见了一种可能:大模型不只是聊天窗口,它可以自己拿工具、自己调 API 、自己规划步骤,像数字员工一样干活。

然后这一波很快退潮。到 2023 年下半年,大部分 AutoGPT 类项目沉寂下来。当时 Devin 的端到端成功率大概只有 15%——玩玩可以,交给真实业务用,等于把工作交给一个记忆力差、还容易乱编的实习生。

第一波退潮教会了行业两件事:

第一,通用 Agent 太难了,短期做不出来;

第二, Agent 的价值在于做特定的事,不在于什么都能做。

这两条认知直接决定了 2024 年之后所有的走向。

2023 年底, Bret Taylor 和 Clay Bavor 在硅谷合伙开了家公司叫 Sierra 。 Taylor 是 Google Maps 联合创造者、 Facebook 前 CTO 、 Salesforce 前联席 CEO ,同时是 OpenAI 董事长。他们做的事情听起来朴素得不像千亿级机会:给企业做客服 AI Agent。

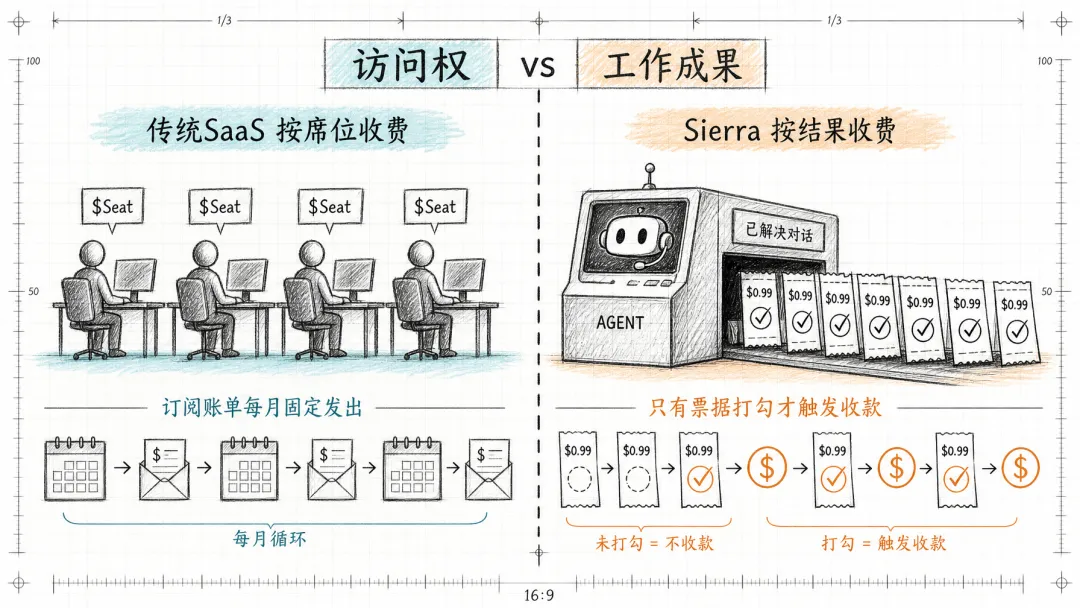

Sierra 的关键动作不是产品,是定价。 2024 年 12 月, Bret Taylor 在博客里正式提出: Sierra 不按席位收费,不按调用次数收费,按”成功解决的对话”收费。客户只在 Agent 真正把一个客户问题解决掉的时候才付一笔钱。

这个定价看起来是个营销技巧,实际上是整个 Agent 商业化模型的分水岭。它做了三件事:

第一,它把软件的定价单位从”访问权”改成了”工作成果”。买 Salesforce 你买的是”能用”,买 Sierra 你买的是”事办完了”。

第二,它让软件的采购决策从 IT 部门挪到了业务部门。一个客服总监每年花在人力上的钱可能是几千万美元,比 IT 部门整个软件预算还大。 Sierra 卖的东西不跟 Zendesk 抢 IT 的钱,直接从客服团队的人力预算里切。

第三,它把厂商和客户的利益绑得死死的。传统 SaaS 卖出去就完事, Agent 卖出去只是开始——Agent 能不能真正解决问题,直接决定厂商能不能收到钱。

Sierra 不是最早提”按结果收费”的,只是名气最大的。真正把这套模型规模化验证的是 Intercom 的 Fin ,把自己的 AI 客服产品定价为每次成功解决的对话收 0.99 美元。

这个价格精心设计过——够低,让客户觉得比雇人便宜(一个人工客服处理一次对话的全成本大约在 5-15 美元);够简单,让客户不用算复杂的 ROI ;够精确,一个小数点后两位的数字本身就在暗示”这是精确的替代成本”。

$0.99 per resolution 后来成了整个客服 Agent 行业的锚点。 Zendesk 跟进$1.50-$2 每次解决, Salesforce 2024 年底推出 Agentforce 定价$2 每次对话。

三、 Agent SaaS 与传统 SaaS :不是升级,是替换

大多数人对 Agent 的第一印象是”SaaS 的 AI 增强版”,这个理解错得离谱。Agent SaaS 和传统 SaaS 是两种完全不同的商业物种。

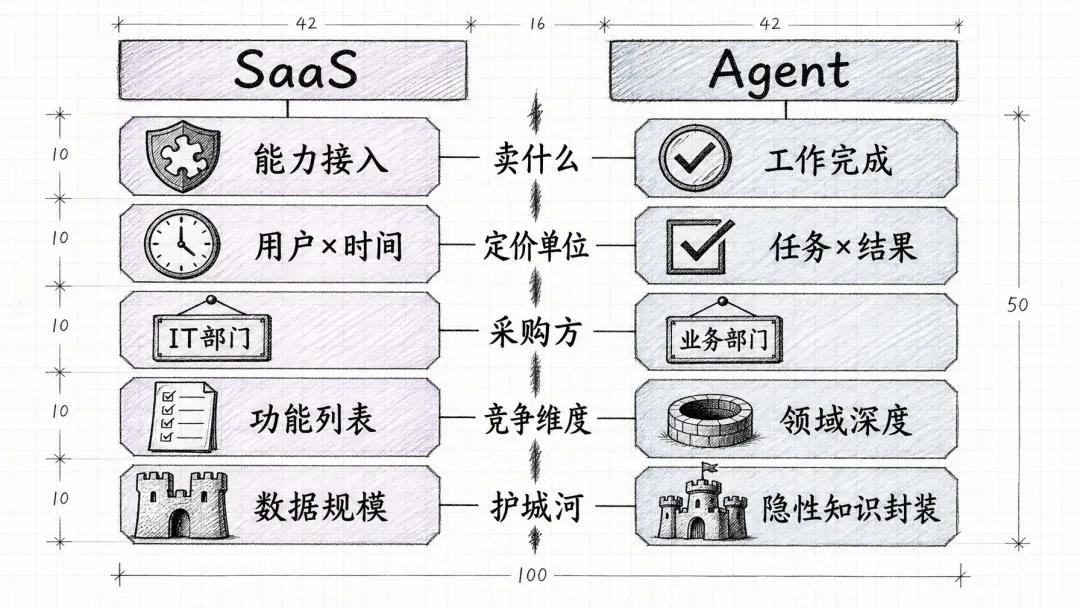

卖的东西不同。传统 SaaS 卖的是”能力接入”——你付订阅费,得到平台使用权,然后由你的员工去用这个平台产出价值。 Agent SaaS 卖的是”工作完成”——付费之后,厂商的 Agent帮你产出直接结果。 Sierra 不辅助你的客服,它直接跟你的客户对话。

定价单位不同。传统 SaaS 的定价单位是”用户 × 时间”, Agent SaaS 的定价单位是”任务 × 结果”。这个差异表面上是收费方式,底层是价值归属——SaaS 是”你产出价值,我抽订阅费”, Agent 是”我产出价值,我按价值收费”。

采购决策者不同。同样一个客服自动化产品,卖给 IT 部门天花板是几十万,卖给客服总监天花板是几千万。这一条差异,就是 Agent 公司增长曲线陡峭到近乎垂直的根本原因。

竞争维度不同。传统 SaaS 的竞争在功能维度——功能列表长不长、界面好不好用。 Agent SaaS 的竞争在领域深度维度——对这个岗位的具体工作有多懂、能覆盖多少边缘案例、错误率有多低。你可以把 Salesforce 和 HubSpot 拿来一条一条比功能,比不出结论;但你可以直接比 Sierra 和 Ada 在同一家客户那里跑出来的自动解决率。

护城河不同。传统 SaaS 的护城河是产品的功能广度、数据的规模效应。 Agent SaaS 的护城河是对特定工作流隐性知识的封装深度——Harvey 比 ChatGPT 强不是因为它模型更好,而是因为它把法律行业几百个具体工作场景的判断链路都抠出来了。

Satya Nadella 在 2024 年 12 月那次采访里说得更直白。他说传统 SaaS 应用不过是”带业务逻辑的 CRUD 数据库”,而业务逻辑正在从 SaaS 应用层迁移到 AI 层。

注意,我们没有说传统 SaaS 会立刻消失,只是陈述一个技术架构上正在发生的迁移。但如果业务逻辑跑到 AI 层,那 SaaS 剩下的就只有一个数据库壳。

四、 Agent 不是升级版的 RPA

RPA 是 Agent 最容易被混淆的对手。 UiPath 、 Automation Anywhere 这些公司 2000 年代末就开始做企业流程自动化,思路是:把员工在电脑上的重复操作录下来变成脚本,让软件”机器人”重放这些操作。

Agent 和 RPA 表面上做的事很像——都是”让软件替代人做重复工作”——但底层逻辑完全不同。

RPA 处理的是”明确规则”, Agent 处理的是”隐性判断”。一份发票该怎么录入 SAP , RPA 完全能干,因为规则清晰。但一份客户投诉邮件该怎么回, RPA 干不了——不同的投诉需要不同的判断,规则没法穷举。

RPA 是脆的, Agent 是韧的。 RPA 的机器人依赖界面元素的精确位置和 API 的精确格式,任何一个网站改版、 API 更新,机器人就会挂掉。企业维护 RPA 机器人的成本经常超过它本身节省的成本。 Agent 因为基于大模型的语义理解,界面变了也能识别,抗变化能力强得多。

RPA 卖的是许可证, Agent 卖的是结果。 UiPath 至今的主要收入模式是按机器人数量卖许可证。这个模式其实还是 SaaS 逻辑——卖”能力”而不是”结果”。这也是为什么 UiPath 虽然长期是市场领导者,但估值从 2021 年高点跌下来后一直没恢复。

UiPath 自己也知道这个问题。 2025 年之后大力推”Agentic Automation”,试图升级到 AI Agent 。但一个卖了十年”按机器人收费”的公司突然改口说”按结果收费”,客户会怀疑你的产品到底是全新架构还是旧机器人套了个大模型皮。

从数据看,全球 RPA 市场规模大约 30-50 亿美元, Agent 相关市场按 Foundation Capital 的口径是 4.6 万亿美元的服务替代空间。这两个数量级的差异,本质上就是”自动化明确规则”和”自动化隐性判断”这两类工作的市场规模差异。

五、真正的对手不是 SaaS ,是外包公司和 HR 预算

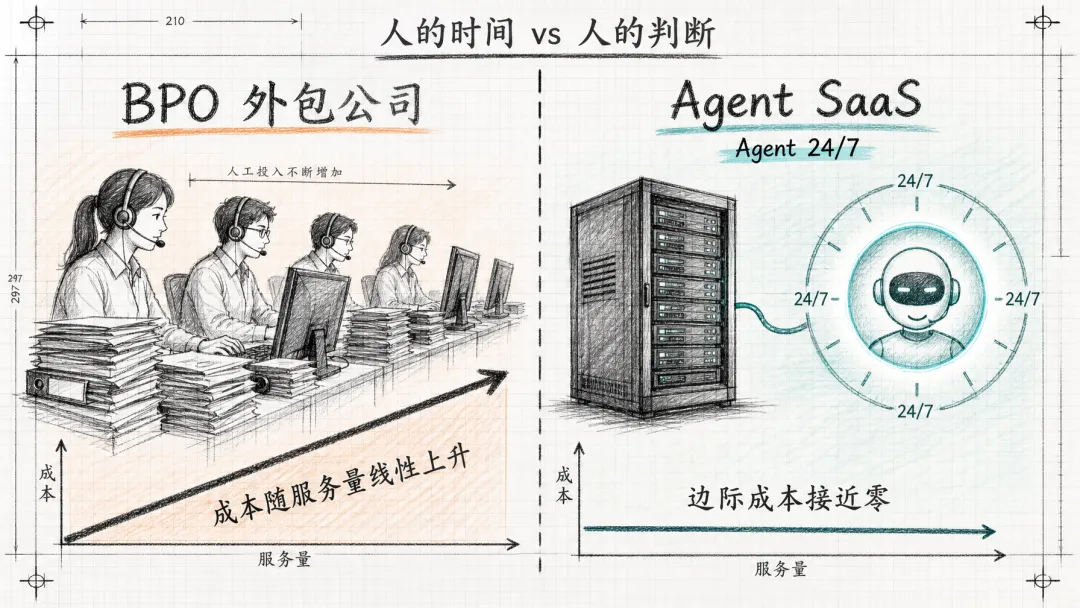

如果 Agent SaaS 的目标不是替代 SaaS 而是替代人力,那它最直接的对手其实不是 Salesforce ,而是 Accenture 、 Wipro 、 TCS 、 Concentrix 这些外包服务公司。

BPO 行业全球市场大约 3000-3500 亿美元,专门把企业不想自己做的重复性认知劳动(客服呼叫中心、财务对账、法律尽调、放射片阅读等等)外包出去。这些公司的核心资产是大量廉价熟练劳动力,主要交付地在印度、菲律宾、东欧。

Agent SaaS 跟 BPO 的对比很直接:

BPO 卖的是”人的时间”, Agent 卖的是”人的判断”。 BPO 按坐席小时或坐席人月计算, Agent 按任务或结果计算。 BPO 承诺投入, Agent 承诺产出。

BPO 的成本结构是线性的, Agent 是接近零边际成本。 BPO 想服务两倍的客户,就需要雇两倍的人。 Agent 服务两倍的客户,需要的算力可能只增加 50-80%。这决定了 Agent 公司理论上的利润天花板远远高于 BPO 。

BPO 有明确的时区和语言限制, Agent 没有。印度客服中心倒 12 小时给美国客户服务,早已是行业默认;但夜班坐席流失率高、培训成本大。 Agent 是 24/7 无差别在线,多语言原生支持。

BPO 的质量高度依赖单个员工, Agent 的质量是可复制、可持续改进的。 BPO 里一个明星客服离职,团队服务质量就会下滑一个季度。 Agent 一旦调教好,能力永久保留。

但这里有个反向观察:BPO 到今天为止依然没被大规模替代。为什么?因为 Agent 处理不了的边缘案例、复杂情绪、跨系统操作, BPO 反而擅长。这意味着 BPO 短期内不会消失,但它们会被压缩到”处理疑难杂症”这个更小、更贵的角色。

一个具体案例可以看清楚这个替代动态:印度最大的 BPO 公司 Wipro ,从 2024 年起被迫大规模投资 AI Agent 能力,本质上是自己主动革自己的命——如果它不做,客户会直接绕过它去找 Sierra 、 Decagon 这样的原生 Agent 厂商。

Sierra 卖 outcome pricing 的时候,客户脑子里算的账不是”这个软件比 Zendesk 贵还是便宜”,而是”我这个 100 人客服团队能砍到 40 人吗,节省的 60 人年薪够我付 Sierra 多少钱”。 Harvey 卖法律 Agent 的时候,律所合伙人算的账不是”这个工具比 Westlaw 好用多少”,而是”我可以少招几个初级律师”。 Cursor 卖编码 Agent 的时候, CTO 算的账不是”这个 IDE 比 VS Code 好在哪”,而是”我 20 人开发团队能不能变成 15 人干 25 人的活”。

这个算账逻辑决定了 Agent SaaS 的定价空间是 SaaS 的至少 10 倍。传统 SaaS 每用户每月几十到几百美元, Agent SaaS 每用户每月几百到几千美元完全合理,因为它对标的不是软件价格,是人力工资。

六、 Klarna 翻车与整个行业的清醒

Agent 商业化不是一路凯歌, 2024-2025 年之交出现了一个反面案例,几乎让整个行业刹了一次车。

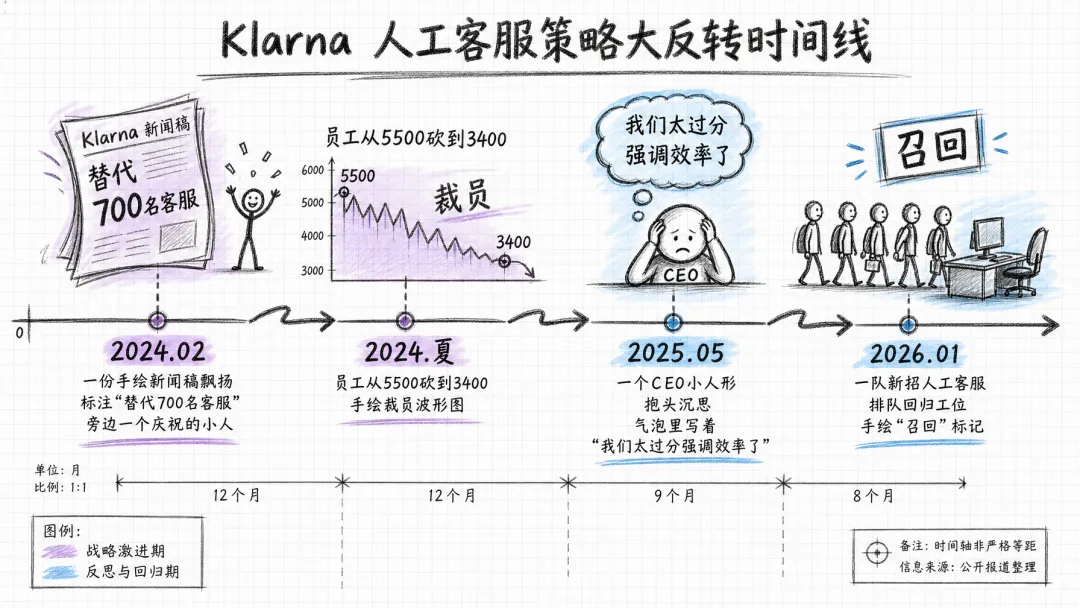

Klarna 是欧洲最大的先买后付公司, 2024 年 2 月发了一份震撼业内的官方新闻稿:上线一个 AI 客服助手,一个月内处理了三分之二的客服对话,替代了 700 名全职客服,客户满意度跟人工持平,解决时间从 11 分钟降到 2 分钟。

这份新闻稿在硅谷炸了。 CEO Sebastian Siemiatkowski 接受 CBS News 采访时直接说 AI 可以做 700 个员工的工作。整个 Agent 行业把这个案例当成了最好的销售素材。

然后一年后剧本翻转了。 2025 年 5 月, Klarna 悄悄开始重新招聘人工客服。 Siemiatkowski 公开承认:”我们太过分强调效率了。”到 2026 年 1 月, Fast Company 做了一份复盘: Klarna 一年里冻结招聘,员工从 5500 人砍到 3400 人,但服务质量下滑到 CEO 自己都受不了,最后被迫召回人工。

Klarna 事件不是 Agent 商业化的失败,而是给整个行业上了一课:Agent 不能替代所有情况。它擅长处理标准化、高频率、有明确判断规则的问题;一旦遇到边缘案例、情绪激烈的用户、跨系统的复杂问题,它就会开始编造答案。

Klarna 之后, Agent 厂商的销售话术都学乖了。 Bret Taylor 在 2025 年多次访谈里都强调, Sierra 的定位不是替代客服团队,而是”让客服团队专注在真正需要人的对话上”。翻译一下,就是砍团队这话别我们说,客户自己看着办。

Klarna 的故事还揭示了 Agent 商业化的一个深层挑战:买 Agent 的决策者( CEO/CFO )关注的是人力成本节省,用 Agent 的一线部门(客服总监)关注的是服务质量。这两拨人的诉求经常打架, Klarna 的高层看到了成本节省的数字,但一线看到了不断堆积的客户投诉。

从定价演变也能看到行业心态的成熟过程。早期 Agent 按调用次数或 Token 收费,账单像坐过山车。中期 Intercom Fin 和 Sierra 定义了 per-outcome 的浪潮。到 2026 年, Salesforce Agentforce 已经推出了三种定价并行的模式:$2 per conversation 、 Flex Credits 、每用户$125-$550/月订阅。

Salesforce 一家公司同时跑三种定价,某种意义上是行业心态的写照:大家都知道”按结果收费”是方向,但具体怎么实现,还在摸。

七、垂直深耕 vs 通用横铺:市场用钱投了票

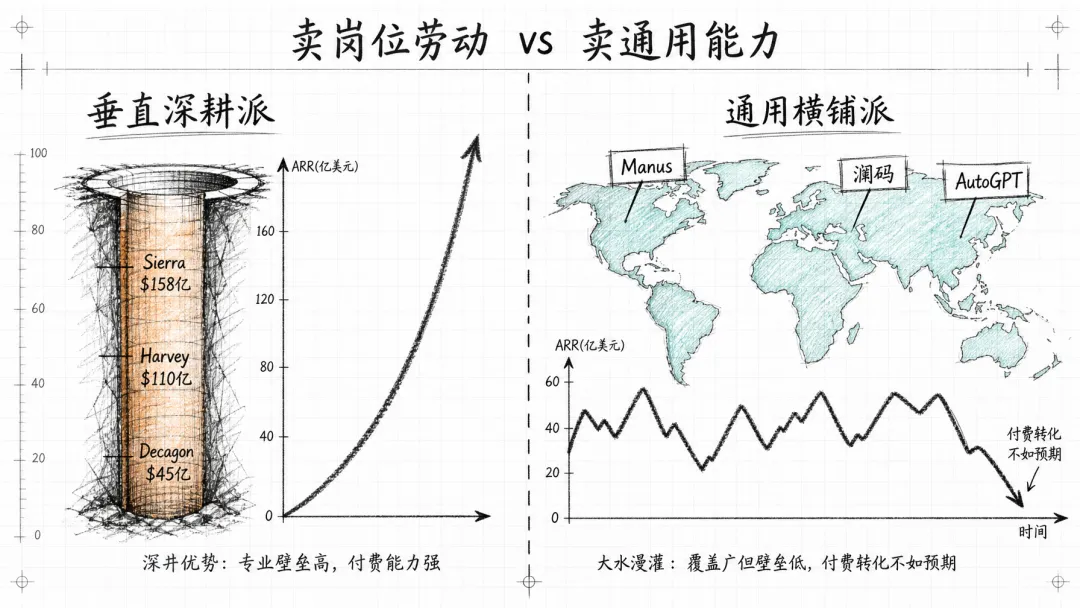

到 2024 年下半年, Agent 商业化开始出现清晰的路线分叉。

一条路是垂直深挖。 Sierra 死磕客服, Harvey 死磕法律, Cursor 和 Cognition 死磕编程, Decagon 死磕企业客户服务, Abridge 死磕医疗记录。每家公司都在一个具体的岗位或工作流里往深里钻。

Harvey 是这条路线里最有代表性的案例。这家公司 2022 年由前律师 Winston Weinberg 和 DeepMind 前研究员 Gabriel Pereyra 联合创立,专门做法律 AI 。到 2025 年 8 月 ARR 冲过 1 亿美元, 2026 年 1 月披露达到1.9 亿美元,估值 110 亿美元,客户覆盖了 Am Law 100 里的大部分头部律所,每天处理超过 70 万个法律任务。

Harvey 的产品逻辑很清楚:律师的日常工作里有大量重复但需要判断的活——合同审查、尽调文档筛查、诉讼案例检索、法律备忘录起草。这些活以前是初级律师和 paralegal 干的,一小时收费 300-500 美元。 Harvey 做的不是”给律师一个 AI 助手”,而是”把初级律师的时间从这些活里拿出来“。

另一条路是通用横铺。最激进的是 AutoGPT 的精神继承者们,比如 2025 年 3 月刷屏的中国团队 Manus 。 Manus 做的是通用 Agent ,一个 Agent 什么都能干——旅行规划、股票分析、教育课程开发。 3 月发布时 GAIA 基准测试超过 OpenAI 同类产品,一时间”中国的 Manus 时刻”传遍全球。

但通用 Agent 的商业化一直磕磕绊绊。 Manus 上线后邀请码被炒到 10 万元一个,热度极高,可真正的付费转化远不如预期。到 2026 年 5 月宣布向所有人开放,推出 19/39/199 美元三档订阅——订阅制这条路本质上又滑回了 SaaS 的老逻辑。同期,另一家中国明星 Agent 公司澜码科技早在 2025 年初就因融资断裂停发员工薪资。

到 2026 年,市场用钱投了票。垂直派的 Sierra ( 158 亿)、 Harvey ( 110 亿)、 Decagon ( 45 亿)估值都在稳步上升,收入曲线陡峭;通用派除了个别面向消费者的产品,企业侧买单意愿一直没打开。

Y Combinator 的 Garry Tan 在 2024 年 11 月就提出著名论断:”过去有 300 家 SaaS 独角兽,接下来会有 300 家垂直 AI Agent 独角兽。”这句话到 2026 年被反复引用,因为它准确预言了资本流向。

垂直和通用两条路的分野,本质上是对”Agent 卖什么”的两种理解。垂直派认为 Agent 卖的是”某个岗位的劳动”,价值锚定在具体人力成本上;通用派认为 Agent 卖的是”通用智能的能力”,价值锚定在个人生产力提升上。

前者对标的是 HR 预算里的一个具体岗位,后者对标的是消费者钱包里的一份订阅。两者的天花板差了两个数量级。

八、中国 Agent 的隐性知识困局

Agent 商业化在中国走的是一条稍微不同的路。

一方面,中国的 Agent 产业热度极高。 2025 年被业内称为”智能体元年”, IDC 报告显示 2026 年中国企业智能体 Token 消耗年均增长超过 30 倍。 Manus 、扣子、智谱 AutoGLM 等产品密集发布。

但另一方面,中国 Agent 的商业化困局也更深。 IDC 那份报告点出了一个关键差异:中国市场 SaaS 渗透率相对较低,企业内部数据治理不完善,大量关键业务经验仍以隐性知识形式留存在核心人员经验中。

翻译一下就是——中国企业的工作流程本身没有被数字化过,很多岗位的判断逻辑连清晰的文本描述都不存在。做 Agent 的公司不是在把”已经数字化的流程 SaaS 化后再 Agent 化”,而是要跳过 SaaS 阶段直接从人的头脑里挖出规则来数字化。这个难度大得多。

结果是中国 Agent 市场呈现两极分化。一极是澜码科技这样的公司, 2025 年初就融资断裂停薪;另一极是垂直深耕的公司在制造业、金融、政务里啃硬骨头,慢慢跑出来。

值得关注的是中欧国际工商学院 2026 年一份白皮书里的观点:”必须让懂业务的人参与到 Agent 的训练和调优中,将他们的隐性知识转化为显性的 Prompt 或规则。”这句话透露出一个越来越清晰的事实:Agent 落地的核心工作不是训练模型,而是从领域专家脑子里抠知识。

这跟美国头部 Agent 公司的路径完全一致——Harvey 招大量前律师做产品经理, Abridge 招医生做产品经理, Sierra 招资深客服总监做客户成功。Agent 公司的组织形态正在从”科技公司”变成”科技公司 + 领域专家咨询公司”的混合体。

九、 Polanyi 悖论与这场革命的真正性质

Michael Polanyi 在 1966 年提出过一个著名的悖论:我们知道的东西远比我们能说出来的东西多。经济学家 David Autor 后来用这个悖论解释了为什么过去几十年的自动化技术没能替代大部分知识工作——因为知识工作里的判断是隐性的、说不清的,没法编程实现。

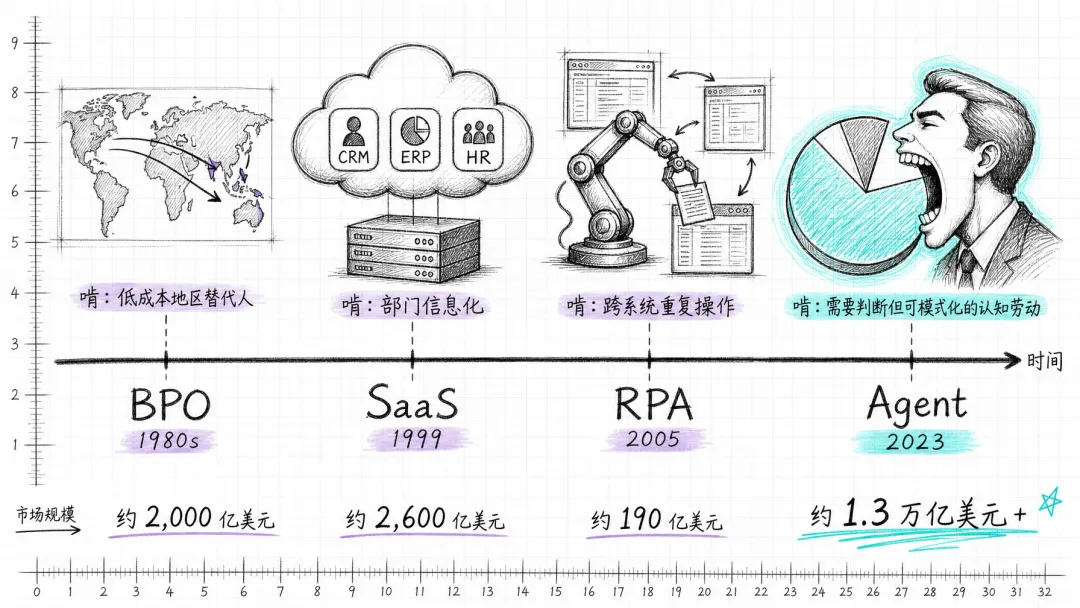

回头看软件行业过去七十年,每一波技术革命都在啃”服务/劳动”这块大饼,但每次啃下的位置都不同。

传统 SaaS ( 1999-2020 )啃的是”部门信息化”——把 CRM 、 ERP 、 HR 从纸张和 Excel 变成云端软件。它替代的是”信息载体”,没有替代”做事的人”。

RPA ( 2005-2020 )啃的是”跨系统重复操作”——把员工在多个软件之间的复制粘贴自动化。它替代的是”操作动作”,没有替代”判断”。

BPO ( 1980s 至今)一直在啃”低成本地区替代高成本地区的人”——用印度、菲律宾的人替代美国、欧洲的人。它没替代人,只是转移了人。

Agent SaaS ( 2023 至今)啃的是前三者都没啃动的最后一块:需要判断但可以模式化的认知劳动。这块饼比前三者加起来都大,因为它是过去所有自动化技术都没吃下去的部分。

Agent 时代的关键突破是:大模型第一次让我们能用统计学习的方式绕过 Polanyi 悖论。你不需要把判断规则说清楚,你只需要给模型足够多的例子,让它自己学出判断模式。

这个突破的商业意义远比技术意义更大。它意味着过去被认为”必须由人做”的工作,正在批量落进”可以由机器做”的范围。这个范围的每一步扩张,都在把 BPO 市场和企业人力预算的一部分转化为 Agent SaaS 市场。

十、这场革命最反直觉的一面

回到那句开头的定义——AI Agent 的商业化本质不是把软件卖得更贵,而是把软件卖成人。

这句话背后其实藏着一个更深的判断:软件行业过去七十年一直在做工具, Agent 是软件行业第一次尝试直接卖”劳动”。这不是简单的商业模式创新,是软件这个物种试图跨过它一直以来的物种边界——从”辅助人的工具”变成”替代人的实体”。

现在( 2026 年中)看到的迹象是——Agent 商业化的路径已经证明可以跑通,但天花板还没探到。 Sierra 158 亿、 Cognition 260 亿、 Cursor 290 亿的估值已经证明有大量资本相信这条路;但 Klarna 事件、通用 Agent 的商业化困境、监管压力的抬头,也在提醒这条路远比想象中复杂。

Agent 商业化的核心竞争力不在技术,而在于把”人的判断”拆解成”算法能封装的模式”的能力。这个拆解过程本质上是把行业里最贵、最难以复制、最依赖个人经验的隐性知识,转化成可以工业化生产的产品。做这件事最难的部分不是训练模型,而是找到愿意把自己脑子里的知识分享出来的领域专家,并且找到把这些知识提炼成算法的产品经理。

这就是为什么 Harvey 招前律师、 Abridge 招医生、 Sierra 招资深客服总监。这些人的价值不是他们懂 AI ,而是他们懂那个具体岗位一天下来到底在做什么。

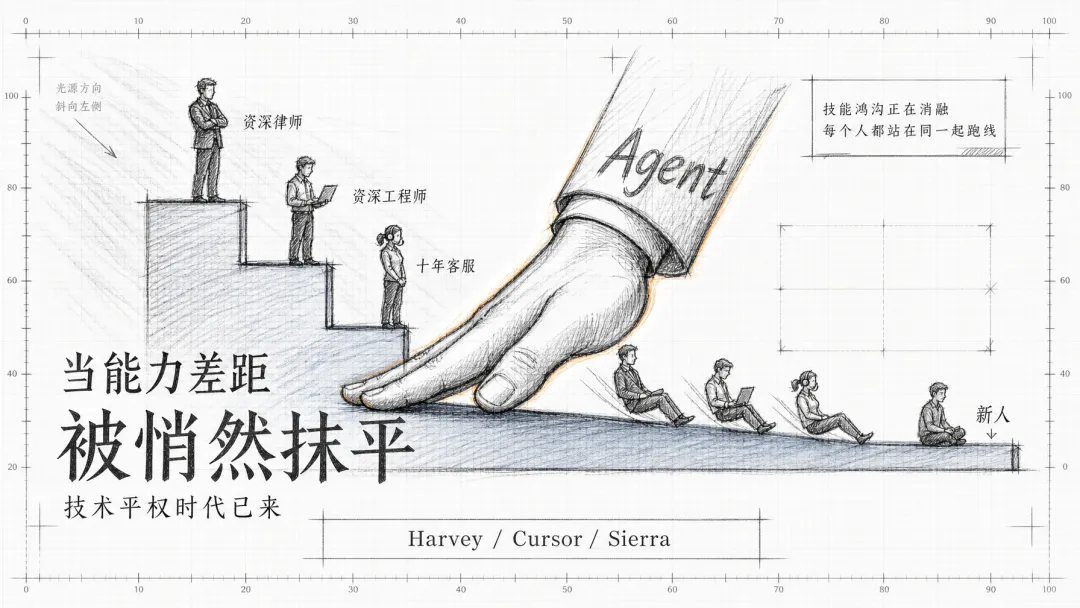

最后一层反思——这场革命最反直觉的一点是,它可能不是让”知识工作者”消失,而是让”知识工作者的技能门槛消失”。

当 Harvey 让一个刚毕业的律师能干出资深律师的活,当 Cursor 让一个中级工程师能干出资深工程师的活,当 Sierra 让一个新来的客服能达到十年经验客服的水平——行业里”经验带来的溢价”就会消失。这可能才是 Agent 商业化对社会最深远的影响:它不是替代最底层的人,而是抹平最顶层和最底层之间的技能差距。

对企业来说这是巨大的红利,对个体来说这是巨大的挑战。这场关于”软件卖成人”的革命,最终会重新定义”人的价值到底在哪里”这个更古老的问题。

而这个问题的答案,可能不在硅谷的融资新闻里,而在接下来五到十年,每一个具体岗位上人和 Agent 反复博弈、协作、边界重划的过程中。