夜雨聆风

夜雨聆风

点击上方蓝字 关注我们

卡玛比率6,这个数字比年化收益更能说明问题

做量化这几年,我见过太多人看策略的方式:第一眼看收益率,第二眼还是看收益率。年化30%,眼睛亮了;年化50%,脑子热了。这很正常,收益最直观,也最容易让人兴奋。

但干久了你会发现一个残酷的事实:很多策略不是死在赚得不够多,而是死在你根本拿不住。净值一波动,心态先崩了,然后割肉,然后看着它反弹,然后拍大腿。

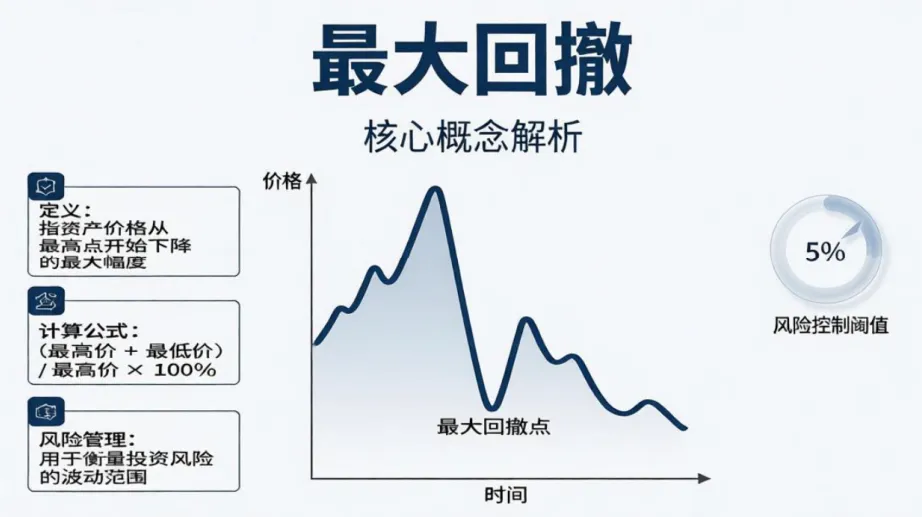

今天我想聊一个不那么性感、但比收益率重要十倍的东西——最大回撤。

一、一道简单数学题,能筛掉大部分人

先做个选择题。

策略A:每年稳稳赚10%,连续五年。

策略B:前四年每年赚15%,第五年亏30%。

直觉上,大多数人选B——毕竟四年都跑赢了,只亏了一年嘛。算一下。

策略A:100万×1.1^5 = 161万。赚61万。

策略B:100万×1.15^4×0.7 = 122万。赚22万。

前四年每年多赚5个点,一年亏30%,所有优势归零,最终少赚将近三分之二。

再问一个:100万本金,先涨50%,再跌50%,最后剩多少?

很多人说回到原点。错了。100万涨50%变150万,150万跌50%变75万。净亏25万。回到100万需要涨33.3%,而不是25%。

这是复利最不对称的地方——赚钱是加法,亏钱是乘法,而乘法里的负号有放大效应。 跌得越深,回本需要的涨幅就越离谱。跌50%要涨100%,跌70%要涨233%。这个账算不过来的人,早晚被市场教育。

二、回撤控制的本质,是一种约束条件下的生存策略

在量化里,我们通常把回撤控制当作模型的一个约束条件,而不是一个可选项。它不是什么锦上添花的“风控措施”,它跟选股信号、仓位分配是同一个层级的设计要素,一上来就得嵌进去。

为什么?

因为回撤一旦失控,你的复利机器就停了。你所有的精力都耗在“回到水面”这件事上,从来没有真正让时间为你工作。

全天候策略的核心底层逻辑,说穿了就是一句话——用资产之间的低相关性去压制组合层面的回撤。 我们不预测明年经济是复苏还是衰退,也不赌哪个行业会跑出来,我们只做一件事:把股票、债券、黄金、商品这几类底层相关性很低的资产,按照风险平价的方式捏在一起。

当股票跌的时候,债券可能涨;当股债都跌的时候,黄金可能扛;当通胀预期起来的时候,商品能对冲。不是说它们永远不会同跌,而是同跌的概率和幅度,比单一资产要低得多。

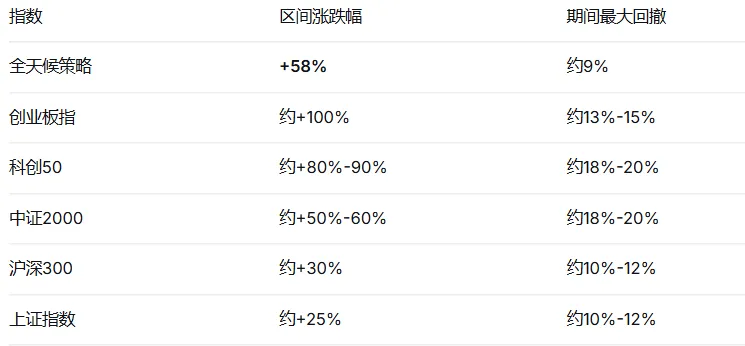

三、实盘430天,58%的收益,最大回撤9%

数据最有说服力,我直接放我们自己的实盘结果。

ETF全天候策略从2025年5月开始实盘直播,到2026年7月,跑了大约430天。累计收益61%,期间最大回撤9%左右。

为了让你对这个数字有个直观感受,我把同期几个主要宽基指数的表现拉出来做个对比。

同期主流指数表现对比:

从2025年5月1日到2026年7月10日,各主要指数的表现如下:

先说收益端。这430天里涨得最猛的是创业板指,从2025年初到年底全年涨了49.57%,2026年上半年又涨了35.58%,两段加起来区间涨幅接近翻倍。科创50更夸张,2026年上半年单边涨了64.25%。如果单比收益,我们的58%确实跑不过创业板和科创50——这没什么好否认的。

但再看回撤端,差距就出来了。科创50在2025年全年的最大回撤大约在18%到20%之间,创业板指2025年最大回撤也超过13%。中证2000更不用说了,相关ETF过去一年的最大回撤接近19%。而我们的最大回撤始终控制在9%左右。

沪深300同期涨了大概30%左右,最大回撤在10%到12%区间。上证指数2025年全年最大回撤9.7%,和我们接近,但收益只有我们的一半出头。

几个关键时间段的考验

这430天里,市场不是一路顺风。我挑几个关键节点说。

2025年9到10月,A股经历了一轮明显的调整。很多满仓股票的策略在那段时间回撤不小。我们因为配置了黄金和商品,回撤控制得比较稳。

2026年3月,这是最考验人的一个月。上证指数单月跌了6.51%,中证2000跌了10.70%,创业板指跌了3.79%。全市场都在挨打。我们的最大回撤始终没突破9%那道线。不是因为躲过了下跌——没人能每次都躲过——而是因为组合里的债券和黄金在那个月起到了对冲作用。

2026年上半年,A股走出极致K型分化。科创50上半年涨了64.25%,创业板涨了35.58%,但上证指数只涨了3.16%,上证50反而跌了1.38%。全市场个股涨跌幅中位数是-14.99%,超过六成个股上半年下跌。在这种“赚指数不赚钱”的环境里,我们的策略通过在全球不同市场和资产类别之间的分散配置,稳住了节奏。

为什么能做到这个结果

说白了就一句话:用资产之间的低相关性去压制组合层面的回撤。

我们不是靠预测准了某一段行情——那叫运气。我们是把股票、债券、黄金、商品这几类底层相关性很低的资产,按照风险平价的方式捏在一起。当股票跌的时候,债券可能涨;当股债都跌的时候,黄金可能扛;当通胀预期起来的时候,商品能对冲。

430天跑下来,最大回撤9%,累计收益58%。这个结果不是某一次神来之笔,而是这套底层逻辑在实盘里被验证了四百多天。

同期创业板指涨了近一倍,但最大回撤超过13%。科创50涨了80%多,但最大回撤接近20%。如果你的账户在涨的时候跟上了它们,跌的时候却只跌了它们的一半——长期下来,谁会跑得更远?

这个答案,不用我说你也知道。

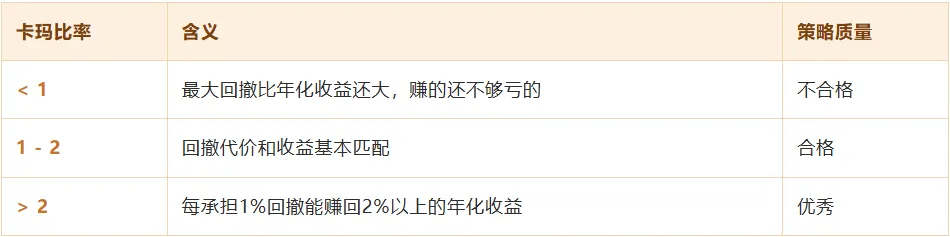

四、卡玛比率:一个比夏普更诚实的东西

回撤看得差不多了,那怎么综合评估一个策略的质量呢?量化圈常用的一个指标叫卡玛比率,其公式是:

卡玛比率 = 年化收益率 ÷ 最大回撤

它回答的问题是:你每承担一块钱的最大亏损,能换来多少年化收益?

我们自己的策略算下来,卡玛比率大约在6到7之间。这个数字在量化策略里属于相当能打的水平。当然,这不代表什么,只是说在同样的回撤约束下,策略的产出效率还算不错。

在我看来,评估任何一个策略,最合理的顺序是这样的:第一,先看回撤。它决定你在这个市场里能不能待得久。第二,再看卡玛比率,也就是性价比。它告诉你回撤得值不值得。第三,最后才看收益率。

五、三个问题筛掉大部分不靠谱的策略

我自己的经验,问三个问题,能筛掉市面上至少一半以上的策略。

第一个问题:它的最大回撤是多少?如果答不上来,或者支支吾吾说“回撤不是重点”,基本可以直接跳过。

第二个问题:它的最大回撤发生在什么时候?为什么发生在那个时候?这个问题比前一个更关键。它能帮你判断这个策略的设计者是不是真的理解自己的风险敞口。

第三个问题:这个回撤水平,你能接受吗?这是最诚实的一个问题。很多策略本身没问题,但超出你的心理承受范围了,你也拿不住。

六、最后说两句

回到开头那道数学题——先涨50%再跌50%,最后只剩75万。这个例子告诉我们一件事:在投资这个游戏里,你不需要每次都对,你只需要错的时候不至于翻不了身。

全天候策略的设计初衷,不是为了每年跑第一,也不是为了在牛市里暴赚。它就是让你在任何一个经济周期里,都不会因为某一次大回撤而彻底出局。

那些真正做得久的投资人,未必是看行情最准的,但一定是知道自己风险底线的。

他们很清楚,回撤这个数字,不是回测报告里一行多出来的统计量,那是你所有决策的底线。

本策略基于严谨的学术研究和实证分析,所有结论均来自历史数据回测和实盘验证。投资者应注意,过往业绩不代表未来表现,市场环境和监管政策的变化可能影响策略效果。我们建议投资者在充分理解策略风险和收益特征的基础上,根据自身的风险承受能力做出投资决策。

我们坚信,通过系统化的量化框架、严格的风险控制和持续的模型优化,该策略能够为投资者在不同市场环境下创造稳定的超额收益。这种基于严谨科学研究的方法论,代表了现代量化投资的发展方向,也为资产管理行业的专业化发展提供了有益实践。