文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

专题四 2小时,搞定财会计算篇

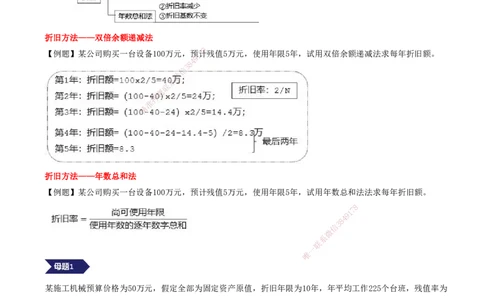

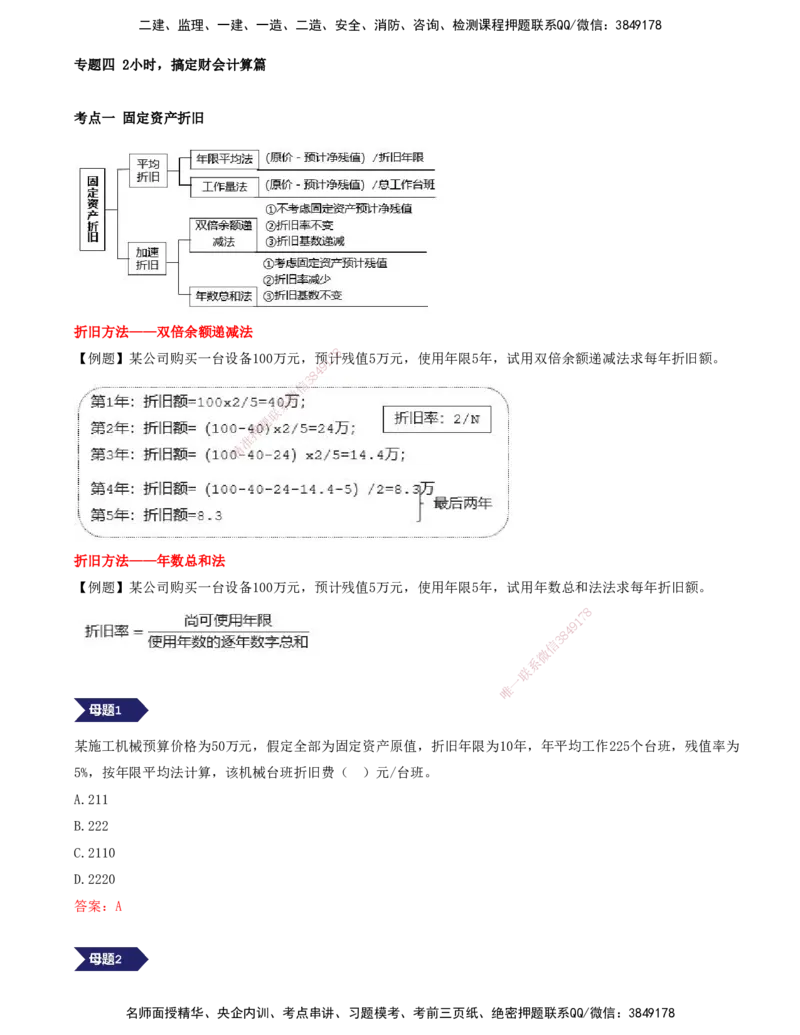

考点一 固定资产折旧

折旧方法——双倍余额递减法

8

【例题】某公司购买一台设备100万元,预1 7计残值5万元,使用年限5年,试用双倍余额递减法求每年折旧额。

9

4

8

3

信

微

系

联

题

押

准

精

折旧方法——年数总和法

【例题】某公司购买一台设备100万元,预计残值5万元,使用年限5年,试用年数总和法法求每年折旧额。

8

7

1

9

4

8

3

信

微

系

联

一

唯

某施工机械预算价格为50万元,假定全部为固定资产原值,折旧年限为10年,年平均工作225个台班,残值率为

5%,按年限平均法计算,该机械台班折旧费( )元/台班。

A.211

B.222

C.2110

D.2220

答案:A

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

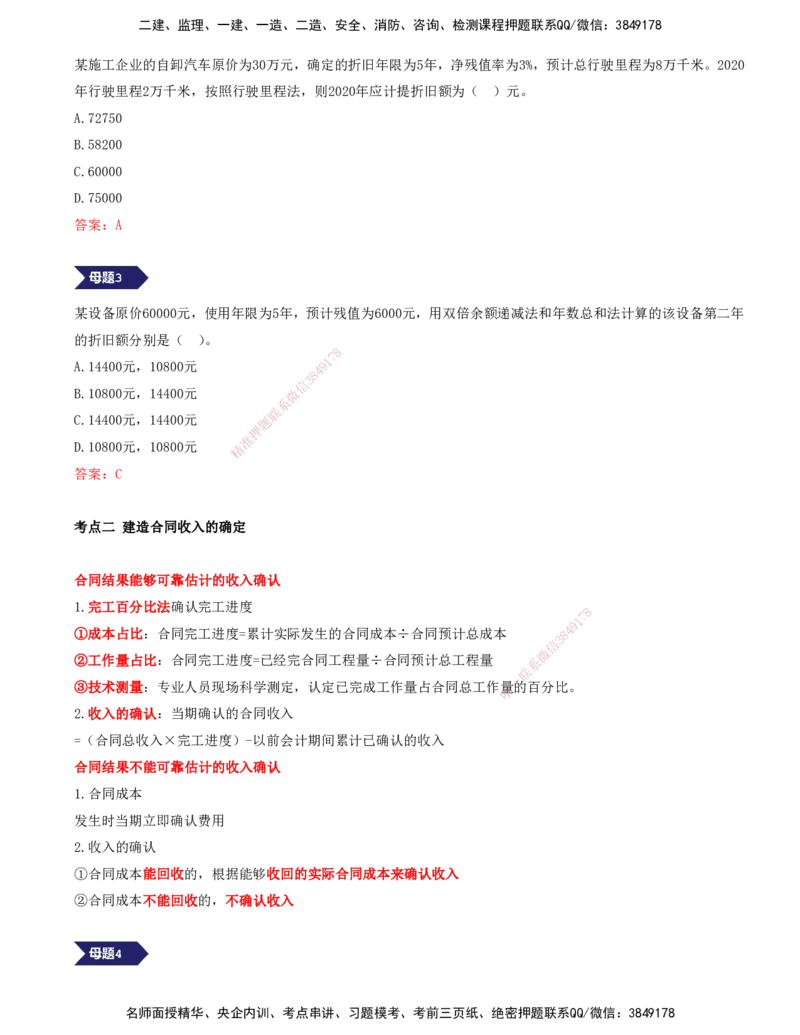

某施工企业的自卸汽车原价为30万元,确定的折旧年限为5年,净残值率为3%,预计总行驶里程为8万千米。2020

年行驶里程2万千米,按照行驶里程法,则2020年应计提折旧额为( )元。

A.72750

B.58200

C.60000

D.75000

答案:A

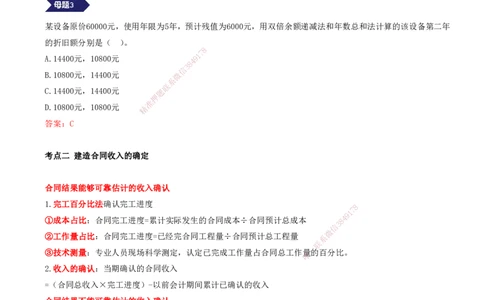

某设备原价60000元,使用年限为5年,预计残值为6000元,用双倍余额递减法和年数总和法计算的该设备第二年

的折旧额分别是( )。

8

7

1

A.14400元,10800元 9

4

8

3

信

B.10800元,14400元 微

系

联

C.14400元,14400元 题

押

准

D.10800元,10800元 精

答案:C

考点二 建造合同收入的确定

合同结果能够可靠估计的收入确认

1.完工百分比法确认完工进度

8

1

7

9

①成本占比:合同完工进度=累计实际发生的合同成本÷ 合同预计总成本 8 4

信

3

微

②工作量占比:合同完工进度=已经完合同工程量÷合同预计总 工程量 系

联

一

③技术测量:专业人员现场科学测定,认定已完成工作量占合同总 工作唯量的百分比。

2.收入的确认:当期确认的合同收入

=(合同总收入×完工进度)-以前会计期间累计已确认的收入

合同结果不能可靠估计的收入确认

1.合同成本

发生时当期立即确认费用

2.收入的确认

①合同成本能回收的,根据能够收回的实际合同成本来确认收入

②合同成本不能回收的,不确认收入

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

某承包公司与业主签订了一份修筑公路的合同,公路总长度为15公里,总造价45亿元,第1年完成了4公里,第2

年完成了8公里,则第2年合同完工进度是( )。

A.80%

B.20%

C.26.67%

D.53.33%

答案:A

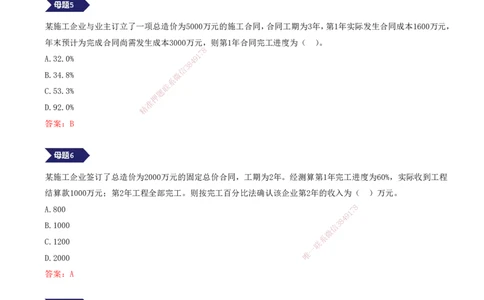

某施工企业与业主订立了一项总造价为5000万元的施工合同,合同工期为3年,第1年实际发生合同成本1600万元,

年末预计为完成合同尚需发生成本3000万元,则第1年合同完工进度为( )。

8

7

1

A.32.0% 9

4

8

3

信

B.34.8% 微

系

联

C.53.3% 题

押

准

D.92.0% 精

答案:B

某施工企业签订了总造价为2000万元的固定总 价合同,工期为2年。经测算第1年完工进度为60%,实际收到工程

结算款1000万元;第2年工程全部完工。则按完工 百分比法确认该企业第2年的收入为( )万元。

A.800

1

7 8

9

8

4

B.1000 信 3

微

系

C.1200 联

一

唯

D.2000

答案:A

某跨年度建设项目合同总造价50000万元,预计总成本40000万元,2013年资产负债表日累计确认收入30000万元,

2014年资产负债表日工程已完成总进度的90%,则2014年应确认的合同收入为( )万元。

A.6000

B.15000

C.27000

D.45000

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

答案:B

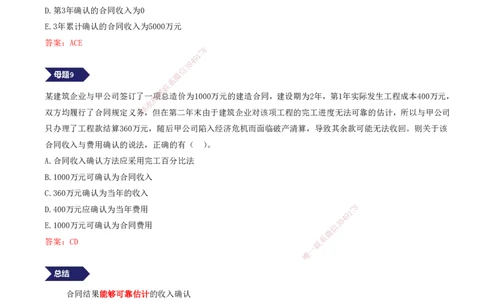

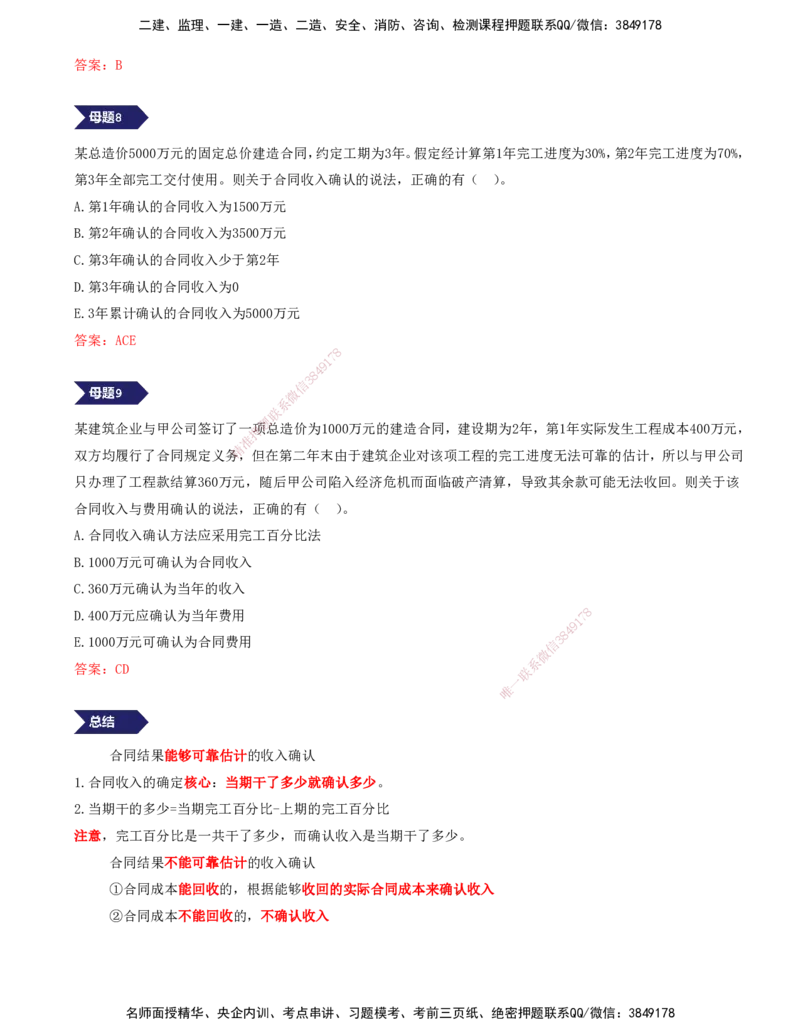

某总造价5000万元的固定总价建造合同,约定工期为3年。假定经计算第1年完工进度为30%,第2年完工进度为70%,

第3年全部完工交付使用。则关于合同收入确认的说法,正确的有( )。

A.第1年确认的合同收入为1500万元

B.第2年确认的合同收入为3500万元

C.第3年确认的合同收入少于第2年

D.第3年确认的合同收入为0

E.3年累计确认的合同收入为5000万元

答案:ACE

8

7

1

9

4

8

3

信

微

系

联

题

某建筑企业与甲公司签订了一押项总造价为1000万元的建造合同,建设期为2年,第1年实际发生工程成本400万元,

准

精

双方均履行了合同规定义务,但在第二年末由于建筑企业对该项工程的完工进度无法可靠的估计,所以与甲公司

只办理了工程款结算360万元,随后甲公司陷入经济危机而面临破产清算,导致其余款可能无法收回。则关于该

合同收入与费用确认的说法,正确的 有( )。

A.合同收入确认方法应采用完工百分比 法

B.1000万元可确认为合同收入

C.360万元确认为当年的收入

D.400万元应确认为当年费用

1

7 8

9

8

4

E.1000万元可确认为合同费用 信 3

微

系

答案:CD 联

一

唯

合同结果能够可靠估计的收入确认

1.合同收入的确定核心:当期干了多少就确认多少。

2.当期干的多少=当期完工百分比-上期的完工百分比

注意,完工百分比是一共干了多少,而确认收入是当期干了多少。

合同结果不能可靠估计的收入确认

①合同成本能回收的,根据能够收回的实际合同成本来确认收入

②合同成本不能回收的,不确认收入

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178