文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

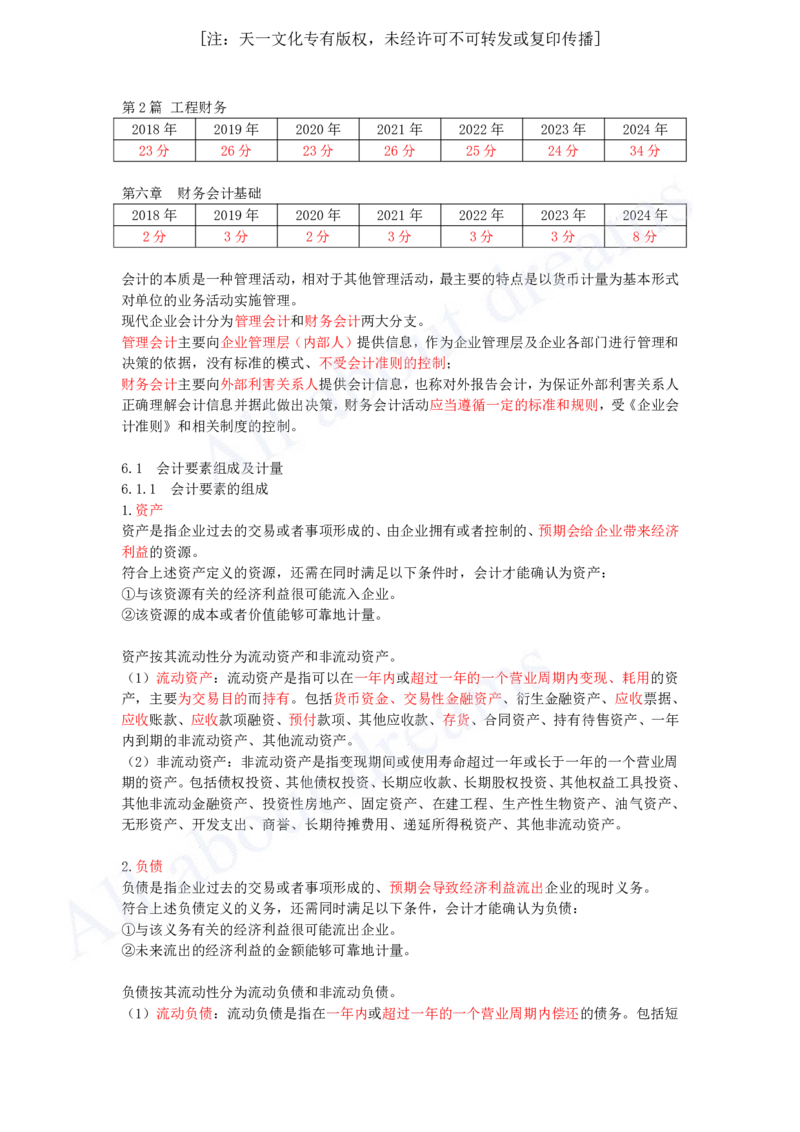

第2篇 工程财务

2018年 2019年 2020年 2021年 2022年 2023年 2024年

23分 26分 23分 26分 25分 24分 34分

第六章 财务会计基础

2018年 2019年 2020年 2021年 2022年 2023年 2024年

2分 3分 2分 3分 3分 3分 8分

会计的本质是一种管理活动,相对于其他管理活动,最主要的特点是以货币计量为基本形式

对单位的业务活动实施管理。

现代企业会计分为管理会计和财务会计两大分支。

管理会计主要向企业管理层(内部人)提供信息,作为企业管理层及企业各部门进行管理和

决策的依据,没有标准的模式、不受会计准则的控制;

财务会计主要向外部利害关系人提供会计信息,也称对外报告会计,为保证外部利害关系人

正确理解会计信息并据此做出决策,财务会计活动应当遵循一定的标准和规则,受《企业会

计准则》和相关制度的控制。

6.1 会计要素组成及计量

6.1.1 会计要素的组成

1.资产

资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济

利益的资源。

符合上述资产定义的资源,还需在同时满足以下条件时,会计才能确认为资产:

①与该资源有关的经济利益很可能流入企业。

②该资源的成本或者价值能够可靠地计量。

资产按其流动性分为流动资产和非流动资产。

(1)流动资产:流动资产是指可以在一年内或超过一年的一个营业周期内变现、耗用的资

产,主要为交易目的而持有。包括货币资金、交易性金融资产、衍生金融资产、应收票据、

应收账款、应收款项融资、预付款项、其他应收款、存货、合同资产、持有待售资产、一年

内到期的非流动资产、其他流动资产。

(2)非流动资产:非流动资产是指变现期间或使用寿命超过一年或长于一年的一个营业周

期的资产。包括债权投资、其他债权投资、长期应收款、长期股权投资、其他权益工具投资、

其他非流动金融资产、投资性房地产、固定资产、在建工程、生产性生物资产、油气资产、

无形资产、开发支出、商誉、长期待摊费用、递延所得税资产、其他非流动资产。

2.负债

负债是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。

符合上述负债定义的义务,还需同时满足以下条件,会计才能确认为负债:

①与该义务有关的经济利益很可能流出企业。

②未来流出的经济利益的金额能够可靠地计量。

负债按其流动性分为流动负债和非流动负债。

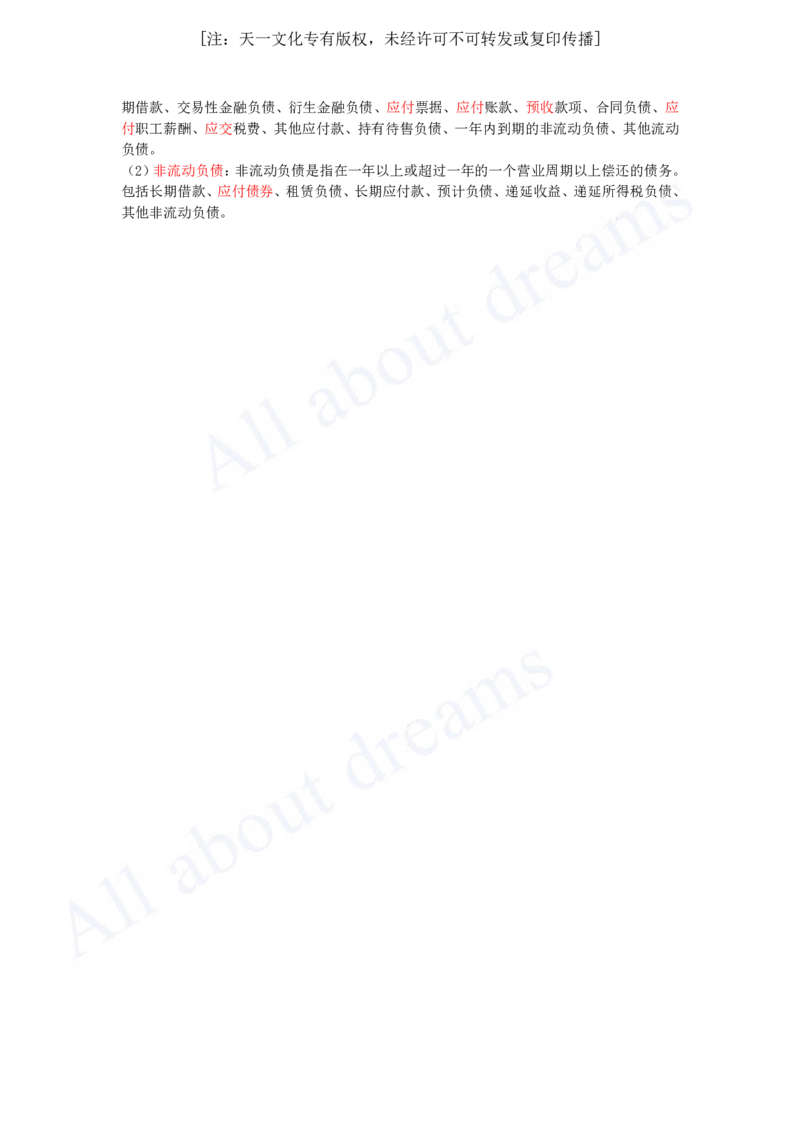

(1)流动负债:流动负债是指在一年内或超过一年的一个营业周期内偿还的债务。包括短[注:天一文化专有版权,未经许可不可转发或复印传播]

期借款、交易性金融负债、衍生金融负债、应付票据、应付账款、预收款项、合同负债、应

付职工薪酬、应交税费、其他应付款、持有待售负债、一年内到期的非流动负债、其他流动

负债。

(2)非流动负债:非流动负债是指在一年以上或超过一年的一个营业周期以上偿还的债务。

包括长期借款、应付债券、租赁负债、长期应付款、预计负债、递延收益、递延所得税负债、

其他非流动负债。