夜雨聆风

夜雨聆风

存储疯涨、安卓全线提价,iPhone 17凭什么逆势卖爆2300万台

存储在涨,安卓在调价,iPhone 17在卖出一条新曲线,2026这盘手机棋,走出了个看着有点反常的路子,市场缩着,用户看着预算,厂商算着成本,价格在动,节奏在变,热闹都在表面,底下是产线、协议、库存、研发挤在一起的压力和选择。

数据摆在那,Counterpoint给出的前九周,国内整体出货同比少了4%,换机拖得更久,旧机还能继续撑着,系统还算流畅的就先不动,另一头iPhone走了个不一样的方向,销量同比多了23%,iPhone 17系列累计到了2383.97万台,高价段里能看到的对比,安卓旗舰同档期位次往后排了不少,一边萎缩一边拉升,视线很快就落到价格上去,安卓在涨,苹果在稳。

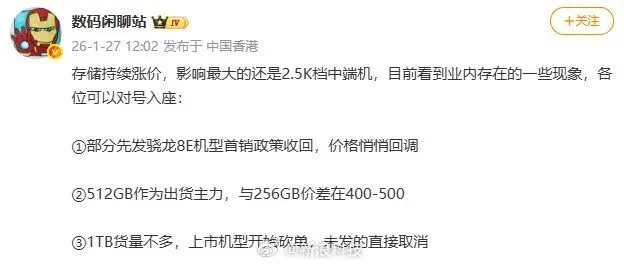

这轮涨不是某一两款的热度起落,是老款也在往上调,是品牌一起跟,是线上线下一起推,是近五年少见的普涨节奏,OPPO一加vivo先发声,千元段、中端段、主打性价比的版本一起上调,单机上涨300到1000,比例能到10%到30%,荣耀这边不少版本悄悄调,配置款直接下架,想买的得换规格,小米和华为表面咬着,活动少了,到手价抬上来,用户最直观的感受就是,原来2000的预算,现在多出三五百才够接近以前同水位,盯着的老款没见便宜,反倒一天一个价更高。

价从哪里涨起来,链条往上看,核心卡在存储,AI服务器在抢产能,三星、美光、海力士把70%到80%的先进线转去做HBM和企业级,手机能拿到的内存和闪存数量少了,流向也难抢,近三个月LPDDR5X和UFS4.0现货价冲上去超300%,一台中端机的成本结构里,存储占比从过去10%到15%抬到25%到40%,千元机的利润被吃掉,卖一台能不亏就算控制得住,市场从增量走到存量,厂商要利润更稳,不去拿低价换规模,端侧AI在堆,传感器在换,主板在加料,整体成本往上叠,几块板拼起来,安卓这边只能抬价,把水位先托住。

苹果走的是另一套打法,iPhone 17起步价还在5999,起步存储直接把128GB换成256GB,容量翻倍不加价,标准版把120Hz放下来,屏幕体验跟上节奏,国补政策能叠,电商券也有,到手能再往下走一截,关键在供应链握得紧,长期协议锁量锁价,涨价周期里能用体量换条件,部分成本内部化,单机利润收一点,把前线价格稳住不动,在全场安卓提价的背景里,不涨就等于相对更划算。

要不要换机,得看手里情况,近两年旗舰在用着,不卡顿,电池还撑得住,延长周期合适,存储这波紧张不太会很快缓,2026全年大概率都要扛,短时间等不来明显回落,真要换的,3000以内不追今年新上的安卓,溢价高,找前代旗舰或者靠谱渠道的二手更实际,预算到5000到6000,iPhone 17标准版组合均衡,256GB起步,配高刷,系统流畅,保值在当前水位下优势明显,容量别一味往大堆,256GB覆盖大部分人的使用,省下的就是溢价,冲顶旗舰的用户,在意快充、影像风格、大屏观感,安卓依旧有选择,盯阶段性活动,短期大幅回落的窗口不多,挑到位再出手。

行业的方向看得更清楚了,千元机的空间在缩,利润太薄,品牌会撤出一部分,资源往上集中,中端成为主力,整体价格中枢上移,存储紧缺没缓解,AI研发持续投入,存量竞争长期拉扯,终端零售价被这些因素一起托着,对消费者来说,便宜又均衡又好用的款式变少了,筛选成本变高了,苹果靠着稳定定价和产品完成度接住更多份额。

到了2026,这场比赛不再是谁把参数堆得更满,谁把跑分刷得更高,而是谁把价格稳住,谁把供应链的风险扛住,谁把体验持续交付,能把这些点守住,用户就会过去,销量曲线也就能往上拉。