夜雨聆风

夜雨聆风

警惕!为什么所有APP都追着给你借钱,根本不是好心,是暴利收割!

你有没有过这种经历:

打开外卖软件,弹出来“先用后付,下单无忧”;

打车付款时,首页置顶“低息借款,秒批到账”;

订个酒店,莫名收到“专属备用金,随时可取”;

甚至连一个拍照、记账的工具APP,都在不停劝你:借点钱吧,利息很低。

一开始你会觉得,现在的平台也太贴心了,缺钱立马就能借。

但你静下心来想想:天下没有免费的午餐,它们凭什么无条件对你这么“好心”?

官方早已点名:这不是福利,是彻头彻尾的生意,而且是稳赚不赔的暴利生意!

今天我就把网贷APP的底层套路、隐藏风险全部拆穿,看完你会彻底清醒,远离负债深渊。

一、APP拼命借钱给你,核心就两个字:赚钱

别觉得平台是在做普惠金融,在资本眼里,你不是用户,是他们的赚钱工具。

所有疯狂放贷的背后,无非是利差+流量,两大暴利逻辑,把你吃得死死的。

—

1、利差收割:你借钱,实则在给平台打工

普通人借网贷,年化利率基本在3%-24%区间,看起来利率有高有低,但平台的融资成本,低到你不敢想象。

很多消费金融平台,通过发行ABS等金融产品,融资利率能压低到2%以内,甚至低至1.95%。

简单算一笔账:平台借钱出去的成本不到2%,放贷给你利率动辄10%以上,中间的巨额差价,全部变成平台的纯利润。

而且网贷用户基数极大,规模一旦铺开,利润就是指数级暴涨。

说白了,你每借一笔钱,每还一次利息,都是在给平台打工,他们躺着赚你的钱,你却还觉得占了便宜。

—

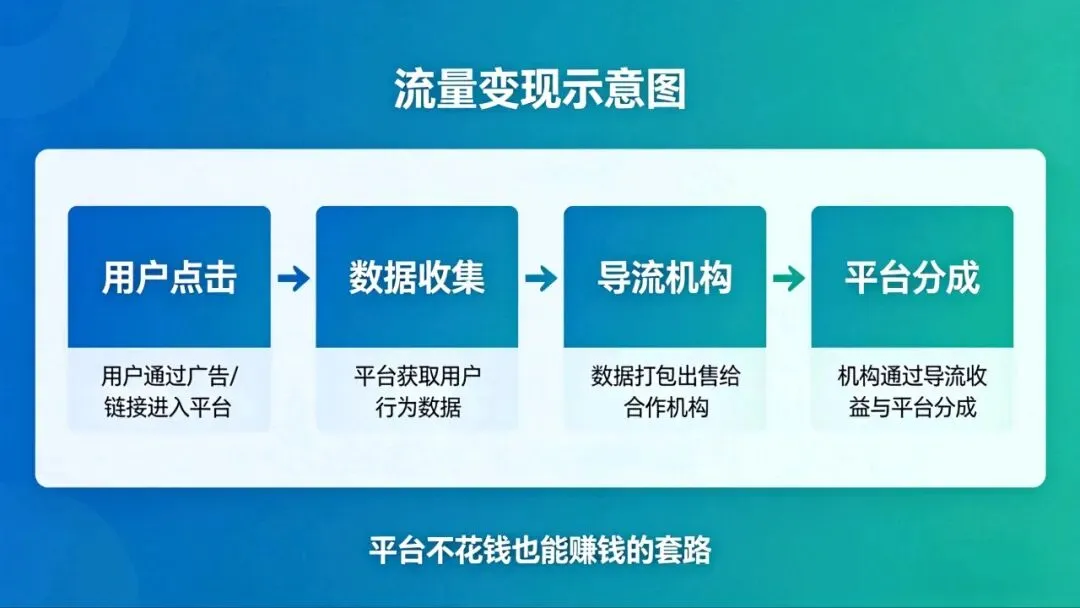

2、流量变现:不放贷,照样赚你的钱

更狠的是,大部分APP根本不用自己出钱放贷,只做流量倒卖。

你在APP上的每一次点击、每一笔消费,都会被平台收集数据、精准分析。

一旦判定你有资金需求、有还款能力,就直接把你的信息导流给银行、持牌金融机构,平台只负责“精准获客”。

最后机构放款,平台坐享分成,风险共担,利润共享。

哪怕你最后没借钱,平台都能通过你的信息数据赚到钱,从头到尾,你都是被变现的流量。

二、你一缺钱就收到借款广告?不是巧合,是算法算计

为什么每次你手头紧张、急需用钱的时候,借款广告总能精准出现?

这从来不是巧合,而是平台的算法,早已把你拿捏得死死的。

平台会通过海量数据,精准捕捉你“缺钱”的信号:

每月消费远超收入、频繁使用信用卡分期、花呗借呗循环负债、还款日前后大额消费、多次查询信贷产品……

一旦这些行为叠加,系统立马给你打上“高转化用户”标签,把你列入重点收割名单。

而且它们的推送极其隐蔽,不会直接粗暴打广告,而是换着套路诱导你:

– “你的专属积分即将过期,立即兑换”

– “恭喜你获得百元现金红包,点击领取”

– “AI为你定制专属额度,最高可借XX万”

看似是福利提醒,实则全是引导你点开借款入口的陷阱,一步一步把你拖进负债圈。

三、最致命的不是高利率,是你被麻痹的错觉

很多人踩上网贷的坑,不是看不懂利率,而是被平台刻意营造的错觉,彻底放下警惕。

—

1、日息幻觉:看似便宜,实则高利贷

平台最爱玩的套路,就是把年化利率拆成日息宣传:

“日息低至万五,借1000块每天只花5毛钱”

“日息万三,一杯奶茶钱都不到”

几毛钱的成本,让你觉得借钱毫无压力,可换算成年化利率,轻松突破15%,甚至超过20%。

平台就是用这种“拆大化小”的话术,弱化你的风险意识,让你对高利率毫无感知。

—

2、轻松错觉:借钱=薅羊毛,实则透支未来

再配合各种诱导福利:借款送红包、开通送会员、秒批秒到账、无抵押免担保……

一步步让你产生错觉:借钱太容易了,这就是薅平台的羊毛。

可真相是,你借的每一分钱,都要连本带利还回去。

所谓的轻松借钱,不过是提前透支未来的收入,透支自己的人生,羊毛没薅到,反而把自己套进无尽的负债里。

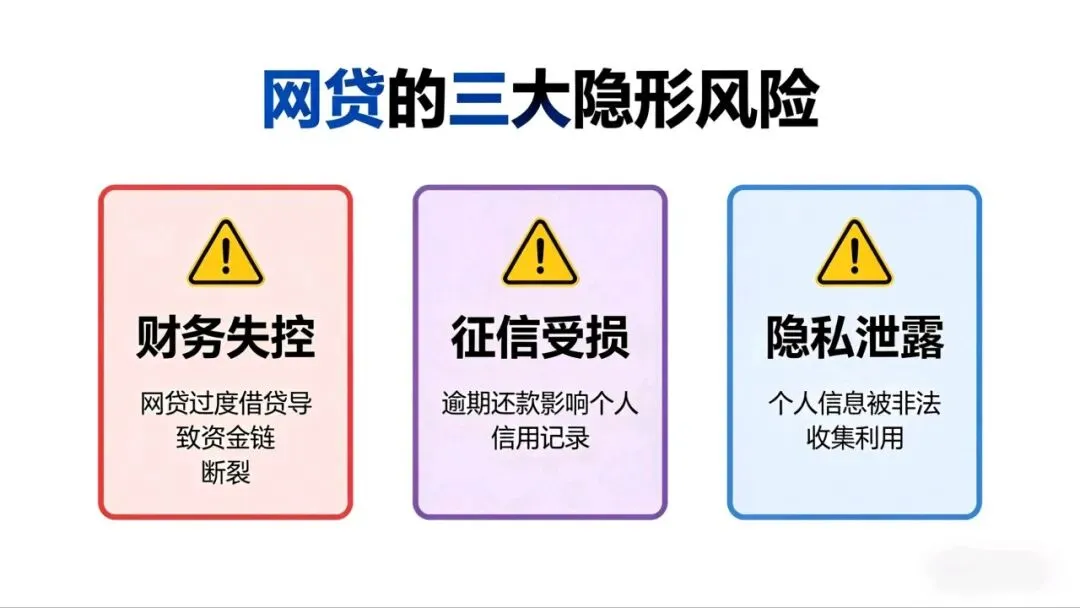

四、比付利息更可怕的,是这三大隐形风险

别以为网贷只是多花点利息,它带来的隐性伤害,足以毁掉你的财务和未来,很多人直到崩盘才醒悟。

—

1、财务失控,陷入以贷养贷死循环

一旦习惯了提前消费,靠借钱填补开支,很快就会陷入恶性循环:

用新贷还旧贷,拆东墙补西墙,负债越滚越大,利息越还越多,最后收入完全覆盖不了还款,直接陷入财务崩盘,再也爬不出来。

—

2、征信受损,彻底堵死正规融资路

每一次申请网贷、点开借款额度,都会在征信上留下查询记录、负债记录。

短期频繁申请,会让征信花掉,负债居高不下,等你以后真正需要买房、买车、办银行贷款时,会直接被银行拒之门外,正规融资渠道彻底对你关闭。

—

3、隐私泄露,个人信息被肆意贩卖

申请网贷时,你填写的个人信息、消费数据、财务状况、通讯录名单,都会被平台收集、建模、分析,甚至非法流转给第三方机构。

你的隐私毫无保障,后续还会收到无尽的骚扰电话、诈骗信息,生活备受困扰。

五、监管出手,更要守住自己的底线

针对网贷平台的虚假宣传、隐藏利率、恶意诱导等乱象,监管早已重拳出击:

约谈各大助贷、出行平台,强制要求规范宣传,完整披露真实综合年化利率,严禁套路式诱导用户借贷。

但再多的外部监管,都不如你自己内心的警惕。

永远记住:这个世界上没有任何一个APP,会真心实意帮你解决资金难题。

它们只是精准抓住你缺钱时的脆弱,用各种话术诱导你借贷,用暴利套路收割你的财富。

—

真正的安全感,从来不是来自APP里的备用金、借款额度,而是你卡里的存款、干净的征信和不负债的底气。

拒绝盲目借贷,远离套路网贷,守住自己的财务底线,才是对自己人生最大的负责。

如果你正深陷以贷养贷、负债压力,不知道该如何梳理债务、规划还款,欢迎随时找我交流,帮你理清思路,走出负债困境。

最后再提醒一句:非必要不碰网贷,克制消费欲望,永远别赚自己认知以外的钱,别借自己还不起的债!