夜雨聆风

夜雨聆风

警惕!小薪意APP借款陷阱:借23000元,实际要还31000+?揭秘其暴利套路

今天我们就撕开小薪意APP的遮羞布,它看似合规,实则靠利息+捆绑会员双重收割。

真实案例:借23000元,12期还款竟要31000+

粉丝反馈在小薪意APP借款23000元,分12期还款,每期还款2310.63元。原本以为按这个金额还款,利息虽高但还能接受,可借款成功后才发现,平台还额外收取了3笔权益会员卡费用,每笔1116.96元,3笔合计3350.88元。

(图源:粉丝提供)

不算不知道,一算吓一跳,我们来算一笔明明白白的账,看看小薪意到底收了多少隐形费用:

1. 基础借款本息:2310.63元/期 × 12期 = 27727.56元,名义利息为27727.56 – 23000 = 4727.56元。

2. 额外会员费:1116.96元/期 × 3期 = 3350.88元。

3. 综合总支出:27727.56 + 3350.88 = 31078.44元。

4. 实际总成本:31078.44 – 23000 = 8078.44元。

(图源:粉丝提供)

真实年化利率已接近36%的司法红线,再加上强制收取的会员费,综合年化利率直接达到45%~50%。

这笔会员费并非自愿购买,不买会员,平台就以审核不通过无法放款为由拒绝借款。

拆解小薪意3大核心套路:

套路一:拆分费用避监管

打开小薪意APP,首页显眼位置标注日息0.02%起无隐形收费,看似利率极低,实则玩起了费用拆分的把戏。根据2025年金融监管总局发布的助贷新规,所有费用(利息、会员、担保等)必须合并计入综合融资成本,严禁变相提高费率。

套路二:强制捆绑会员

客服的话术更是极具诱导性:买会员可以优先审核、快速下款不买会员无法通过审核。很多急用钱的人,为了尽快拿到钱,根本来不及细看,稀里糊涂就被强制购买了会员,多花了几千块冤枉钱。而所谓的会员权益,大多是红酒兑换、购物折扣等虚拟福利,99%的用户从未使用、无法使用,甚至会过期作废,本质就是用虚拟权益包装高利贷。

套路三:分散证据难维权

小薪意没有一次性收取3350.88元的会员费,而是拆分到前3期,每期扣款1116.96元。这种方式是为了降低借款人的心理痛感,每月多扣一千多,比一次性扣三千多更容易让人接受。

分笔扣款会导致证据分散,很多借款人还款时只关注每期的还款总额,容易忘记额外扣除的会员费。

如果你也在小薪意APP遇到了强制捆绑会员、综合利率过高、暴力催收等问题,不要自认倒霉,大概率能追回权益费:

第一步:固定证据

保存好以下所有材料,避免后续维权无据可依:

1. 借款合同、会员协议(截图或下载保存)。

2. 还款流水(银行APP或支付平台截图,重点标注会员费/权益费相关扣款)。

3. 客服聊天记录、通话录音(证明不买会员不放款)。

4. 平台宣传截图(证明其低息、无隐形收费的虚假宣传)。

第二步:强硬要求退费

直接联系小薪意客服明确诉求:

根据国家金融监管规定,你平台强制捆绑会员收取费用属于违规行为。现要求你全额退还违规收取的3笔权益会员卡费用(共计3350.88元),并按合法利率重新核算借款本息。

第三步:投诉渠道

若平台客服推诿、拒绝退费,直接向以下监管部门投诉,曝光其违规行为:

1. 市场监管总局:投诉强制搭售、价格欺诈。

2. 国家金融监督管理总局:投诉违规放贷、综合成本超标。

3. 地方金融监管局:投诉无资质放贷、高利贷。

(图源:粉丝提供)

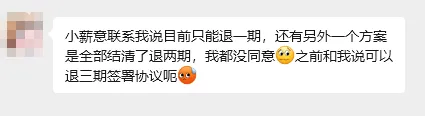

尽量早点争取,这个平台不稳定,一会1期,一会全退。目前,我们还在为这位粉丝朋友争取中。

转发这篇文章,提醒身边有借款需求的朋友。

点击上方关注我们

花鸭APP坑人实锤!借款8000扣1200黑尊卡,年化超65%,退款攻略