夜雨聆风

夜雨聆风

Ai智算多元化的应用场景需求为固态电池打开广阔市场空间

据报道,当前,电池能量密度不足,导致运行时间短(通常几小时)和高停机时间,限制了人形机器人在工业环境中的生产力,使其无法与人类动力匹敌。而固态电池,提供了更高的安全性和能量密度。智元创始人“稚晖君”表示,“固态电池是很好的思路,从半固态到固态,已经有逐步量产的趋势。

作为固态电池最核心的应用场景,新能源汽车正在从政策驱动转向技术驱动。2026年7月实施的动力电池新国标首次将”不起火、不爆炸”设为强制要求,传统液态电池难以达标,固态电池成为政策合规的唯一技术路径。

1,量产节奏:2026年广汽、上汽等车企已实现半固态电池量产装车,宁德时代、比亚迪等头部企业计划2027年推出全固态电池车型,续航里程将突破1000公里。

2,市场规模:GGII预测,2027年全球车用固态电池装机量将达到47.5GWh,中国市场空间有望突破50亿元,年复合增长率达65.8%。

🚗 新能源汽车:从高端渗透到全面替代

当前进度:半固态电池已率先搭载于高端车型,如卫蓝新能源配套蔚来ET7,能量密度达360Wh/kg;比亚迪刀片固态电池搭载仰望U8,体积能量密度600Wh/L

未来趋势:2027年将迎来全固态电池装车潮,宁德时代、比亚迪等龙头计划当年实现小批量生产,2030年有望成为主流配置

投资机会:关注与整车厂深度绑定的电池企业(如宁德时代、比亚迪),以及高镍正极、硅基负极等材料供应商(如容百科技、贝特瑞)

⚡ 储能领域:高安全长寿命的差异化优势

1,应用场景:电网调峰、工商业储能、数据中心备用电源等,南都电源2.8GWh半固态储能电池中标深圳、汕尾项目

2,核心优势:循环寿命超10000次,是传统锂电池的2-3倍;在高温、高寒等极端环境下稳定性更强

3,典型案例:浙江龙泉100MW/200MWh全固态储能电站、淄博台区级半固态储能项目等已实现商业化运行

4,投资机会:储能电池厂商(如瑞浦兰钧、正力新能),以及氧化物电解质供应商(如新宙邦、上海洗霸)

🛩 低空经济:高能量密度的刚性需求

应用场景:eVTOL载人飞行器、无人机等,国轩高科46系列电芯配套亿航EH216,续航超48分钟;孚能科技eVTOL用半固态电池进入FAA认证第四阶段

1,技术适配性:固态电池能量密度可达500Wh/kg,是传统液态电池的1.7倍,能支持eVTOL实现更长续航和更大载重。

2,产业进展:亿航EH216、小鹏汇天等eVTOL机型已开始测试固态电池,孚能科技的eVTOL专用电池已进入FAA认证第四阶段。

3,核心要求:能量密度≥350Wh/kg,兼顾轻量化与安全性

4,投资机会:专注低空领域的电池企业(如国轩高科、孚能科技),以及复合集流体设备商(如东威科技、骄成超声)

🤖 人形机器人:微型化与长续航的双重挑战

应用场景:特斯拉Optimus、小米CyberOne等,亿纬锂能全固态电池龙泉系列产品已下线,专为人形机器人设计

1,核心要求:高能量密度、快速充电、柔性化设计

2,技术优势:固态电池可支持人形机器人实现8小时以上持续工作,解决传统液态电池续航短、安全性差的痛点。

3,布局动态:亿纬锂能已建成100MWh全固态电池量产基地,产品专供人形机器人、低空飞行器等前沿领域

4,投资机会:布局机器人专用电池的企业(如亿纬锂能),以及固态电解质材料商(如天赐材料、容百科技)

📱 消费电子:微型化与快充的新需求

应用场景:智能手机、AR/VR设备、可穿戴设备等,卫蓝新能源原位固化技术已应用于小米手机,能量密度达400Wh/kg

核心优势:安全性大幅提升,可实现薄型化设计,快充时间缩短至15分钟以内

投资机会:消费电子电池供应商(如欣旺达、德赛电池),以及聚合物电解质企业(如卫蓝新能源)

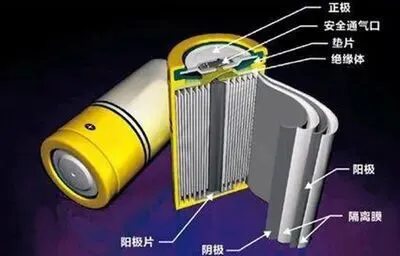

上市公司中,赢合科技固态电池装备解决方案已实现湿法工艺与干法工艺的双路径技术贯通,目前公司已向多家客户交付了核心固态电池相关设备,产品涵盖湿法全自动制浆、湿法涂布、辊压、电解质转印和干法搅拌纤维化、多辊连轧成膜复合等设备。华盛锂电近年持续关注固态电池材料的研发,目前已完成了多种固态/半固态电池适配材料的实验室试制,比如半固态电解质添加剂双三氟甲磺酰亚胺锂、高纯硫化锂、新型硅碳负极、单壁纳米管导电剂等。

🎯 产业链投资机会全景图

🔧 设备端:量产进程加速,率先受益

整线解决方案:先导智能(全球唯一能提供全段设备,市占率超70%)

关键设备:赢合科技(固态湿法涂布设备)、海目星(硫化物电解质设备)

叠片工艺:利元亨(高精密叠片机)

🧪 材料端:多路线并行,技术迭代催生增量

电解质:

硫化物路线:容百科技(中试线2026年投产)、天赐材料(中试阶段)

氧化物路线:新宙邦(已量产)、上海洗霸(LLZO电解质吨级量产)

正负极:容百科技(高镍正极)、贝特瑞(硅碳负极)

🔋 电池端:半固态先行,全固态突破在即

半固态电池:孚能科技(能量密度330Wh/kg,2025年小批量量产)、欣旺达(与整车厂深度合作)

全固态电池:宁德时代(2027年小批量生产)、比亚迪(2027年小批量装车)

🔹 上游:原材料与设备

锂资源企业:固态电池采用金属锂负极,锂单耗是现有电池的2.4倍,2030年全球固态电池行业对锂需求量将超55万吨LCE

关注标的:天齐锂业、赣锋锂业、盐湖股份

固态电解质企业:硫化物电解质是主流技术路线,2026年将进入量产阶段

关注标的:恩捷股份(建设硫化物电解质中试线)、当升科技(固态锂电正极材料量产)

设备企业:固态电池生产需要干法电极设备、温等静压机、激光加工设备等新设备

关注标的:先导智能(行业龙头,市占率超30%)、信宇人(中标宁德时代固态电池设备项目)、赢合科技(已交付固态电池核心设备)

🔹 中游:电池制造

半固态电池企业:已实现GWh级量产,率先享受行业红利

关注标的:孚能科技(已实现GWh级半固态电池出货)、宁德时代(半固态电池装车测试中)

全固态电池布局企业:技术储备深厚,未来潜力巨大

关注标的:比亚迪、国轩高科、上汽集团(2027年固态电池装车)

🔹 下游:应用场景落地

低空经济相关企业:受益于eVTOL对固态电池的需求

关注标的:亿航智能、沃兰特航空

人形机器人企业:固态电池将成为核心竞争力

关注标的:优必选、美的集团(库卡机器人)

📊 行业发展节奏与投资策略

短期(1-2年):半固态电池产能建设高峰期,关注设备采购订单和原材料价格反弹机会

中期(2-3年):全固态电池中试线落地,关注技术突破和装车测试进展

长期(3-5年):固态电池规模化量产,关注龙头企业的市场份额和盈利能力

⚠ 风险提示

技术研发风险:全固态电池仍面临成本高、生产工艺复杂等挑战

产能过剩风险:若行业扩产过快,可能导致供过于求

竞争加剧风险:随着更多企业进入固态电池领域,市场竞争将日趋激烈

关注一下不迷路!