夜雨聆风

夜雨聆风

自加AI光环赴港IPO,最成熟管线却是右美沙芬——正撞监管枪口

打着“AI纳米递送第一股”旗号的剂泰医药,刚刚通过港交所聆讯。招股书里高达98.2%的毛利率和70倍的营收增速令人侧目,但拆开其最成熟的管线MTS-004却是一道尴尬的减法:核心成分完全复制美国上市十余年的老药Neudexta(右美沙芬奎尼丁),所谓创新不过是把胶囊改成口崩片。更微妙的是,就在公司冲刺IPO的前夜,中国药监部门对右美沙芬的监管绳索再度收紧。当AI叙事撞上右美沙芬的严管现实,剂泰医药的故事还讲得下去吗?

4月19日晚,剂泰科技(北京)股份有限公司正式通过港交所上市聆讯,成为继晶泰科技、英矽智能之后第三家即将登陆港交所的AI制药公司,并以“全球AI纳米递送第一股”的独特定位吸引了市场高度关注。

据招股书披露,剂泰科技2025年营收达1.05亿元,同比增长近70倍,毛利率高达98.2%,年内亏损也从2024年的4.99亿元收窄至3.92亿元。然而,当这份靓丽成绩单与公司管线布局、临床试验数据和政策环境逐一对照之后,一个值得深思的问题浮现:剂泰科技的“AI”标签到底有多少含金量?其最成熟管线又能否承受监管风暴和市场考验?

一、1000万种脂质库与2-3个月开发周期

剂泰科技的核心卖点,是其自主研发的AI纳米递送平台NanoForge。招股书称,该平台整合了超过1000万种结构多样的自主生成脂质库,涵盖AI基础模型、METiS智能体、量子化学与分子动力学模拟及AI驱动的高通量筛选平台。依托这一平台,公司宣称可将靶向LNP或小分子剂型的平均开发时间从数年缩短至2-3个月。

基于NanoForge,剂泰科技开发了三大技术解决方案:AI小分子制剂设计平台AiTEM、AI核酸递送系统设计平台AiLNP,以及AI mRNA序列设计平台AiRNA,并宣称已实现对肝、肺、免疫器官、心脏、肌肉、肿瘤、中枢神经系统、胃肠道共8个关键器官和组织的精准靶向递送。

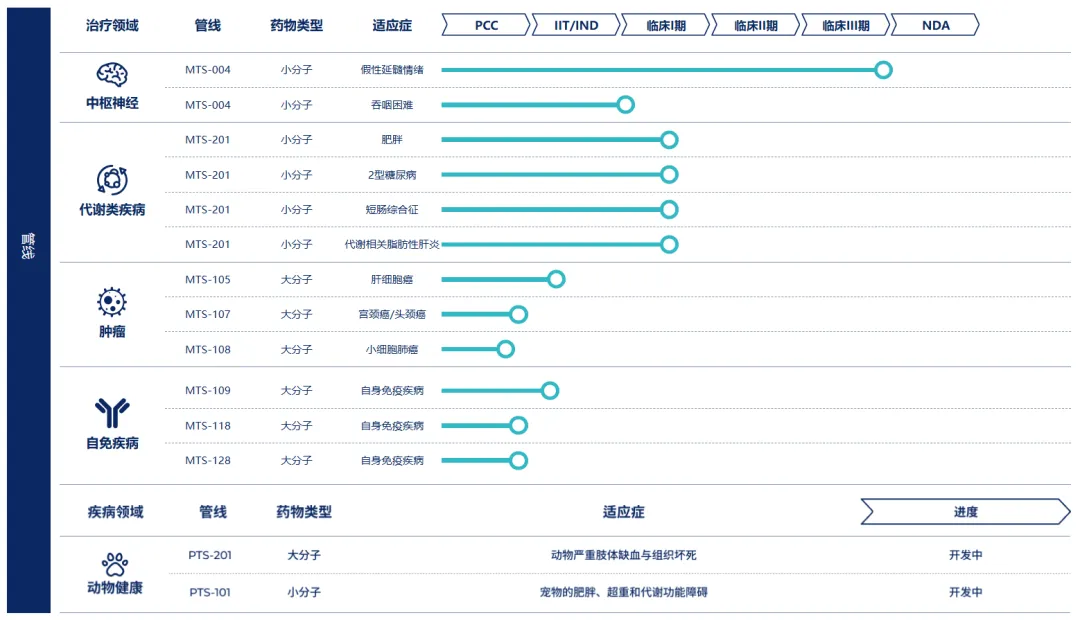

然而,仔细审视剂泰科技目前最成熟的三条核心管线——MTS-004、MTS-201和MTS-105——不难发现,这三条管线与“AI”和“纳米”技术的关联度并不高。其中MTS-004是改良型新药口崩片,MTS-201是小分子口服激动剂,仅有MTS-105涉及mRNA-LNP递送,但尚处于IIT阶段,远未到商业化验证阶段。公司最成熟、最接近商业化的管线,恰恰是与AI和纳米技术关联最弱的改良制剂。

二、MTS-004:复制美国原研药,右美沙芬监管风暴来袭

剂泰科技最核心的旗舰管线MTS-004,是一款针对假性延髓情绪的口服口崩片,目前处于pre-NDA阶段,是中国首款完成III期临床试验的AI赋能制剂新药。MTS-004从立项到完成III期临床仅耗时38个月。

实际进展,2022年3月申请临床,6月获批临床,8月开始1期,2023年1月开始3期临床。根据官微,2025年10月22日完成3期临床,2026年4月22日尚未申报上市,不仅从申请临床过去了48个月,离3期临床完成也超过6个月,从临床研究到上市注册申报并未显示AI速度。

但需要厘清的是,MTS-004本质上是一款2.2类改良型新药,其核心成分组合——氢溴酸右美沙芬+硫酸奎尼丁(起作用是右美沙芬,镇咳抑笑;奎尼丁抑制代谢酶,延长右美沙芬作用)——完全复制了Avanir Pharmaceuticals公司在美国获批上市的Neudexta胶囊。Neudexta是美国FDA唯一批准用于治疗假性延髓情绪的药物,MTS-004所做的“创新”,仅仅是将其胶囊剂型改为口腔崩解片剂型。

这个复方制剂的设计如下:

-

氢溴酸右美沙芬:这是发挥主要治疗作用的活性成分。它是一种中枢性镇咳药,但在PBA的治疗中,其通过作用于大脑中的信号通路,来抑制不自主的哭笑发作。

-

硫酸奎尼丁:这是一个功能性辅助成分。奎尼丁是一种抗心律失常药,在复方中的作用是抑制肝脏中的一种特定酶(CYP2D6),从而减慢右美沙芬的分解代谢速度。这样一来,右美沙芬在体内的有效浓度得以维持,药效时间得到延长,从而实现更好的治疗效果。

剂泰科技在宣传中称,MTS-004的口崩片剂型能够有效解决PBA患者“普遍存在的吞咽困难”问题。然而这一临床逻辑存在多个疑点:

第一,PBA的核心症状是“频繁、不自主、无法控制的与患者情绪状态不协调的大笑和/或大哭”,而非吞咽困难。PBA继发于ALS、多发性硬化症、脑卒中、创伤性脑损伤或帕金森病等多种神经系统疾病,虽然部分神经系统疾病患者后期可能出现吞咽障碍,但这并非PBA本身的诊断特征,更非所有PBA患者的普遍表现。3期临床研究PI说,“本次研究从渐冻症插入”。

第二,Neudexta的用法用量是每日两次、每次一粒胶囊。作为一种慢性疾病管理的维持治疗药物,PBA患者并非“发作时才吃药、吃了药就立马起效”,因此口崩片带来的“快速起效”优势在PBA适应症上并无实质性的临床意义。

第三,美国Neudexta上市十余年来,其胶囊剂型并未因所谓“吞咽困难”问题而影响临床使用。真正困扰Neudexta的,恰恰是其严重的滥用和营销丑闻。

三、Neudexta的前车之鉴:1.2亿美元罚款与向老人推销

剂泰科技招股书和宣传材料对Neudexta的“前世今生”着墨甚少,但这恰恰是评估MTS-004市场前景的关键参照。

2017年,CNN调查报道揭露了Avanir Pharmaceuticals针对Neudexta的激进行销行为——公司大量向养老院老人推销该药,即使Neudexta尚未在老年人群中进行过广泛系统性测试。内部邮件显示,区域经理鼓励销售人员将“99.9%”的时间集中在痴呆症患者身上。在洛杉矶一家养老院,162名老人中竟有46人被开了Neudexta,比例超过四分之一,而开具处方的精神科医生正是Avanir的付费讲者。

更令人震惊的是回扣问题。美国司法部调查发现,2011年至2016年间,Avanir通过现金、讲课费、旅行和餐饮等形式向医生提供报酬,诱导医生多开Neudexta处方。其中仅一名医生就在三年间从Avanir收取了价值约50万美元的现金、旅行和餐饮费用。2019年,Avanir母公司大冢制药承认回扣事实,同意支付超过1.08亿美元的刑事处罚、没收和民事赔偿金。2016年,仅Medicare Part D项目就在Neudexta上花费了2亿美元,比四年前暴涨600%以上。

值得注意的是,Neudexta的作用机制至今尚未完全明确。FDA说明书明确写道:“右美沙芬对假性延髓情绪患者产生治疗作用的机制尚不清楚。”而右美沙芬本质上是sigma-1受体激动剂和非竞争性NMDA受体拮抗剂,奎尼丁的作用仅仅是抑制CYP2D6酶以升高右美沙芬的血药浓度。

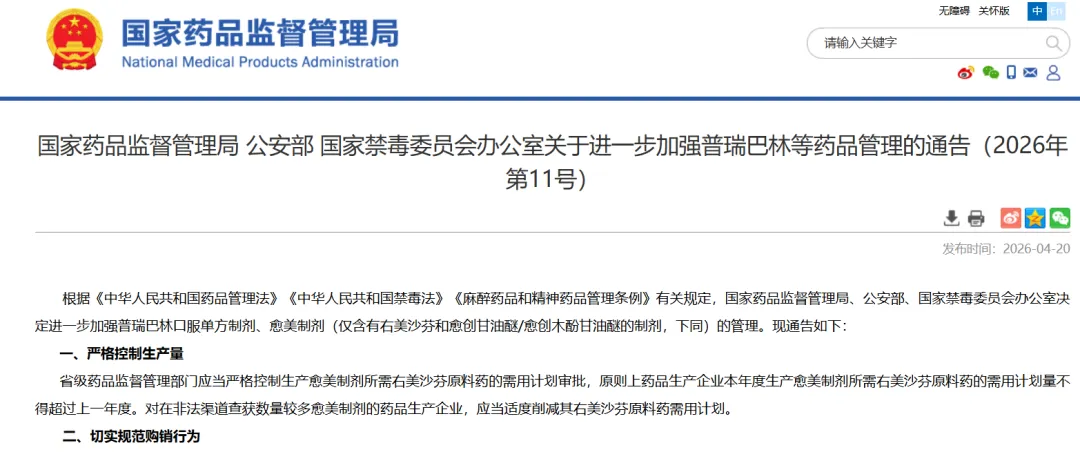

2026年4月20日,就在剂泰科技通过聆讯的次日,国家药监局、公安部、国家禁毒委员会办公室联合发布通告,进一步加强愈美制剂(含右美沙芬)的管理:严格控制右美沙芬原料药需用计划,禁止通过网络零售或变相零售,实行全过程信息化追溯管理,强化滥用监测。

大剂量服用右美沙芬可产生类似毒品的致幻效果,青少年滥用问题尤为突出。早在2024年5月,右美沙芬口服单方制剂已被列入第二类精神药品目录;也纳入药用类精神药品目录(2025年版)。

MTS-004虽然为复方制剂,但在右美沙芬监管持续升级的大背景下,其上市后的处方管控、推广销售和滥用风险监测将面临日益严格的监管约束。

剂泰科技在招股书中对Neudexta的营销丑闻和右美沙芬的滥用问题几乎只字未提,这恐怕不是一个可以轻描淡写的合规细节。

四、MTS-008:主动终止的I期临床,AI宣称落空

如果说MTS-004是“贴AI标签卖老药”,那么MTS-008则是剂泰科技“AI失速”的最直观体现。

据国家药监局药物临床试验登记平台数据显示,MTS-008缓释片(依帕司他缓释片150mg)的I期临床研究状态已更新为“主动终止”(登记号:CTR20233252)。该研究旨在评价MTS-008缓释片在健康受试者中的药代动力学特征,拟开发适应症为糖尿病神经病变。MTS-008曾被视为国内首个利用AI辅助设计的改良型新药,剂泰科技宣称通过AI技术优化依帕司他的缓释剂型,将原研50mg每日三次改为150mg每日一次。然而,依帕司他缓释片150mg在印度多家企业上市已有多年的公开信息,其在临床试验登记前就应被查询到,设计逻辑也与MTS-008如出一辙。剂泰科技的AI技术在其中到底贡献了哪些原创性设计,令人存疑。

更令人关注的是,剂泰科技在对外宣传中并未充分披露MTS-008临床终止的信息,其IPO招股书中的管线披露同样侧重于展示“超过10种管线产品”的广度而非深度。在AI制药公司的估值体系中,管线临床进展是核心价值锚点之一,MTS-008的主动终止不应被轻描淡写地略过。

四、营收暴增背后:首付款撑起的漂亮数据

从财务数据看,剂泰科技2025年营收达1.05亿元,同比增长近70倍,毛利率从55.5%跃升至98.2%,数据相当亮眼。但细看收入结构不难发现,2025年营收的主要驱动力是MTS-004对外授权给浙江引安医药的首付款(1亿元人民币),以及数个平台合作协议的签约。这种靠大额里程碑款“脉冲式”推动的营收增长,本质上是非线性的,难以形成稳定的年度现金流。公司2022年至2025年前三季度,前五大客户收入占比分别达100%、98.0%、83.7%和99.7%,客户集中度极高。

剂泰科技过去三年累计亏损超14亿元,2023年营收930万元、2024年更是降至150万元,2025年的爆发式增长恰逢IPO申报期。研发开支连续三年稳定在2.7-2.9亿元区间,现金储备11.3亿元尚能支撑一段时间的运营,但商业化造血能力仍是待解难题。

五、结语:抢仿逻辑,彻底改写

剂泰科技通过港交所聆讯,对于AI制药赛道而言是一次重要的里程碑事件。但将技术叙事与管线现实逐项比对后,需要冷静审视的是:最成熟管线MTS-004本质上是对美国原研老药的剂型改良,且其核心成分右美沙芬正面临中国药监系统性的严管升级;曾高调宣传为“AI设计”的MTS-008已经主动终止I期临床;真正体现AI纳米递送能力的mRNA管线MTS-105,距离商业化仍有漫长路程。

在AI制药“三小龙”齐聚港交所的当下,市场对AI制药企业的审视标准正在从“技术故事”回归到“临床数据和商业化能力”。剂泰科技能否摘掉AI的“高帽”、拿出真正具有差异化和临床价值的创新药物,才是决定其长期价值的根本。对于投资者而言,在“AI纳米递送第一股”的光环之下,更值得追问的是:MTS-004能否平稳通过右美沙芬的监管风暴?MTS-008的失败暴露了AI平台哪些短板?管线后续的临床价值能否支撑起超10亿美元的估值?

这些问题,远不是一份漂亮的招股书能够回答的。