夜雨聆风

夜雨聆风

AI算力行业解析-垂直AI产业链解析:最赚的钱,在监管最严的地方

上篇:《AI Agent行业全解析:最热的赛道,最冷的账本》下篇:《消费级AI应用产业链解析》

本文是AI算力产业链专题-服务与应用层的第四篇。我们在《AI Agent行业全解析:最热的赛道,最冷的账本》中分析过,Agent平台还在找商业模式,而垂直AI已经是AI产业链里最先跑出利润的环节。

【AI算力·L5服务与应用层】

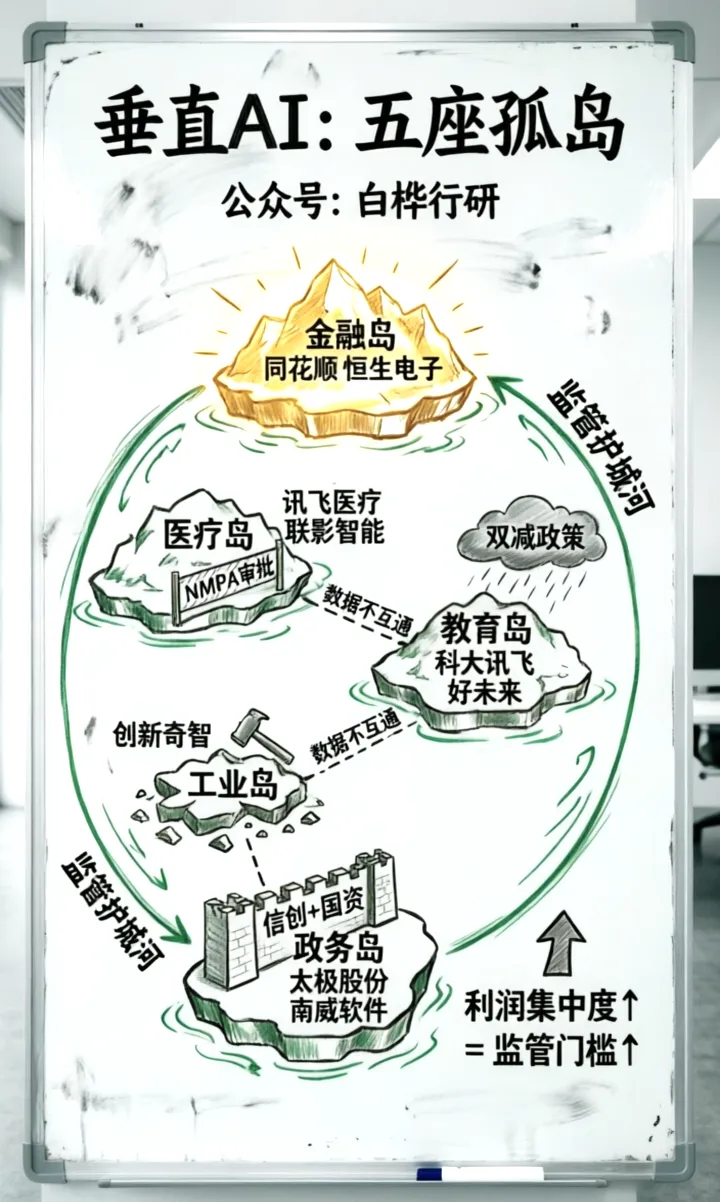

【垂直AI:五座孤岛】

同花顺2026年一季度净利润暴涨113%,合同负债环比飙升50%,AI投顾产品用户突破千万——AI在金融行业不是概念,是提款机。

但同一张季度财报季,恒生电子营收下滑12%,理论上最受益于金融AI的B端龙头,客户却在流失。

更扎心的对比:医疗AI公司拿着NMPA三类医疗器械证书烧了五年钱还没盈利,工业AI渗透率一年从9.6%跳到47.5%但连个像样的行业对标公司都找不全。

同是AI+垂直行业,为什么有的在提款,有的在烧纸?

这篇文章拆给你看——垂直AI的钱到底在哪儿赚,投资人该盯着哪条赛道。

01

垂直AI不是”AI+行业”,而是”行业+AI”

什么叫垂直AI?一句话:把AI能力嵌入特定行业工作流,解决专有问题的应用。

和你在文章前面看到的MaaS、Agent平台不一样——MaaS卖的是Token能力,Agent卖的是工作流编排,而垂直AI卖的是结果:诊断、选股、质检。客户买的不是API调用次数,是一句”这个病人有没有肿瘤”,一笔”这只股票该不该买”。

三个维度帮你理解它的位置:

卖什么? 卖结果,不卖能力。诊断报告值钱,Token不值钱。

长什么样? 行业知识+数据+AI,三位一体。不是”通用AI加个行业外壳”,而是行业经验长在模型血肉里。

和谁区分?

- vs MaaS:我们在《MaaS模型即服务》中分析过,MaaS厂商还在价格战亏钱抢份额。而垂直AI不一样——它不烧钱抢份额,它在细分赛道上悄悄赚钱。

- vs Agent平台:我们在《AI Agent行业全解析》中分析过,Agent平台89%的任务成功率很亮眼,但商业模式还没跑通。垂直AI不管成功率——它只管客户愿不愿意续费。

垂直AI覆盖五大核心标杆行业:金融、医疗、教育、工业、政务。接下来一个一个拆。(垂直 AI 已覆盖10–15 个以上行业,且还在快速扩展)

02

市场很大,但钱不在”AI”这个标签里

先说总量:

全球垂直AI市场2026年估算约600亿美元,同比增长38%。中国市场约480亿人民币,绝对数字不小,但跟AI整体热度的泡沫比起来,显得安静。

分行业拆开看:

数字很漂亮,但有一个坑必须踩:利润不在”AI”这个标签里,在”行业数据+合规牌照+客户关系”里。

举个反例:工业AI渗透率从9.6%蹦到47.5%,但市场极度碎片化,钢铁厂和电子厂的AI方案互不通用,跨行业复制成本高得离谱。所以渗透率虽高,集中度极低——投资者找不到一家能代表行业的超级标的。

一句话判断:这个市场不缺规模,缺集中度;不缺需求,缺壁垒。

03

这是垂直AI和所有其他AI赛道最大的区别:每个行业都是一座孤岛。

数据不互通、牌照不通用、客户不重叠。不会出现”AI版微信”把所有垂直行业吃掉。只会出现”金融AI的同花顺””医疗AI的讯飞医疗”——各自在自己的岛上当王。

🏦 金融AI:最赚钱的孤岛

|

|

|

|

|

|

|

|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

金融AI是唯一一个C端和B端都跑通了的垂直赛道。同花顺赚C端AI投顾的钱,恒生赚B端金融机构系统改造的钱。但两者的财务画像完全相反——一个”增收又增利”,一个”增利不增收”。

问题的根源我们在第五节展开讲。

🏥 医疗AI:最有价值但变现最难的孤岛

|

|

|

|

|

|

|

|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

医疗AI身上贴满了金光闪闪的标签:NMPA三类证、FDA认证、三甲医院合作、院士背书。但投资者不容易买到——第一梯队讯飞医疗还没上市,联影智能还在联影医疗体系内未独立。第二梯队的推想、数坤都是未上市。

更重要的是,证书不等于收入。 2026年NMPA获批AI产品超90个,但90%的玩家被挡在门外。医保支付政策还在摇摆,医院付费意愿弱,三甲医院数据壁垒高但不付费。这个行业有人,有证,有场景——缺的只是一个”谁付钱”的回答。

🎓 教育AI:用户最多但政策最不确定的孤岛

|

|

|

|

|

|

|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

教育AI是硬件先跑通的典型——不需要政策松绑,不需要等医保支付,家长掏钱买学习机就行。所以这个赛道的收入比其他垂直行业来得更快。

但风险也最大。AI自习室2.8万家门店正在洗牌——双减后政策敏感度极高,AI学习机算不算”变相培训”?各地说法不一。教育AI投资本质上是政策博弈,赌的不是技术能不能打,是监管会不会开枪。

🏭 工业AI:渗透最快但最分散的孤岛

|

|

|

|

|

|

|

|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

工业AI是五个垂直赛道里最沉默的。没出过网红公司,没见过热搜。但数据最吓人:渗透率一年从9.6%跳到47.5%,增长了将近40个百分点。

问题是极度碎片化。 工业富联营收超9000亿是中国制造业的极致代表,但它做的主要是AI服务器代工——这跟”工业AI”的定义有偏差。宝信软件很强,但只做钢铁。树根互联很强,但只做工程机械。

创新奇智是唯一一个纯AI+制造上市标的。2025年营收15.13亿,同比增长24%,毛利率35%,亏损收窄了44%,正在逼近盈亏平衡。如果它2026年实现盈利,那将是工业AI从”概念”变成”生意”的标志性事件。

🏛️ 政务AI:最稳但最慢的孤岛

|

|

|

|

|

|

|

|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

政务AI靠什么赚钱?不靠技术领先,靠国资背景+信创合规+关系壁垒。 太极股份的实际控制人是中国电科,这就是他的入场券。数字政通一季度净利增长54%,说明政务AI确实进入了放量期。

但项目制的天花板也很明显:每个城市都走自己的招投标,很难规模化复制。政务AI赚的是确定性的慢钱,不赚爆发力的快钱。

04

监管是最硬的护城河,不是绊脚石

监管阻碍创新?恰恰相反——监管是垂直AI最硬的护城河。

拆开看五个行业——NMPA三类医疗器械审批把90%的医疗AI玩家挡在门外,平均审批周期2-3年,临床验证成本千万级。2026年获批产品超90个,看起来多,但申请者数以千计。进去的人享受寡头定价权,外面的人干瞪眼。

金融同理——《个人信息保护法》和《数据安全法》卡死了数据出境,小公司拿不到金融数据,反而让同花顺和万得的数据壁垒变成了制度壁垒。信创目录更是直接把外资AI锁在政务市场门外,国产厂商独享一整个蛋糕。这像什么?像古代的护城河——它挡的不是你,是你的竞争对手。河越宽,城里的人越安全。

投资垂直AI,先看监管门槛。门槛越高的行业(医疗、金融),利润越集中;门槛越低的(工业),越容易打价格战。

五大行业监管速览:

|

|

|

|

|

|

|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

05

“增利不增收”:垂直AI最尴尬的盈利真相

增利不增收

AI帮客户省了钱,但没帮客户赚更多钱。

拿恒生电子说事——2025年营收57.83亿,同比下降12%,但净利润反而增长了18%。AI降本效果立竿见影:AI模块替代了一部分人工开发和运维,利润率直接就上来了。但客户的IT总预算并没有因为AI而增加,该花多少钱还是花多少钱。所以AI吃掉的是存量预算里的旧模块份额,不是帮客户做大蛋糕。

恒生的现象不是个案——逻辑链拉通来看:MaaS价格战→Token成本暴跌→垂直应用采购成本降低→垂直应用利润率提升→但客户IT总预算不变→增量收入为零→”增利不增收”。

同花顺是唯一的例外——它的C端用户愿意为AI投顾效果付增量费用,合同负债环比暴增50%。所以它能”增收又增利”。

垂直AI的投资逻辑不是”AI带来新需求”,是”AI让现有玩家利润率提升”。盯ARPU和经营性现金流,不看DAU和GMV。

最值钱的不是AI技术,是数据和场景

AI能力最强≠最赚钱——这个反直觉吗?

摆数据——同花顺合同负债环比+50%,赚得盆满钵满。而MaaS厂商坐拥最强模型能力,却在亏钱卖Token。关键差别在哪?同花顺有”钉子”(数据+用户场景+客户关系),锤子(AI模型)谁都能买,反正Token价格快被MaaS卷到地板了。

类比:你拥有世界上最好的锤子,但没有钉子——有什么用?同花顺的竞争力不在它”用了多牛的AI”,在它”有30年的金融数据和数千万活跃用户”。AI只是把已有的优势放大,不是无中生有。

垂直AI的护城河不在AI模型,在行业数据和客户场景。越重的行业资产,越轻的AI依赖——这才是好生意。

三种盈利模式

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

目前三种模式里,工具订阅是最稳的基本盘。效果付费最性感——跟客户利益绑定的生意天然有粘性,但怎么量化”AI贡献了多少收益”是个公说公有理的问题。平台抽佣是终极目标,但目前没有垂直行业跑通。

06

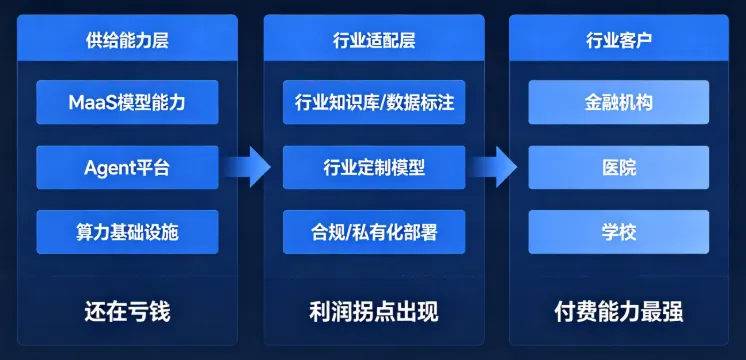

产业链:价值从”造工具”向”用工具”迁移

这是整个AI产业链正在发生的最重要的结构变化

锤子便宜了,用锤子的人发财

AI产业链最赚钱的位置,正在从上游往下游移动。

拆开价值链看看谁在赚钱、谁在亏钱:

上游:模型+平台(在前面两篇文章已覆盖)

- MaaS:通义/豆包/文心/DeepSeek API → 还在价格战亏钱。我们在《MaaS模型即服务》中分析过,MaaS厂商毛利50-70%但还在亏钱抢份额。

- Agent平台:各路Agent工具 → 还在找商业模式。我们在《AI Agent行业全解析》中分析过,Agent平台89%的任务成功率很亮眼,但还没跑通盈利闭环。

- 算力基础设施:GPU/光模块/液冷 → 卖铲子的已经赚翻了,但那是我们后面要讲的故事。

中游:行业适配层(最关键环节,投资人重点看)

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

下游:行业客户(付费能力排序)

|

|

|

|

|

|

|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

MaaS价格战越打越猛→Token成本持续下行→垂直应用的“原材料”越来越便宜→利润率自然抬高。这跟当年云计算降价的逻辑一模一样——IaaS降价没让亚马逊亏钱,反而让SaaS公司集体起飞,因为SaaS的”原材料”就是IaaS。

传导链:MaaS价格战→Token降价→垂直应用成本降低→垂直应用利润率提升→但客户预算不变→增利不增收。

说白了就是:MaaS亏钱造锤子,垂直应用用锤子赚钱。投资方向随着利润迁移——看ARPU+经营性现金流,不看概念和DAU。同花顺的合同负债环比+50%,比任何DAU数据都有说服力。锤子越来越便宜,但锤子赚的钱不一定越来越多——关键看你能不能用锤子造出别人造不出的东西。

结合你这段产业逻辑做个翻译吧:

1.MaaS

全称:Model as a Service

翻译:模型即服务

释义:把大模型、AI 能力打包成云端调用服务,按 Token / 次数收费,就是你说的「上游造锤子」的环节。

2.Token

翻译:令牌 / 词元

释义:大模型的计价最小单位,文字、字符、代码都按 Token 计费;你可以简单理解成:AI 的 “流量 / 耗材”,Token 越便宜,用 AI 的成本越低。

3.IaaS

全称:Infrastructure as a Service

翻译:基础设施即服务

释义:云计算最底层 —— 服务器、算力、存储、带宽,是早年 SaaS 的底层原材料。

4.SaaS

全称:Software as a Service

翻译:软件即服务

释义:我们直接用的云端软件、行业应用(类比现在的垂直 AI 应用),靠 IaaS 做底层,现在靠 MaaS 做 AI 底层。

5.ARPU

全称:Average Revenue Per User

翻译:每用户平均收入

释义:单个客户 / 用户一年 / 一月能给公司赚多少钱,代表变现能力、付费质量,比 DAU 务实得多。

6.DAU

全称:Daily Active User

翻译:日活跃用户数

释义:每天打开使用的用户数量,只是流量数字,不代表赚钱,纯概念指标。

结论:从”谁有AI”到”谁有数据+场景+合规”

垂直AI正处于一个关键转变期:评判标准正在从”谁有AI能力”转向”谁有行业数据、客户场景和合规牌照”。

五个行业分阶段看:

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2026-2027年,中游行业适配层会出现第一波IPO窗口——讯飞医疗已经在港股递表,联影智能也被市场寄予厚望。这波IPO将第一次让二级市场投资人直接买到纯正的垂直AI标的。

最大风险:MaaS持续降价→垂直应用的技术壁垒被侵蚀→”锤子越来越便宜,钉子也没那么值钱了”。那时候比的就不是谁有数据,而是谁最会用锤子砸出别人砸不出的花样。

盯三个指标:付费续费率(客户是真买还是尝鲜)、ARPU趋势(AI是提质还是降价)、经营性现金流(利润是会计的还是真实的)。同花顺的合同负债环比+50%,比任何DAU数据都有说服力。

完毕!

免责声明:本文仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。文中数据来源于公开资料,如有出入以官方发布为准。