夜雨聆风

夜雨聆风

AI 每日观察 · 2026.04.28

一、马斯克诉OpenAI”世纪诉讼”正式开庭,陪审团遴选启动

当地时间4月27日,被外界称为”AI世纪诉讼”的马斯克起诉OpenAI案在加州奥克兰联邦法院正式开庭,启动陪审团遴选程序,庭审预计持续四周。主审法官为曾审理Epic诉苹果反垄断案的联邦法官伊冯娜·冈萨雷斯·罗杰斯。

这场诉讼的核心争议,直指OpenAI从非营利机构转型为营利实体的合法性。2015年,马斯克与山姆·奥特曼以”让AGI造福全人类”为使命共同创立OpenAI,但十年后两人已站在法庭对立面。与2024年首次起诉时的26项诉求相比,历经撤诉、联邦法院重起诉及两轮庭前筛选,最终摆上陪审团面前的核心主张只剩两项:违反慈善信托与不当得利。罢免奥特曼、撤销营利化重组等结构性救济,将由法官另行单独裁量。

此案的裁决时机高度敏感。OpenAI刚于3月完成新一轮融资,获得1220亿美元承诺资本,估值已达8520亿美元,并首次向散户开放认购,正加速冲刺今年四季度的IPO。一旦马斯克胜诉,OpenAI的公司架构将面临根本性颠覆,IPO计划恐将搁浅;若OpenAI赢得这场官司,则将为其营利化转型取得决定性的法律背书,进一步清扫上市障碍。这场持续两年的合伙人恩怨,将以一场历时数周的庭审,决定全球最具影响力的AI公司的命运走向。

二、OpenAI终结微软七年独家云服务商地位,算力布局走向多元

OpenAI正式修订与微软的战略合作协议,终结了这家科技巨头长达七年的独家云服务商地位。此举标志着OpenAI在算力采购策略上的根本性转变,以及对单一算力供应商依赖的主动解绑。

自2019年微软向OpenAI投资10亿美元以来,双方建立了深度绑定关系:OpenAI几乎全部工作负载跑在微软Azure之上,微软亦通过将ChatGPT能力嵌入Office 365、Bing、GitHub Copilot等产品,实现了自身AI产品线的全面升级。然而,随着GPT-5.5、o3系列等新一代模型训练与推理成本激增,以及OpenAI在全球范围内部署ChatGPT企业版的需求不断扩大,单一云服务商的资源上限与定价体系开始显得捉襟见肘。

修订后的合作协议意味着OpenAI将获得自由选择其他云服务商(如谷歌云、AWS或自建数据中心)的权利,以根据性能和成本灵活调配算力资源。这一动作既反映出AI头部公司在基础设施层面话语权的增强,也预示着云计算格局将因AI算力的巨大需求而迎来新一轮重构。对微软而言,失去独家地位固然是一次战略退让,但其仍持有OpenAI 26.8%的股权,双方利益深度交织的格局短期内不会改变。

三、OpenAI未完成2025年ChatGPT营收目标,IPO阴云笼罩

据《华尔街日报》报道,OpenAI在2025年未能完成ChatGPT的预定营收目标,且未达成周活用户10亿的里程碑指标,部分原因被归结于谷歌Gemini的快速崛起持续蚕食市场份额。这一消息在OpenAI冲刺IPO的节骨眼上,为其估值叙事蒙上了新的疑云。

2025年初,OpenAI曾公开宣称ChatGPT月活用户已突破5亿,并以此作为撬动新一轮高估值融资的核心叙事。然而,营收目标未达成的现实,暴露出”用户增长”与”商业变现”之间尚存结构性落差。谷歌凭借Gemini在移动端、搜索入口和企业服务多维度发力,搅动了原本相对稳固的ChatGPT用户心智。与此同时,Meta免费开放的Llama系列、国内外开源模型的持续涌现,也给付费订阅转化率带来持续压力。

对于此次IPO而言,此消息的杀伤力在于时机。就在4月28日,马斯克起诉OpenAI的庭审正式开打;OpenAI与微软独家云协议的解除也引发市场对合作关系稳定性的追问。多重利空因素叠加,令市场对OpenAI在年内完成IPO的确定性出现分歧。不过,OpenAI内部人士透露,公司2026年一季度的收入同比大幅增长,企业API和Agent订阅业务表现强劲,正努力向市场证明商业化能力已进入新阶段。

四、国家发改委正式叫停Meta 140亿收购Manus,首个被公开叫停的AI外资并购案落锤

4月27日,国家发改委下属外商投资安全审查工作机制办公室正式宣布:依法禁止美国Meta公司收购Manus项目,并要求当事人立即撤销已完成交割的20亿美元(约合人民币140亿元)交易。这是《外商投资安全审查办法》2020年实施以来,首个被公开叫停的AI领域外资并购案,也是该办法框架下最严厉的审查结论。

Manus的故事本身就是一部充满争议的剧本。2025年3月,其母公司蝴蝶效应发布通用型AI智能体产品Manus,能力视频一度引爆全网;同年7月,公司却突然解雇大量国内员工、删除社交媒体账号、关闭官网,公司总部悄然迁往新加坡。2025年12月30日,Meta与蝴蝶效应联合宣布完成收购,交易对价约20亿美元,成为Meta史上第三大并购案。

监管层叫停这笔交易,核心有三:其一,Manus的核心技术属于限制出口的敏感类别,未经法定审批流程;其二,产品训练依赖大量中国境内数据,存在明显的数据出境合规风险;其三,整个操作模式被官方定性为”投机取巧”——核心团队为中国籍、核心技术在中国研发、早期用户与数据大量来自国内,换了一个新加坡注册壳就转手卖给美国科技巨头,本质上是”吃中国红利、赚美国钱”。这一案例将成为AI领域跨境并购合规的标志性警示,对后续类似操作形成强烈的法律威慑。

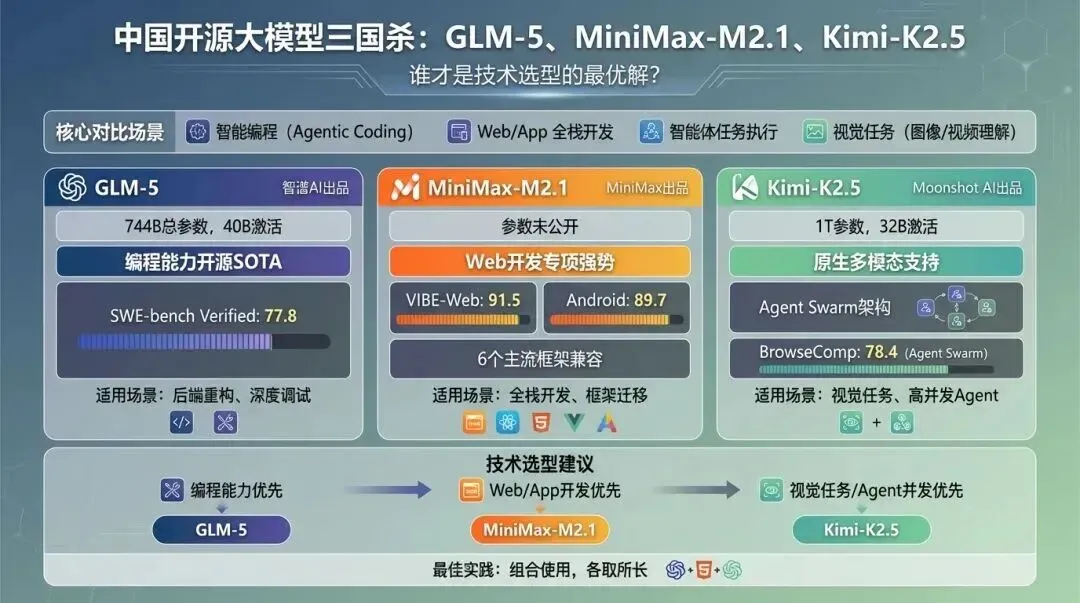

五、国产开源大模型集体迭代:DeepSeek-V4领衔,四大主力模型密集升级

4月下旬,国产开源大模型迎来一轮密集迭代潮。DeepSeek-V4(4月24日)、腾讯混元Hy3(4月23日)、月之暗面Kimi K2.6(4月20日)、智谱AI GLM-5.1(4月8日)——四大主力模型在不到三周时间内接连发布,覆盖推理增强、超长上下文、代码生成、长程自主任务多个核心维度,标志着中国开源大模型正式进入”同频迭代、无缝衔接”的新竞争阶段。

此轮迭代的技术亮点各有侧重:DeepSeek-V4拥有1.6万亿参数、百万字超长上下文,Agent能力、世界知识与推理性能均实现国内与开源领域领先,发布当日即完成百度、华为昇腾、寒武纪、摩尔线程等主流国产算力芯片的适配对接;混元Hy3 preview着力提升复杂推理与代码能力,以”让智能用得起”为目标大幅降低任务成本;Kimi K2.6被官方定义为”迄今为止最强代码模型”,长程任务执行与Agent集群能力尤为突出;GLM-5.1则以8小时连续自主工作为卖点,展现工程级任务交付能力。

从产业意义上看,这一轮集体发力的影响已超越模型本身。根据Hugging Face最新报告,中国大模型的月度下载量与总下载量已双超美国,阿里Qwen系列衍生模型数量突破11.3万个,超过谷歌和Meta的衍生模型总和。中国信通院数据显示,截至2025年底,国产开源大模型全球累计下载量突破100亿次。国家超算互联网平台同步推出DeepSeek-V4限时免费对话服务,进一步加速顶尖能力的普惠化触达。

六、Cohere收购Aleph Alpha合并估值200亿美元,跨大西洋主权AI联盟崛起

4月24日,加拿大企业级大模型公司Cohere宣布将与德国AI应用初创Aleph Alpha合并,并获得德国零售巨头Schwarz集团(Lidl母公司)5亿欧元战略融资。合并后新实体在E轮融资完成后估值将达约200亿美元,剑指以OpenAI和Anthropic为主导的美国AI格局,打造面向国防、金融、医疗等主权敏感场景的非美国AI替代方案。

Cohere成立于2019年,专注企业级大模型API服务,以数据安全、私有部署和多语言能力见长,被誉为”企业版OpenAI”。Aleph Alpha则是德国最知名的AI独角兽,长期获得德国政府的政策背书,曾承担多项联邦政府AI采购项目。双方合并直接回应了欧洲政府和企业对于”主权AI”的迫切需求——既不想将核心数据托付给硅谷巨头,又无法承受自研大模型的高昂代价。

此次合并也折射出全球AI格局的深层裂变。在美国持续收紧AI出口管制的背景下,欧洲、加拿大等西方盟友加速构建本土AI能力,寻求技术自主的战略意图愈发清晰。Cohere+Aleph Alpha的联合体,既有加拿大的多元文化与多语言技术优势,又有欧盟的监管合规积累与政府资源,有望成为挑战美国AI霸权的最具实力的域外玩家之一。

七、前DeepMind强化学习负责人创业:种子轮估值510亿,挑战超级智能研发前沿

前DeepMind强化学习团队负责人、被誉为”AlphaGo之父”的大卫·西尔弗(David Silver)近日宣布创立AI初创公司Ineffable Intelligence,并完成高达11亿美元的种子轮融资,由红杉资本与光速创投联合领投,英伟达、谷歌等战略方跟投,投后估值达510亿美元,创下欧洲种子轮融资历史纪录。

大卫·西尔弗是强化学习领域的奠基人之一,主导了AlphaGo、AlphaZero、AlphaFold等一系列里程碑项目,其学术与工程成果被认为是当代AI系统从感知走向决策的核心理论支柱。此次选择离开DeepMind自立门户,剑指”超级智能研发”,被业界解读为对当前大语言模型路线局限性的一次重大押注——他认为仅靠Scaling Law驱动的语言模型无法达到真正的AGI,强化学习与世界模型的深度融合才是正确方向。

在SuperAlignment(超级对齐)、OpenAI o系列、DeepMind Gemini Thinking等思维链路线相继兴起的背景下,西尔弗的这次创业颇具战略意涵。510亿美元的种子估值折射出顶级资本对强化学习路线AGI潜力的重新评估,也意味着超级智能赛道的投资竞争正在从应用层倒退回基础研究层。这一轮由明星科学家主导的创业潮,或将重塑未来三至五年AGI技术路线的格局。

八、阿里HappyHorse-1.0灰测:终结Seedance霸榜时代,视频生成格局生变

阿里巴巴视频生成模型HappyHorse-1.0正式开启灰测,用户可在千问App中率先体验。该模型此前已在全球最权威的AI视频评测平台上,以断层优势同时登顶文生视频与图生视频双榜第一,终结了字节跳动Seedance 2.0长达数月的榜单统治,标志着视频生成赛道的竞争格局出现重大转折。

HappyHorse-1.0在技术层面延续了阿里近年来在多模态领域的深厚积累,尤其在运动一致性、物理真实感与长镜头生成方面表现突出。官方定价为720P质量下0.9元/秒,相比海外同类产品具有明显的价格优势,也为后续大规模商业化应用奠定了基础。业界注意到,阿里选择在灰测阶段便公开基准测试成绩,这一策略本身带有强烈的市场信号意味——此前Sora的高调发布与有限开放饱受诟病,而国产模型则更倾向于用实测数据说话。

视频生成赛道在2026年进入白热化竞争阶段。字节跳动Seedance系列、快手可灵、智谱CogVideo、腾讯混元视频、Pika、Runway等国内外玩家均已完成新一轮产品迭代,但HappyHorse-1.0凭借双榜登顶迅速确立了技术标杆地位。随着视频生成能力从创意工具向生产力工具演进,模型的商业化路径也从C端消费逐渐延伸至影视制作、广告创意、电商内容等更广泛的B端场景。

九、曦智科技港股上市:全球AI硅光芯片第一股,光计算时代开幕

由MIT博士沈亦晨创立的曦智科技(Lightelligence)4月28日在港交所正式挂牌,成为”全球AI硅光芯片第一股”。这家专注于光计算(Photonic Computing)的公司,历经十年技术攻关,将光信号计算与传统芯片架构融合,为AI推理负载提供能效比远超传统GPU的全新算力解决方案。

硅光芯片的核心优势在于以光子替代电子进行计算,能耗、延迟和带宽三个维度均可实现数量级的提升。在AI大模型推理成本居高不下、数据中心电力消耗引发全球关切的当下,光计算技术的商业化前景受到越来越多主权基金和产业资本的关注。曦智此次选择港交所上市,也被视为国内AI硬件公司借助港股平台打通国际资本的一次标志性尝试。

此次IPO的意义不仅在于曦智自身的融资需求,更在于它为整个光计算赛道竖立了一个资本坐标。同期,三星、台积电、英特尔均已宣布硅光互连量产时间表,英伟达也在最新数据中心架构中引入了光模块互连方案。曦智的上市,将使光计算从”实验室概念”正式升格为”资本市场可交易的未来算力赛道”,有望带动国内外相关标的的重新估值。

十、苏州具身智能大会签约160亿,国内机器人产业从融资热转向落地战

2026苏州市具身智能机器人产业生态大会4月28日举行,现场签约84个项目,总投资超160亿元,同步发布十大新技术、十大新产品、十大新应用场景及12项行业新标准。苏州市明确提出,将于2027年冲刺千亿产业集群目标,与深圳、北京、上海共同构成中国具身智能的”四极格局”。

从议题设置上可以看出,这届大会的焦点已从”能不能做出来”转向”怎么用起来”。十大新应用场景涵盖工厂质检、医院护理、物流分拣、家庭陪伴等实体经济核心场景,12项新标准则专注于机器人感知接口、运动控制协议、安全认证等规范化建设。这一转变与同日举行的国家超算互联网推出DeepSeek-V4免费服务、苏州机器人大会的规模签约一起,共同勾勒出中国AI产业链”从技术突破到规模落地”的加速路径。

小米当天也在投资者日活动上展示了新一代人形机器人,手部操控精细度与运动流畅性均获现场好评。连同此前宇树科技冲刺科创板IPO、波士顿动力新款液压人形机器人亮相等一系列信号,2026年正在成为人形机器人从演示走向量产的真正拐点年。苏州此次160亿的签约潮,标志着地方政府与产业资本对这一判断已形成高度共识,机器人产业的竞争正式从融资马拉松进入落地冲刺阶段。