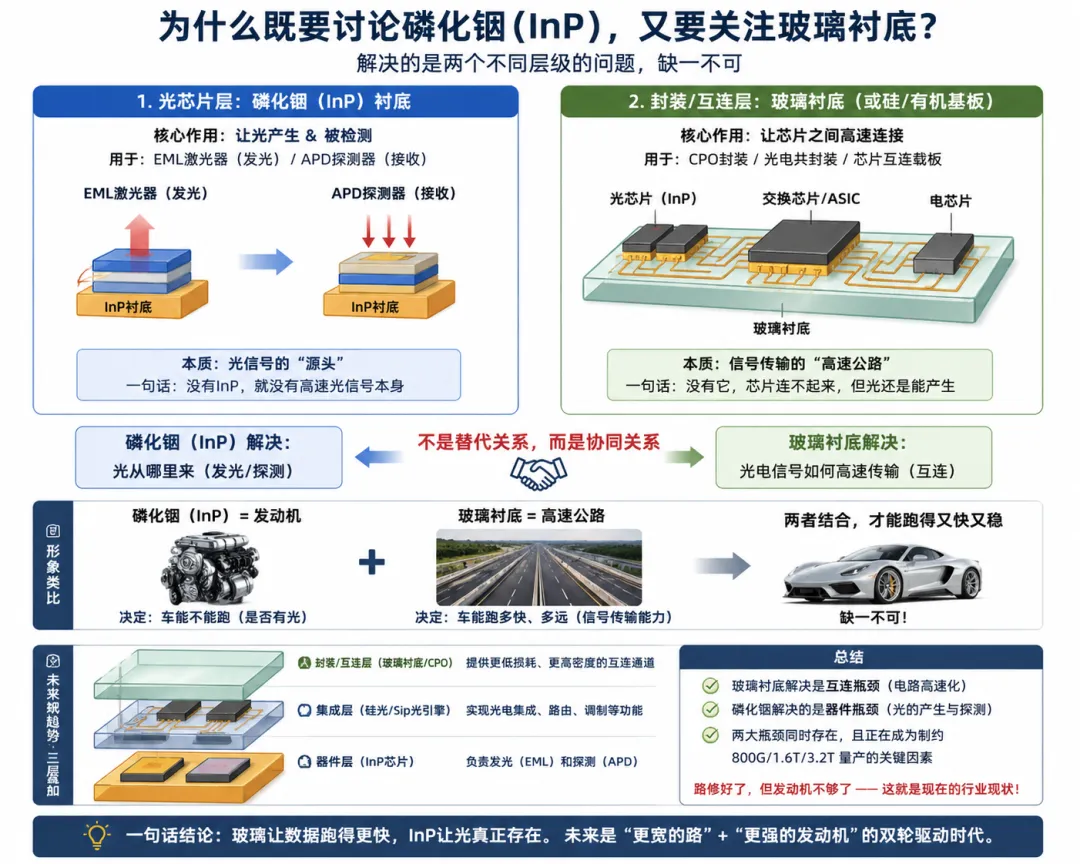

AI算力的真正瓶颈,不是芯片,而是这块“看不见的晶体”

AI算力的瓶颈,正在从“算力芯片”扩散到“连接能力”,再进一步下沉到“光的产生本身”。玻璃解决的是连接问题,而磷化铟,决定的是光是否存在。

在AI算力与800G/1.6T光模块疯狂扩产的背后,一场关于半导体衬底的“生存危机”正在悄然爆发。作为支撑下一代高速光通信的核心底座,磷化铟(InP)衬底正面临着史诗级的缺口。这已经不仅仅是价格暴涨的问题,而是能否“拿得到货”的战略生存竞争。

一、 核心数据:70%的缺口,悬在产业头上的达摩克利斯之剑

根据最新的市场调研与产能摸排,磷化铟衬底的供需天平已经彻底失衡:

史诗级缺口:预计2025年全球需求约为 200–210万片(2英寸当量),但全球有效产能仅为 60–70万片。缺口约 130–140 万片,缺口率约 65%–67%。

持续恶化:进入2026年,需求将进一步攀升至 260–300万片,而产能扩张受限,预计仅能支撑75万片左右,缺口率升至 71%–75%。

价格脱缰:目前,6英寸射频级衬底已飙升至约 1.8万元/片;而更主流的2英寸衬底,价格已从8000元快速拉升至 1.2万元/片,且涨势未消。

交期“无解”:高端产品的交期已拉长至 8–12个月,部分订单甚至已经排到了2027年初。二、 逻辑拆解:为什么磷化铟无可替代?

很多人会问:既然缺口这么大,为什么不换一种材料?答案是:在800G/1.6T高速长距光模块中,磷化铟在发光与探测核心环节仍处于“不可替代”的主导地位。

物理特性的“刚需”:磷化铟是800G/1.6T光模块中 EML激光器 和 APD探测器 的唯一衬底。即便硅光在调制 / 传输环节快速渗透,但高端 EML 激光器仍以磷化铟为唯一衬底。

800G时代:单模块需配置 4–8 颗 InP 芯片。

1.6T时代:用量直接翻升至 800G 的 2.7–3 倍。一方面来自通道数提升(8→16),另一方面来自冗余设计与功率预算提升带来的器件数量增加。

CPO/硅光引擎:随着集成度提高,单体设备对 InP 的消耗量将呈现再次翻倍的趋势。

磷化铟的缺口之所以难以弥合,源于其极其苛刻的生产逻辑:

扩产如“蜗牛爬行”:单晶生长需要在极高温度与高压环境下进行,技术壁垒极高,良率爬坡周期通常需要 3–5年。即使现在上马新产线,建设周期也要18–24个月,核心设备的交期更是长达1-2年。

全球产能的高度极化:全球90%以上的高端产能被 日本住友、美国AXT 和 JX金属 垄断。相比之下,国内高端衬底的自给率目前 不足5%,这无疑是光通信产业链中最脆弱的一环。

光模块大厂的“无米之炊”:强如中际旭创、天孚通信等行业巨头,其1.6T产品的量产进度正受到底层材料供应的直接掣肘。

BOM成本结构重组:在光芯片的BOM成本中,衬底占比已高达约 27%。成本压力与交付风险正在倒逼下游寻找更高效率的加工手段,以降低损耗、提升良率。

国产替代的“远水与近火”:云南锗业、云南鑫耀、河南铭镓等国产力量正在加速扩产,但在高端产品的稳定性与批量供应上,短期内依然难以完全填补巨大的市场黑洞。

展望2026–2027年,随着AI算力的进一步爆发,磷化铟的需求或将突破 400万片。届时,缺口率可能超过 80%。

在“材料为王”的时代,价格与交期将持续成为光模块扩产的核心瓶颈。对于加工环节而言,既然原材料如此昂贵且稀缺,如何通过更精密的激光加工手段(如飞秒激光直写)来提升每一枚芯片的良率和性能,将成为产业链降本增效的关键博弈点。

这场关于磷化铟的“史诗级缺口”,既是挑战,也是国产供应链实现从“0”到“1”突破的历史性机遇。

夜雨聆风

夜雨聆风