夜雨聆风

夜雨聆风

当银行遇见OpenClaw:智能体范式下的“自治银行”愿景与治理困局

2026年,全球银行业正处于从“以模型为中心”向“以智能体(Agent)为中心”转型的深水区。如果说2024年的生成式AI是银行业的“高级助理”,那么2026年初OpenClaw的爆火则正式宣告了“AI员工”时代的降临。

OpenClaw在短短几个月内超越Linux,成为GitHub上星数增长最快的非聚合软件项目。它不仅仅是一个开源工具,更是一场关于“AI赋能”与“AI代行”的认知革命。当银行遇见OpenClaw,这种碰撞引发的不仅是效率的指数级跳跃,更是对传统银行治理、安全边界与受托责任的全面审视。

为何OpenClaw成了银行业的“破局者”?

OpenClaw之所以在2026年风靡金融圈,核心在于它实现了从“只会聊天”到“真正做事”的跨越。

1.1 “心跳”机制与主动代行

传统AI工具是响应式的,而OpenClaw引入了“心跳(Heartbeat)”调度程序。这意味着它能每隔30分钟自主唤醒,检查邮件、监控市场波动、甚至在凌晨自动完成对账任务。对于银行而言,这意味着原本需要7*24轮值的合规监控和清算岗位,现在可以由具备“主动性”的智能体承担。

1.2 技能系统(Skills)的乐高式集成

OpenClaw的生命力源于其模块化的技能系统。在ClawHub等市场中,已有超过1.3万个技能包。例如,BankrBot允许智能体直接执行加密货币交易,而Alpaca Trading则打通了美股期权的自动化执行。这种“即插即用”的能力,让银行能够快速构建出具备垂直业务能力的“数字员工”。

1.3 本地化部署的“数据主权”

OpenClaw采用“本地第一”的设计,所有交互记录以Markdown文件形式存储在本地硬件。这一特性极大缓解了银行业对于云端大模型泄露核心头寸或客户私隐的恐惧。

落地可行性预判与“致命三要素”

作为咨询顾问,我们认为OpenClaw在银行业的持续推广呈现出较高的技术可行性,但在合规可行性上正面临严峻挑战。

2.1 生产力Multiplier:惊人的ROI表现

数据显示,领先的金融机构通过部署此类自主智能体,已实现平均55%的运营效率提升和35%的成本降低;在贷款审批和AML调查等领域,处理时间从数天压缩至数分钟;顶级银行的AI投入产出比已达到1:8。

2.2 “致命三要素”:安全治理的滑铁卢

然而,安全专家提出的“致命三要素(Lethal Trifecta)”是OpenClaw大规模落地的核心阻碍:

-

私有数据访问权:智能体可以访问1Password、CRM及内部核心数据库。

-

外部通信能力:智能体能自主发送邮件、Telegram消息或调用API。

-

处理不可信内容:智能体需要阅读外部客户邮件或扫描第三方网页。

这种组合使得“提示词注入”的风险呈几何级放大。攻击者只需向银行智能体发送一封带恶意指令的邮件,就可能诱骗其将整库客户信息发送至外部。目前,全球已有超过3万个OpenClaw实例暴露在公网,且已有22%的企业员工在未经许可的情况下将其作为“影子AI”使用。

全球领军银行的智能体布局洞察

追踪AI领先的银行可以发现,它们并未盲目拥抱开源,而是吸收了OpenClaw的“智能体”精髓,构建了受控的闭环生态。

3.1 星展银行 (DBS):AI工业化的“ALAN”底座

星展银行通过自研的ALAN平台,实现了AI的规模化部署。2025年,DBS通过AI创造了10亿新元的经济价值。DBS的成功在于其战略从“Copilot”彻底转向“Autopilot”,通过部署超过2000个模型覆盖了430多个用例,极大地提升了软件工程和客户服务的自动化率。

3.2 摩根大通 (JPMorgan):受控的“LLM Suite”

摩根大通采取了高度审慎的“沙盒模式”。其 LLM Suite为员工提供了一个内部受控的大模型环境,旨在替代繁杂的文档撰写和摘要工作。在“OneGS 3.0”战略下,摩根大通正利用智能体重塑销售和入职流程,其重点在于可审计性和追踪性。

3.3 劳埃德银行 (Lloyds):2026“智能体AI之年”

劳埃德银行走的是“人机协作”路线。他们推出了“同事超级代理(Colleague Super-agent)”,旨在通过智能体协作解决后台复杂的投诉和合规问题。劳埃德强调“AI学院”的培训,试图通过重塑员工技能来应对智能体带来的岗位变迁。

3.4 汇丰银行 (HSBC):AML的动态风险防御

汇丰与Google Cloud合作开发的“动态风险评估系统”堪称智能体在监管科技中的典范。该系统每月监测50亿笔交易,将异常检出率提升了2-4倍,同时减少了60%的误报 。

智能体生态的标准化与法治化

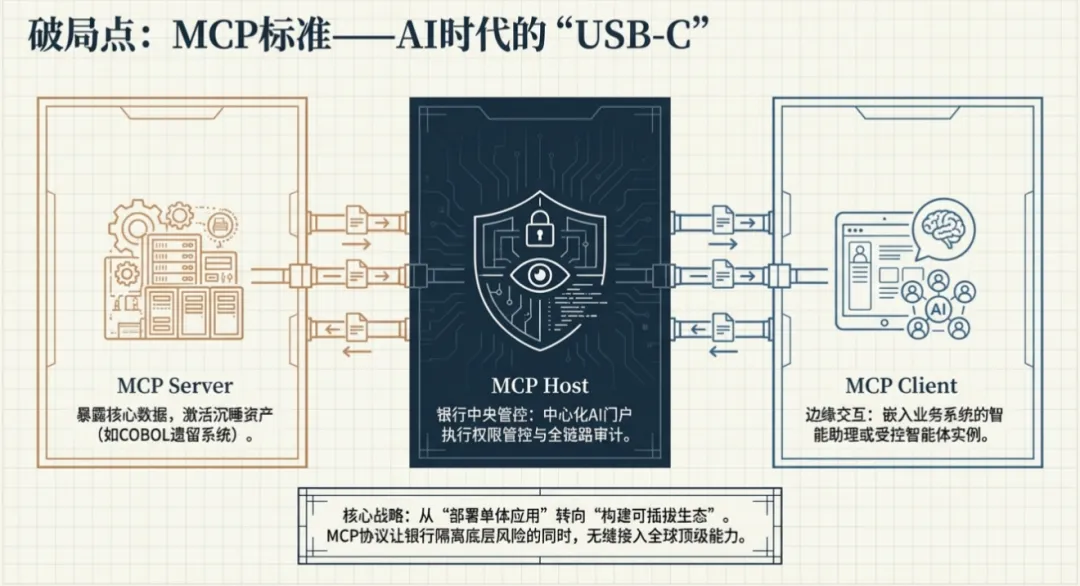

4.1 MCP协议:AI时代的“USB-C”

评估OpenClaw未来竞争力的关键在于模型上下文协议(Model Context Protocol, MCP)。正如USB-C统一了接口,MCP允许AI智能体无需定制开发即可连接各种数据源(如GitHub、Slack或银行旧系统)。这意味着银行的布局正从“单点AI”演变为“可插拔的智能体生态”。

4.2 从“代理”到“受托人”的法律演进

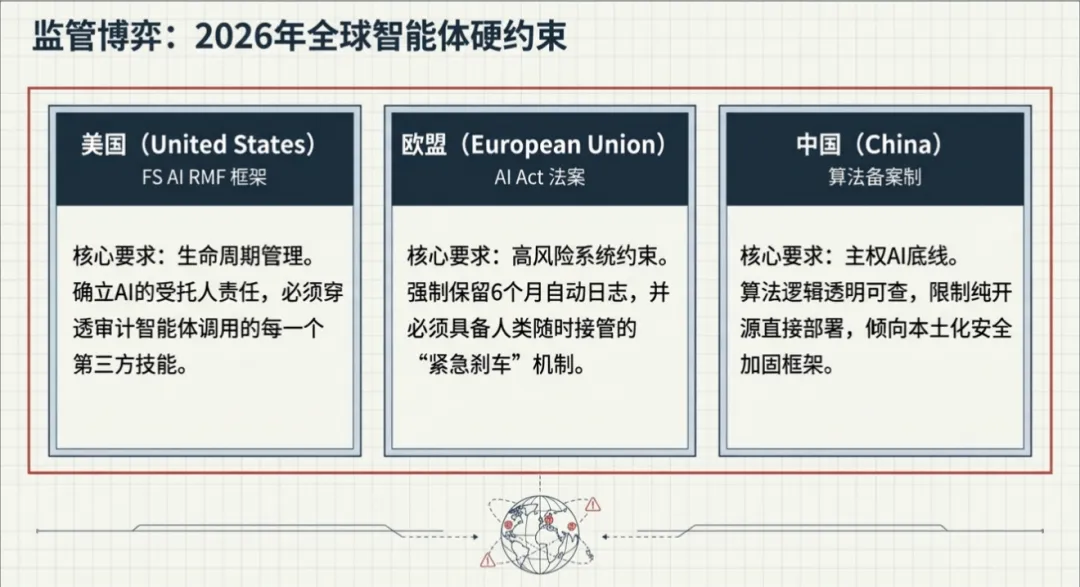

OpenClaw的自主性已经触及了传统代理法的核心。法律界正探讨将AI智能体视为 “受托人(Trustee)”。2026年,美国财政部发布的《金融服务AI风险管理框架》和欧盟《AI法案》均明确:银行必须对智能体的每一步决策进行生命周期管理,并确保具备随时接管的“紧急刹车”机制。中国则在AI治理中强调“社会核心价值观”对齐和算法备案制,银行业部署智能体代理必须通过国家网信办的合规性评估,且算法逻辑需透明可查,这实际上限制了未经审核的纯开源OpenClaw技能在中国金融市场的直接传播。

银行应如何应对OpenClaw浪潮?

-

收编“影子AI”:建立内部智能体白名单。识别并规范正在内部萌芽的OpenClaw实验,防止因非正式部署导致的敏感信息泄露。

-

构建“确定性-概率性”桥梁:学习Backbase等领先平台的架构,在核心账务等确定性逻辑(If X then Y)与AI智能体的概率性输出之间建立安全网,确保AI不会在未经审计的情况下直接操作资金流水。

-

押注协议标准而非单一模型:优先选择支持MCP协议的工具。这能确保银行在模型迭代(如从GPT-4o到DeepSeek 3.0)时,能够无缝平移其积累的“技能包”和自动化流程。

-

强化“人在回路”的审计日志:所有的自主代行行为必须产生不可篡改的审计追踪。在2026年的强监管环境下,无法解释、无法复现、无法撤回的AI决策即是负债。

当银行遇见小龙虾,我们看到的不仅是生产力的解放,更是对“什么是银行”的重新定义。未来的银行,可能不再由数万名员工操作复杂的IT系统,而是由数百万个微型、高效、合规的智能体组成的动态网络。这场变革中,胜出的将是那些能够平衡“自治化效率”与“审慎性治理”的机构。

– End –

笔者微信:Ritata_Xia