夜雨聆风

夜雨聆风

江波龙(301308):AI存储超级景气周期引发一季度业绩爆发丨公司研究

4月28日,A股存储龙头江波龙同步披露2025年年报与2026年一季报,交出一份堪称“炸裂”的业绩答卷。2025年公司实现营业收入227.66亿元,同比增长30.36%;归母净利润14.23亿元,同比激增185.41%;基本每股收益3.41元,盈利能力大幅提升,公司拟每10股派发现金红利3.5元(含税)。2026年1-3月公司营业总收入99.09亿元,归母净利润飙升至38.62亿元,不仅较去年同期成功扭亏为盈(去年同期亏损约1.52亿元),更一举超过2025年全年归母净利润,实现业绩爆发式增长。

作为国产存储领域的龙头企业,江波龙成立于1999年4月27日,是一家集研发设计、封装测试、生产制造及销售服务于一体的创新存储解决方案制造商。2022年8月,江波龙登陆深交所,每股发行价55.67元,发行市盈率24.76倍,在半导体赛道中处于偏低水平,叠加国家集成电路基金作为第二大股东的背书,公司上市初期备受市场关注,网下配售中签率仅0.06%,上市首日收报99元/股,涨幅超77%。然而热度褪去后,公司股价表现承压,上市仅53天便跌破发行价,随后较首日高点近乎腰斩,开启了一段与行业周期深度绑定的波动发展之路。

回顾江波龙近年来的发展轨迹,其业绩起伏与全球存储行业景气度高度同步,大致可划分为三个清晰阶段。

第一阶段:上市前上行周期(2019-2021)——净利三年暴涨7倍,乘势崛起。

2019至2021年,是江波龙的快速崛起期,公司净利润实现“三级跳”,从2019年的1.28亿元,增长至2020年的2.76亿元,2021年更是飙升至10.13亿元,三年间净利润涨幅达7倍,成长势头迅猛。

这一阶段的高速增长,离不开行业东风与公司自身布局的双重支撑。据公司招股说明书披露,2019年下半年起,全球存储市场进入上行周期,存储晶圆及终端产品价格持续攀升;2020至2021年,新冠疫情带动远程办公、在线教育需求爆发,PC、服务器、嵌入式存储等产品需求激增,DRAM、NAND Flash价格连续多季度上涨,直接推动公司营收与毛利大幅增长。与此同时,公司存货规模随业务扩张同步增长,在2020至2021年存储价格上行期,前期低价采购的存货随市场涨价产生显著浮盈,进一步增厚当期净利润。

在产品端,公司积极推进结构升级,通过收购美光旗下Lexar(雷克沙)品牌,大幅提升高端消费级存储产品占比,毛利率从2019年的10.71%稳步提升至2021年的19.97%。此外,2020年后长江存储、长鑫存储等国产存储厂商产能逐步释放,公司顺势加大国产颗粒采购力度,采购成本较海外厂商低10%—15%,进一步优化盈利结构、提升毛利率。不过,公司也在当时明确提示风险:2019至2021年末,存货账面价值占流动资产的比例高达52%—72%,若未来存储价格下跌,存货减值将大幅吞噬利润,为后续业绩波动埋下伏笔。

第二阶段:上市后周期调整(2022-2024)——从巨亏到扭亏,穿越行业寒冬。

2022至2024年,全球存储市场迎来剧烈调整,正如招股书所警示的,行业巨变对江波龙业绩产生巨大冲击,公司经历了从业绩腰斩到大额亏损,再到艰难扭亏的跌宕历程。

2021年下半年,全球存储价格见顶后直线跳水,2022年全年价格跌幅达40%。尤其是2022年下半年起,存储芯片行业景气度快速下行,存储晶圆及产品价格大幅下跌,市场呈现明显供大于求格局,江波龙产品销售价格随之下调,毛利率同比大幅下滑;同时,公司对库存商品计提大额跌价准备,当年净利润较上年同期下降92.81%,仅为0.73亿元,业绩出现断崖式下滑。

2023年,存储价格持续低迷,行业寒冬仍在延续。受全球经济恢复放缓、通胀上升影响,终端市场需求疲软,尤其是手机、PC等核心消费市场需求低迷,导致半导体存储产品需求下滑,江波龙存货跌价损失进一步扩大,当年实现营业收入101.25亿元,同比增长21.55%,但归属于上市公司股东的净利润却亏损8.28亿元,同比下降1237.15%,陷入大额亏损困境。

转机出现在2024年,随着存储晶圆价格逐步回升、下游市场需求回暖,江波龙产品销售均价与出货量同步提升,产品盈利空间显著扩大,综合毛利率较上年同期大幅修复。同时,存储市场价格上行带动公司存货价值回升,前期已计提的存货跌价准备在本期予以转回,进一步增厚当期利润,公司经营业绩成功实现扭亏为盈。2024年,公司营业收入达174.64亿元,同比增长72.48%,归母净利润4.99亿元,同比增长160.24%;毛利率提升至19.05%,同比增长10.86%,净利率2.89%,同比增长11.16%,业绩修复态势极为明显。

第三阶段:景气周期爆发(2025-2026Q1)——单季净利超全年,AI驱动再攀高峰。

进入2025年,全球存储行业景气度进一步向好,江波龙迎来业绩全面爆发期,实现营收、利润双高增,且利润增速远高于营收增速;2026年一季度,公司业绩更是呈现“爆发式”增长,单季归母净利润超越2025年全年,核心驱动力仍与存储产品价格大幅回升、AI需求爆发密切相关。

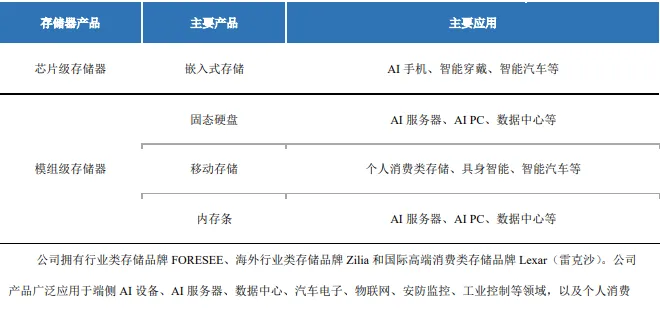

2025年,全球存储市场供需格局持续改善,DRAM及NAND Flash价格触底后持续大幅上涨,行业正式进入量价齐升的高景气周期,公司存货价值同步提升,毛利率显著修复;与此同时,AI技术加速渗透,全球AI服务器、端侧AI(AI PC、AI手机、智能汽车)需求快速增长,带动企业级SSD、内存条及高端嵌入式存储出货量大幅提升,其中公司企业级业务及嵌入式存储业务收入同比分别增长93.30%、18.83%,成为业绩增长的核心引擎。

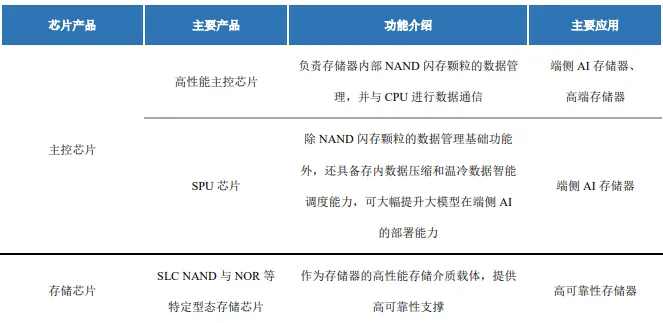

在核心技术与市场布局上,江波龙持续推进自研主控芯片在中高端存储产品上的批量部署,2025年主控芯片全系列出货量超1.4亿颗,有效提升产品附加值及毛利率;市场布局方面,境外市场收入同比增长22.48%,境内市场收入同比增长49.79%,直销占比提升至63.95%,客户结构持续优化,抗风险能力进一步增强;此外,公司加强成本与费用管控,期间费用率同比下降,规模效应逐步显现,盈利水平大幅提升。

市场景气度高点高度契合。在当下半导体存储景气度持续提升的背景下,公司明确表示,业绩增长主要受益于行业高景气度叠加AI技术加速渗透驱动的结构性升级,同时通过自研主控芯片、逆周期库存布局、调整高端产品结构,进一步放大了景气周期下的盈利弹性。

值得关注的是,在库存管理方面,江波龙展现出极强的行业周期把握能力。2025年第三季度,公司存货达85.17亿元,2025年末进一步提升至108亿元,其中45%为核心原材料(晶圆、主控)、37.8%为产成品,而这些存货的采购价较2026年第一季度市场价低30%-40%。这一逆周期备货策略,在2026年存储价格持续上涨周期中为公司带来了巨大收益,大幅提升了第一季度毛利率,成为单季业绩爆发的重要支撑。

对于未来,江波龙在年报中表示,面对半导体存储市场持续的价格上涨与供应紧缺,公司将依托全栈技术能力,把握端侧AI落地的历史性机遇,巩固并扩大全球领先地位。公司判断,行业正处于AI驱动的超级景气周期,高需求、紧供给、价格上行的格局至少贯穿2026年,并延续至2027年,有望持续释放业绩增长潜力。

作者:张曙

编辑:张添翼

监制:顾洁