夜雨聆风

夜雨聆风

AI 驱动存储超级周期“供不应求”,A股“暴涨王”德明利还值得投资?

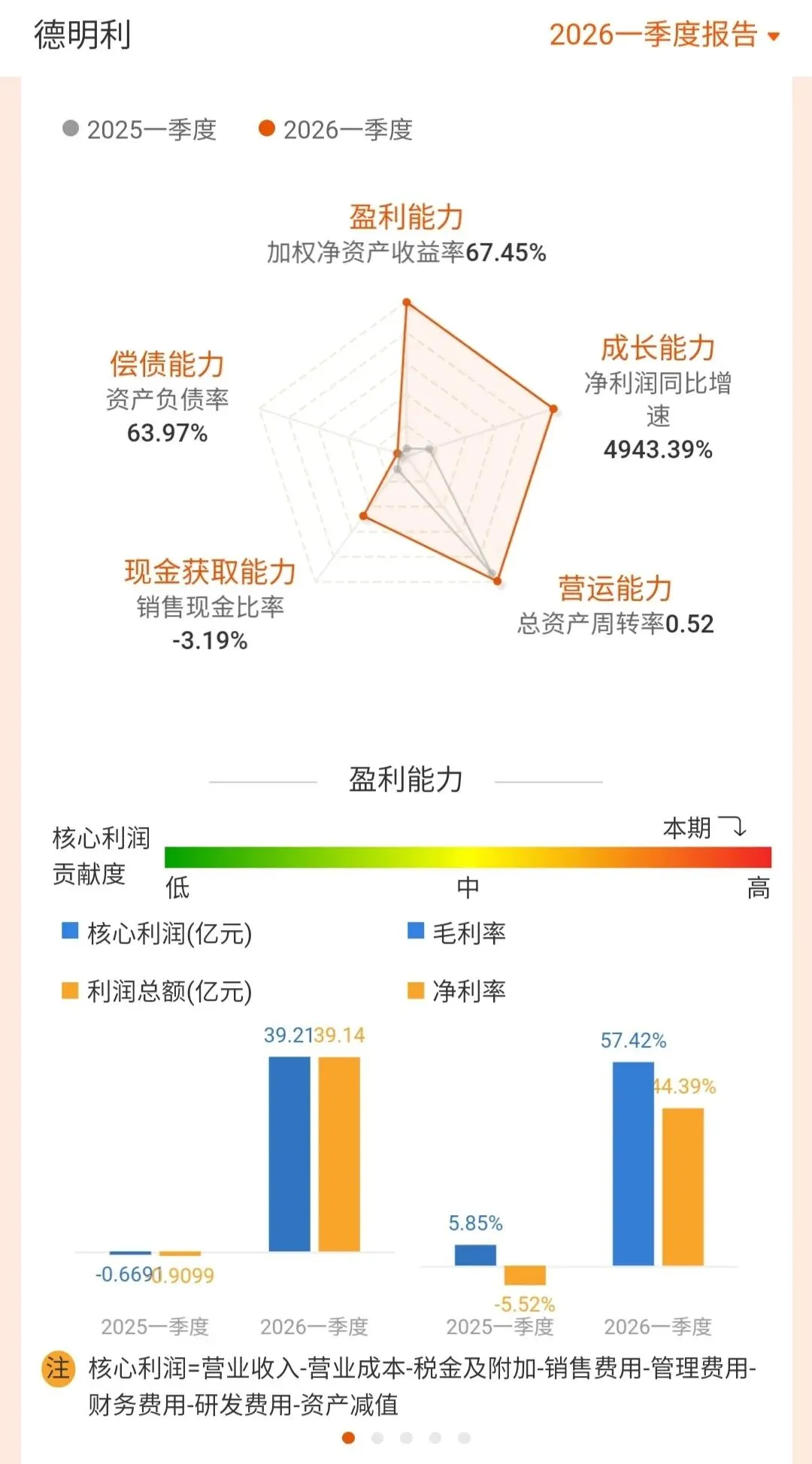

自2025年全球存储芯片涨价以来,短短8个月,德明利股价已上涨6倍,市值破1100亿元,堪称A股存储芯片“暴涨王”。4月30日,德明利发布一季度财报,营收75.38亿元,同比增长502%;归母净利润33.46亿元,同比增长4943%,每股收益14.7元,毛利率57.4%,净利率44.36%,业绩如此“炸裂”,震惊A股市场。

通过研究财报,我们会发现德明利业绩爆发式增长,核心逻辑是:

1、AI驱动行业红利

全球AI算力爆发带动企业级存储需求井喷,行业进入高景气上行通道。存储产品价格上涨,叠加公司在行业低谷期大量低成本战略备货,形成显著价格差收益。

2、产品结构升级

公司在行业低谷期,前瞻性优化产品产能,降低消费级存储产能,大幅提高企业级、工业级、AI服务器用存储产品产能,推动整体产品毛利率从低位跃升至57.42%。

3、技术与客户壁垒

公司自研存储芯片技术优势显著,适配AI服务器等高端场景的产品方案竞争力大幅提升,与重点企业级客户深度合作,订单饱满,营收规模同比扩张超5倍。

在投资机构预计2026年,AI 与数据中心结构性扩张持续拉动需求,全球现有产能扩产有限,存储市场规模有望增至6000亿元以上;A股市场一片“叫好”的前提下,我们也会发现,全球存储价格自2025年9月到2026年4月已经上涨超370%。

如果未来全球大厂扩产或需求不及预期,存储价格回调甚至下跌:德明利一季度末存货余额121.9亿元,同比增长177%,可能面临巨额存货减值计提;再加上一季度末短期借款余额37.42亿元,长期借款余额20.45亿元,合计借款57.87亿元,但公司货币资金只有18.51亿元,现金流偿债压力可能将会波及企业正常生产经营。

以上两点,应该成为我们投资关注的重点。公司短期业绩确定性极强,估值处于低位;长期需警惕行业周期反转以及价格波动风险,适当减少存货规模和借款,加速回款,增加净现金流流入,以应对未来存储行业不确定性风险。