夜雨聆风

夜雨聆风

远桥资产:AI时代必答题

公司简介

远桥资产聚焦于ICT(科技)产业投资,自2016年起,围绕半导体、通信、物联网、大数据、人工智能产业链,打造了产投融合全球生态圈,为全球ICT产业峰会和中国CVC产业联盟发起单位。

远桥资产历年荣获权威财经媒体“中国最佳CVC机构”、“中国最具影响力CVC TOP10”、“中国最活跃CVC机构”、“中国投资机构软实力投研力TOP10”、“中国最具投资价值投资机构”、“中国市场活跃CVC TOP50”、“中国优秀创新能力投资机构”、“中国最佳新锐投资机构”、“GP组织治理 TOP20”等荣誉。

这是一个无比确定的时代:AI将改变世界已成为全球共识,超50%企业启动智能化转型,这场技术革命正以每秒40TB的数据洪流重塑商业版图。

这是一个极不确定的时代:AI的技术路径仍在演进,从具身智能到智能体,万亿级市场正在技术裂变中孕育新生,每个决策都可能改写行业规则。

这不仅是一次技术变革,更将是一次时代更替。

此刻,是在岸边计算浪高?还是登上AI时代的巨轮?这不是选择题,而是时代必答题。

AI时代,未来已来

(一)科技产业资本叙事重构

近5 年,传统软件上市公司市值跌去一半,估值从15倍降至3倍;同期,头部 AI 创业公司市值翻6.3倍,市值超过115家软件上市公司企业市值之和。

2025年,一级市场TOP50 AI公司总营收为$406亿。这背后,无论是美国,还是中国,真正创造 AI 应用收入的主体,大部分是一级市场创业公司,而非传统上市公司;且企业依靠真实客户付费发展,并非互联网时代的烧钱模式。

这意味着:AI 时代的价值评估逻辑已完全重构,创业公司具备弯道超车、从0 到1颠覆行业的机会。

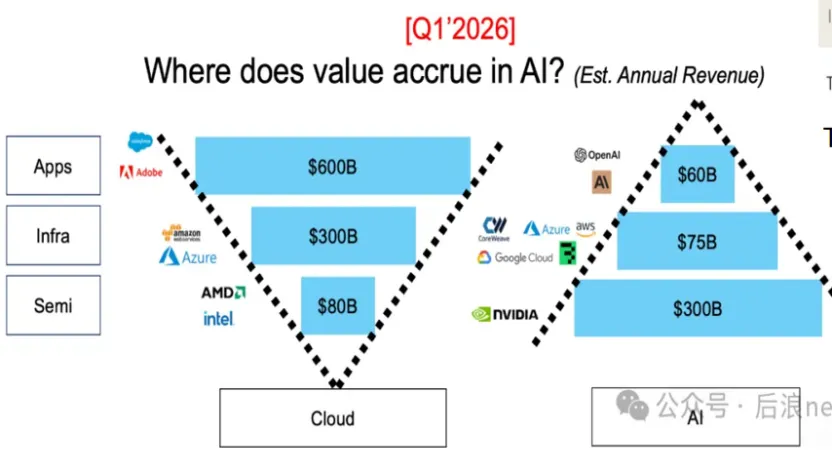

(二)AI收入:从正三角走向倒三角

过去十余年,云计算行业逐步走向成熟,我们可以看到,行业收入呈倒三角结构:应用端创造绝大部分价值,芯片与基础设施仅占约30%。

当下,科技正在从云计算时代全面迈向AI时代,目前AI行业收入仍呈正三角:大部分收入集中在底层算力、基础设施与大模型层,应用端价值尚未充分释放。

(三)AI创业风险

AI创业企业,三年内倒闭率达31%。

当前AI 行业最大的矛盾,是技术能力与真实场景的错配,这也是绝大多数AI 创业企业无法从“demo” 走向规模化落地的核心原因。

AI 应用的失败率居高不下,根源在于企业同时陷入了两个极端:

• 技术深渊陷阱:过度沉迷于算力、算法、模型参数的堆砌,却忽略了真实业务场景的需求。很多团队一味追求模型 “更大、更强”,但解决不了客户的实际问题,最终陷入技术自嗨。

• 场景错配困境:行业端则面临数据孤岛、Know-how 缺失、生态断链的问题。客户手里有场景、有痛点,但没有能力将需求转化为可被 AI 解决的标准化问题;而技术团队又无法深入理解行业逻辑,导致产品无法真正嵌入客户的工作流。

这两者之间,就像被一道鸿沟隔开,导致大量AI 项目停留在概念验证阶段,无法形成闭环。

远桥核心投资逻辑与方法论

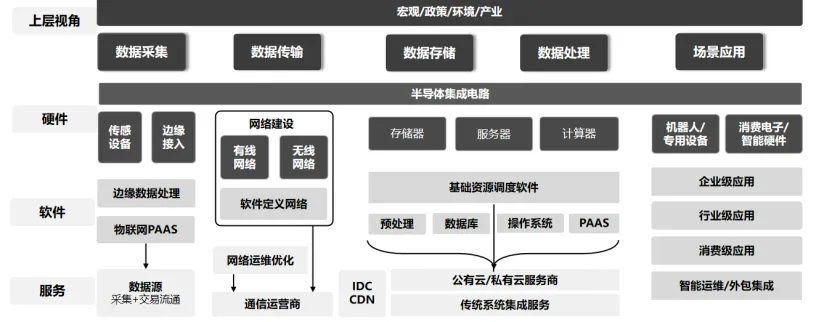

远桥资产自成立之初,就确立科技产业投资的第一性原理:科技赛道的底层生产要素是数据,围绕数据“采集—传输—存储—处理—应用”为核心,建立了全链条的ICT赛道投资图谱。同时,会从宏观和应用两大驱动力,去验证行业爆发点和企业竞争力所在。

在项目选择层面,远桥资产始终坚守H5W投资方法论:

基于深度研究,锚定产业方向(WHERE)——聚焦细分赛道(WHAT)——推演实现的路径(HOW)、爆发时点(WHEN)——提炼竞争要素(WHY)——投资最有可能胜出的产品和团队(WHO)。

2025年1月至2026年4月,远桥资产累计评估企业972家,拜访交流577家,立项17家,最终过会投资仅1.1%。

远桥核心投资策略:战略+市场

(一)自上而下布局:国家战略

1.AI底层基础设施

作为AI时代的算力底座:GPU,是中美科技博弈的关键所在。远桥早在2016年开始关注人工智能,2018年已积极探索GPU赛道,2019年深度调研了中国GPU创业企业,最终在2022年底英伟达AI芯片在中国被禁售时坚定下手,目前天数智芯已经成功上市,成为中国通用GPU第一股。

随着AI应用的爆发,海量数据信息和高速传输处理,必将推动底层的基础设施迎来重构,远桥也将持续关注新一代AI芯片的崛起。

2.量子计算

中美均将量子计算视为不可退让的”下一代算力主权”——争夺量子,就是争夺未来三十年的国际话语权。核心在于三点:

首先,国家安全层面:现有密码体系可被量子计算机破解,谁先掌握它,谁就拥有”信息破译权”,没有防御能力的国家通信主权将形同虚设。

其次,经济竞争层面:量子计算能大幅加速新药研发、新材料设计、金融风控,直接决定高端制造业的迭代速度,是下一代生产力引擎。

再则,AI带来的几何级数增长的高速计算需求,也大大加速了这一过程。

中国具备全栈能力和产品商业化能力的量子计算企业,必将在这场战略角力中,获得超越时代的成长。

3. AI能源

AI的竞争表面是算法和芯片,底层实则是能源供给。AI大模型指数级增长的能耗,正在倒逼全球能源基础设施升级,并重塑国家与企业的竞争格局。

2025年是全球智算中心的“超级爆发元年”,整体投入超过2300亿美金,预计未来五年,全球智算中心将维持30%以上的高速复合增长率。在AI大模型从训练走向推理的推动下,智算中心从“基础设施”升级为“核心生产力”,呈现规模狂飙、结构质变、能源瓶颈三大特征。

AI算力智控系统已成为解决集群算力调度效率、能源利用水平与整体运营稳定性的关键所在,且对于技术和工程化能力要求极高。因此,把握AI能源未来竞争的核心卡位,布局AI算力智控系统,已经成为AI高速成长时代的β加速器。

(二)自下而上:AI应用

正如2024年全球ICT产业峰会,我们所做的推演,AI替代人基于三大场景:人做不好、人不愿做、人做不到。

• 人做不好的事:解决人力无法覆盖的效能

这是最快爆发的AI替人赛道,非常典型的就是微笑曲线的两端,研发设计和营销。

正如施一公教授所言,人类顶级科学家花了60年,发现了22万个蛋白质,而AI在三年时间,预测了6-8亿个。AI在研发领域,将为企业提升千倍以上的效率。今年,我们在AI科研(AIforscience)上做了深度研究和挖掘,基本形成了AI+研发的优秀企业画像:海量专业数据+熟知行业研发规则+有效价值倍增。

比如AI+化学赛道,我们挖掘到了国内唯一一家拥有上亿的化学数据库+2000万合成路线的企业,创始团队为美国顶尖学府化工&计算机背景,具备行业深度knowhow,全栈软硬闭环能力,覆盖化学合成全流程,产品体系可以为客户实现从单点产品研发到整体自动化实验室的升级,客户已覆盖多家医药、化工、新能源等多行业龙头企业以及国家级科研院所。

• 人不愿做的事:解决劳动力紧缺

传统职业中,不少工种由于工作环境恶劣、对身体有害,或者重复劳动乏味无趣,正在呈现用工荒、招工难、招工贵的困境。因此,机器替代人,在人力短缺市场将首先发挥作用,其中,有技术门槛的更有价值。

比如,中国为数不多需要持证上岗的焊工,长期光刺激+尘雾,职业病很多,基本50岁就要退休,据不完全统计,目前焊工缺口超300万人,平均年龄45岁,可以预见,未来10年将有更大的用工缺口。而现在的机械式焊接机器人主要在3C、汽车等标准化极高的流程工业中,而像船舶、桥梁、重工机械、钢结构等领域,由于非标件且技术要求高,传统焊接设备远无法满足。随着AI技术的迭代和升级,终于给非标结构件的焊接市场带来了机器替人的变革春风,熟知行业规则且具备智能焊接机器人工程化能力的企业,正在这个赛道高速成长。

总而言之,AI应用企业成功的核心关键要素:30%技术+70%行业Knowhow。AI带来的,绝对不是简单的工具升级,而是一场技术与行业融合的生态革命。

投资是认知的变现。AI的最后一公里不是能力,而是我们的认知速度,必须适配AI的迭代速度。

期待与您一起,迎接AI未来!

智媒跃迁:AI 重塑营销决策的底层逻辑与未来图景

机器人力感知之争:是“共存”,还是“替代”

AI下半场,千算万算不如“传”得快

你的下一部手机,会“读心术”吗?

CES 2026:从炫技到赋能,见证AI与机器人产业的深刻变革

具身智能的突破性卡位

OpenClaw部署,实测AI进化