夜雨聆风

夜雨聆风

香港银行app到底为什么这么难用啊喂?

MIKI发现很多人在拿到港行卡之前,想象的很美好:国际金融中心、全球资金自由港、App使用体验丝滑到飞起。

等真的用上了,就来找我吐槽——“这什么鬼?”“为什么转个账还要先录入受款人?”“我到底该用FPS还是EDDA?”“缴保费到底为什么算账单啊?”

以往的银行app使用经验全部作废,只能对着手机无能狂怒。香港银行app到底为啥这么难用?

一、给个人转账:明明卡号就行,凭什么还要登记?

在内地用手机银行App转钱给朋友,大概就是三步:打开App → 输入对方卡号→ 人脸或密码确认,钱就过去了。过程方便到很多人根本意识不到这有什么技术含量。

换成香港银行App,变成什么样?

首先,你得先在“受款人管理”里把这位朋友(或公司)添加为登记受款人。银行用1-2个工作日完成登记,发邮件通知你。接下来,才可以给他转账。

但即便添加成功,转账时还要面对两个让人头大的问题。

第一个是限额。

香港银行对“未登记账户”设置了极其严格的小额转账上限,大概率为每日10,000港币。即使是已登记受款人,也要在设置里调整每个人相应的转账限额。

而在内地,通过手机号或卡号,验证身份后即可完成大额实时转账。(该说不说方便是非常方便的,就是电诈分子也很方便……)

第二个是路径选择。

在内地,你根本不用想“我该走什么通道”——银行就是银行。但在香港,转账至少有三种工具可选:FPS(转数快)、CHATS、支票等,各有限额、到账时间和费用差异。

转数快(FPS)是香港金管局2018年推出的实时支付系统,支持7×24小时、免手续费的跨行转账。转账只需要FPS ID,电话号码或者邮箱,不过,FPS主要用于本地港元转账,主要应用场景是公共缴费,购物付款等。

如果是大额转账或者要转美元,那就需要CHATS转账,可以理解为电汇,需要填写对方的姓名,账号,开户行号等信息。CHATS转账有工作时间,有的银行过了下午5点可能要到第二天才能帮你操作,而且有时会产生手续费,比如渣打的美元转账。

CHATS转账还要用到“网银密码”,而不能通过手机验证码,好多朋友习惯了内地的指纹和扫脸,那网银密码是啥来着,早都忘球了!完蛋,流程卡死,可能还得回香港做密码找回,又恨又气!

在香港还有一些场景,要用到“支票”这个古早的工具 ,比如给孩子交学费,或者想节省美元转账的手续费,也可以选择去银行柜台开本票。

陌生的体验伴随着绝望感,大概是刚开始接触港卡app朋友的共同感受。

二、给券商入金:在海外投资,你得先四选一

在内地炒股,银行账户到证券账户之间的资金划转简直是“一键”解决。不管你用开户的是哪家银行,都能和A股券商做“银证转账”,过程及其顺畅,生怕你搞不明白不炒了。

但在香港,想把港卡里的钱转到证券账户去投资港股——恭喜你,你必须在至少四种入金方式中选出正确的那一个:银证转账、eDDA、FPS转数快、网银转账。而且它们之间不存在全都能用的交集,每张银行卡支持的方式都不一样。

先说优先级最高的“银证转账”。

这是最接近A股体验的入金方式:绑定后,资金可以直接从银行账户转入证券账户,出入金都像内地一样方便。问题在于,很多港股券商根本不支持银证转账,很多港卡也不支持银证转账——目前支持度最高的银行仅有招商、民生、永隆等三家。

第二选择是eDDA。

这是基于FPS延伸出的“快捷入金”服务,用户只需要在券商App里授权,不用再手动去银行App操作,也无需上传转账凭证,资金通常在5-10分钟内到账。但eDDA同样受限于银行与券商的匹配度——大部分银行已支持,但仍有部分机构未被包含在名单内。

如果以上两种都不支持,就只能用FPS或者传统网银转账。

FPS虽然7×24小时免费,但只支持港元且有限额;网银转账更要等1-2个工作日。出金更是头大——只有支持银证转账的银行才能实现“秒到”,其他银行一般在上午11点前提现当天到账,11点后就要等到第二个工作日。

而内地一个习惯了“银证转账”的用户,拿到港卡后突然要面对这四种路径的选择题,还要自己查银行卡到底支持哪几种、再去券商平台比对它们的匹配情况——“我为投资做好准备了”顿时成了一种幻觉。

内地的银证转账之所以方便,是建立在A股有统一的中央登记结算公司基础之上(简称中登);而香港没有类似内地的“统一证券结算体系”,(因为ZF并不是啥都管)银行和券商各自为政,金融市场基础设施的协同程度远低于内地,也只能接受现实。

三、生活缴费:账单编号堪比魔法咒语

在内地缴水电煤气费,直接支付宝OR微信绑定户号,每个月根据推送的账单直接付款就行。

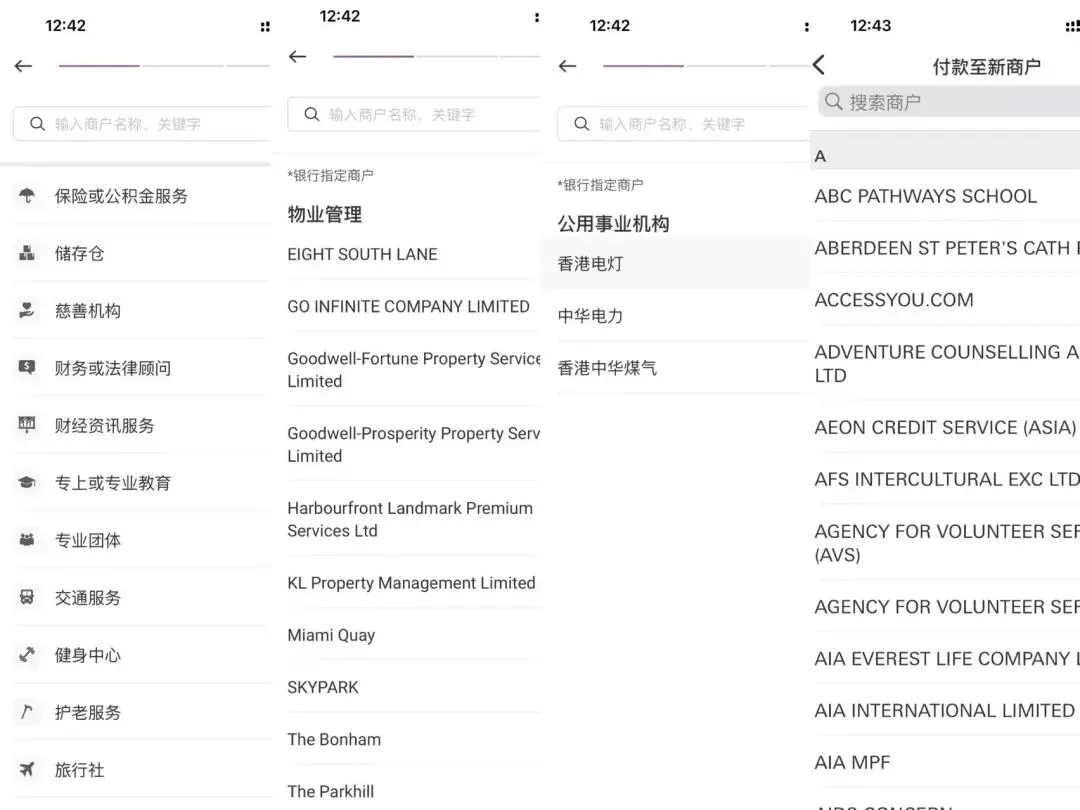

但在香港,App内缴付账单的逻辑完全是另一回事。你首先需要找到“缴付账单”入口,然后在一份数百项的商户列表中搜索你的目标收款方——比如中电(CLP)、港灯(HK Electric)、煤气公司(Towngas)。

找到之后,需要手动输入一段长达十几到二十位的账单编号(Account Number)。记住,是完全手打输入,中间多一位少一位字母或数字,钱就会打到陌生人的账户里去。

这个过程容错率极低且不可逆。更糟糕的是,某些IT落后的银行App里,这个手动输入账单号的界面旁边,甚至连示例标识都没有——你需要自己想清楚“对方账号到底哪些部分是必须填的”。

交保费也是一样,有的保司要输入“保单编号”,有的保司是输入“缴费编号”,有的缴费编号是字母+数字的组合,有的银行要全都输入,有的银行只要输入数字……每次客户交保费,我都要像老妈子一样提醒,怎样输入,千万别错了……

而支付完成后,这一切还没结束,因为你还得频繁回到App里手动查询这笔款项是否到账。

想要自动扣款?NONONO,你不会喜欢,先不说App里的“自动付款”要用相同流程申请,并且若是某次卡里的钱不够,没有扣款成功的话,还要交罚款,比如汇丰是165港币,气得人血压蹭蹭往上升啊。

部分银行App还设置了独立的“电子支票”系统来处理大额缴费——支票这东西在内地的个人场景中几乎已经绝迹了。

大概这些年的投诉声音太大,香港越来越多的公共事业公司已经慢慢在普及FPS扫码缴费了,大概以后会更方便吧。

分析:为什么香港银行App与内地的差距这么大?

把上面三个场景的槽点放在一起,我们会发现一个线索:香港的金融体系在“合规”和“体验”之间,几乎无条件倒向了前者。

第一,反洗钱与合规要求极重,压倒一切。

香港金管局每年都要面对FATF(国际反洗钱机构)的严格评级压力,银行若不严守KYC规则(Know Your Customer),就要面临巨额罚款。 这也是为什么转账会被严格限额、受款人必须提前登记——不是为了“折腾你”,而是为了给监管留下每一笔交易的完整轨迹。

第二,高人工成本和合规成本导致的系统维护滞后。

香港的金融劳动力成本长期居高不下,复杂的合规体系、法务团队和高管人力支出,不断挤压IT系统的预算空间。某外资银行相关人士曾说,“大量新开户并未形成有效资产沉淀,存在不少零余额或低活跃度账户,而反洗钱等合规监管要求却逐年提升,离岸账户的运营与合规成本较高。”

一个低余额的离岸账户,银行年均维护成本可能高达数百港元甚至更高,但产生的收益接近于零。在成本压力下,app体验被排到了后面。

第三,多银行、多系统的“分层基建”拖累了统一体验。

内地用不到十年时间通过支付宝、微信支付打通了几乎所有生活场景的支付链条,形成了一套统一、高效的数字支付体系。

而香港虽然是国际金融枢纽,但它的支付体系是“分头建设”的:FPS算是近年来最大胆的统一支付工具,但它的推行也得一步步来。

加上银行本身保留了大量应对不同场景的沉余系统(CHATS、RTGS、电子支票等),要把这些遗留系统全部简化至内地App级别的用户体验,无论是技术成本还是组织协同成本都极高。

总结:港卡不是“不好用”,而是“面向不同逻辑的金融文明”

你可能会觉得:港卡App也太落后了,难道香港人不吐槽吗?Bingo,香港人对银行App也是无了个语。

中银香港App的用户评论区充斥着“登录验证反复失败”“界面老旧反应慢”“在外面连接总是出问题”等大量负面反馈。有的用户直接给了一星评论:“糟糕的App,界面像是傻瓜设计的。”

我最开始用港卡app,每一步都要上网查攻略,生怕自己搞错了,把钱弄没了。不过现在熟悉理解了很多流程设计的逻辑,使用也更丝滑了起来,还能指导朋友们了。

如果我们跳出单纯的“好用vs.难用”二元判断——港卡的逻辑和内地银行App的逻辑,本质上是两套不同的金融文明的产物。

内地银行App的设计逻辑是:效率优先,兼顾安全。在移动支付大爆发的背景下,以用户体验为先,让安全措施尽可能在后台静默完成。

香港银行App的设计逻辑是:安全优先,效率由你克服。在高度成熟且严密监管的金融体系中,每一步操作都留有明确的审计轨迹,宁可让用户多操作几次,也不愿冒半点合规风险。这更多是“传统国际金融中心的安全信仰”。

往好了想,操作困难至少代表着你很难被电诈,自己转账连入口都找不着,有的朋友甚至网银密码都忘了,你就说,咋能把钱转走?

总而言之,比起海外能接触到的投资品和更广大的世界来说,一点银行app体验的不方便,可能也不算什么了。