夜雨聆风

夜雨聆风

中国垄断近73%!AI终极王牌:铟+磷化铟全产业链龙头曝光!

AI算力的终极底牌,越来越清晰:

芯片不是终点,材料才是真正的命脉。

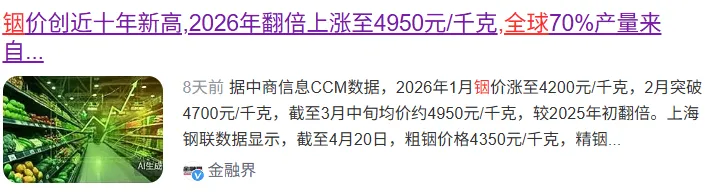

全球光通信、光模块、CPO、数据中心全面爆发,而支撑高速光芯片的核心材料——磷化铟,以及制造它的关键原料——金属铟,全球储量与产能高度集中,中国掌控72.7%储量+90%产能。

这是比稀土更稀缺、更垄断、更卡脖子的国家重器!

海外光芯片产能直接排到2027年,我国凭借全产业链优势,正以压倒性优势接管全球光芯片命脉。

从上游铟资源、中游衬底与光芯片、到下游光模块与配套材料,整条赛道已经进入量价齐升、订单爆满、业绩爆发的超级周期。

今天一次性拆解18家全产业链核心龙头,每一家都有清晰壁垒、客户、产能与成长逻辑,干货拉满!

一、上游 · 铟资源(全球垄断最核心)

1、锡业股份|全球铟资源绝对龙头

公司拥有国内最大铟矿资源储量,高纯铟产能全球第一,自给率达到100%。

产品直供中游磷化铟衬底与光芯片厂商,是全球光芯片产业链最关键的原料供应商。

同时具备铟回收技术,成本行业最低,在全球供给紧张周期中优势显著。

2、株冶集团|全球铟产量霸主

作为国内锌冶炼龙头,公司铟年产能位居全球前列,通过湿法提纯实现超高纯铟量产。

下游客户覆盖国际光芯片企业,是华为、中兴等光模块大厂的核心材料供应商。

回收体系完善,铟金属成本优势突出。

3、有研新材|超高纯铟全球标杆

中科院背景,半导体级高纯铟研发实力国内第一,产品纯度达到6N~7N级别,直供国际顶尖光芯片厂商。

正在垂直整合磷化铟衬底业务,打造“资源+材料+制造”的全链龙头。

4、锌业股份|半导体靶材全球龙头

半导体级高纯铟市占率国内第一,重点供应芯片制造靶材环节。

铟基合金材料进入高端光芯片供应链,是我国光芯片自主可控体系的重要支撑。

5、豫光金铅|超高纯铟量产龙头

具备大规模半导体级铟提纯技术,产品直供中游磷化铟衬底企业。

区域配套能力强,在西部算力中心建设浪潮中具备显著区位优势。

6、盛和资源|稀散金属巨头

布局高纯铟材料与回收体系,是半导体级铟重要供应商。

在稀土、稀散金属全链中具备强资源与成本优势,受益光芯片爆发红利。

二、中游 · 磷化铟/光芯片(技术突破核心)

7、云南锗业|磷化铟衬底全国龙头

国内唯一具备6英寸磷化铟衬底量产能力的企业,技术对标国际巨头。

华为战略投资,订单爆满,直接供应高速光芯片厂商。

在光通信、激光雷达、CPO领域具备强稀缺性。

8、三安光电|全产业链IDM龙头

6英寸磷化铟外延量产能力国内第一,覆盖光芯片、LED、射频器件。

产品直供中际旭创、新易盛等全球光模块巨头,技术国际级。

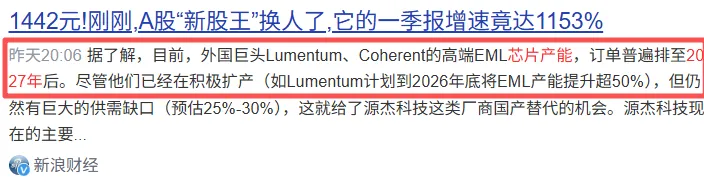

9、源杰科技|高速光芯片国产标杆

EML高速光芯片国内龙头,量产产品对标国际大厂,直供海外电信巨头。

100G/200G/400G全系列产品量产,深度受益AI算力数据中心爆发。

10、长光华芯|激光芯片龙头

布局InP平台,研发高速光芯片与激光芯片,直供CPO、光模块、AI算力链。

技术壁垒突出,是我国光芯片突破高端制程的核心力量。

11、光迅科技|自主可控芯片-模块龙头

垂直整合光芯片与光模块,自主研发高速芯片,替代空间巨大。

深度绑定中国移动、中国电信等国家级客户,是算力网络核心供应商。

12、仕佳光子|激光器芯片标杆

专注DFB/EML芯片研发,高速芯片产品量产进度快。

正在全面切入国产光模块供应链,成长弹性显著。

13、海特高新|衬底+外延多元布局

参股布局磷化铟衬底与外延环节,技术与资源双重受益。

在航空电子、半导体材料多领域布局,抗周期属性强。

三、下游 · 光模块(需求爆炸兑现端)

14、中际旭创|全球光模块龙头

全球最大光模块企业,800G/1.6T产品市占领先,磷化铟消耗量最大。

订单排至2027年,深度受益AI服务器与全球算力扩张。

15、新易盛|海外高端主力

海外营收占比高,是国际云厂商核心供应商。

批量采购国产磷化铟芯片,直接拉动上游材料高增。

16、华工科技|算力网络核心龙头

覆盖光模块、激光器、智能设备,全链路受益算力基建。

在5.5G、算力网络布局领先,业绩确定性强。

四、配套 · 特气/磷源(材料安全关键)

17、南大光电|高纯磷烷龙头

打破国外垄断,半导体级高纯磷烷稳定供货国内衬底企业。

是磷化铟产业链的关键材料供应商。

18、兴发集团|高纯黄磷标杆

黄磷龙头,高纯黄磷质量国内领先,直供磷化铟产业链。

在磷化工、电子级材料布局完善,强周期属性。

【文末彩蛋】

如果您对本文内容还意犹未尽,想进行更深入的投资实战探讨,那么可以关注我的宝藏账号——【招财猫后花园】

风险提示:本文仅作为学习、研究使用,不作为投资建议。

免责声明:所有观点仅供参考学习,个股案例只作为教学分析,不构成操作建议,投资者切勿依赖。请结合大势环境进行综合分析,并自主决策!股市有风险,投资需谨慎!