夜雨聆风

夜雨聆风

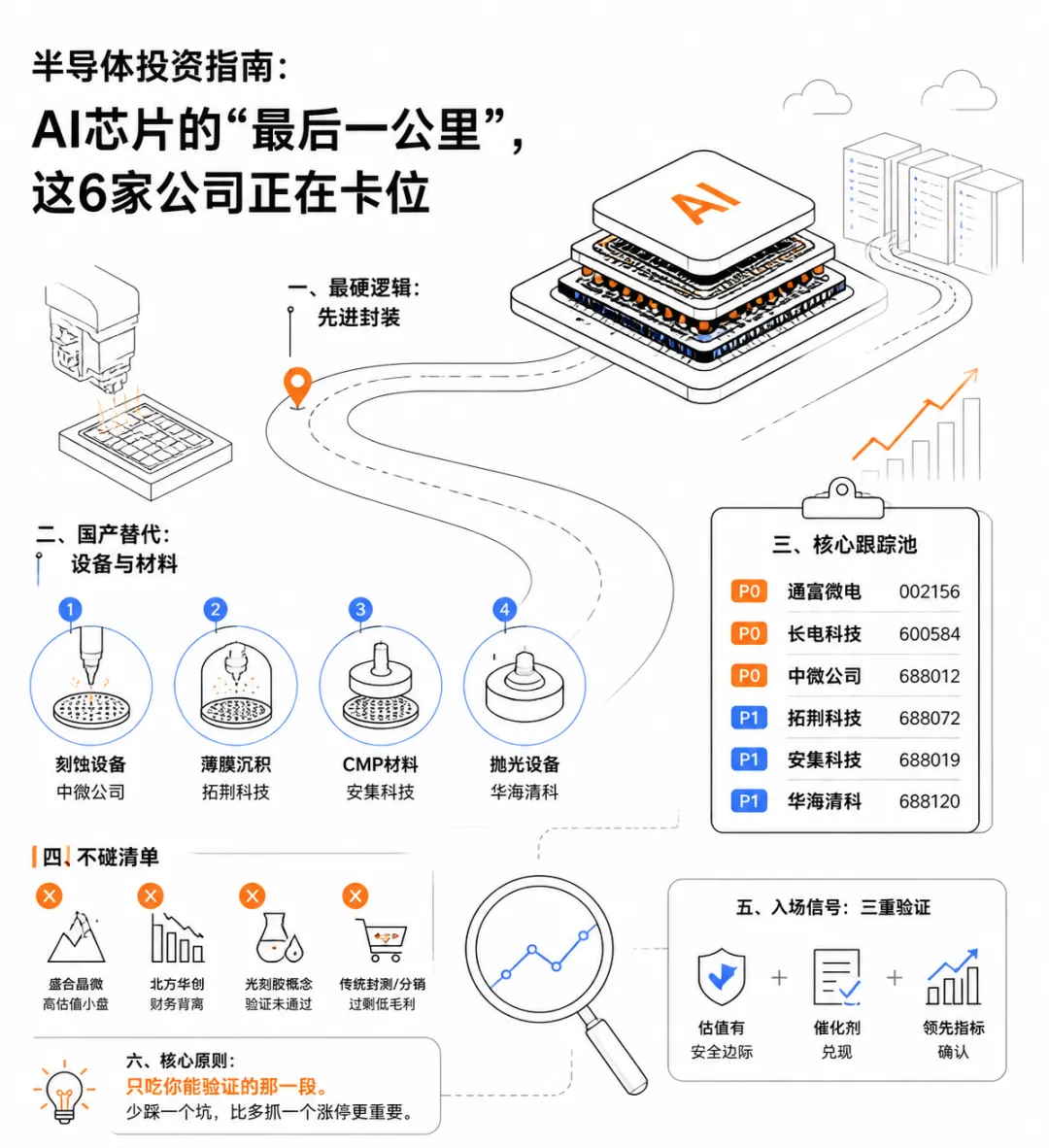

半导体投资指南:AI芯片的"最后一公里",这6家公司正在卡位

导语:为什么NVIDIA的显卡总是缺货?

答案可能不在芯片本身,而在”包装”上。

就像再厉害的CPU也需要主板和散热,现在最先进的AI芯片(比如NVIDIA的H100/H200)正面临一个尴尬局面:芯片造得出来,但”打包”的技术跟不上了。这种”打包”在半导体行业叫先进封装,特别是台积电力推的CoWoS技术——简单说就是把多颗芯片像搭积木一样堆叠在一起,让性能翻倍。

这正是当前半导体产业链里最确定、最紧缺、最值钱的环节。而A股里,有一批公司正在这个”卡脖子”环节上拼命突破。

一、当前最硬的逻辑:先进封装,供不应求

如果把半导体产业链比作一条高速公路,现在最堵的不是收费站(芯片制造),而是出口匝道(先进封装)。

三个信号证明这里真的很紧:

1. 台积电的产能利用率超过95%,几乎满负荷运转,设备交期要12个月以上

2. 日月光(全球最大封测厂)涨价30%,客户还得排队

3. 国产2.5D/3D封装龙头盛合晶微刚上市就暴涨289%,市场用钱投票

但注意:盛合晶微现在只能看,不能碰。 为什么?市盈率约189倍,流通盘只有9.3%,相当于一家1747亿市值的公司,实际能交易的股票只有160多亿——典型的”筹码游戏”,波动会极大。至少要等到它发布第一份季报、估值回落到100倍以下,再考虑是否升级。

真正值得现在关注的”封装双雄”:

|

|

|

|

|

|---|---|---|---|

| 通富微电 |

|

|

|

| 长电科技 |

|

|

|

通俗理解: 如果说AI芯片是大脑,通富和长电就是给大脑做”颅骨手术”和”神经连接”的医院。现在病人(AI服务器)排成长队,而能做这种高难度手术的医院屈指可数。

二、国产替代的硬骨头:设备与材料

芯片制造有几百道工序,其中**刻蚀(用等离子体雕刻芯片)、薄膜沉积(给芯片镀膜)、CMP抛光(给芯片打磨)**是最核心的几步。这些设备长期被美国的应用材料、泛林集团,日本的东京电子垄断。

但现在,国产设备正在从”能用”走向”好用”:

1. 刻蚀设备:中微公司(688012)

• 卡位: 国内刻蚀设备龙头,5nm先进制程设备正在验证中

• 逻辑: 国产替代率从22%向35%爬升,中微是排头兵

• 现状: 业绩预增28%-34%,但估值不低(PE 95倍),需要等回调或招标数据确认

2. 薄膜沉积:拓荆科技(688072)

• 卡位: PECVD/SACVD设备国产替代主力,在手订单94亿元

• 逻辑: 薄膜沉积是芯片制造中步骤最多的环节,国产空间巨大

• 现状: 业绩预增200%-300%,但毛利率短期承压,属于”高增长但高波动”的弹性标的

3. CMP抛光材料:安集科技(688019)

• 卡位: 抛光液/抛光垫国产份额第一,正在从<10%向20%突破

• 逻辑: 晶圆厂扩产必须消耗大量抛光材料,且客户一旦验证通过就不会轻易更换,粘性强

• 现状: 业绩预增48%,估值相对合理(PE 58倍),是材料环节里”最舒服”的标的

4. 抛光设备:华海清科(688120)

• 卡位: 12英寸CMP设备国内份额第一

• 逻辑: 设备+材料双轮驱动中的设备端

• 现状: 业绩预增16倍(基数效应),PE 72倍,需要等新机型验证进度

通俗理解: 如果把造芯片比作建摩天大楼,刻蚀是”雕刻钢筋骨架”,沉积是”浇筑混凝土”,CMP是”打磨外墙”。以前这些活都是外国包工队干,现在中国包工队(中微、拓荆、华海清科)正在抢饭碗,而安集科技就是卖”高级砂纸”的。

三、这6个标的,构成当前核心跟踪池

综合需求确定性、供给稀缺性和估值合理性,当前值得深度跟踪的6个标的如下:

|

|

|

|

|

|

|

|---|---|---|---|---|---|

| P0 |

|

|

|

|

|

| P0 |

|

|

|

|

|

| P0 |

|

|

|

|

|

| P1 |

|

|

|

|

|

| P1 |

|

|

|

|

|

| P1 |

|

|

|

|

|

入场信号(三重验证):

1. 估值有安全边际:比如通富微电PE回到45-55倍区间

2. 催化剂兑现:台积电CoWoS利用率维持90%以上,或国产设备招标占比继续提升

3. 领先指标确认:公司季报显示先进封装收入占比提升、毛利率拐点出现

四、这些坑,千万别踩

研究报告同时给出了明确的**”不碰清单”**,帮你避开伪概念:

1. 盛合晶微(688820):看得到,吃不到

• 首日暴涨289%,市盈率189倍,流通盘仅9.3%

• 相当于一家”空气币”级别的筹码结构,散户追高极易被埋

• 策略: 观察至首份季报发布,且估值回落到100倍以下

2. 北方华创(002371):龙头光环下的财务背离

• 市场把它当”半导体设备平台化龙头”炒,股价季度涨超32%

• 但合同负债(预收款)同比暴跌31%,光伏业务拖累整体利润

• 相当于一家餐厅表面排队很长,但实际订桌的人少了

• 策略: 维持观察,等半导体设备收入增速回升+预收款拐头

3. 光刻胶概念(鼎龙股份等):故事好听,量产还远

• ArF光刻胶(用于先进制程)仍处于验证期,尚未获得头部晶圆厂量产订单

• 公司一季度利润增长78%,但主要靠打印耗材,不是光刻胶

• 策略: 当作”期权式”标的,小仓位+硬止损,验证通过前不重仓

4. 其他淘汰方向

• 传统封测(华天科技等):产能过剩,与AI无关

• 半导体分销(深圳华强等):净利率1-3%,存储涨价见顶后库存减值风险大

• EDA/IP软件:替代是10年维度,现在PE超200倍纯属炒作

• 跨界半导体概念:主业是养猪或卖衣服的,别硬蹭

五、新增观察线:AI测试设备

这次报告还新增了一个有趣的观察方向:AI芯片越复杂,测试时间越长,测试设备需求越大。

海外巨头已经验证这个逻辑:

• Teradyne(美国):一季度半导体测试收入同比+87%,约70%与AI相关

• Advantest(日本):预计AI将推动测试机市场达到历史最大规模

• FormFactor/VIAVI:探针卡、光网络测试同步高增

但A股映射(长川科技、华峰测控)暂时只进入”观察线”,因为缺少国内客户重复采购和平台复用的证据。海外是海外,国内是国内,不能简单照搬。

六、普通人怎么跟?一张图看懂

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

最重要的三个待验证假设(决定成败):

1. 盛合晶微首份季报能否证明客户结构改善、收入高增长?

2. 台积电CoWoS利用率能否维持90%以上?

3. 国产设备招标占比能否继续提升?

清仓红线(出现任一即考虑撤退):

• NVIDIA连续两个季度收入增速低于20%

• 台积电CoWoS利用率连续两个月低于85%

• 存储芯片(DRAM)合约价连续两个月下跌

结语:只吃你能验证的那一段

半导体投资切忌”听故事上头”。当前产业链最硬的切面是“先进封装供不应求”,其次是“国产设备材料替代“。这两段逻辑有数据、有订单、有业绩验证,属于”看得见、摸得着”的机会。

至于盛合晶微的189倍市盈率、光刻胶的”从0到1″突破、北方华创的财务背离——这些属于”看得到但吃不到”或”看起来香但可能有毒”的标的。记住研究员的忠告:

只吃你能验证的那一段。

在半导体这个高波动赛道里,少踩一个坑,比多抓一个涨停更重要。

风险提示:本文内容基于公开研究报告整理,不构成投资建议。半导体行业受AI需求周期、地缘政治、技术迭代影响极大,请根据自身风险承受能力谨慎决策。