夜雨聆风

夜雨聆风

AI服务器把存储价格从“周期波动”推成“基础设施定价权”

存储价格不再等需求回暖,而是被AI服务器直接抬上新中枢

过去理解存储周期,很容易把价格上涨归因为手机和PC需求回暖,但这一轮真正发生的,是AI服务器提前锁定资源,把价格起点整体抬高,而消费端只能被动跟随。

手机与PC并未恢复,反而在下修:全年手机出货预计降至约10.5亿台,PC出货下降至2.32亿台;但与此同时,服务器侧DDR5与eSSD在Q1已实现超过100%的涨幅,Q2仍维持30%-50%区间上涨。更关键的是,北美头部云厂资本开支预计在2026年达到6000亿美元规模,直接推动服务器对DRAM、HBM与eSSD的需求前置锁定。价格不再等待“需求全面回暖”,而是被头部买方先行接受并向全行业传导。

当高溢价需求提前锁定供给时,价格形成机制就从“需求共振”转向“结构锚定”。

01 | 服务器不是需求增量,而是定价中心迁移

这一轮变化的核心,不在需求有没有增长,而在谁在决定价格。

云厂商将存储视为AI基础设施的一部分,通过长约锁定DRAM、HBM与eSSD,使服务器成为全市场的价格锚。服务器对价格的接受度最高,高价订单优先消化供给,剩余资源才流向其他市场。

这种结构带来的结果是:

-

原厂优先保障高价值服务器产品 -

消费端获得的是“剩余供给” -

价格压力由上游向下游单向传导

当服务器订单以长约锁定产能时,消费市场就失去对价格的主导权,只能承接已经抬高的成本。

这也解释了为什么本轮价格上涨,并没有伴随消费需求同步改善,反而出现“价格涨、出货降”的背离。

02 | DRAM与NAND的角色同时被AI重写

结构变化不只发生在需求端,也发生在产品本身的角色上。

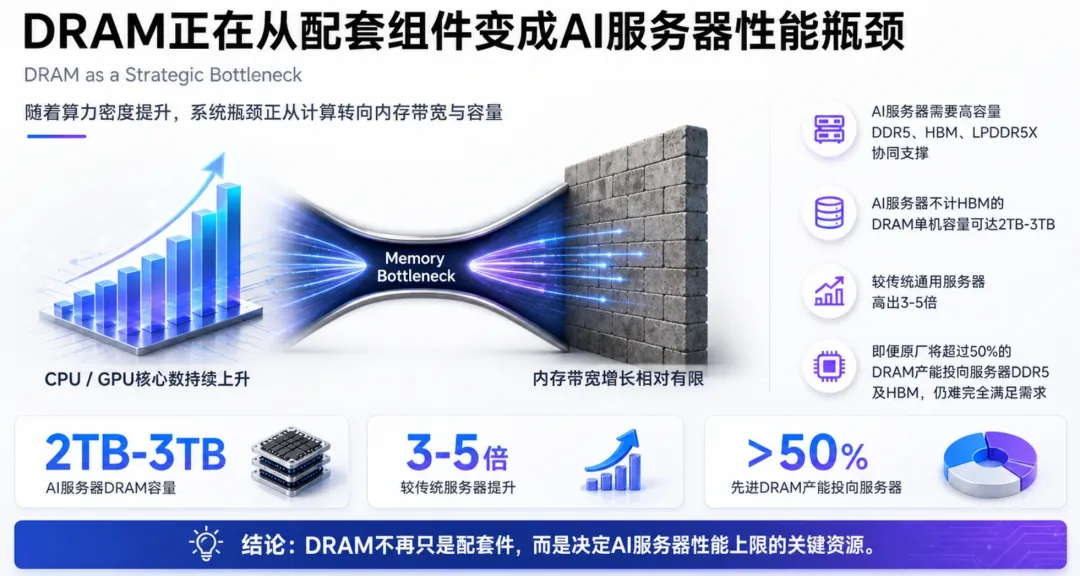

在DRAM侧,问题已经从“够不够用”变成“能不能限制性能”。AI服务器单机DRAM容量达到2TB-3TB,是传统服务器的3-5倍,而内存带宽增长却明显滞后于算力增长。

随着算力密度持续提升,系统瓶颈从计算单元转向内存带宽与容量,DRAM开始直接限制性能上限。

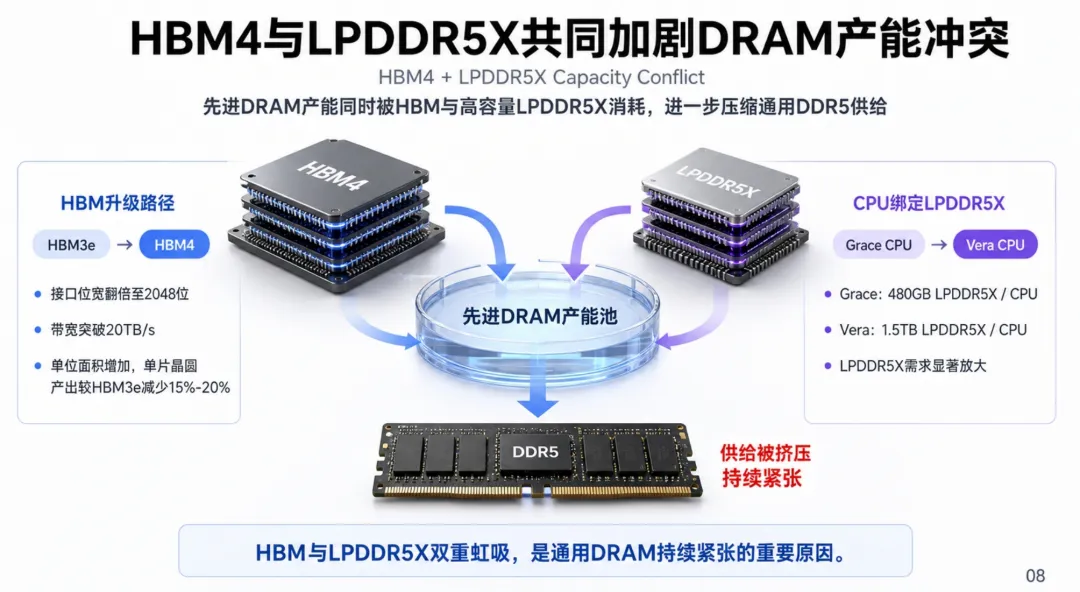

与此同时,HBM与LPDDR5X共同消耗先进DRAM产能:

-

HBM升级到更高带宽,但晶圆产出下降15%-20% -

CPU侧绑定高容量LPDDR5X进一步分流产能

结果是通用DDR5供给被持续压缩,供需紧张成为长期状态。

在NAND侧,变化同样关键。eSSD不再只是扩容工具,而成为AI推理架构中的一层基础设施:

-

HBM与DRAM无法承载全部数据 -

大量中间结果、KV Cache、向量数据下沉到eSSD -

容量从4TB快速跃迁至16TB甚至更高

当数据规模超出高带宽内存承载能力时,成本与延迟的平衡开始依赖eSSD,NAND由消费存储转向推理基础设施。

这使得NAND需求的核心变量,从手机和PC,转向AI推理系统。

03 | 供给释放慢于需求扩张,价格具备持续支撑

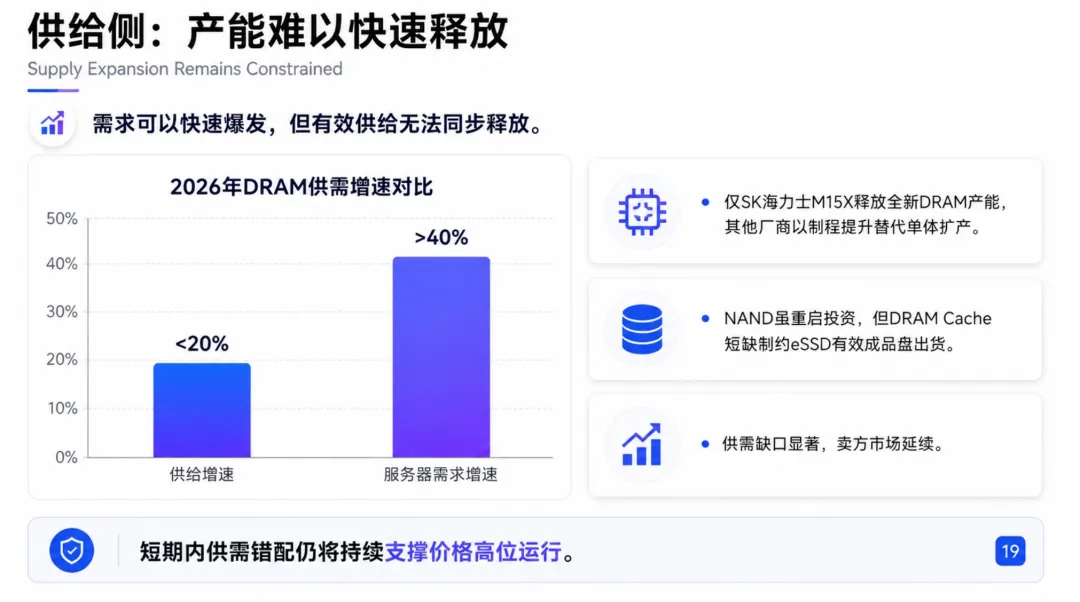

需求可以在一年内爆发,但供给无法同步响应。

当前DRAM供给增速不足20%,而服务器需求增速超过40%。新增产能释放需要经历设备导入、工艺爬坡,真正形成有效供给要到2027-2028年。

同时,库存也在快速下降:

-

DRAM库存天数持续低于120天 -

服务器NAND库存明显收缩

当需求增速显著高于供给释放节奏时,库存下降就不再是周期波动,而成为价格上行的结构支撑。

即便现货市场涨势开始放缓,供需缺口仍然存在,卖方市场并未结束,价格呈现“易涨难跌”的特征。

04 | 消费电子不是复苏,而是在被重新定价

价格最终传导到消费端,但并不意味着需求改善。

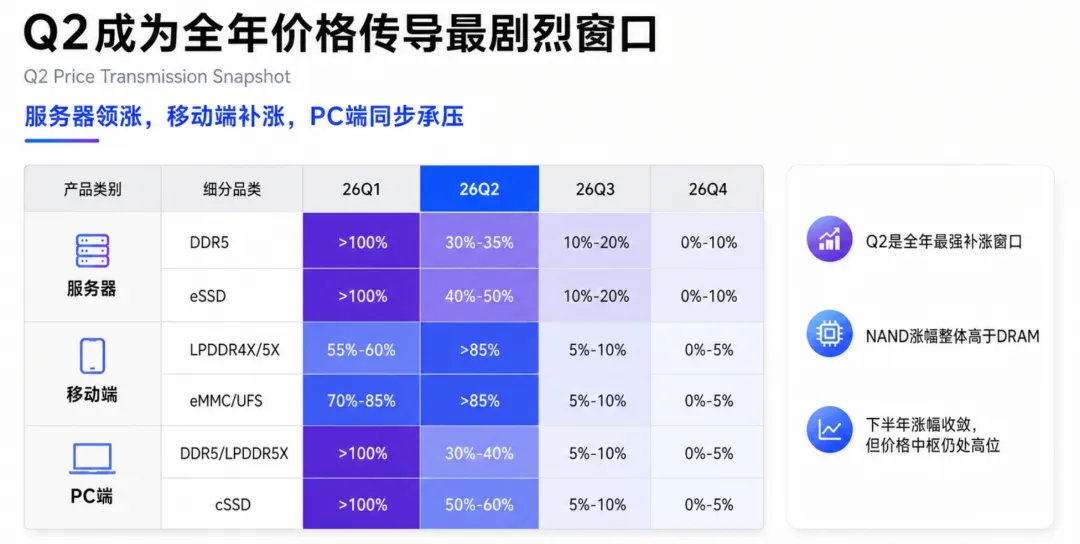

Q2手机存储价格预计上涨超过85%,但出货量却下降约12%。PC市场同样面临结构分化:

-

高端产品可以提价转嫁成本 -

入门产品利润被严重压缩

更直接的变化发生在产品配置:

-

手机内存从8GB向6GB甚至更低下探 -

存储容量策略趋于保守 -

云存储开始承接部分本地需求

当存储成本占比超过整机BOM的一半时,配置下调就成为维持产品价格体系的唯一缓冲手段。

这意味着消费端的上涨,本质上是供给挤压下的被动反应,而不是需求驱动的健康增长。

05 | 价格中枢上移,但涨幅不会无限延续

进入下半年,一个关键变化开始出现:涨幅收敛。

服务器、手机、PC各类存储产品在Q3之后涨幅明显下降至5%-20%区间。这并不意味着供需恢复平衡,而是价格完成了一轮“重新定锚”。

当高价被头部需求验证并传导完成后,价格的变化将从“快速抬升”转向“高位震荡”。

行业的核心变化,不再是短期涨跌,而是价格中枢整体上移,以及需求结构的永久性改变。

存储不再是一个依赖终端需求波动的周期品,而是在AI算力体系中承担资源分配功能的基础设施;当价格由谁来决定发生变化,整个行业的运行逻辑也随之改写。