夜雨聆风

夜雨聆风

AI引爆的历史大周期!光纤光缆–全解析(附产业链&标的)

如果说CPO是AI算力的”神经元”,那么光纤就是AI时代的”血管网”——没有血管,再强的神经元也无济于事。

26年以来,光纤行业呈现出“产品量价齐升”的景气态势。光纤光缆价格持续上涨、产能极限拉满、需求全面爆发、缺口史无前例,四大因素,共同推动产业进入超级大周期。

产能端,国内光纤四大家(长飞/亨通/中天/烽火)棒纤产能已100%满产,满负荷运转;江苏某家光纤企业,今年Q1光纤产销量同比增长35%以上,海外销量增速超55%。

需求端,全球AIDC、无人机专网和海外新兴市场对光纤需求持续旺盛,3月欧洲、美国G657A1特种光纤价格分别较1月上涨122.2%、68.9%。

供给端,光纤上游关键物料光纤预制棒扩产周期较长,行业产能或无法在短期内快速提升。2026年全球产能缺口预计达1.8亿芯公里(缺口占比16.4%),远超2017-2018年周期(缺口仅4.8%)。

AI 对光纤需求的拉动,本质上是由数据中心流量模型的物理层重构带来的,不仅是量的线性叠加,更是密度的指数级跃升,架构逻辑由“收敛”转向“直通”,单节点光纤连接数有望提升 5-10 倍。

今天我们来研究光纤光缆。下文从:① 光纤光缆-基础知识扫盲;② 发展历史溯源;③ 市场供需&竞对;④ 产业链;⑤ 相关标的;等五个维度来解析。

一、光纤光缆-基础知识扫盲

1、概念&结构

(1)光纤–光信号的“核心通道”

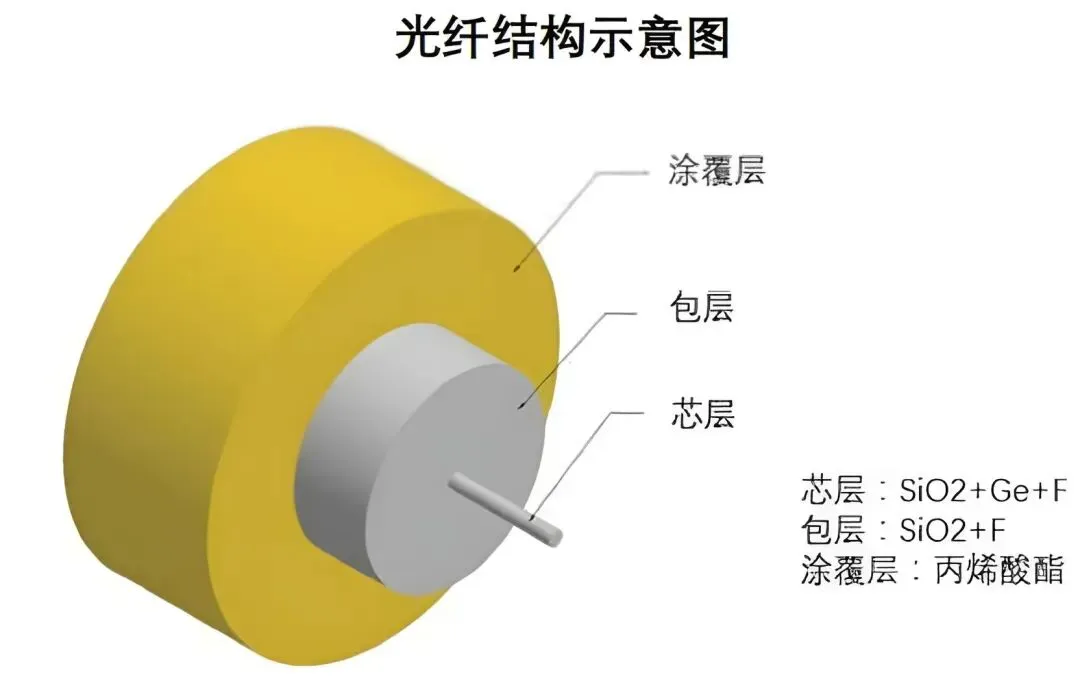

光纤,英文Optical Fiber,全称光导纤维,是一种由玻璃(如石英玻璃)或塑料制成的极细纤维,利用光在纤维中的全反射原理传输光信号。

光纤是一种纤细的、柔软的固态玻璃物质,直径通常只有几微米到几十微米,非常脆弱。它由纤芯、包层、涂覆层三部分组成,可作为光传导工具。

2、光纤的分类

光纤按光在光纤中的传输模式一般分为单模光纤和多模光纤两种类型。

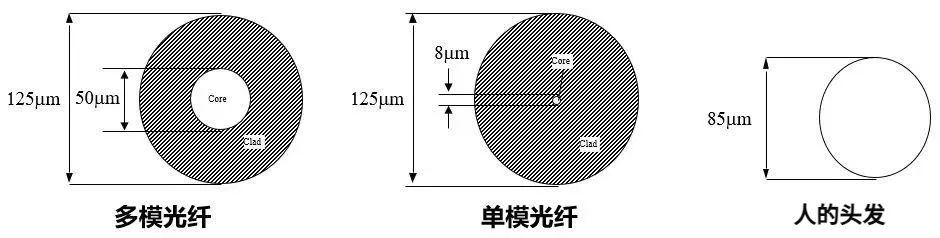

单模(SMF,Single-mode Fiber) :对应直径较小的芯层,允许光用一种模式传输;一般光纤跳线用黄色表示,接头和保护套为蓝色;传输距离较长。单模光缆的连接距离可达10公里。

多模(MMF,Multi-mode Fiber):对应直径较大的芯层,允许光用多种模式传输。一般光纤跳线用橙色表示,也有的用灰色表示,接头和保护套用米色或者黑色;传输距离较短(62.5m、50m、300米或500米)。

|

|

物理特性 |

光束路径 波长 |

频宽 |

主要应用 |

传输 安装成本 |

|

单模 光纤 |

芯层包层直径比为: 9μm/125μm |

光用一种模式传输(仅在芯层中) 1310nm-1550nm |

信息容载量或频宽大,串扰少、色散低、衰减小;传输速率高,传输距离长,上千km |

长距离光缆网络 |

成本较高 |

|

多模 光纤 |

芯层包层直径比为: 50μm/125μm;62.5μm/125μm |

光用多种模式传输(在芯层和包层中) 850nm-1310nm |

频宽和传输速率有限,每秒100 兆、1千兆比特;传输距离短550m-2km |

地方局域网、数据中心、企业内联网、校园网等 |

成本较低 |

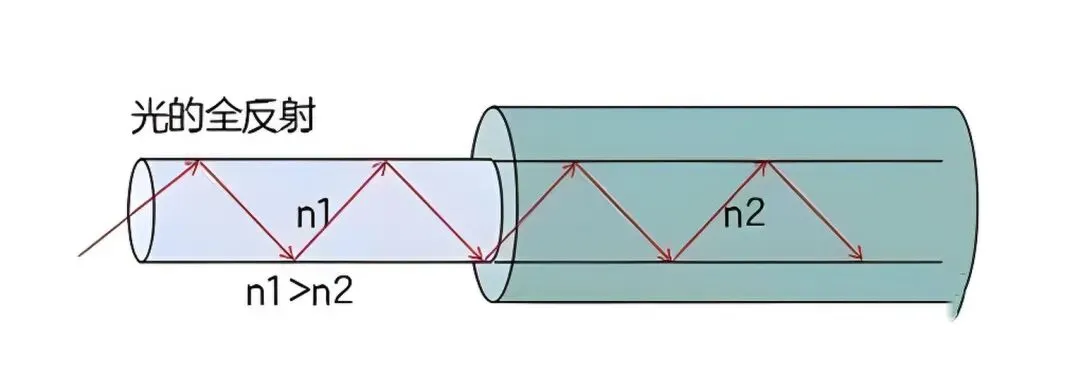

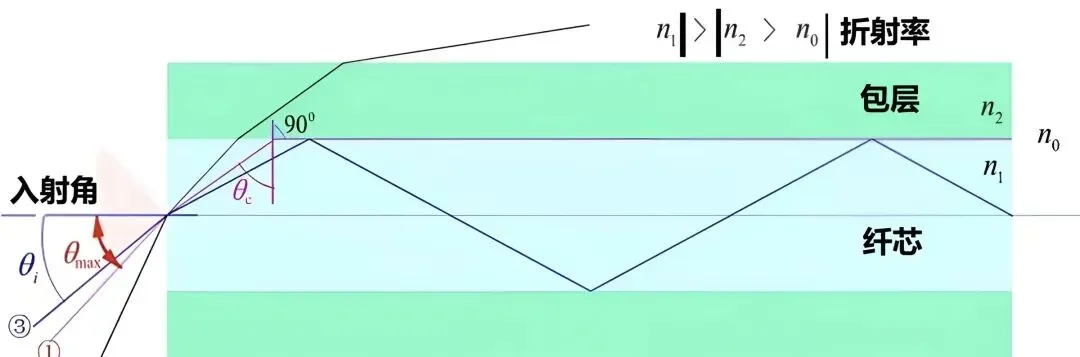

3、光纤的工作原理:光的全反射

(1)全反射原理

光在不同物质中的传播速度是不一样的,从一种物质射入另一种物质时,两种物质的交界处会发生折射和反射,而且折射光的角度会随入射光的角度变化而变化。当入射光的角度达到或者超过某一角度时,折射光会消失,入射光全部被反射回来,这就是光的全反射。

当光信号从纤芯射向纤芯与包层的界面时,光纤纤芯的折射率n1比包层n2高,而纤芯的损耗比包层低,这样光会发生全反射现象,而不会折射到包层中。

-

这一过程不断重复,使光信号在纤芯内沿曲折路径传播,光可以从一端传导到另一端,实现长距离传输。

-

(2)信号传输过程

-

发射端:通过激光器或发光二极管(LED)将电信号转换为光信号,并调制光信号的强度、频率或相位以编码信息。

-

传输中:光信号在纤芯内通过全反射持续传播,即使光纤弯曲,只要弯曲半径不过小,光信号仍能保持传输。

4、光纤两大特性:损耗&色散

(1)光纤损耗

由于光纤在材料中损耗比较严重,直到1966年,英籍华人高琨提出,光纤损耗源于杂质,通过材料提纯可将损耗降至20dB/km以下,即可用于通信,光纤通讯才发展起来。

光在光纤中传输的损耗,由什么造成?简单概括,分为三类:吸收、散射以及弯曲。

① 吸收损耗:即材料对光的吸收,使一部分光能转化为热能等其他形式能量而造成的光功率损失。

首先,制造光纤的二氧化硅材料本身就吸收光,所以会造成一部分的损耗;其次,杂质对光的吸收,光纤材料中若含有过渡金属离子(如铁、铜、铬等)或氢氧根离子(OH⁻),这些杂质会吸收特定波长的光,造成额外损耗。所以通过对光纤材料的提纯,可以大大减低光纤的吸收损耗。

② 散射损耗:由于波长的不均匀性(如折射率不均匀、掺杂离子浓度不均匀等)引起光的散射而造成的损耗。主要分为两类:

瑞利(Rayleigh)散射损耗:是指在制造光纤过程中,由于局部浓度微观漂移而引起的一种损耗。即在制造石英玻璃光纤的过程中,因为冷却条件不均匀而出现分子级大小的密度不均匀,使得折射率不均匀而引起的散射。

结构不完善散射损耗/波导散射损耗:是指在光纤制造过程中,由于光纤存在缺陷而引起的损耗。如气泡、粗细不均匀、纤芯与包层交界面粗糙等。当光线传输遇到这些缺陷时,就会产生光的散射,引起损耗。

③ 弯曲损耗:因为光在光纤中传输是基于全反射原理,如果弯曲过度会造成弯曲部分会因为不满足全反射角的条件导致一部分光透射到包层中去,从而造成一部分光的损失,即光功率由传输模转变为辐射模而引起的损耗。

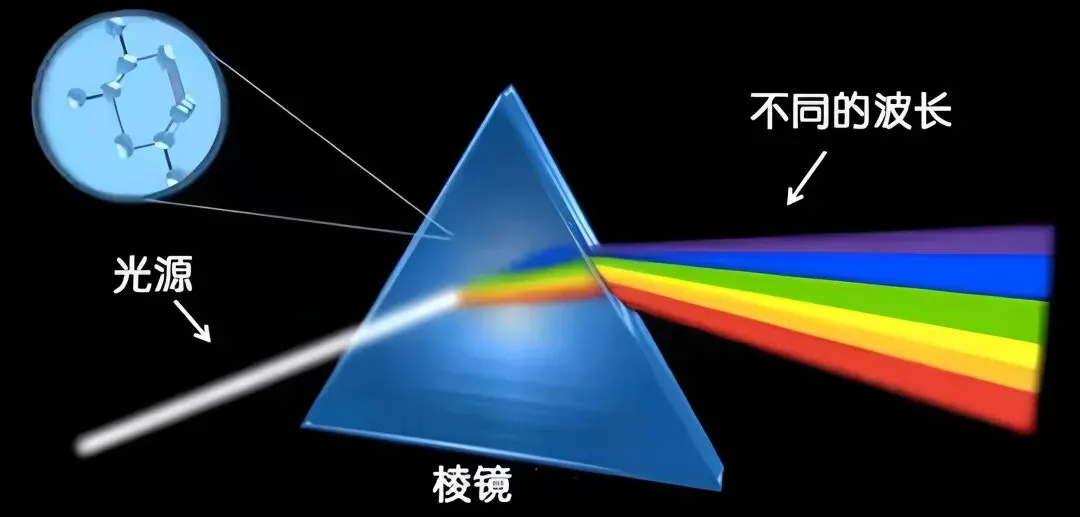

(2)光纤的色散

色散,顾名思义,颜色分散开了,由于信号的各频率成分或各模式成分的传播速度不同,也就是不同波长(频率)的光传播速度不一致,光纤传输一段距离后,导致跑得不一样快,引起传输信号波形失真,脉冲就会展宽。

如物理课本上,我们见过,当太阳光通过三棱镜后,会产生自红到紫循序排列的彩色光,这就是一种色散。

假设一束光脉冲包含两种不同波长的光,其中一种光的传播速度是2.99×10^8 m/s,另一种是2.98×10^8 m/s,在1000公里的传输距离后,两者的到达时间差会达到约0.003秒。对于每秒传输数十亿、数百亿比特的高速通信来说,这0.003秒的时间差,足以让整个信号变得混乱不堪,无法工作。

由于色散特性的存在,不同频率的光跑得不一样快,所以在时域频带会展宽,这导致各码元之间会重叠,为了保证正确性,就需要加大码元之间的时间间隔,自然会降低容量。所以,影响光纤带宽的因素是光纤的色散特性,光纤的色散愈小,光纤的带宽愈宽。

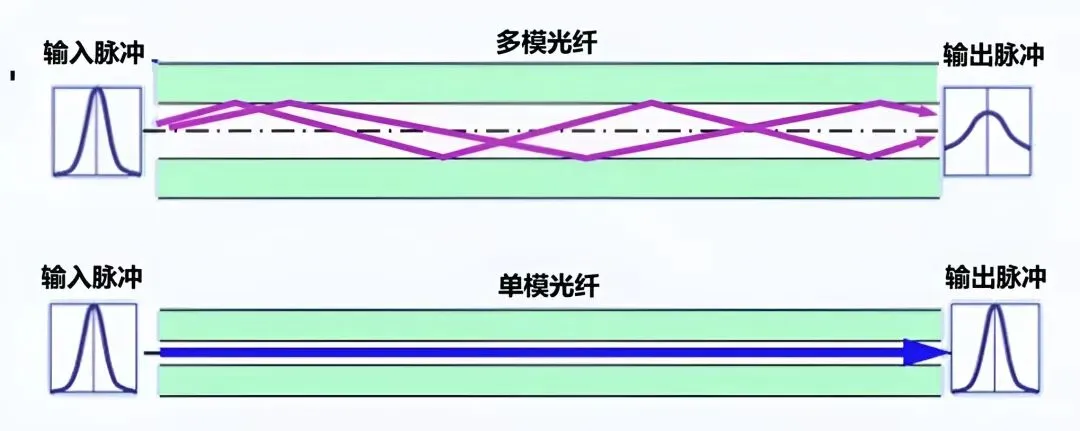

按照色散产生的原因,光纤色散可分为模式色散,材料色散、波导色散和极化色散,这三类。

① 模式色散,就是由于不同传播模式的光,在光纤中走过的路径长度不同,导致到达接收端的时间不同,从而使光脉冲被拉长的现象。

② 材料色散:由光纤的核心材料——二氧化硅(即玻璃)对不同波长的光,折射率也不同——波长越长,折射率越小,光的传播速度就越快

③ 波导色散:由光纤的结构(纤芯和包层的尺寸、折射率分布)导致,一般光在纤芯和包层的界面上发生全反射,被限制在纤芯内部传播。但并不是所有的光能量,都会被完全限制在纤芯中。有一小部分光能量,会渗透到包层中,其波长不同,从而引发光脉冲展宽。

5、光纤通信优缺点:

优点:

(1)通信容量大:光纤以光波为载波,频率极高(约10¹⁴Hz),单根光纤的潜在带宽可达数十THz,采用波分复用技术后,传输容量可达数十Tbps,远超传统电缆和微波通信。

(2)传输距离长:光纤损耗极低,目前商用石英光纤在1.55μm波段的损耗可低至0.15dB/km,配合光放大器,中继距离可达数百公里甚至数千公里,适合长途通信和跨海通信。

(3)抗干扰能力强:光纤由绝缘的石英材料制成,不导电,不受雷电、电磁脉冲、工业干扰等影响,高速率的传输中保持低误码率(可以低于10-10);可在强电磁环境下稳定工作,适用于电力、军事等领域。

(4)保密性好:光信号在光纤纤芯中通过全反射传输,几乎无光泄露,即使光缆被窃听,也难以获取有效信号,保密性能优于传统电磁通信。

(5)体积小、重量轻、成本低:光纤直径仅约125μm,重量轻,便于铺设和运输,可节省空间,适合在狭窄空间或对重量敏感的场景(如航空航天)应用。而且光纤主要原料为二氧化硅(石英砂),资源丰富,大规模生产后成本较低。

缺点:

(1)质地脆,机械强度差:光纤易折断,需通过涂覆保护层、铠装等增强机械强度,敷设时需避免过度弯曲、拉伸或挤压。

(2)切断和接续技术要求高:光纤的切断、熔接和连接需专用工具和高精度技术,操作复杂,对施工人员技能要求较高,且接续点可能影响信号质量。

(3)分路、耦合不灵活:光纤的分路和耦合需通过熔融操作或专用器件实现,非工厂环境下难以灵活调整,增加了网络部署和维护的复杂性。

(4)弯曲半径限制:光在光纤中通过全反射传输,弯曲半径过小会破坏全反射条件,导致光信号衰减甚至中断,一般要求弯曲半径不小于光纤直径的10倍。

二、发展历史溯源

1、发展萌芽期(1960-1970年)

1960年,电射及光纤发明;1966年,高锟博士发表论文,提出用光纤作为传输媒体以实现光通信的可能性。

1970年,美国康宁公司和贝尔研究室先后制成低损耗石英光纤和第一只在室温下连续波工作的砷化镓铝半导体激光器。

2、发展初期(1970-1990年)

随着技术持续进步,光纤损耗不断降低,1979年光纤损耗降低至0.2dB/km。

1990年损耗降低至接近理论极限0.1dB/km;1977年第一条光纤通信系统于美国芝加哥投入商用;1979年中国自主研发实用光纤诞生;1980年多模光纤通信系统商用化,单模光纤通信系统试验开始。

1990年单模光纤通信系统商用化。1996年,首条跨太平洋海底光缆(TPC-5)建成,全长2.5万公里,速率5Gb/s。

3、高速发展阶段(2000—2020年)

2021年,硅光芯片与光子集成(PIC)技术商用,推动光模块小型化、低成本化。

三、市场供需&竞对

1、供需端

(1)需求侧

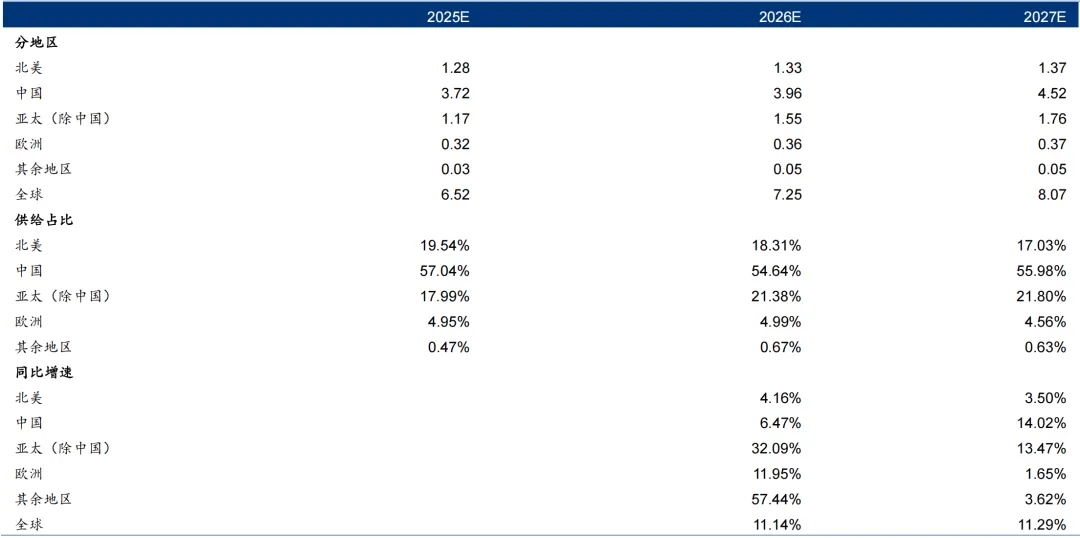

在 AI 数据中心、无人机光纤、电信运营商等下游需求驱动下,我们预测 2026-2027 年全球光纤需求分别为 7.60 亿芯公里、8.89 亿芯公里,同比增速为 27.59%、16.97%。

(2)供给端

据CRU和Lightcounting预测,2026-2027 年全球光纤供给分别为 7.25 亿芯公里、8.07 亿芯公里。2026-2027年全球光纤供需将产生0.35亿芯公里、0.82亿芯公里的缺口,缺口比例分别为4.61%/9.24%,支撑行业景气度上行与价格中枢上移。

下图:全球光纤供给预测(亿芯公里)

2、区域格局

1)光棒方面:

2025 年全球光棒产能约 9.62亿芯公里。全球前三甲为中、美、日。

其中,中国占比 65.9%,中国稳居全球第一大供给主体;

美国光棒占比全球约19%,排第二,得益全球光棒技术龙头-美国康宁主导;

日本光棒产量全球占比 14%,在光棒领域为全球第三,日本光纤光缆古河电工、住友电工、藤仓、信越化学几大龙头公司主导,掌握高纯度石英材料及 VAD 等核心制棒工艺。

2)光纤方面:

2025 年全球光纤产能约 11.31 亿芯公里,其中,中国占比 64.36%,亚太(除中国)占比 18.22%,美国占比 12.38%。

3)产能布局:

① 区域分散:为贴近市场、规避贸易壁垒,头部厂商正加速推进产能的全球化与区域适配,重点在印度、东南亚、拉美等新兴市场建设本地化工厂,以增强全球供应链的韧性;

② 环节分化:下游的光缆成缆环节因技术门槛较低,得以快速实现全球分散布局;而上游的光棒制造环节,因技术壁垒极高,全球产能仍高度集中,难以在短期内实现分散。

3、竞争格局

(1)全球

① 康宁(美国):全球光纤光缆行业的先驱和领导者,1970年发明世界第一根低损耗光纤,长期掌握高端光纤技术,如ClearCurve®单模光纤等。在高端特种光纤、海底光缆等领域技术领先,全球市场份额约19%,业务覆盖通信、数据中心、航空航天等多个领域,与全球头部云厂商和运营商深度合作。

下图:来源-康宁中国官网

③ 住友电工(日本):成立于1897年,是全球最大的电线电缆制造商之一,光纤光缆业务覆盖光纤预制棒、光纤、光缆全产业链,在海底光缆、特种光纤、光器件等领域具有较强竞争力。

④ 普睿司曼(意大利):起源于1879年的比瑞利集团,拥有先进的海底电缆敷设技术和设备,在海底光缆、高压电力电缆等领域优势明显,业务覆盖全球50多个国家,市场份额约8%-10%。

(2)中国四大家

2025年,中国光棒,四大龙头分别是:长飞、亨通、中天、烽火,这四家企业合计占据中国光棒市场超60%的份额,是中国光通信产业的核心力量,在技术、产能、市场布局等方面各具特色,共同推动中国光棒产业的发展。

另外,远东股份、富通集团、中利集团、通鼎互联/东方阳光等企业是中国第二梯队,市场份额约28%。其余市场份额为剩下公司。

四、产业链

光纤光缆产业链,上游:为原材料及光纤光缆设备,原材料包括聚乙烯、光纤涂料、光纤预制棒、光纤束管料等,光纤光缆设备包括生产设备和检测设备。

中游:为光纤光缆生产制造及光纤光缆解决方案提供商;中游光纤拉丝与成缆属于资本密集型环节,主要涉及固定资产的大量投入。

下游:应用于电信市场、智能算力、IDC、智能电网、轨道交通、医学激光、无人机、军事传感等领域,应用市场规模巨大且增长迅速。

整个产业链呈现出典型的 “金字塔”结构,技术壁垒与利润空间由上至下逐级递减。光纤光缆行业遵循严格的“棒—纤—缆”价值传导链条。

其中光棒占据产业链约 70%的利润分配,也是技术难度最高、价值最集中的环节。核心难点在于对折射率分布的精确控制以及极低的杂质含量。

|

|

扩产周期 |

工艺难度 |

产能弹性 |

核心壁垒 |

|

光棒制造 |

18-24 个月 |

极高 |

极低 |

1.设备多为自研或定制,调试周期长;2.环保审批严格(涉及化工气体) 3.工艺参数(折射率、沉积速度)极难控制 |

|

光纤拉丝 |

12-18 个月 |

较高 |

较低 |

1.拉丝塔建设需高层厂房(通常 20-30 米高);2.需在高温下控制微米级精度;3.需保证高速拉丝下的强度和涂覆均匀性 |

|

光缆成缆 |

约 6 个月 |

低 |

高 |

1.主要涉及机械加工(护套/铠装),技术门槛相对较低;2.竞争激烈,主要比拼成本控制和响应速度 |

1、上游–原材料及光纤光缆设备

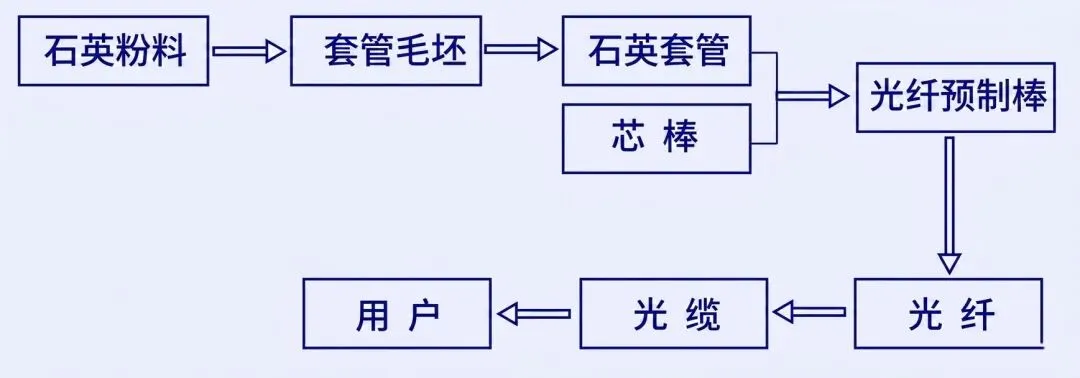

光纤是由各种导光材料制成的纤维丝。石英光纤是目前通信光纤的主流,是由拉制与光纤结构类似的预制棒的方法而制得。

下图:光纤制备流程图

(1)光棒/预制棒–高门槛

光纤预制棒是圆柱形的高纯度石英玻璃棒,中心部分(即芯棒,亦称为芯层)是折射率较高的玻璃材料,而表层部分(即包层)是折射率较低的玻璃材料。

作为光纤光缆产业链的上游产品,是行业内竞相发展和提升综合竞争力的核心点。光棒占据产业链约70%的利润分配,是同时具备“高技术门槛、高行业集中度、长扩产周期”特征的核心环节。

光纤预制棒成品质量对光纤的质量及特性,如纯度、抗拉强度、有效折射率及衰减等亦存在重大影响。

目前,光纤预制棒的制备工艺主要采用“两步法”,即先生产芯棒,再在芯棒外面套套管或者沉积外包层。

芯棒制造普遍采用改进的化学气相沉积法(MCVD)、轴向气相沉积法(VAD)、棒外化学气相沉积法(OVD)和等离子体化学气相沉积法(PCVD)四大主流工艺。

(2)PE材料-聚乙烯

聚乙烯产能是光纤光缆产业的基础支撑,其稳定性直接关系到光缆的生产成本和供应安全。截至2025年底,中国聚乙烯总产能已达4114万吨/年,稳居世界第一。中商产业研究院预测,2026年聚乙烯产能将保持增长,达到4232万吨。

(3)光纤光缆设备

生产设备主要包括光纤预制棒制备设备(MCVD/OVD/VAD沉积设备)、光纤拉丝设备(拉丝塔、在线测径仪、紫外固化炉)以及护套成型设备(着色机、成缆机、护套挤出线),其中CVD设备和高速拉丝设备的国产化率逐步提升但高端市场仍由Veeco、西门子等国际企业主导。

检测设备涵盖光学性能测试、物理性能测试以及智能监测系统,高端OTDR和光谱分析仪仍依赖库尔特、安立等进口品牌,但华为、纤测道客等国内企业在智能诊断领域取得突破。

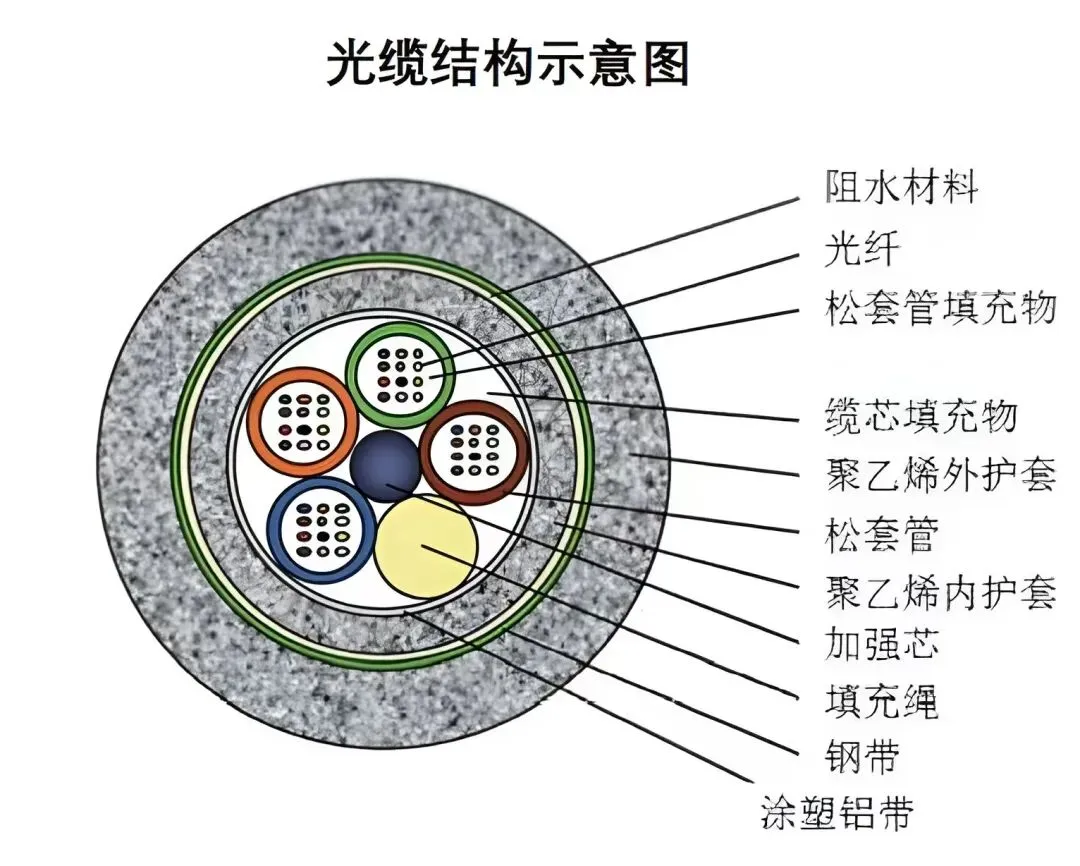

2、中游:光缆制造&光缆解决方案

(1)光缆生产制造

是将多根光纤或光纤束通过成缆工艺制成光缆,包括护套成型、加强件安装、阻水处理等,使光缆具备机械保护、防水、防腐蚀等性能,适应不同敷设环境(如架空、管道、直埋、水下等)。

制造光缆的工艺复杂,需综合考虑光纤排列、护套材料选择、机械强度设计等因素,确保光缆在复杂环境下的可靠性和稳定性。

(3)光缆总长度&量产

根据最新工信部公告的数据,2025年新建光缆线路长度211.3万公里,全国光缆线路总长度达7499万公里。

其中长途光缆线路、本地网中继光缆线路和接入网光缆线路长度分别达114.3万、3006万和4379万公里。据中商产业预测,2026年全国光缆线路总长度达将达到8243万公里。

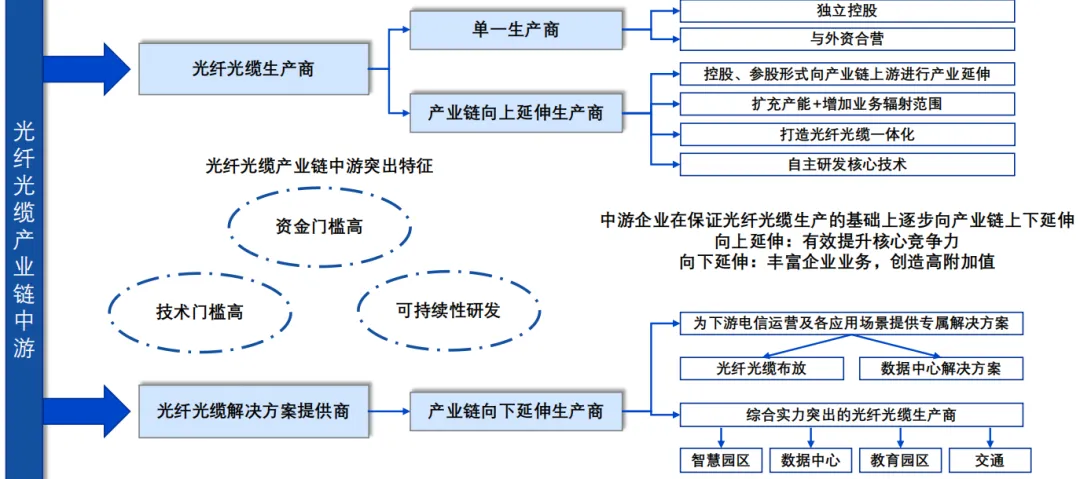

下图:当前光纤光缆中游企业,正在向产业链上下延伸:

3、下游:下游应用领域广泛

(1)电信市场 :包含运营商骨干网、城域网、5G基站前传/中传/回传网络、光纤到户(FTTH)等。 是光纤光缆的传统主要应用领域,用于构建通信骨干网和接入网。

(2)IDC与云计算:数据中心IDC内部服务器之间的高速互联、数据中心之间的互联(DCI),以及云计算平台的数据传输需求,对光纤光缆的带宽、低延迟要求极高,是近年来增长最快的应用领域之一。

(3)智能电网:用于电力系统的通信网络,如变电站之间的数据传输、电力调度、远程监控等,保障电力系统的安全稳定运行。

(4)轨道交通:包括城市轨道交通(如地铁、轻轨)和铁路干线,用于列车控制、信号传输、乘客信息系统等,对光纤光缆的可靠性和抗干扰性要求较高。

(5)军事与国防:用于军事通信、雷达系统、导弹制导、战场传感等,对光纤光缆的保密性、抗干扰性和环境适应性有特殊要求。

五、相关标的

以下为不完全列举:

(1)核心材料与光棒制造

① 长飞光纤:全球光纤光缆绝对龙头,掌握PCVD、OVD、VAD三大光棒制备工艺,光棒自给率100%,空芯光纤技术领先。

② 亨通光电:全球光棒光纤双龙头,光棒自给率100%,掌握OVD+VAD复合工艺,海外收入占比高,海底光缆工程能力突出。

③ 中天科技:国内第三大光纤光缆企业,光棒自给率100%,成本控制能力强,特种光纤技术优势突出。

④ 烽火通信:中国信科旗下核心企业,光棒自给率90%,掌握PCVD核心工艺,在骨干网超低损耗光纤领域技术领先。

⑤ 石英股份:高纯石英材料龙头,为光纤预制棒生产提供高纯石英砂、石英套管等核心原料,占据产业链上游核心壁垒。

⑥ 菲利华:国内高性能石英玻璃材料重要厂商,产品覆盖光通信等领域,在石英材料配套环节具备较强能力。

(2)光纤光缆制造

① 通鼎互联:国内光纤光缆主流厂商,光棒自给率80%,在城域网光纤、FTTH光纤领域市占率稳居前列,特种光缆业务增长显著。

② 特发信息:国内特种光纤龙头,华南地区光纤光缆龙头;在保偏光纤、耐高温光纤领域技术壁垒高,军工、航空航天市场份额领先。

③ 光迅科技:国内光器件综合龙头,覆盖光芯片、器件、模块和系统配套,高速光模块批量出货,适配800G/1.6T算力网络需求。

④ 天孚通信:全球光无源器件龙头,光连接器、隔离器等核心器件市占率全球第一,与长飞、亨通等光纤龙头深度合作。

(3)应用&系统解决方案

① 中际旭创:全球光模块龙头,800G/1.6T高速光模块出货量全球第一,深度绑定英伟达、谷歌、微软等AI巨头,带动高端光纤需求。

② 中兴通讯:通信设备巨头,光通信设备全球领先,参与5G基站、数据中心互联建设,光传输设备与光纤光缆协同布局。

③ 润网科技:国内数据中心网络解决方案龙头,提供从光纤布线到网络设备的全栈服务,与国内头部云厂商合作紧密。

④ 永鼎股份:国内最早(93年)从事光通信电缆和电力电缆研发生产企,覆盖光纤通信与电力通信融合场景。

⑤ 宝胜股份:航空航天电缆、核电电缆、高压电力电缆及低空无人机电缆等高端领域具龙头。

⑥ 远东股份:国内特种线缆、AI算力线缆、机器人线缆及智慧机场建设领域的综合型龙头,通过“电能+算力+AI”战略,正从传统电缆企业向智慧能源和数智城市服务商转型。

⑦ 万马股份:是国内电线电缆材料领域的龙头企业,产销规模多年稳居行业第一。

⑧ 通光线缆:电力特种光缆、商业航天特种线缆和军工特种线缆领域的多赛道龙头。

⑨ 金信诺:国内最早掌握半柔射频同轴电缆技术的企业,打破了美国垄断,提供从线缆、连接器、组件到PCB的全系列信号互联产品及一站式解决方案,覆盖通信、IDC、特种科工、新能源汽车等领域。

来源|Aiden硬科技行研

声明|本公众号所提供信息仅供参考之用,如有侵权请联系我们删除。

声明|本公众号所提供信息仅供参考之用,如有侵权请联系我们删除。

推荐阅读:

推荐阅读:

(扫码咨询)

惠老师:182 0102 4301

微信:emba1919

惠老师:182 0102 4301

微信:emba1919