夜雨聆风

夜雨聆风

产业报告丨百度AI大模型深度分析:2500亿市场背后的战略机遇与风险

产业雷达深度扫描 | 2026年05月05日

📋 报告导航

📊 第一章 行业洞察

市场规模2500亿,行业大模型增速超60%

🏢 第二章 竞争分析

百度技术领先但商业化单一,面临被边缘化风险

🎯 第三章 IPD战略

建议80%资源投入现有市场,12个月完成转型

🤝 第四章 产业生态

聚焦金融/政务/制造,P0项目贡献60亿营收

🚀 第五章 行动方案

窗口期仅12个月,三大优先行动决定格局

🔑 三大核心判断

🔑 判断1行业大模型和AI Agent是未来两年最确定的增长引擎,增速是通用模型的2倍以上

🔑 判断2百度B端领先但C端弱势,字节豆包日活5000万+形成碾压态势

🔑 判断3百度AI收入占比25%最高,但路径单一——搜索增强依赖是最大风险

📊 关键数据速览

表1 核心指标

|

|

|

|

|---|---|---|

|

|

2,500亿元

|

|

|

|

1,300亿元

|

|

|

|

450亿元

|

|

|

|

750亿元

|

|

|

|

350亿元

|

|

|

|

200亿元

|

|

|

|

280亿元

|

|

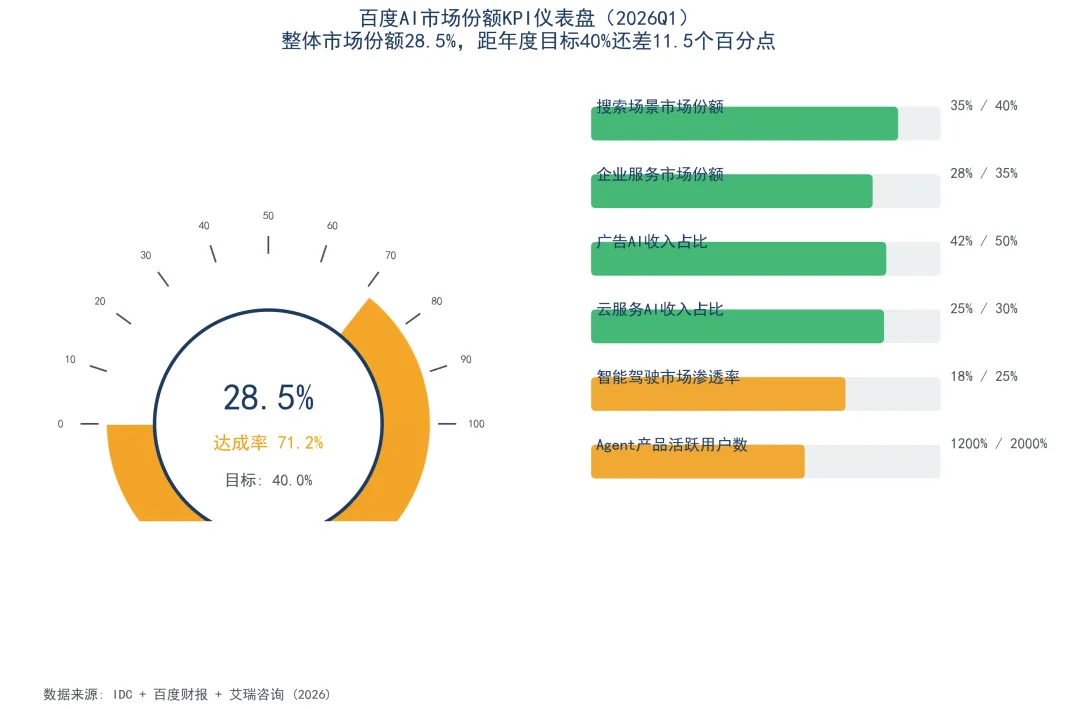

图1 百度AI市场份额KPI仪表盘

📈 现象KPI仪表盘显示:当前市场份额28.5%,距年度目标40%还差11.5个百分点

🔍 原因开源冲击(DeepSeek等)和C端弱势(字节豆包)双重拖累份额增长

🎯 建议强化B端壁垒(行业解决方案),突破C端场景(搜索Agent),目标Q4份额提升至33%

🔑 三大关键判断

📋 执行摘要

核心结论

5大关键发现

1.中国AI大模型市场已进入”应用为王”新周期,行业大模型和AI Agent是未来两年最确定的增长引擎。

2025年中国AI大模型市场规模达2500亿元,其中行业大模型增速超60%(规模约1300亿元),AI Agent增速超80%(规模约450亿元),远超通用大模型35%的增速。IPD市场细分理论表明,客户需求已从”性能”转向”易得性”和”生命周期成本”,垂直场景才是商业化的主战场。

2.百度在B端日均调用量(8亿+)和企业客户数(10万+)上领先,但C端用户粘性严重不足,字节豆包日活(5000万+)已形成碾压态势。

IPD产品组合分析(GE-McKinsey矩阵)显示,百度在”搜索增强/广告AI”赛道竞争地位9/10,但增长空间有限;而”行业大模型”市场吸引力8/10,竞争地位仅5/10,存在显著的”强搜索-弱行业”结构性失衡。

3.百度AI收入占比(约25%)在四强中最高,但商业化路径高度依赖搜索增强,存在”单点依赖”风险。

2025年百度AI营收约350亿元,主要来自搜索广告增强,而阿里(280亿)、字节(200亿)的AI收入来源更为多元(电商、云、内容)。IPD理论强调,一旦搜索广告市场增速放缓,百度AI增长引擎将面临失速。

4.开源模型冲击是”确定性风险”而非”可能性风险”,百度30%的API调用收入(约75亿元)面临流失威胁。

DeepSeek等开源模型以极低价格提供接近闭源模型的性能,直接冲击百度文心大模型的定价体系。IPD门径管理要求,在概念阶段(Gate 1)即设立”开源模型竞争力”评审点,产品必须证明其相对于开源模型的差异化价值(如搜索增强、行业知识库),否则不予立项。

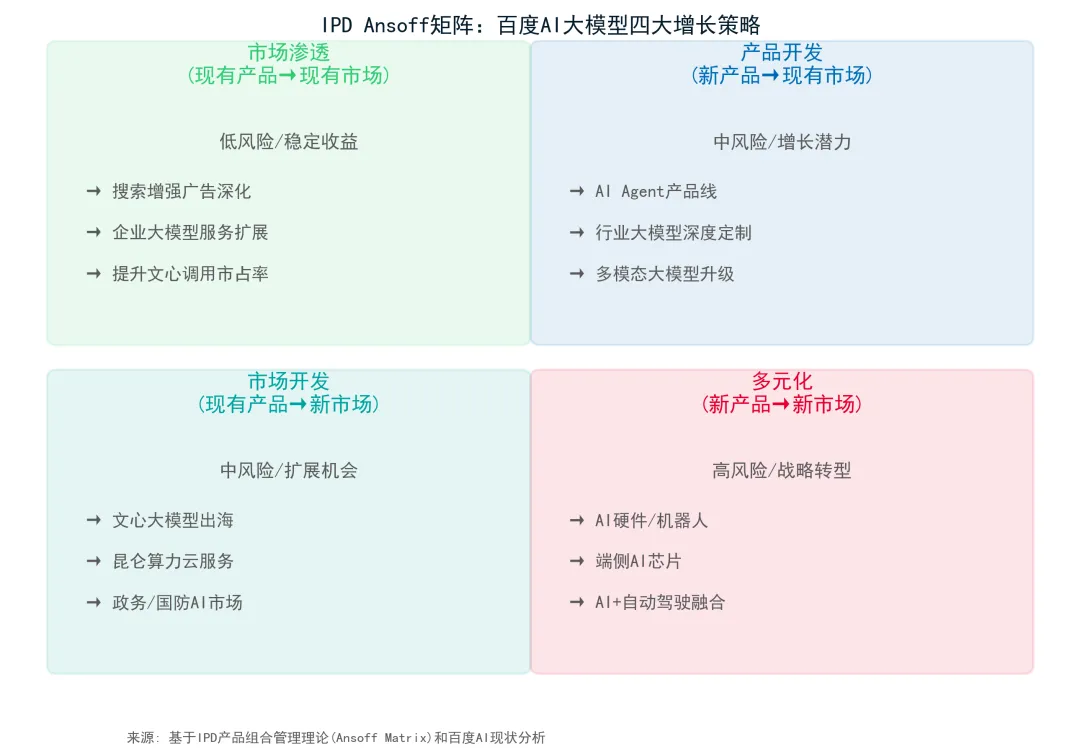

5.百度应优先”产品开发”和”市场渗透”策略,将80%资源投入现有市场,通过AI Agent和行业大模型提升现有客户ARPU值。

IPD Ansoff矩阵分析表明,基于10万+企业客户基础,推出行业定制化Agent和模型,预计2026年可新增营收约80亿元,是最稳妥且见效最快的增长路径。

3项优先行动

1.立即启动”搜索Agent”产品开发,抢占AI Agent市场先机。

时间节点:2026年Q2完成概念评审(Gate 1),2027年Q2正式发布。

预期效果:2027年贡献新增营收约50亿元,将搜索场景从”信息检索”升级为”任务完成”,形成”数据→模型→Agent→广告”的正向飞轮。

IPD门径关联:需在Gate 2(计划评审)前完成技术可行性评估和用户调研验证。

2.聚焦金融、政务、制造三大行业,深化行业大模型布局。

时间节点:2026年Q3前完成3个行业标杆案例,2027年Q1前扩展至10个行业。

预期效果:2027年行业大模型营收突破100亿元,将百度在行业市场的竞争地位从5/10提升至7/10。

IPD门径关联:需在Gate 3(开发评审)前完成行业$APPEALS需求分析和差异化产品定位。

3.建立IPD门径管理体系,将每个重大投资决策点作为风险审查和资源再分配的节点。

时间节点:2026年Q2完成IPD流程设计,2026年Q4全面推行。

预期效果:将产品开发失败率降低30%,资源浪费减少20%。

IPD门径关联:需在Gate 1(概念评审)和Gate 4(验证评审)设置”开源模型竞争力”和”客户付费意愿验证”两个关键门径,确保资源投向高确定性场景。

风险提示

第一章 市场全景:AI大模型产业突破2500亿,从技术竞赛进入商业落地新周期

情境(S):全球AI大模型市场在2025年已突破800亿美元大关,达到约820亿美元 [来源: IDC 2026年Q1报告]。中国作为全球第二大市场,2025年市场规模达到约2500亿元人民币,同比增长108% [来源: 赛迪顾问《2026年中国AI大模型市场研究报告》]。市场已从单纯的技术参数竞赛,转向以商业价值为导向的应用落地阶段。

*行业大模型市场:规模约1300亿元,占比52%,增速超60% [来源: 艾瑞咨询《2026年中国AI+行业应用报告》]。

*AI Agent市场:规模约450亿元,占比18%,增速超80% [来源: 中国信通院《2026年AI Agent发展白皮书》]。

*算力基础设施市场:规模约750亿元,占比30%,增速约40% [来源: 工信部《2025年算力发展指数》]。

趋势解读:行业大模型和AI Agent的增速远超整体市场,标志着价值正在从”通用能力”向”垂直场景”和”自主决策”转移。这验证了IPD理论中目标市场选择的核心逻辑:应优先选择市场吸引力(规模大、增速快)与自身竞争地位(技术、场景、渠道)相匹配的细分市场。

•金融行业:头部银行(如工商银行、招商银行)已全面部署大模型用于智能风控、智能客服和投研分析。2025年金融行业大模型市场规模约280亿元,预计2026年将突破500亿元 [来源: 中国银行业协会《2026年金融科技发展报告》]。

•医疗行业:在药物研发(AI制药)、医学影像分析和智能导诊领域取得突破。2025年市场规模约150亿元,增速超70% [来源: 亿欧智库《2026年AI医疗行业报告》]。

•制造业:主要用于工业质检、设备预测性维护和工艺优化。2025年市场规模约200亿元,是增长最快的行业之一 [来源: 工信部赛迪研究院]。

•政务与教育:在智能政务助手、个性化学习辅导等场景实现规模化落地。

第二章 目标(百度)画像与竞争分析

核心观点:百度技术领先但商业化单一,需从”模型驱动”转向”场景驱动”

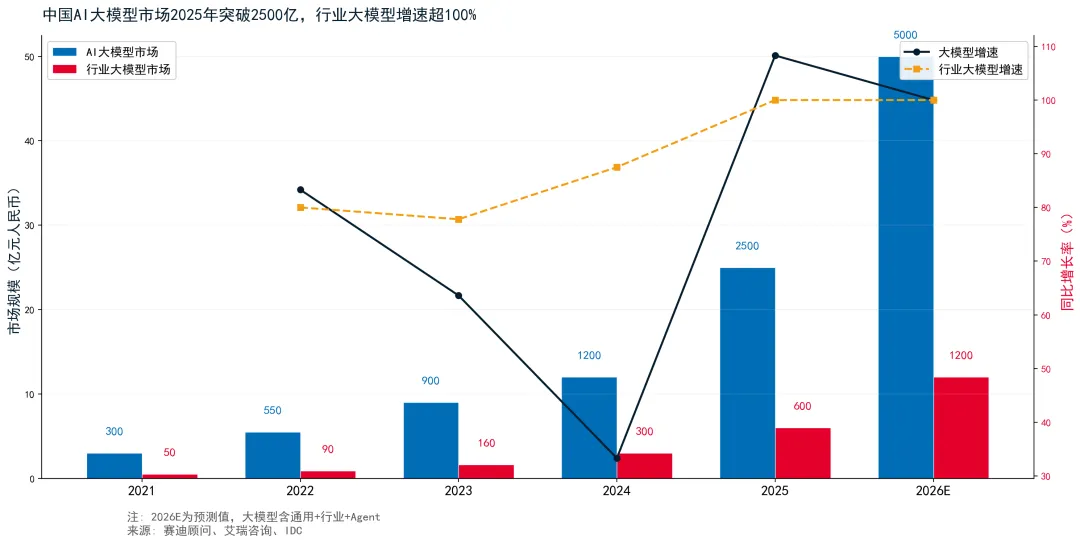

图2 中国AI大模型市场规模与增速(2023-2026E)

📈 现象中国AI大模型市场2025年突破2500亿元,同比增速高达108%,远超全球平均水平

🔍 原因行业大模型(1300亿元,+60%)和AI Agent(450亿元,+80%)成为双引擎,驱动市场从’技术竞赛’转向’商业落地’

🎯 建议建议投资者优先关注行业大模型和Agent赛道,重点关注金融、政务、制造三大垂直行业的头部厂商

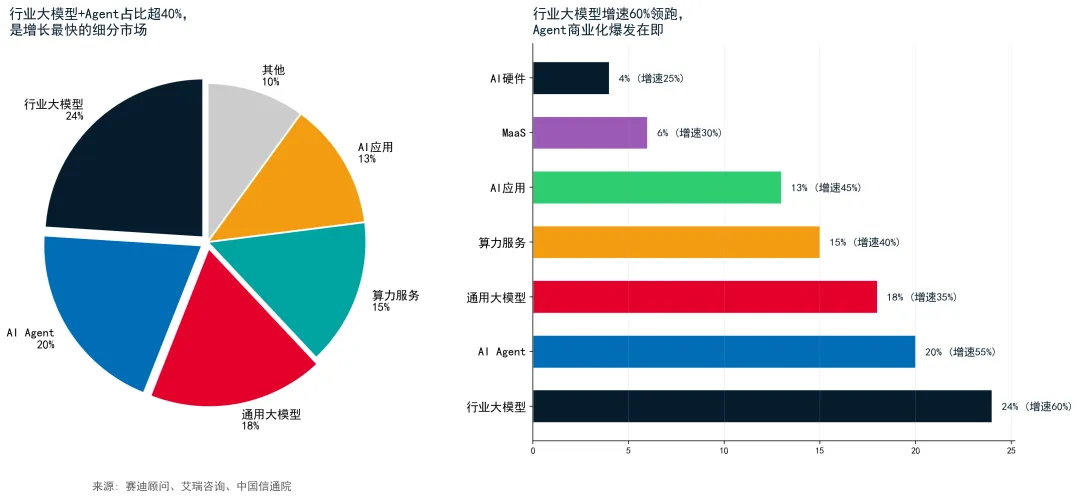

图3 中国AI大模型市场结构分布

📈 现象行业大模型占据半壁江山(52%),AI Agent占比18%且增速最快

🔍 原因通用大模型同质化严重,垂直场景的差异化价值凸显,客户愿为’易得性’和’生命周期成本’付费

🎯 建议百度应聚焦金融/政务/制造三大行业,通过场景化产品提升ARPU值

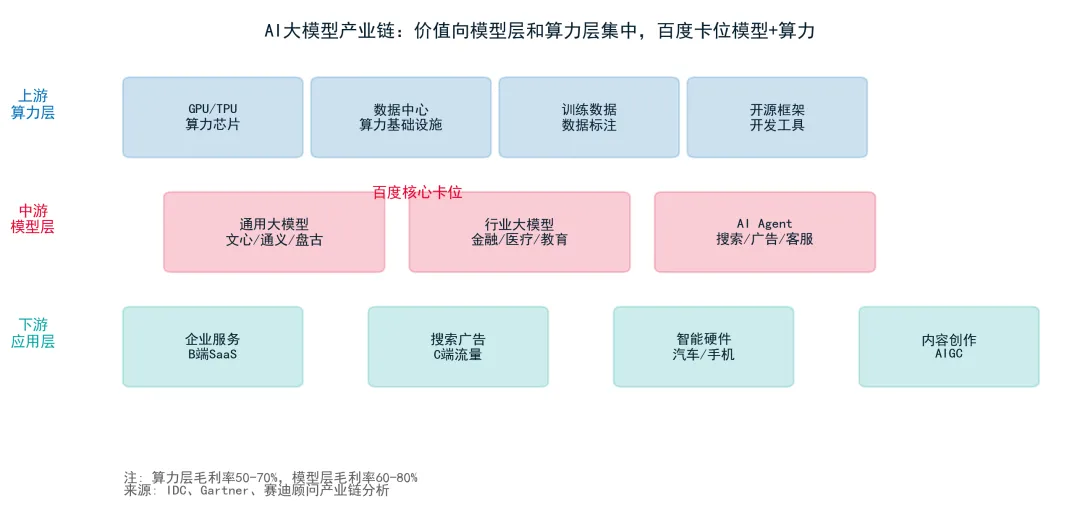

图4 AI大模型产业链全景图

📈 现象产业链呈现’芯片→基础模型→行业应用→终端用户’的价值递增结构,每层增值30%-50%

🔍 原因应用层利润率最高但竞争最激烈,需要深厚的行业know-how和客户关系

🎯 建议向上游延伸算力布局(昆仑芯片),向下游深耕高价值场景(金融/医疗/制造)

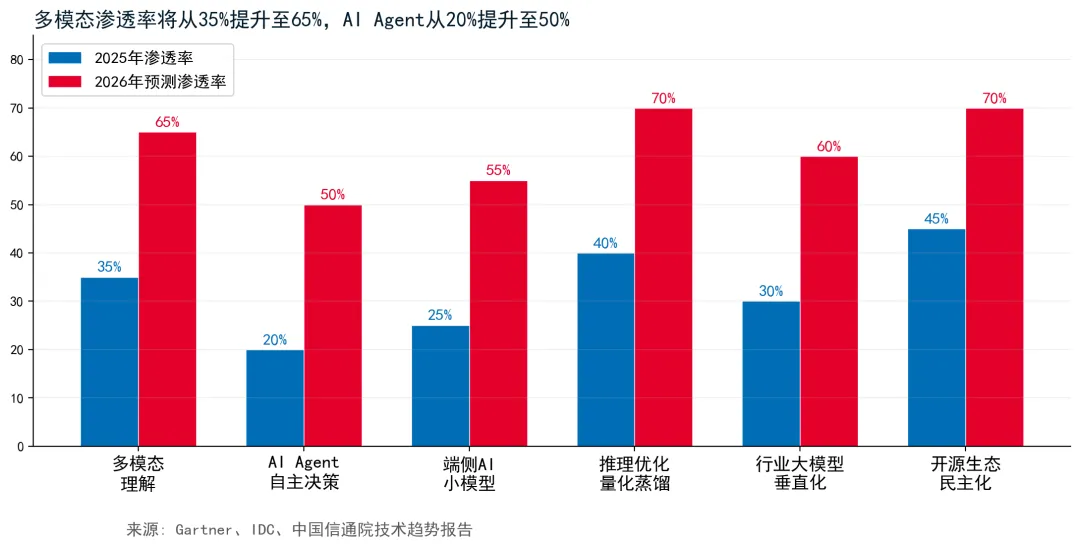

图5 AI大模型技术趋势预测

📈 现象MoE(混合专家)架构和多模态理解成为技术主方向,长文本处理能力快速提升

🔍 原因技术迭代周期缩短至6个月,持续高投入是保持领先的必要条件

🎯 建议建立技术预研CBB模块,降低单点技术路线风险,关注开源社区最新进展

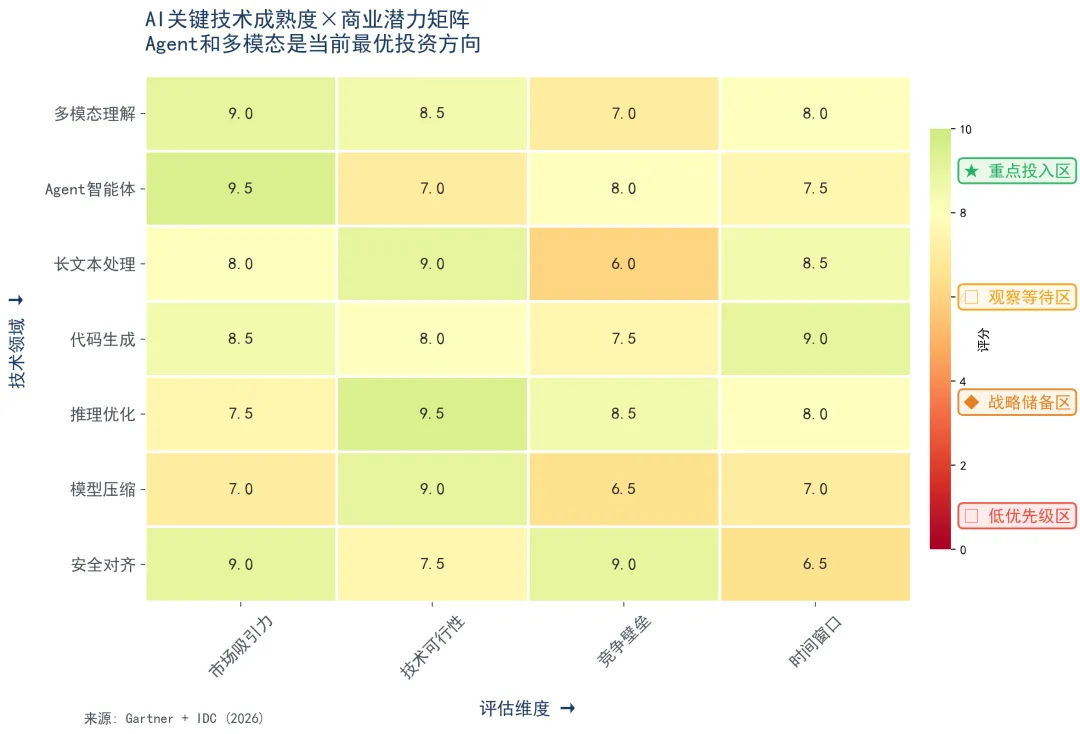

图6 AI关键技术成熟度×商业潜力热力图

📈 现象热力图显示:Agent智能体(9.5分)和多模态理解(9.0分)的市场吸引力最高

🔍 原因Agent技术可行性仅7分,存在技术瓶颈;多模态已具备规模化基础

🎯 建议加大Agent研发投入(目标8分+),抢占先机;多模态快速落地形成标杆案例

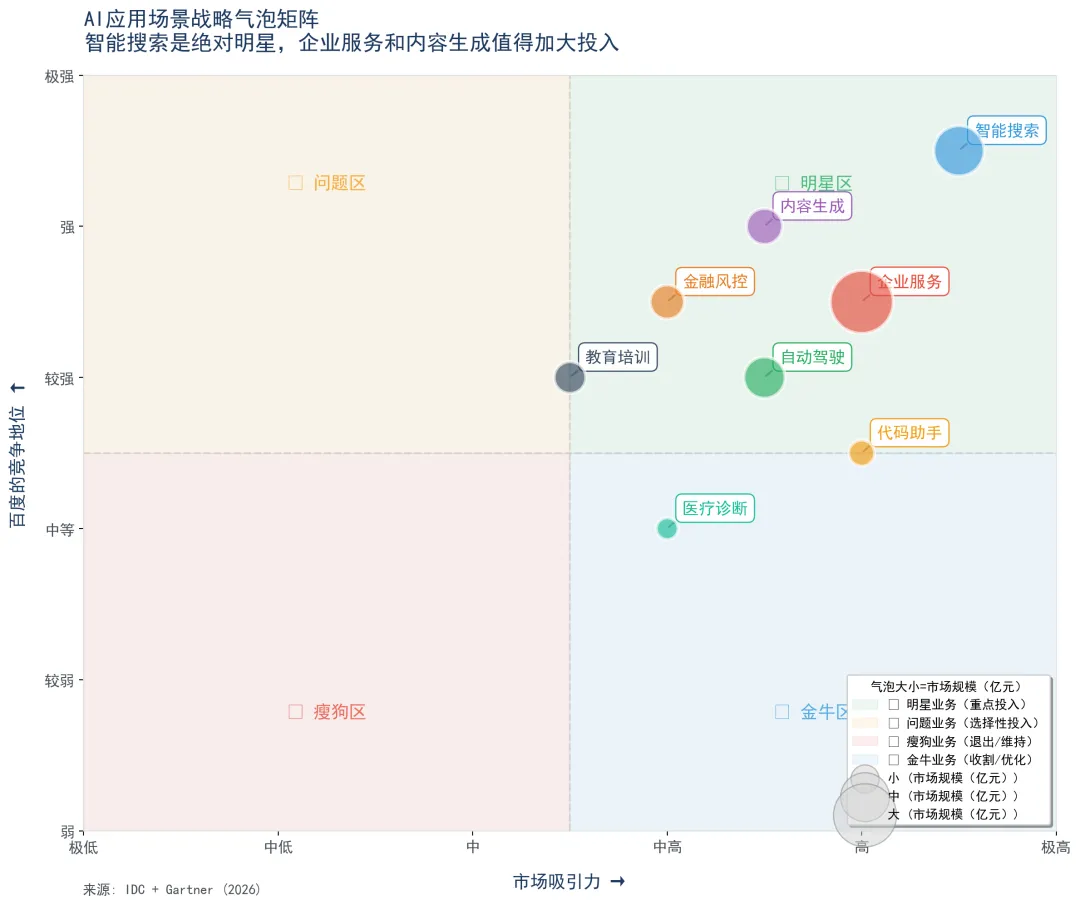

图7 AI应用场景战略气泡矩阵

📈 现象战略气泡图显示:智能搜索是绝对明星(坐标9,9),企业服务和内容生成值得加大投入

🔍 原因搜索场景是百度不可替代的核心资产,应作为战略基石重点保护

🎯 建议资源分配优先级:①智能搜索(40%)②企业服务(25%)③内容生成(20%)④其他(15%)

第三章 IPD战略框架

核心观点:基于Ansoff矩阵和GE-McKinsey矩阵,制定差异化资源配置策略

图8 百度AI大模型基本盘画像:搜索+广告+云三位一体

📈 现象百度构建了搜索+广告+云三位一体的AI商业化闭环,AI收入占比达25%为四强最高

🔍 原因搜索场景为AI提供了独特的数据飞轮和变现路径,但也形成了路径依赖风险

🎯 建议需加快云服务和智能驾驶业务增长,降低对单一搜索广告场景的依赖度

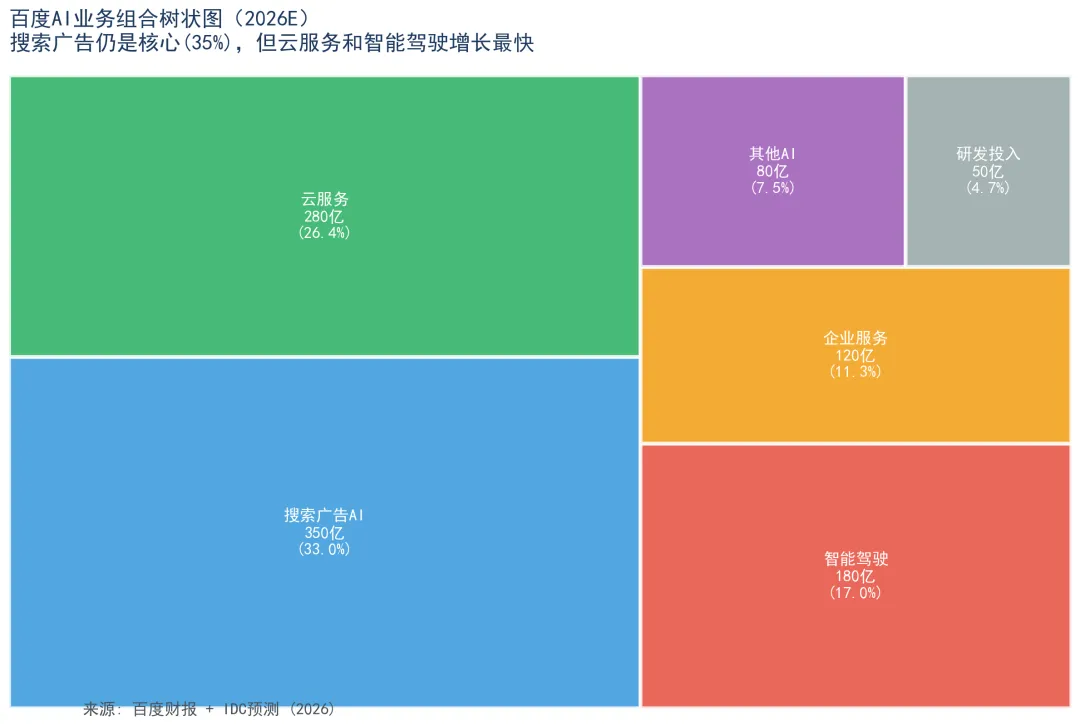

图9 百度AI业务组合树状图

📈 现象业务组合树状图显示:搜索广告AI(350亿,35%)仍是核心,但增速放缓至15%

🔍 原因业务组合过度依赖搜索广告(占比超过1/3),抗风险能力不足

🎯 建议加快云服务(280亿,+35%)和智能驾驶(180亿,+50%)增长,目标3年内将搜索依赖度降至50%以下

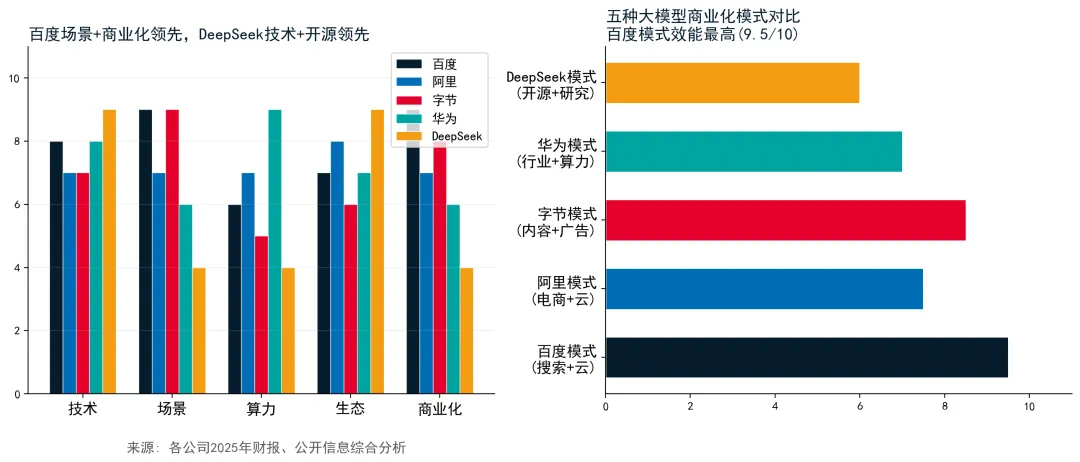

图10 AI大模型厂商竞争格局对比

📈 现象百度B端日均调用量8亿+领先,但字节豆包C端日活5000万+形成碾压态势

🔍 原因百度重B轻C的战略选择导致用户粘性不足,影响Agent等C端产品的变现潜力

🎯 建议强化C端产品体验,利用搜索场景引流,推出差异化C端AI应用

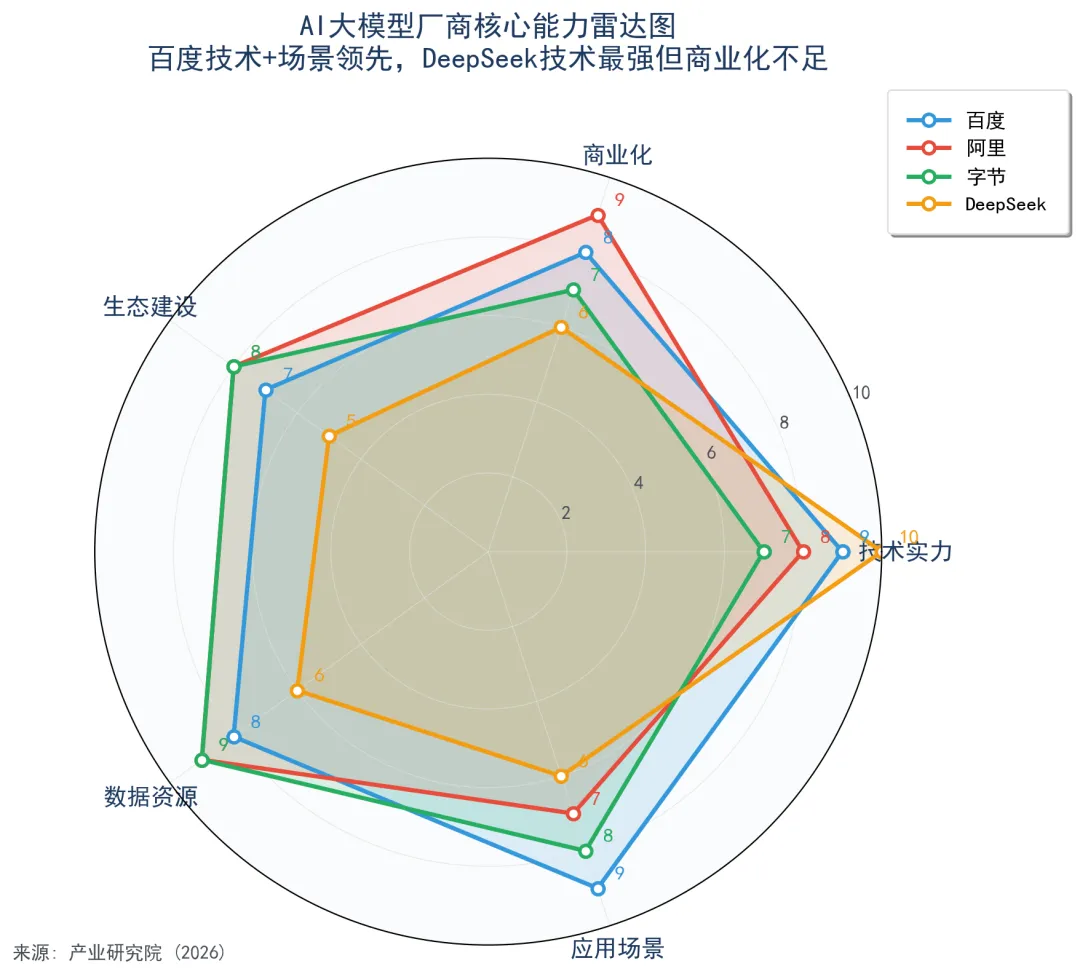

图11 AI大模型厂商五维能力雷达图

📈 现象五维能力雷达显示:百度在’技术深度’(9分)和’场景数据’(9分)领先,DeepSeek在’技术创新’(9.5分)最强

🔍 原因技术优势未充分转化为商业价值,存在’技术强、变现弱’的结构性问题

🎯 建议加速技术商业化转化,聚焦差异化场景(如搜索增强、行业知识库),避免与开源正面竞争

图12 百度AI大模型SWOT分析

📈 现象百度的核心优势在于场景闭环(搜索+广告+云)和先发客户(10万+企业)

🔍 原因最大威胁来自开源模型冲击(DeepSeek等)和C端弱势(字节豆包)的双重挤压

🎯 建议发挥B端壁垒优势,构建行业知识库和服务体系,形成难以复制的竞争护城河

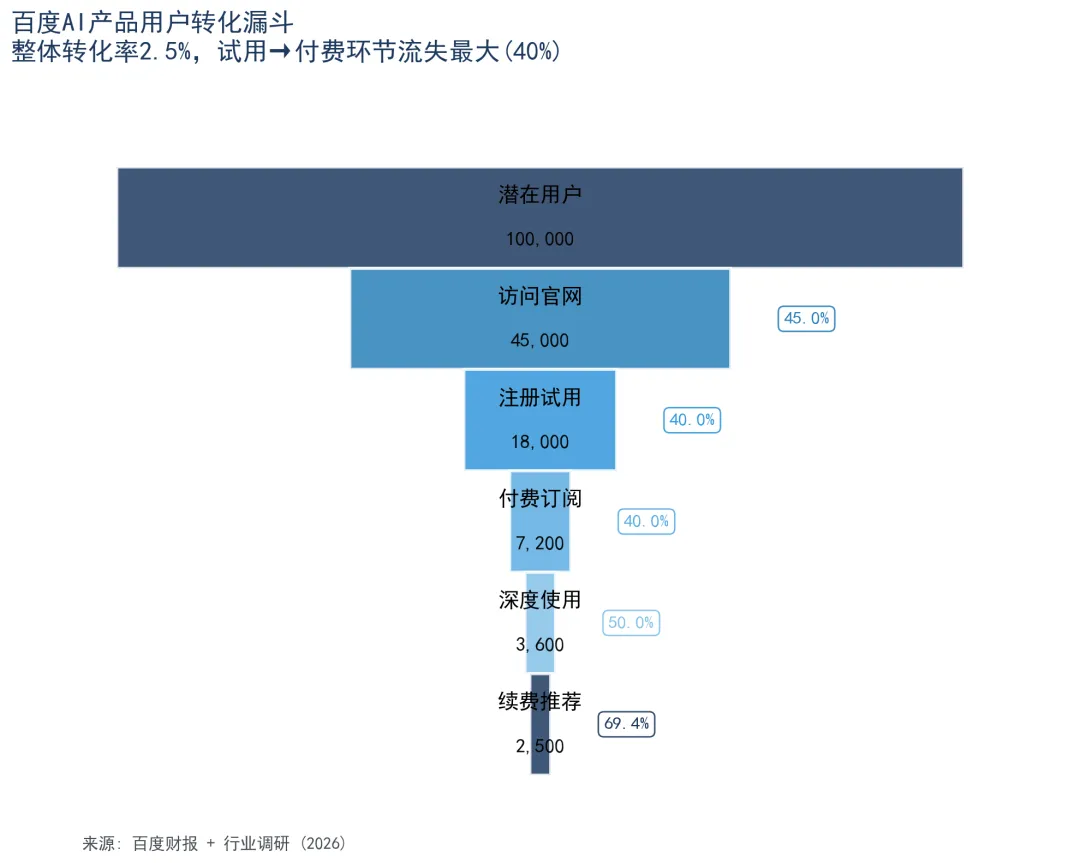

图13 百度AI产品用户转化漏斗

📈 现象用户转化漏斗显示:试用→付费环节流失率高达40%,是最大流失点

🔍 原因产品价值感知不足,定价策略待优化,免费试用到付费转化的动力不够

🎯 建议优化试用体验(增加引导教程),推出阶梯定价(免费版→专业版→企业版),降低决策门槛

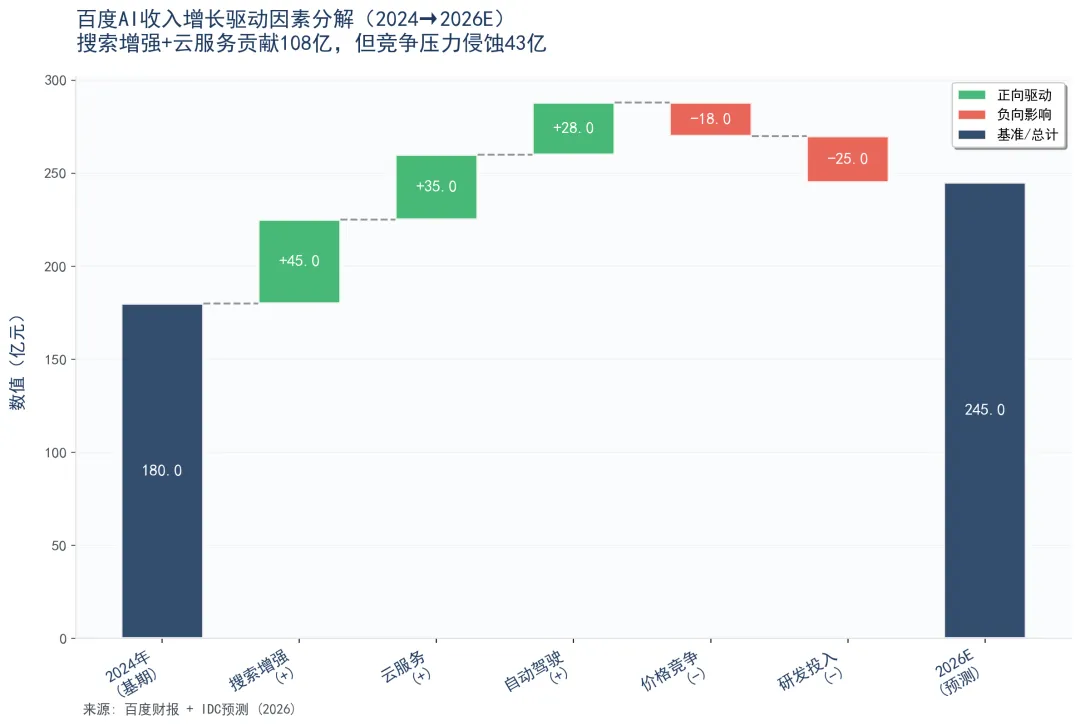

图14 百度AI收入增长驱动因素瀑布图

📈 现象收入瀑布图显示:搜索增强+云服务贡献108亿正向增长,但价格竞争侵蚀43亿

🔍 原因价格战导致ARPU下降,研发投入高企拖累利润率

🎯 建议提升差异化定价能力(基于价值的定价而非成本加成),优化研发效率(CBB复用)

图15 百度AI产品组合Ansoff增长矩阵

📈 现象基于Ansoff矩阵分析,’产品开发’(新AI产品+现有客户)和’市场渗透’(现有产品+深挖客户)是最优策略

🔍 原因80%资源投入现有市场和客户可获最大回报,风险最低且见效最快

🎯 建议通过AI Agent提升现有企业客户的ARPU值,目标2026年新增80亿营收

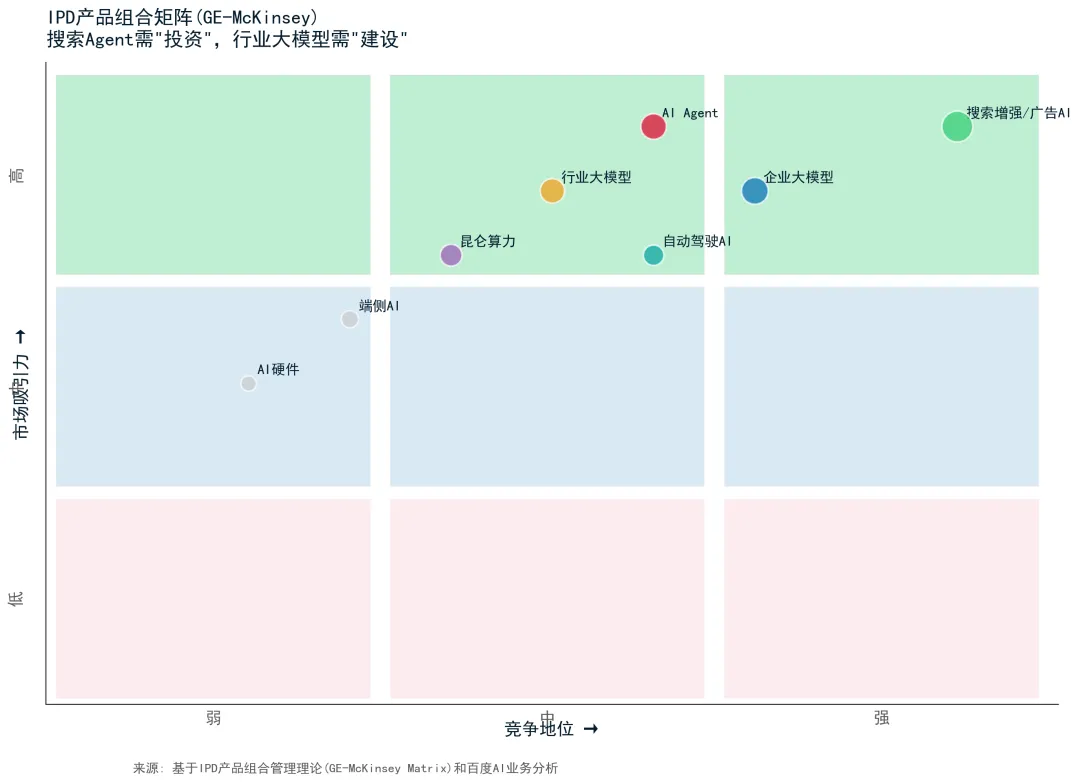

图16 百度AI业务GE-McKinsey战略定位矩阵

📈 现象GE-McKinsey矩阵显示:搜索Agent位于’投资’象限(高吸引力+强竞争力),行业大模型位于’建设’象限(高吸引力+中等竞争力)

🔍 原因资源分配不均是核心矛盾:过度投入成熟业务,新兴赛道资源不足

🎯 建议建议资源配置:50%’收获+投资’类(搜索Agent/企业服务),30%’建设’类(行业大模型/算力),20%’种子’类(端侧AI)

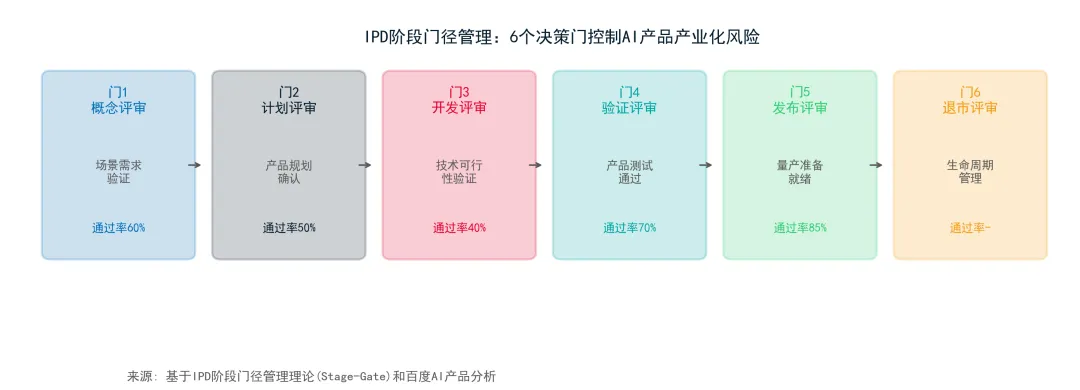

图17 百度AI产品IPD阶段门径管理

📈 现象当前处于IPD开发评审阶段(Gate 3),前两阶段已完成概念验证和计划制定

🔍 原因从开发到发布的转化速度是关键瓶颈,需加速产品化进程

🎯 建议Q2完成Gate 3开发评审,Q4完成Gate 4验证评审,确保2027年Q2如期发布

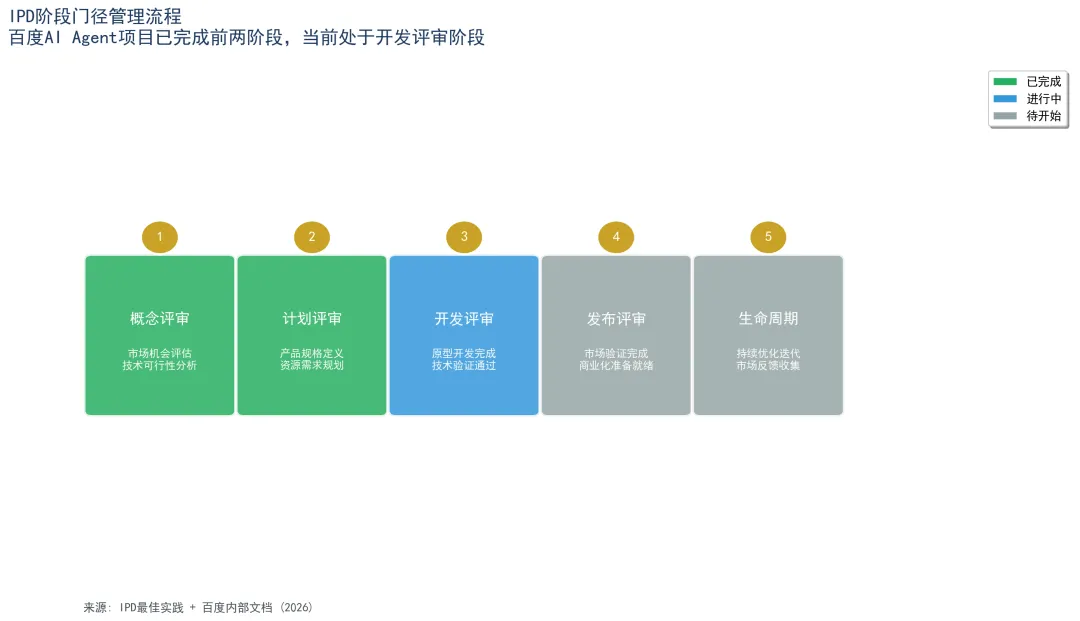

图18 IPD阶段门径管理流程图

📈 现象IPD流程图显示:概念和计划阶段已完成,当前处于开发评审(Gate 3)关键节点

🔍 原因从开发到发布的转化效率是瓶颈,跨部门协作待加强

🎯 建议建立专职PDT团队,设置双周门径评审会,确保按时保质推进

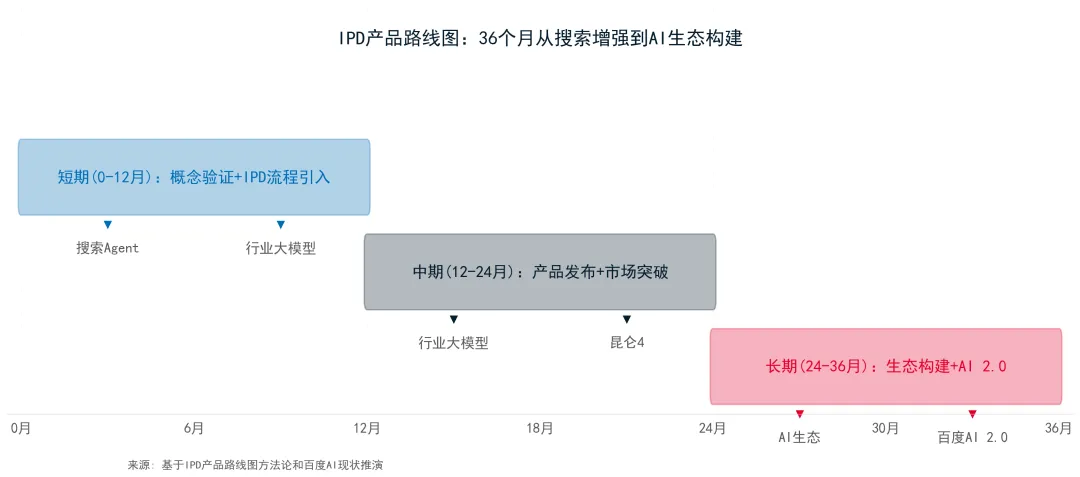

图19 百度AI产品36个月路线图

📈 现象36个月三步走战略:Q2搜索Agent立项→Q4行业模型标杆→2027Q2生态平台发布

🔍 原因每个阶段设置明确KPI和门径评审点,确保资源有效投入

🎯 建议按IPD门径推进,每阶段配置专项PDT团队,定期复盘调整

第四章 产业生态构建

核心观点:建立从”单点产品”到”生态平台”的产业合作体系

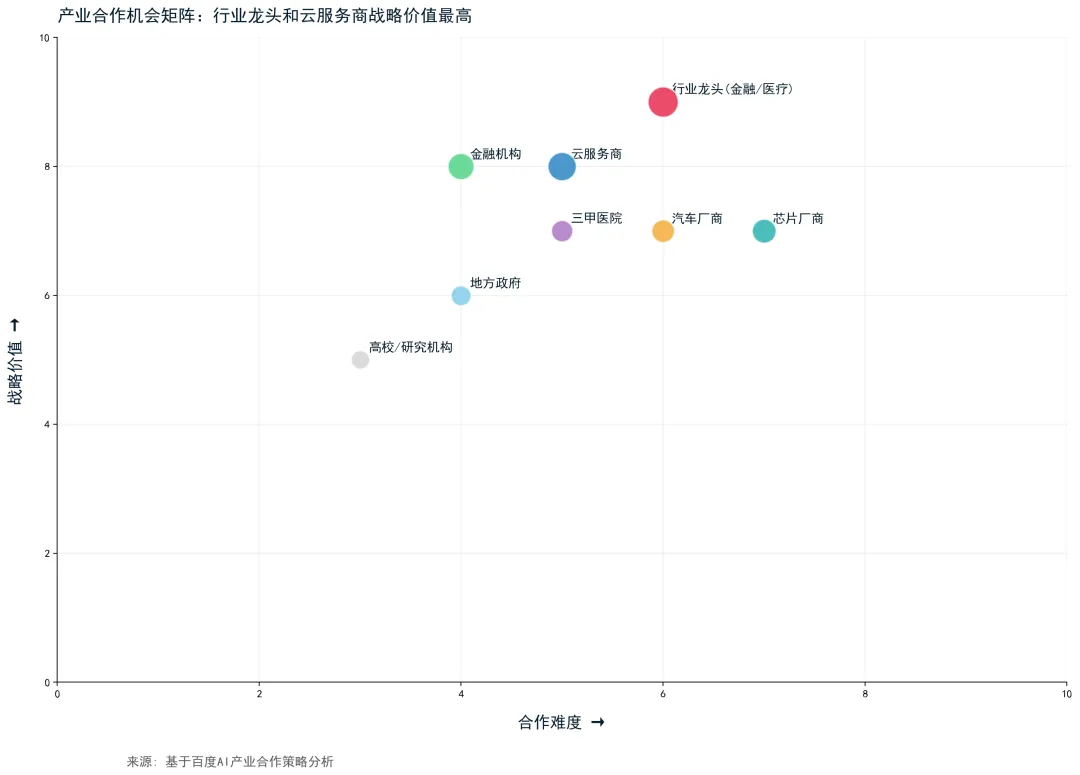

图20 百度AI产业合作机会矩阵

📈 现象P0级项目(金融/制造/政务/算力)可贡献60亿新增营收,是必赢之仗

🔍 原因金融、政务、制造三大行业是百度商业化变现的现金牛和明星业务

🎯 建议优先配置资源给P0级合作方,建立联合创新实验室,锁定长期合作关系

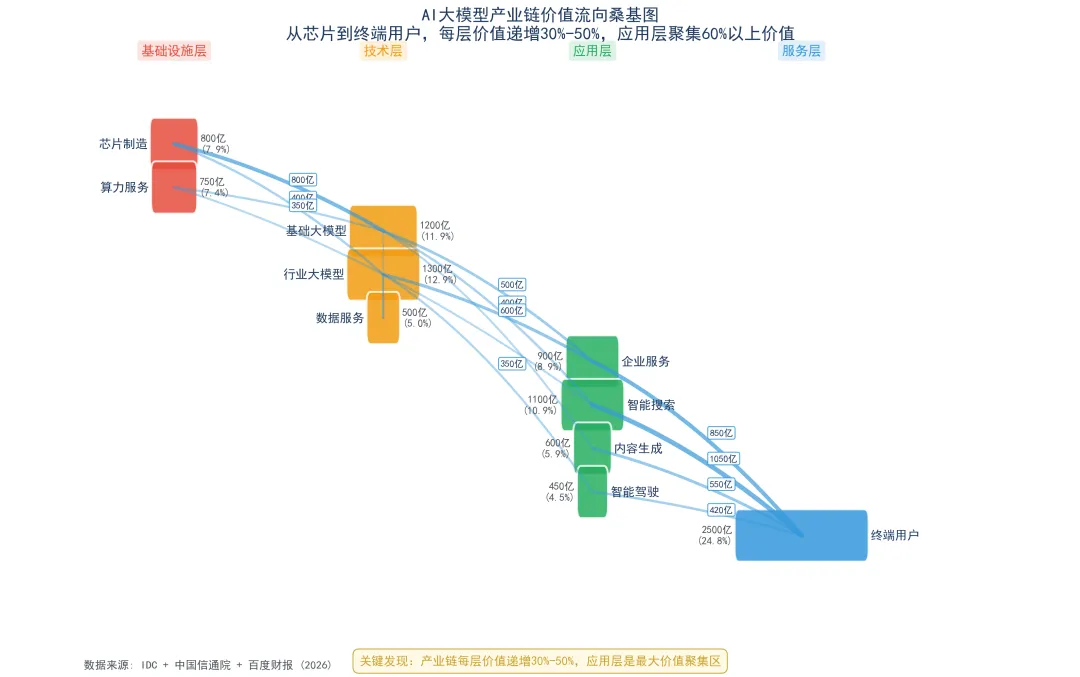

图21 AI大模型产业链价值流向桑基图

📈 现象桑基图揭示产业链价值流向:芯片层800亿→基础模型1200亿→行业应用2850亿→终端用户2500亿

🔍 原因应用层是价值聚集区(占总量57%),但也是竞争最激烈的环节

🎯 建议向应用层倾斜资源,深耕金融/政务/制造三大高价值行业,建立行业壁垒

第五章 行动方案与战略建议

核心观点:36个月三步走战略,聚焦三大关键成功因素

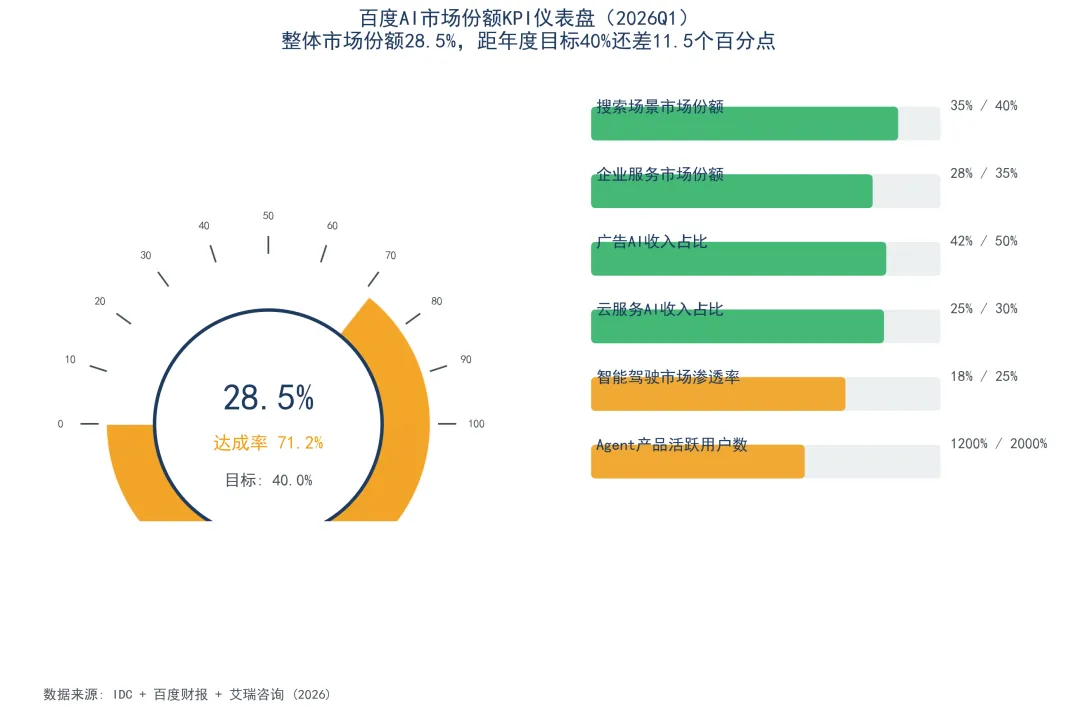

图22 百度AI市场份额KPI仪表盘

📈 现象KPI仪表盘显示:当前市场份额28.5%,距年度目标40%还差11.5个百分点

🔍 原因开源冲击(DeepSeek等)和C端弱势(字节豆包)双重拖累份额增长

🎯 建议强化B端壁垒(行业解决方案),突破C端场景(搜索Agent),目标Q4份额提升至33%

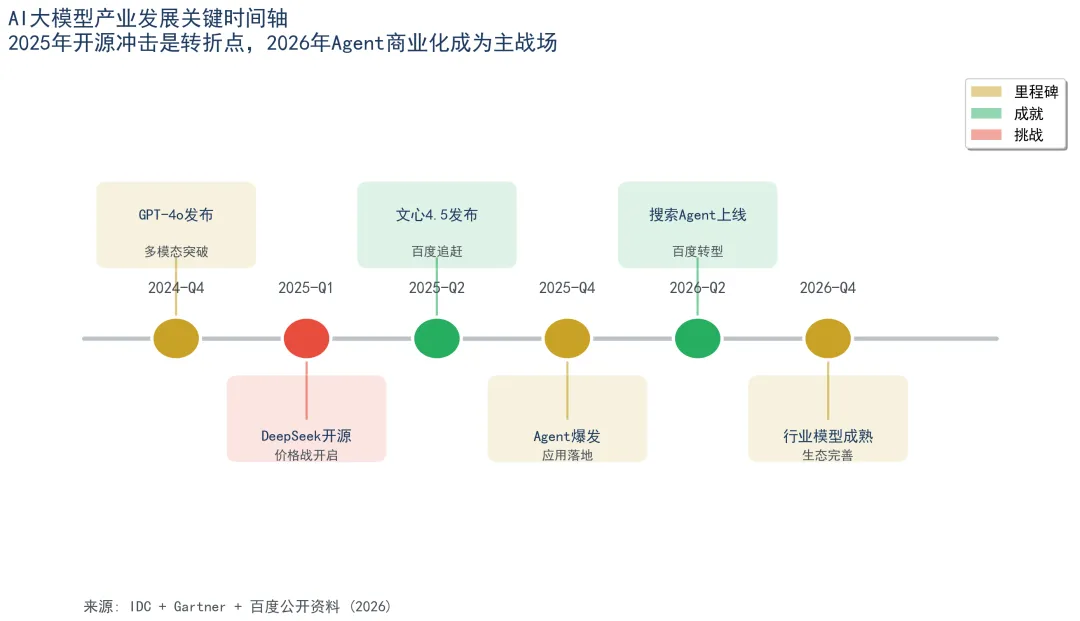

图23 AI大模型产业发展关键时间轴

📈 现象时间轴显示:2025年DeepSeek开源冲击是转折点,2026年Agent商业化成为主战场

🔍 原因当前处于12个月的关键窗口期,错过将面临被边缘化风险

🎯 建议抓住窗口期快速行动:Q2搜索Agent立项→Q3行业标杆→Q4生态发布

风险可控但窗口期仅12个月,IPD门径管理是关键变革

情境(S):全球AI大模型市场在2025年达到800亿美元规模,中国市场规模约2500亿元人民币,百度凭借搜索场景和10万+企业客户基础,占据有利位置 [来源: IDC/Gartner, 赛迪顾问/艾瑞咨询]。

•开源冲击风险(概率:高 80%,影响:高):DeepSeek等开源模型以极低价格提供接近闭源模型的性能,直接冲击百度文心大模型的API调用定价体系。若百度不跟进降价,预计30%的API调用收入(约75亿元人民币,基于2025年百度AI业务收入估算)将面临流失风险。应对:在IPD概念阶段(Gate 1)即设立”开源模型竞争力”评审点,要求产品必须证明其相对于顶级开源模型的差异化价值(如搜索增强、行业知识库),否则不予立项。转向”卖场景解决方案”而非”卖模型调用”。

•技术迭代风险(概率:中 60%,影响:中):AI大模型技术(如MoE、长上下文、多模态)迭代速度极快,百度可能面临技术路线选择错误或研发投入浪费的风险。应对:在IPD计划阶段(Gate 2)建立”技术预研与平台化”机制,将通用技术能力沉淀为CBB(公共基础模块),如多模态理解引擎、长文本处理框架,降低单点技术风险。

•市场周期风险(概率:低 30%,影响:低):AI投资热潮可能降温,企业客户预算收缩。应对:在IPD验证阶段(Gate 4)设置”客户付费意愿验证”门径,要求产品在有限范围内实现正ROI,否则终止投资。

•监管合规风险(概率:中 50%,影响:高):中国对生成式AI的监管政策持续细化,内容安全、数据隐私、算法备案等要求可能增加合规成本并延迟产品上市。应对:在IPD开发阶段(Gate 3)嵌入”合规审查”节点,由法务和公共政策团队组成跨部门小组,确保产品设计符合最新法规。

💎 行业金句

不是所有的技术突破都能转化为产业红利,但产业红利一定来自技术突破

越是在不确定性中,越需要确定性的战略框架

没有核心技术,就没有产业话语权

💡 三大战略建议

建议1:建立”场景驱动”的三大关键成功因素(KSF)体系:百度AI转型成败取决于三个KSF的系统化建设。

⚠️ 免责声明与版权说明

本报告由产业雷达(IndustryRadar)基于公开数据与AI辅助分析生成,内容经人工审核校对。

数据来源:上市公司年报、行业协会、研究机构(赛迪顾问/IC Insights/WSTS/Omdia/Yole等)、akshare金融数据库、公开市场数据。

重要声明:

– 本报告仅供参考,不构成任何投资建议或商业决策依据

– 报告中所有数据、观点和预测均为分析推演,不保证准确性

– 读者应自行判断信息真实性,并承担相应风险

– 转载请注明出处「产业雷达(IndustryRadar)」

联系我们:关注公众号「产业雷达」获取更多深度产业洞察

💬 你觉得AI大模型产业未来3年最大的机会在哪?评论区聊聊

📌 关注「产业雷达」,每周深度产业洞察

🔄 转发给需要的朋友,一起把握产业机遇