夜雨聆风

夜雨聆风

宏观专题 | “涨价+AI”双轮驱动,还能涨吗?

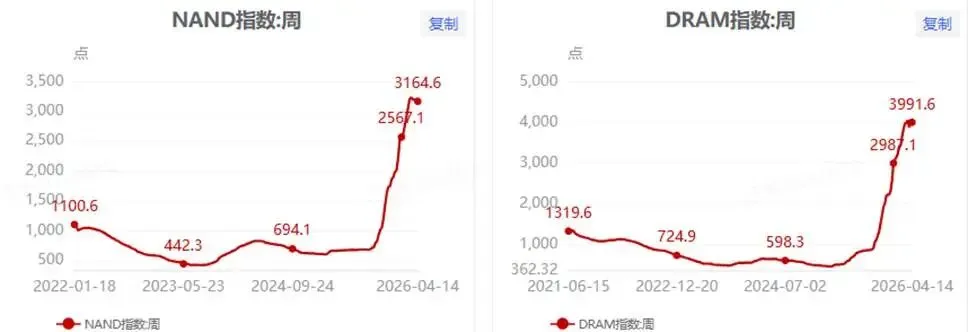

2026年一季度,常规DRAM合约价已经涨了90%-95%,NAND Flash涨了55%-60%,创下近十年单季最高纪录。一颗8Gb的DRAM颗粒,去年最低时只要3.2美元,现在涨到12.8美元,翻了4倍。消费级1TB SSD零售价,从2025年底的45美元翻倍至90美元,还在继续涨。更吓人的是“有钱拿不到货“,三大存储巨头三星、SK海力士、美光都在优先保障AI服务器订单,普通PC和手机厂商只能排队等产能。可以说存储芯片,这块景气度依然很高,目前仍处于供不应求、持续涨价的局面。受此影响,今年来板块整体涨了26%。一句话总结存储的涨价逻辑:未来两年可能还会供不应求。主要因为原厂想扩产也扩不动,想加快建设也快不了,而现在AI带来的需求又很猛。预计涨价还会持续到2026年底,供需紧张可能延续到2027年。以往,存储芯片是有周期规律的,基本就是涨价、扩产、过剩、跌价,一轮轮循环往复。但这次有些不同:原厂主观上不敢扩产,客观上也根本扩不动,两个原因叠加,导致2026年新产能相对有限。

图片来源于:中金证券

先说为什么原厂主观上不敢扩产。主要是2023年跌怕了,当时存储价格就崩过一次,价格几乎腰斩。所以不少厂商改变策略,不再一涨价就拼命扩产,而是先保利润、保现金流,扩产只扩高价值量的东西,比如HBM、先进制程,普通的DRAM和NAND能不外扩就不外扩。美光2026年根本没有新产能,新厂出片要等到2027-2028年。SK海力士明确表示利润优先原则,不盲目追量。铠侠将资本开支控制在营收20%以内,定下了严格的财务纪律。所以原厂主观上不想扩产,2026年供给基本锁死,未来新产能至少要2-3年才能释放出来。

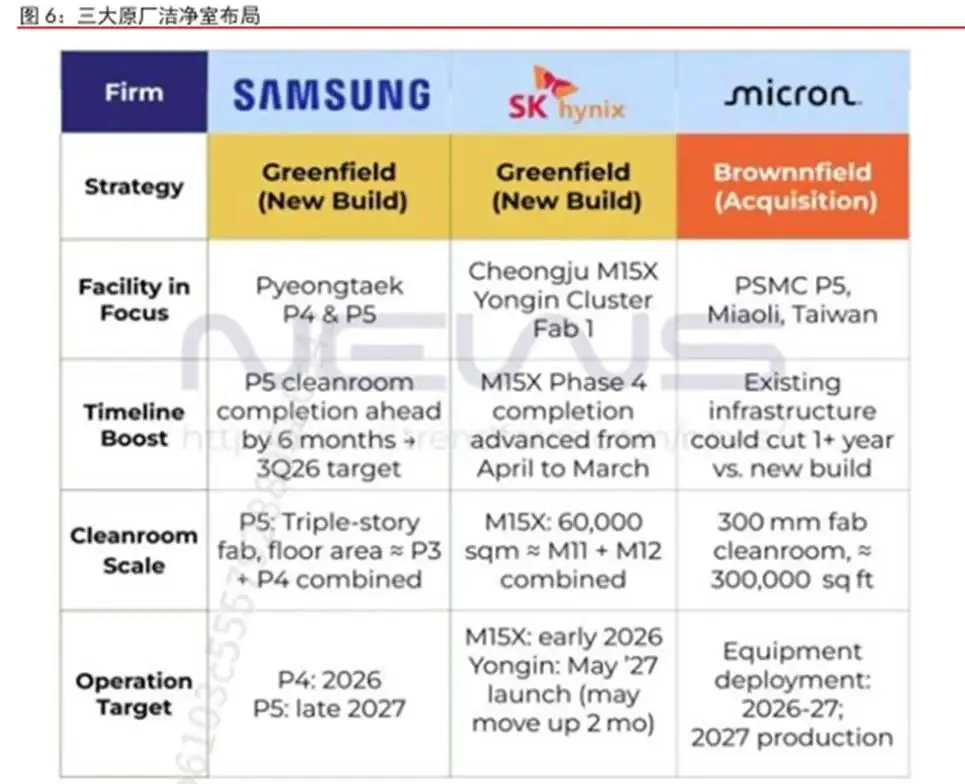

图片来源于:中金证券

其次是客观上的瓶颈。①第一个是洁净室。洁净室不是普通厂房,里面要控制灰尘、温度、湿度、特殊气体和废液处理。新建一个洁净室,从动工到出晶圆,至少要2.5-4年。就算改造旧厂房也要1.5-2.5年。据美光表示,DRAM供给受限的头号原因就是洁净室不够、建设周期长,NAND也一样。而洁净室不够,主要是因为最新的HBM芯片太占地方。HBM的关键工序现在都被前置到晶圆制造级别的洁净室,结果就是生产同样容量的HBM,消耗的洁净室面积是传统存储的3倍。而且在2023年低谷期,原厂砍掉了大量洁净室投资,2024-2025年新增面积很少。

图片来源于:中信证券

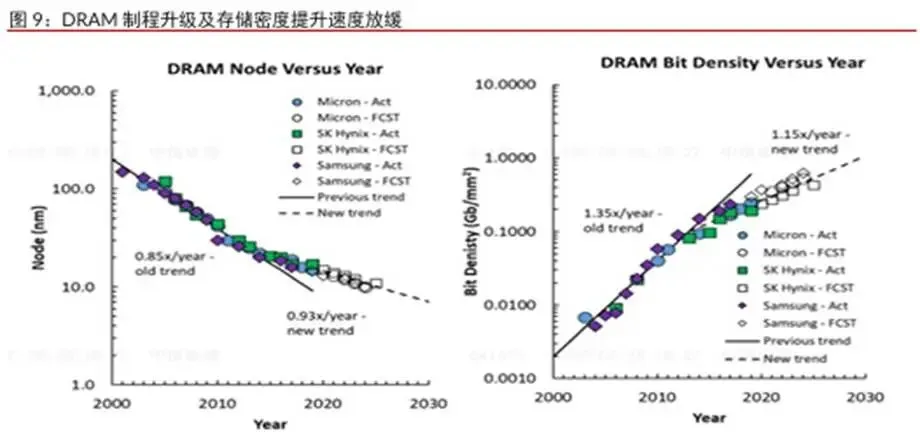

其次就是,新型存储工艺太复杂,单张晶圆产出的芯片量不增反降。生产等量容量的新型HBM,消耗的晶圆是DDR5的2.5-3倍。原厂把晶圆拿去生产先进的HBM,就必然减少普通DRAM的生产。所以就算投同样的钱、同样的设备,单位晶圆产出的芯片量也无法增长。新增资本开支甚至很大一部分只是在填补工艺复杂度提升带来的芯片产出量下滑。

图片来源于:中信证券

上面是供给端的逻辑,而需求方面的逻辑则很直接:在AI Agent时代,存储是核心需求。上下文长度的暴涨,使得每次推理需要调用的内存数据量是以前的几十上百倍。HBM存储就是专门为AI设计的。一颗AI芯片配备多颗HBM,而且HBM每代的容量和带宽都在翻倍,这个需求增长不是阶段性的,而可能是持续好几年的爆发。这种实打实的存储消耗,加上供给扩不出来,会直接导致缺货。目前看,缺货至少持续到2027年。

图片来源于:中金证券

做个总结。存储目前供需上还有缺口。供给方面,主观上原厂不想扩产,客观上被洁净室、设备、工艺三大硬瓶颈限制,2026年新增产能相对有限,2027年底到2028年才能陆续释放。需求方面,AI对HBM和普通存储的消耗量暴涨。供需错配导致缺货常态化,涨价很可能会贯穿2026年全年。

本文件由天风国际证券集团有限公司, 天风国际证券与期货有限公司(证监会中央编号:BAV573)及天风国际资产管理有限公司(证监会中央编号:ASF056)(合称“天风国际集团”)编制,所载资料可能以若干假设为基础,仅供专业投资者作非商业用途及参考之用途,会因经济、市场及其他情况而随时更改而毋须另行通知。任何媒体、网站或个人未经授权不得转载、链接、转贴或以其他方式复制发表本文件及任何内容。已获授权者,在使用本文件或任何内容时必须注明稿件来源于天风国际集团,并承诺遵守相关法例及一切使用的国际惯例,不为任何非法目的或以任何非法方式使用本文件,违者将依法追究相关法律责任。本文件所引用之数据或资料可能得自第三方,天风国际集团将尽可能确认资料来源之可靠性,但天风国际集团并不对第三方所提供数据或资料之准确性负责。且天风国际集团不会就本文件所载任何资料、预测及/或意见的公平性、准确性、时限性、完整性或正确性,以及任何该等预测及/或意见所依据的基准作出任何明文或暗示的保证、陈述、担保或承诺而负责或承担任何法律责任。本文件中如有类似前瞻性陈述之内容,此等内容或陈述不得视为对任何将来表现之保证,且应注意实际情况或发展可能与该等陈述有重大落差。本文件并非及不应被视为邀约、招揽、邀请、建议买卖任何投资产品或投资决策之依据,亦不应被诠释为专业意见。阅览本文件的人士或在作出任何投资决策前,应完全了解其风险以及有关法律、赋税及会计的特点及后果,并根据个人的情况决定投资是否切合个人的投资目标,以及能否承担有关风险,必要时应寻求适当的专业意见。投资涉及风险。敬请投资者注意,证券及投资的价值可升亦可跌,过往的表现不一定可以预示日后的表现。在若干国家,传阅及分派本文件的方式可能受法律或规例所限制。获取本文件的人士须知悉及遵守该等限制。