夜雨聆风

夜雨聆风

TMT外资观点 | AI供应链/ABF/CPU/ARM/光纤/安费诺/半导体设备-260506

纳指弹幕组,26/05/06,周三

休假归来happy,划了一周水,今天内容有点多;纳指QQQ盘前上涨0.89%,近期又是全球科技逼空的一周,闲话少叙,AI紧缺方向依然是热点,全球存储,光纤,PCB上游等等。

今天的主题打包放了全AI产业链的很多东西,包括 大中华AI硬件, Agentic AI CPU,云Capex, ABF基板, 中国机器人, Nebius, 模拟芯片, 苹果供应链,AMD, 亚洲服务器供应链, 康宁,Arista, Astera Labs, Amphenol, 西部数据, AMAT, Arm, 格芯,SanDisk/NAND, Lumentum/光通信, Ultra Clean/半导体设备, Teradyne/CPO测试, KLA/半导体设备, 高通/AI终端与数据中心, 安森美/功率半导体, Skyworks/射频

全球科技行业Baskets复盘:

*“昨日涨跌幅”的定义: 亚洲和美股都是指刚过去的那个交易日的涨跌幅;由于公众号都是晚上发, 所以亚洲市场统计的就是公众号发布当天。

Winners & Losers

本期内容摘要

中国AI硬件:2026年GB200/GB300交付、Rubin升级和800V DC架构是主要验证点。

Agentic AI CPU:Agentic AI正在重塑CPU需求,CPU不再只是GPU配套,而是承担调度、tool calling和多agent并行;UBS预计服务器CPU市场空间到2030年扩大至1700亿美元。

云Capex:四大hyperscaler一季度Capex同比增长70%至1320亿美元,2026年合计指引升至7000亿美元以上;AI需求仍大于供给,低配风险继续高于过度投资风险。

ABF基板:ABF涨价周期从2H26延长到1H27,AI GPU/ASIC和服务器CPU需求使2026至2028年供需缺口扩大,PC占比下降、AI与服务器CPU占比上升是核心变化。

Nebius/算力租赁NeoClouds:AI基础设施需求仍强,Meta 270亿美元订单、英伟达合作和融资改善了长期可见度,但股价三个月翻倍后,微软交付节奏和NJ项目延迟风险成为短期核心变量。

模拟芯片:PMI略处扩张区间,模拟芯片一季报开局强劲,工业需求广泛改善、汽车弱于预期但好于担忧;渠道库存基本修复,后续看ADI和AMAT的补涨弹性。

苹果供应链:苹果Mar-Q由iPhone 17和Mac拉动,Jun-Q收入指引同比增长14%至17%;iPhone EMS、MacBook Neo和折叠屏iPhone是供应链核心变量,内存成本是主要风险。

AMD / CPU:服务器CPU叙事继续升温,管理层将长期服务器市场空间增长预期从18%上修到接近35%,但AI GPU仍处在MI455/MI400机柜级产品验证前的等待期。

亚洲服务器供应链:AMD服务器CPU强劲需求强化general server上行周期,2Q26服务器CPU销售指引同比增长70%以上,利好ASPEED、Wiwynn、Lotes和台达等链条。

Arista / 交换机:AI网络需求从scale-out扩展到scale-across,7800交换机已支撑2026年35亿美元AI收入目标的至少三分之一,但供给限制推迟部分收入确认。

Astera Labs / 接口:Scorpio继续超预期,2026年成为最大收入贡献,后续还叠加UALink和optical scale-up两条曲线,Citi将目标价上调至245美元。

Amphenol / 铜链接:公司回到典型beat-and-raise节奏,AI相关IT & Datacom收入接近20亿美元,占收入约25%,订单创94亿美元新高,book-to-bill达1.24倍。

西部数据 / 存储:HDD需求和定价同步超预期,Nearline EB出货同比增长37%,毛利率已突破50%,AI推理、Agentic AI和Physical AI继续推升长期EB需求。

应用材料 / 半导体设备:半导体设备预期不低,但大摩仍认为AMAT可再交出一次beat-and-raise,核心来自DRAM、Foundry Logic拉货和毛利率上行路径。

Arm:4Q26大概率符合指引,Cloud AI支撑royalty增长,但FY27开始需要关注手机出货压力、SoftBank licensing持续性和高opex节奏。

格芯 / foundry:SiGe、SiPho和SCALE CPO是本轮最清晰的结构性亮点,2026年SiPho收入有望翻倍至4亿美元,但手机疲弱仍压制整体重估空间。

闪迪 / NAND:NBM长期协议把NAND短缺从单纯涨价交易推向耐久性定价,5份协议覆盖FY27超过1/3 bit,并带来420亿美元RPO和110亿美元财务担保。

Lumentum / AI光通信:本季度核心不是收入超预期,而是毛利率单季提升560bps;EML、AI transceiver、CPO和OCS共同指向AI光学链条利润率上修。

Ultra Clean / WFE供应链:UBS将Ultra Clean视为AI WFE超级周期中的上游“瓶颈资产”,LRCX和AMAT约60%收入敞口使其成为容量扩张周期的高弹性表达。

Teradyne / CPO测试:CPO测试正在从单点插入走向全流程“test-everything”,Photon 100、ficonTEC和Quantifi使Teradyne在光电测试前期验证阶段占据先发位置。

KLA / 半导体设备:2026年相对表现仍偏弱,但2027年逻辑、DRAM与先进封装三条技术拐点更清晰,Advanced Packaging process-control预期上修至57%增长。

高通 / AI终端与数据中心:手机短期仍受库存和内存价格压制,但高通开始把Agentic AI CPU、custom silicon IP和推理加速器作为Investor Day的核心增量叙事。

安森美 / 功率半导体:AI data center、China auto和Treo平台改善了2026年收入与毛利率路径,但估值反映较多预期,花旗仍维持Neutral框架。

Skyworks / 射频:Android设计赢单提供FY28至FY30增量,但公司仍以手机RF为主、AI敞口偏低,毛利率短期还受晶圆、封测、黄金等输入成本压力影响。

中国机器人:大摩认为人形机器人和工业机器人将成为中国出口份额提升的新支柱,当前阶段类似十年前的EV;但150多家公司同质化竞争也带来内卷和利润率压力。

中国AI硬件:利润上修正在从GPU机柜扩散到整条硬件链

大摩(26/05/05)

• 核心判断:大摩认为AI硬件利润超预期仍未结束,机会正从AI GPU/ASIC服务器进一步扩展到机柜设计、供电、散热、PCB/ABF、数据互联和CPO。

• 关键数字:2025年NVIDIA机柜约2.9万台,2026年预计升至7万至8万台;Vera Rubin机柜供电价值量可从GB300的5.76万美元升至7.6万美元,800V power rack方案可达39.8万美元。

• 关注点:GB300交付是否顺利、VR200/Rubin平台切换是否延迟、800V DC架构何时规模采用、ABF/PCB/T-glass供给瓶颈能否继续支撑硬件链利润。

大摩把大中华AI硬件的主线拆成三个层次:第一是AI GPU和AI ASIC服务器继续放量,尤其是Vera Rubin、Kyber架构、VR POD以及TPU/Trainium平台升级;第二是机柜设计复杂度上升,推动ODM、供电、散热、滑轨、连接器和PCB价值量提升;第三是ABF基板、T-glass、高阶PCB、数据互联和CPO等环节出现结构性供给紧张。相较单纯看GPU出货,大摩更强调“整机柜设计升级”带来的利润扩散。

服务器ODM仍是短期最直接的兑现环节。GB200/GB300机柜供应链中,鸿海、广达、纬创等仍是主要伙伴,其中2026年GB200/GB300 NVL72机柜供给结构显示鸿海份额约43%、广达约25%、纬创约16%。大摩同时提示,VR200量产较原计划延后1至2个月,原因包括Midplane PCB等零组件问题,预计4Q26开始放量;但这并不改变Rubin平台对于高阶PCB、ABF和散热的长期拉动。

供电与散热是价值量提升最清楚的部分。随着Blackwell Ultra和Rubin功耗上升,NVIDIA Rubin Ultra有望在2H27引入800V DC架构;Vera Rubin标准50V power shelf已经高于GB300,若切换到800V power rack,单机柜供电价值量提升幅度非常大。散热端,Rubin compute tray采用fanless设计后,尽管部分冷板模块趋于标准化,整体热管理价值量仍较GB300提升约22%。大摩列出的核心公司包括纬创、工业富联/鸿海、纬颖、台达电、双鸿、贸联、川湖、智邦、勤诚、欣兴、国巨和富世达,Edge AI方向包括小米、立讯精密和联想。

来源:大摩 – Greater China Technology Hardware: How Long and How Much AI Profit Will Beat? – 2026/05/05

Agentic AI:CPU重新成为AI基础设施的控制平面

UBS(26/05/05)

• 核心判断:UBS认为Agentic AI正在显著提升服务器CPU需求,CPU在agent调度、tool calling、sandbox执行和上下文管理中的重要性明显上升。

• 关键数字:服务器CPU市场空间预计从2025年的约300亿美元扩大至2030年的约1700亿美元;CPU对XPU的attach rate到2030年较2025年基准提升约5倍。

• 关注点:ARM能否凭借head node和能效优势扩大份额、AMD能否受益高核心数和多线程需求、edge/PC本地执行会在多大程度上分流云端CPU需求。

UBS通过专家交流得出的核心结论是,Agentic AI让CPU重新进入AI叙事中心。传统训练任务中,算力大部分集中在GPU;但在agentic inference中,模型调用、任务拆分、tool calling、代码沙盒、文件检索和上下文处理都需要CPU参与。部分专家估计,传统训练每个GPU需要8至12个CPU cores,普通推理需要16至24个,而Agentic场景可能升至80至120个,相当于约5倍提升。另一个视角是,普通用户至少需要4个CPU cores,power user可能需要8至16个。

UBS将新增CPU需求分为两类:一类是AI机柜内的head node,用于调度和提升GPU利用率,这部分多数会偏向ARM;另一类是独立CPU-only server rack,用于处理agentic任务外溢,预计x86和ARM大致各占一半。Agentic系统并不是简单追求最高核心数,低延迟、高频率、单线程性能和多线程吞吐都重要,因此不同负载会对应不同CPU SKU,这对具备完整产品栈的厂商更有利。

竞争格局上,UBS认为ARM是最大受益者,其次是AMD,再之后是英特尔。ARM在功耗、延迟和内存效率上具备优势,2030年服务器CPU单位份额有望从2025年的约15%升至40%至45%,收入份额甚至可能达到50%至55%;AMD受益于高核心数和多线程能力;英特尔短期也会受益于整体需求抬升,并可能在PC侧获得Agentic AI外溢带来的升级周期。UBS也提示,若更多agent任务在PC或edge端本地执行,云端CPU需求可能被部分压缩,但这反而会打开AI PC和本地算力的替换需求。

来源:UBS – Exploring the Impact of Agentic AI on the CPU Market – 2026/05/05

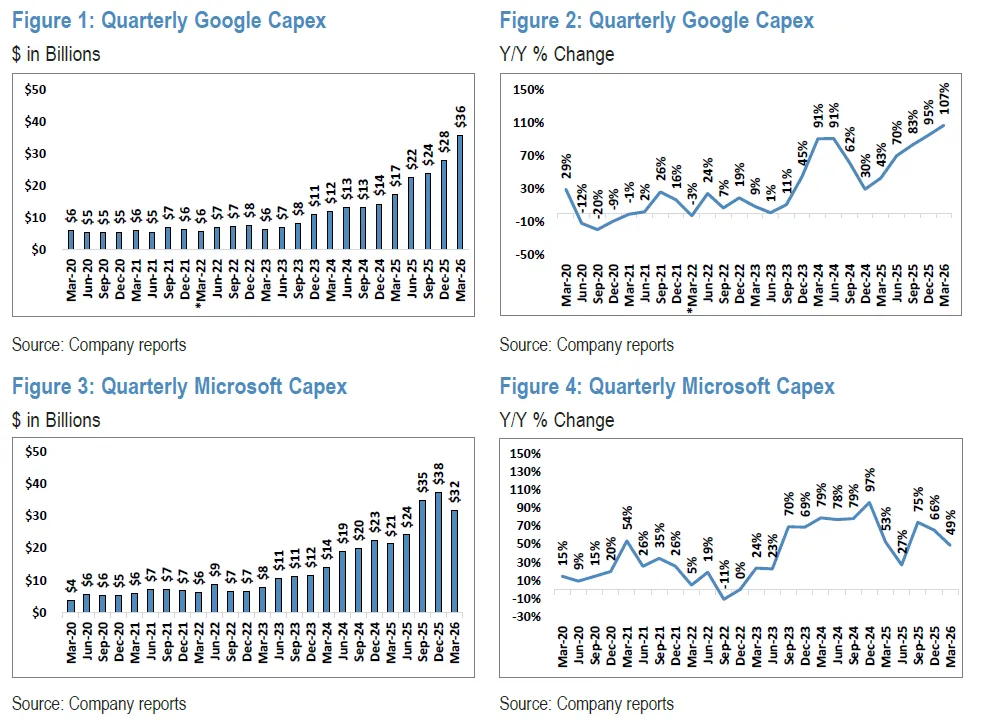

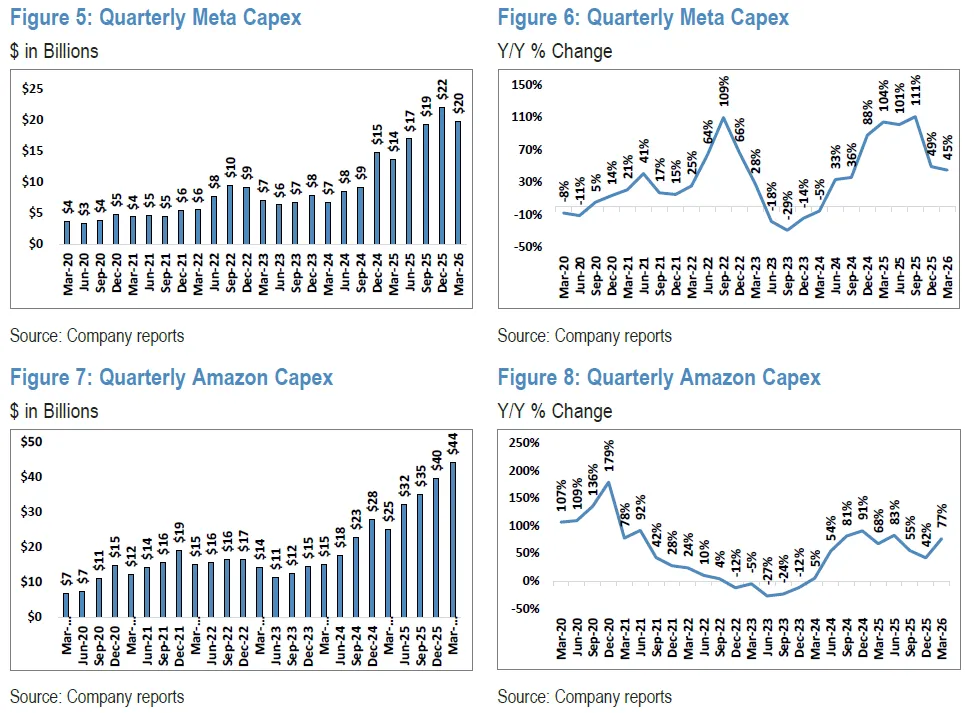

云Capex:7000亿美元以上的AI基础设施周期继续上修

JP摩根(26/04/29)

• 核心判断:JP摩根认为四大美国hyperscaler财报继续确认AI资本开支结构性上行,AI需求仍超过可用产能,云厂商更担心少投而不是多投。

• 关键数字:四大hyperscaler一季度Capex同比增长70%至1320亿美元;2026年合计Capex指引升至7000亿美元以上,较此前6450亿美元继续上调。

• 关注点:Google 2027年Capex是否继续大幅上行、Microsoft容量翻倍计划、Meta自研芯片和AMD部署、Amazon Trainium第三方收入与机柜销售可能性。

JP摩根认为,四大hyperscaler一季度财报把AI基础设施周期再次往上抬了一档。合计Capex同比增长70%至1320亿美元,2026年合计指引从此前6450亿美元升至7000亿美元以上,对应同比增长70%以上、美元增量接近3000亿美元。相比2025年的1630亿美元增量和2024年的960亿美元增量,这一轮资本强度不是线性扩张,而是AI需求、容量约束和组件涨价共同推动的加速。

Google是上修最明显的案例。1Q26 Capex达到360亿美元,同比增107%,其中约60%用于服务器,其余用于数据中心和网络设备;2026年Capex指引上调至1800亿至1900亿美元,并初步提示2027年还会显著高于2026年。Google同时提到TPU硬件收入今年只确认小部分,大部分在2027年确认;云backlog环比接近翻倍至4620亿美元,反映enterprise AI需求和TPU硬件销售的共同贡献。

Microsoft、Meta和Amazon也在强化同一条主线。Microsoft 1Q26 Capex为320亿美元,同比增长49%,预计下一季度升至400亿美元以上,CY26约1900亿美元。Meta将2026年Capex指引升至1250亿至1450亿美元,主要反映组件价格上涨和未来容量投入,并披露将部署1GW以上自研芯片,同时引入大量AMD和新NVIDIA系统。Amazon 2026年Capex大致维持2000亿美元,Trainium客户收入承诺超过2250亿美元,并没有排除未来销售Trainium rack的可能。JP摩根认为,这对Amphenol、Arista、Celestica、Ciena、Coherent、Credo、Fabrinet、Flex、Jabil和Lumentum等AI基础设施链条仍是正面背景。

来源:JP摩根 – Cloud Capex Wrap-Up: 2026 Aggregate Hyperscaler Capex Rises to $700 bn+ – 2026/04/29

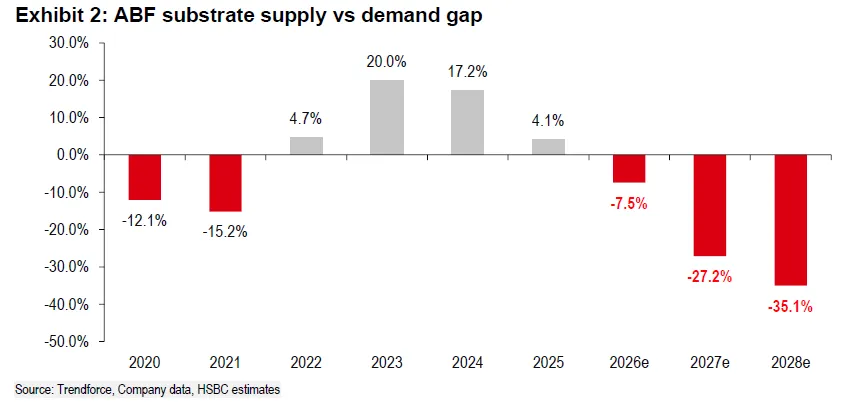

ABF基板:AI上行周期才刚进入供需最紧阶段

汇丰(26/04/27)

• 核心判断:汇丰认为ABF基板涨价周期将至少延续到1H27,AI GPU/ASIC和服务器CPU需求强度使本轮周期比消费电子驱动的上一轮更扎实。

• 关键数字:ABF供需缺口预计2026至2028年分别为-8%、-27%、-35%;2026和2027年混合价格涨幅预计为31%和28%,高于市场18%和19%的预期。

• 关注点:T-glass供应、低CTE玻纤二供良率、高阶ABF扩产节奏、LTA谈判以及tier-2供应商是否获得低端AI/CPU项目外溢。

汇丰将ABF基板上行周期从原先的2H26延长到至少1H27。近期欣兴、景硕和南电1Q26初步收入分别达到374亿、111亿和112亿新台币,同比增速分别为24%、29%和32%,好于季节性,主要来自ABF/BT基板涨价、AI需求加速和上游材料紧缺。汇丰认为,当前材料成本压力、低CTE glass fibre二供良率爬坡较慢,以及AI GPU/ASIC/CPU出货前景增强,共同使涨价持续时间和幅度超出市场预期。

供需模型变化更关键。汇丰预计ABF短缺从2H25已经开始,2026、2027和2028年缺口进一步扩大到-8%、-27%和-35%;2025至2028年需求CAGR为36%,明显高于供应16%的增速。结构上,PC在ABF消费中的占比预计从2020年的61%降至2028年的10%,AI芯片和服务器CPU合计占比则从23%升至85%。AI产品生命周期更短、规格迭代更快、良率压力更高,也意味着同样的终端需求会消耗更多基板产能。

公司层面,汇丰维持欣兴、景硕和南电Buy评级,并大幅上调目标价:欣兴从605新台币上调至1060新台币,景硕从300上调至643新台币,南电从480上调至1050新台币。汇丰认为欣兴是最大AI受益者,具备多个AI GPU/ASIC项目和高阶基板经验;预计公司2026年ABF产能同比扩张40%,AI HDI毛利率2026和2027年有望升至12%和17%,高于市场8%和12%的预期。后续更重要的变化是LTA谈判,AI客户对基板涨价的敏感度低于消费电子客户,更在意稳定供应和项目时间表。

来源:汇丰 – ABF substrate: AI upcycle is just beginning – 2026/04/27

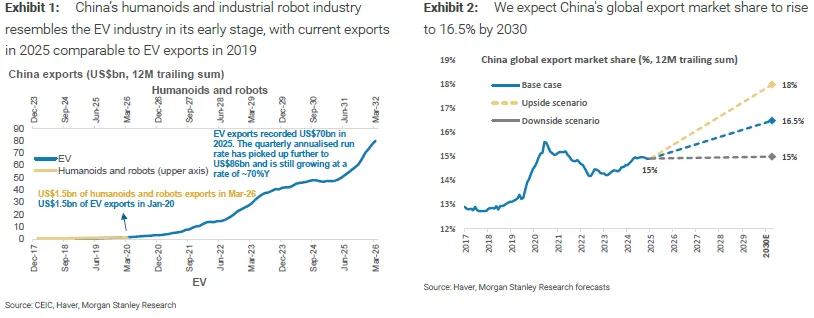

中国机器人:下一个出口份额提升的战略产业

大摩(26/05/04)

• 核心判断:大摩认为人形机器人和工业机器人将成为中国出口机器中的下一条重要增量,当前阶段与十年前EV产业早期具有相似性。

• 关键数字:中国全球出口份额预计从当前15%升至2030年的16.5%;2025年全球人形机器人出货约1.3万至1.6万台,其中约90%来自中国厂商。

• 关注点:真实场景落地速度、2026年试点项目、政策反内卷力度、150多家企业同质化竞争是否压低价格和行业回报。

大摩从宏观出口份额的角度看中国机器人产业。其判断是,中国将在多极化世界中继续扩大制造业和出口领先优势,全球出口份额有望从当前约15%升至2030年的16.5%,而人形机器人和工业机器人是关键支撑之一。当前机器人出口规模仍小,但走势类似EV早期:2026年3月中国人形机器人和机器人相关出口约15亿美元,与2020年1月EV出口约15亿美元相当;而EV出口到2025年已经达到700亿美元,三个月年化run-rate进一步升至860亿美元,仍接近70%同比增长。

产业基础方面,中国已经在生产和部署上取得早期领先。2025年全球人形机器人出货约1.3万至1.6万台,其中约90%来自中国厂商;相比之下,美国、日本和其他地区多数仍处于原型机阶段。大摩预计2026年中国人形机器人销量将超过翻倍至约2.8万台,并期待年内出现更多物流、制造、零售等真实场景field trials。更长期看,中国新增机器人在役年化run-rate预计从当前600万台升至2030年的2100万台,人形机器人年化run-rate则从当前1.2万台升至2030年的26万台。

风险不在需求叙事,而在竞争秩序和盈利可持续性。大摩提到,中国人形机器人企业已经超过150家,很多公司发布相似的双足原型机,容易形成碎片化竞争和价格压力,类似EV价格战对利润率的压缩。政策层面已经开始强调反内卷和有序发展,这说明监管部门意识到同质化产能扩张的风险。后续真正要看的是:行业能否在快速规模化和可持续盈利之间取得平衡,以及劳动力替代带来的就业与收入影响如何被政策吸收。

来源:大摩 – Humanoids and Robots – The Next Chapter in China’s Dominance in Global Manufacturing – 2026/05/04

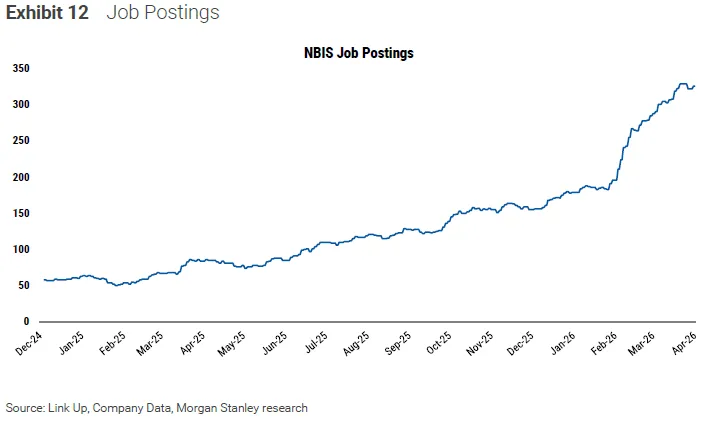

算力租赁/Nebius:Neocloud需求不弱,但股价已经提前反映太多好消息

大摩(26/05/05)

• 核心判断:大摩认可Nebius在AI基础设施中的可选性和需求弹性,但股价三个月翻倍后,短期风险回报转负,维持Equal-weight。

• 关键数字:Nebius股价约176美元,目标价126美元;Meta协议总额270亿美元,最新20-F披露RPO为213亿美元,若纳入Meta交易pro forma超过450亿美元。

• 关注点:微软九批交付中剩余七批是否按期、Vineland NJ项目是否延迟、2026收入和利润指引是否上调、7至9亿美元ARR目标能否维持。

大摩认为Nebius的基本面动量仍强,但股价已经把较多好消息计入。公司具备比CoreWeave更高的spot exposure和较短合同久期,这在GPU价格上行、需求明显大于供给的环境中有利于重新定价;同时Meta 270亿美元协议强化了需求可见度,其中150亿美元部分允许Nebius建设并向更广泛企业客户销售,Meta承诺购买未使用产能。这种结构让Nebius不仅是单一客户产能供应商,也具备更高的企业客户扩张可选性。

融资和电力端也有进展。Nebius与英伟达深化战略合作,英伟达通过预融资权证投资20亿美元;公司同时完成43亿美元可转债发行。结合Q4时已有60% capex相关资金在资产负债表上,以及微软交易中40%、约70亿美元预付款,公司2026年建设资金压力有所缓解。电力方面,公司计划到2030年部署超过5GW的英伟达系统,已获得首个GW级AI factory批准,并计划在芬兰建设310MW站点;Q4 active power达到170MW,高于100MW指引,contracted power超过2GW,支持2026年超过3GW的目标。

短期真正的问题是执行和预期。公司已确认微软九批交付中的第二批按期完成,但市场仍担心Vineland NJ站点的地方审批、抗议和潜在延期。如果微软部署和收入确认被部分推迟到2027年,将对2026年财务结果造成明显影响。大摩认为,要让股价继续表现,公司需要同时确认微软交付无延迟、上调全年收入和利润指引、证明GPU涨价带来收益、上调power目标并重申7至9亿美元ARR目标,这个组合要求较高,因此在当前价位更偏向战术性谨慎。

来源:大摩 – Watt’s New With The Neoclouds? NBIS Q1 Preview: Time for a Breather? – 2026/05/05

模拟芯片:工业需求修复比汽车更清楚

UBS(26/05/04)

• 核心判断:UBS认为PMI仍处轻微扩张,模拟芯片一季报开局强劲,工业和其他终端改善更明显,汽车虽弱于预期但结构上好于担忧。

• 关键数字:S&P PMI为54.5,高于4月23日flash PMI的54.0;已披露公司1Q收入和经营利润分别超预期2.5%和8%,2Q收入和经营利润指引分别高约8.5%和15%。

• 关注点:工业复苏是否延续、渠道是否从去库存转向补库存、ADI/AMAT是否出现gamma rental机会、HDD估值是否已经过度定价无下行周期。

UBS认为,模拟芯片的1Q26 earnings season开局非常强。TXN、STM、Renesas和NXP等已披露公司覆盖约一半行业收入,结果均为beat and raise。整体看,1Q收入和经营利润分别高于预期2.5%和8%;2Q收入和经营利润指引分别高约8.5%和15%;全年2026年收入和经营利润预测分别上调约8%和12%。终端拆分显示,汽车收入略低于预期约1%,但工业和其他终端均为中个位数到低双位数超预期,analog ex-MCU和MCU也都有中个位数改善。

需求结构上,UBS的判断比单纯“周期反弹”更细。汽车虽然数据上被下修,但管理层评论显示结构性担忧没有市场此前想得严重,ADAS仍是长期内容增长方向;工业复苏更广泛,说明并非只靠单一客户或单一应用拉动;数据中心需求很强,但这已经被市场充分理解;分销渠道基本完成修复,不过管理层尚未明确称进入补库存。换句话说,模拟芯片从库存周期底部回升正在兑现,但真正决定持续性的,是工业端订单能否继续扩散。

交易层面,UBS还强调ADI和AMAT具备“gamma rental”机会。由于ADI和AMAT财报日历较晚,投资者可以从TXN、NXP、ON、LRCX、KLAC、TER等先披露公司的股价反应中读取后续同业波动。Crowding数据显示,LRCX、AVGO、MU和AMD是覆盖中最拥挤的多头方向,60只股票中已有10只crowding score达到+24以上。HDD方面,UBS HOLT隐含STX和WDC长期增长约13%,等同市场在定价“没有下行周期”,UBS认为不合理,仍偏好MU或其他AI/半导体股票,而不是HDD组合。

来源:UBS – SemiBytes: ISM/PMI and Analog Earnings So Far, Semis Gamma Rentals, Crowding, Hyperscaler Capex, HDDs in HOLT – 2026/05/04

苹果供应链:iPhone 17和MacBook Neo支撑上半年强势

野村(26/05/01)

• 核心判断:野村认为苹果Mar-Q和Jun-Q指引确认iPhone 17与Mac需求强劲,足以抵消2H26缺少iPhone 18 base model带来的压力。

• 关键数字:Mar-Q收入1112亿美元,同比增长16.6%;Jun-Q收入指引同比增长14%至17%;2026年iPhone EMS产量预计2.6亿部,同比增长8%。

• 关注点:iPhone SoC和modem供给约束、内存成本上升是否传导到定价、折叠屏iPhone量产时间、MacBook Neo是否继续超预期。

野村认为,苹果Mar-Q结果和Jun-Q指引都好于市场预期,核心支撑来自iPhone 17系列和Mac。Mar-Q收入达到1112亿美元,同比增长16.6%,高于此前指引上沿和市场预期;产品收入同比增长17%,其中iPhone收入同比增长22%,服务收入同比增长16%;毛利率49.3%,也高于指引和市场预期。分地区看,所有区域均同比增长,大中华区增长28%,主要由iPhone推动。

供应链层面,野村预计1HCY26 iPhone EMS产量同比增长24%,主要由iPhone 17系列需求拉动。即使2H26苹果只发布三款高端机型,即iPhone 18 Pro、Pro Max和foldable,并将iPhone 18 base model推迟至1Q27,野村仍认为1H26强劲增长足以抵消新品数量减少。2026年iPhone EMS总产量假设为2.6亿部,同比增长8%;iPhone 17系列全年产量预计1.336亿部,较2025年iPhone 16系列8700万部增长53.6%。折叠屏iPhone方面,野村仍看到多数供应商以3Q26末量产为目标,2H26预计700万部,主要在4Q26出货。

MacBook Neo是另一个亮点。苹果正在打造低价MacBook产品线,面向Chromebook和教育市场,野村将2026年MacBook Neo出货预期从800万至1000万部上调至1000万至1200万部,并将总MacBook产量预期上调至3000万部,同比增长30%。相对地,iPad因缺乏新品吸引力,2026年预计同比下降15%。野村对鸿海、大立光、立讯精密、瑞声科技、高伟电子和大族激光持正面态度,分别受益于AI设备入口、规格升级、VC/VA零部件、新AirPods IR camera以及潜在3D printing机会。风险主要在先进节点SoC供给、Mac部分机型供给限制和Jun-Q后内存成本上升。

来源:野村 – Apple results – strength from iPhone and Mac – 2026/05/01

AMD:服务器CPU叙事上修,AI GPU仍需证明

大摩(26/05/06)

• 核心判断:AMD服务器CPU增长框架明显上修,长期市场空间增长预期从18%提高到接近35%,但AI GPU仍未进入确定性兑现阶段。

• 关键数字:1Q26收入102.53亿美元,同比增长37.8%;Data Center收入57.75亿美元,同比增长57.2%;2Q26服务器CPU销售指引同比增长70%以上。

• 关注点:CPU市场份额提升、Intel路线图压力、MI455/MI400机柜级产品验证、客户对AMD AI GPU投资回报的真实反馈,是后续交易关键。

大摩认为,AMD本次最重要的变化不是短期业绩小幅超预期,而是服务器CPU中长期叙事被重新抬高。管理层此前在分析师日给出的5年服务器增长轨迹约18%,现在将市场空间增长预期上修到接近35%。虽然大摩认为其中可能包含Intel过去几个季度无法增长、行业短缺下部分双重下单等因素,但AMD在hyperscale客户中的份额基础、Intel短期产品路线压力,以及公司对供应链能力的表态,都使AMD CPU增长故事更有说服力。

1Q26数据本身也支持这个方向。公司总收入102.53亿美元,同比增37.8%,Data Center收入57.75亿美元,同比增57.2%;2Q26收入指引中值112亿美元,环比增长9.2%,高于市场预期。大摩将目标价从360美元上调至410美元,主要来自CPU长期增长预期和可比公司估值扩张,而不是大幅上调短期盈利预测。

但AI GPU仍是需要验证的部分。AMD承认1Q GPU环比下滑,主要因为中国收入退出模型,2Q预计双位数环比增长,但并未确认是否回到4Q水平。大摩更关注2H26机柜级产品发布,当前客户反馈偏积极但并不充分,仍需要实际测试机柜后才能判断采购意愿。在NVIDIA和ASIC供应商快速推进的背景下,AMD需要在MI400上证明性能和ROI,才能把CPU故事延伸成完整AI平台故事。

来源:大摩 – Outsized growth in server, GPU enthusiasm remains high – 2026/05/06

亚洲服务器供应链:AMD CPU上修强化general server周期

JP摩根(26/05/06)

• 核心判断:AMD服务器CPU强劲需求强化general server上行周期,亚洲服务器供应链订单上修逻辑仍在延续,PC链条则因2H26需求转弱需要谨慎。

• 关键数字:AMD 1Q26 Data Center收入环比增长7%、同比增长57%;2Q26服务器CPU销售预计同比增长70%以上;2030年服务器CPU市场空间上修至1200亿美元以上。

• 关注点:MI400/MI450量产节奏、CoWoS预期是否上修、N3供给缺口、ASE FOCoS封装进展,以及PC和Gaming在2H26的下行风险。

JP摩根从亚洲供应链角度认为,AMD 1Q26电话会继续验证general server超级周期。AMD服务器CPU销售1Q同比增长50%以上,2Q预计进一步加速到70%以上,背后既有agentic AI workloads带来的CPU调度需求,也有通用服务器和AI服务器同时拉动的需求。管理层将2030年服务器CPU市场空间从去年11月的600亿美元上修到1200亿美元以上,隐含35%以上CAGR,对ASPEED、Wiwynn、Lotes、台达等服务器链条形成持续支撑。

GPU方面,AMD MI400路线仍按计划推进,3Q26开始贡献收入,4Q26和2027年进入明显放量。管理层对2027年AI数据中心收入达到数百亿美元更有信心,这略好于此前因N2P相关延迟而下修的CoWoS预期。JP摩根提到,主要MI450 AI服务器ODM包括Wiwynn、鸿海和Sanmina,若客户验证顺利,当前0.8百万颗MI450的2027年预期存在上行风险。

相对而言,PC和Gaming链条需要更谨慎。1H26强劲更多受内存驱动的库存提前备货、产品组合改善和份额提升支持,管理层预计2H26环比下滑,主要受零部件成本上升压制终端需求。供给端虽有改善,但前端和后端仍偏紧;AMD Venice CPU将在2H26于ASE FOCoS线开始生产,有助于缓解后端压力,但N3未来2至3年仍紧,2026年供需缺口约20%,这也是HPC供应链后续订单和价格弹性的关键变量。

来源:JP摩根 – PCs and Servers: Read-through from AMD 1Q26 takeaways – 2026/05/06

康宁:Optical与Solar推动Springboard上修,但估值空间仍受约束

JP摩根(26/05/04)

• 核心判断:JP摩根认为,康宁本次Investor Event的核心看点是2028 Springboard上修、2030新目标设定,以及Optical和Solar放量后长期利润率能否提升到25%。

• 关键数字:2028 Springboard计划预计从此前110亿美元上修至150亿美元以上,2030 Springboard预计达到250亿美元以上;Enterprise Optical CAGR有望从30%上调至40%。

• 关注点:后续主要看Cloud-driven Optical收入能否持续跑赢Cloud capex、Photonics MAP贡献节奏、Solar模块机会,以及当前估值是否已充分反映AI光网络景气。

JP摩根预计,康宁Investor Event会把市场焦点重新放到AI基础设施带来的Optical收入重估上。此前公司给出的Enterprise Optical CAGR为30%,但2025年Enterprise Optical增长已经达到60%,其中Cloud相关业务增长超过100%,说明原先目标明显低估了AI Cloud需求。JP摩根预计管理层会把Enterprise Optical CAGR上调至40%,并认为Cloud-driven Optical收入未来仍可能持续跑赢Cloud capex,而非Cloud Enterprise Optical收入中期增长相对有限。

在Springboard计划层面,上修主要来自Optical。按照JP摩根测算,Enterprise Optical更高CAGR本身就可为2028年计划贡献约22亿美元增量,加上Photonics MAP约5亿美元贡献,Optical相关增量接近27亿美元。整体看,2028 Springboard预计从此前110亿美元上修至约156亿美元;到2030年,Springboard目标预计进一步提高至约254亿美元,其中Optical贡献约182亿美元,Solar贡献约41亿美元,Photonics MAP贡献约20亿美元。Optical在计划中的占比也会从2028年的约四分之三进一步提高到2030年的约80%。

Solar是第二条上修线。JP摩根预计康宁会把Solar收入目标上调至2028年35亿美元、2030年50亿美元,核心假设包括美国Solar市场维持在40至50GW区间、Solar wafers市占率达到20%至30%,以及新增modules机会长期市占率向25%左右靠拢。利润率方面,JP摩根预计康宁会给出25%的长期经营利润率目标,高于1Q26约20%的经营利润率;按2030年收入372亿美元、25%经营利润率测算,对应EPS约8.40美元。

但评级仍维持Neutral。JP摩根认为,康宁在光纤、光缆和连接器领域具备美国本土、垂直一体化和大规模供应优势,确实直接受益于AI基础设施投资;但当前股价估值已经反映较多蓝天情景,对Optical产能、客户采用节奏以及其余约60%非Optical业务都留下较小容错空间。目标价维持175美元,基于2028年EPS约35倍目标倍数;按2030年Optical 25倍、非Optical 18倍估值测算,整体合理价值约186美元,上行空间仍相对有限。

来源:JP摩根 – Investor Event Preview: Expect ’28/’30 Springboard of $15/$25 bn with LT Op Margin Target of 25% – 2026/05/04

Arista:AI网络需求加速,但供给成为收入节奏约束

JP摩根(26/05/06)

• 核心判断:Arista的AI网络增长驱动并未减弱,scale-out、scale-across和未来scale-up共同支撑中期增长,但短期收入受供应链限制影响更明显。

• 关键数字:2026年收入指引上调至115亿美元,AI收入目标从32.5亿美元上调至35亿美元;1Q26收入27.09亿美元,同比增长约35%。

• 关注点:7800交换机在scale-across中的份额、产品递延收入转化、半导体供应de-commit、2027至2028年scale-up机会,是后续主要验证点。

JP摩根认为,Arista 1Q26的核心不是短期收入略超,而是AI网络需求的边界继续打开。大型Tier 1 hyperscaler开始在后端网络从InfiniBand转向Ethernet,neocloud客户也出现相对white-box的conquest wins。同时,scale-across收入快速上升,scale-out仍保持高增长,使Arista在云客户中的需求可见度进一步拉长。

公司将2026年AI收入目标从32.5亿美元上调至35亿美元,其中7800交换机已经在scale-across场景中建立较强份额,贡献至少三分之一目标收入,剩余部分主要由scale-out网络驱动。JP摩根预计scale-up在2027年仍处早期、2028年开始放量,届时scale-out、scale-across和scale-up三类机会叠加,有望支撑云客户需求继续加速。企业端也保持韧性,2026年园区业务收入目标12.5亿美元维持不变。

短期问题在供给。Arista明确看到半导体供应商de-commit等约束,部分需求无法在今年全部转化为收入,导致收入节奏更非线性。1Q26收入27.09亿美元,同比增长约35%;毛利率62.4%,经营利润率47.8%,EPS 0.87美元,均体现经营杠杆。但2Q收入指引28亿美元,环比约3%,低于过去几年季节性,主要是供给限制。好的一面是,公司订单能见度更长、backlog更厚,并通过1Q提价和创新定价对冲成本压力。

来源:JP摩根 – 1Q26 Review: Supply Limitations to Revenue Even as Demand Drivers Accelerate with Both Scale-Out and Scale-Across – 2026/05/06

Astera Labs:Scorpio超预期,AI连接芯片曲线继续叠加

Citi(26/05/06)

• 核心判断:Astera Labs仍是AI数据中心连接瓶颈的直接受益者,Scorpio在2026年成为主收入贡献后,UALink和optical scale-up将接力打开后续增长。

• 关键数字:Citi将2026至2028年EPS预测分别上调约4%、4%和7%;目标价从200美元上调至245美元,基于2028年约6.4美元EPS和40倍PE折现。

• 关注点:Scorpio收入爬坡、UALink在2027年贡献节奏、optical scale-up在2028至2029年放量,以及与NVIDIA/AWS相关客户集中度风险。

Citi认为,Astera Labs本轮beat-and-raise继续证明公司增长不再只依赖单一retimer周期,而是在多条AI连接曲线上叠加。Scorpio组合预计成为2026年最大收入贡献来源,UALink有望在2027年开始贡献,optical scale-up销售则对应2028至2029年的新一轮上行。公司产品覆盖PCIe、CXL、Ethernet等连接方案,核心是解决AI和云基础设施中的数据、内存和网络瓶颈。

盈利预测也随之上调。Citi将2026至2028年EPS分别提高约4%、4%和7%,预计2026年收入15.54亿美元,2027年22.92亿美元,2028年30.44亿美元;核心EPS分别为3.06美元、4.84美元和6.35美元。目标价从200美元上调至245美元,估值基础为2028年约6.4美元EPS、40倍PE折现。虽然绝对PE不低,但Citi认为Astera未来三年EPS CAGR约40%以上,高于网络同业,PEG角度仍可解释更高估值。

后续更重要的是增长曲线能否按时交接。Scorpio需要证明2026年收入贡献足够大,UALink需要在2027年进入更明确部署,optical scale-up则决定2028年之后的弹性。上行风险来自AI产品采用快于预期、未来PCIe retimer ASP高于预期,以及NVIDIA客户定制化程度下降;下行风险主要包括Broadcom/Marvell等大厂竞争、NVIDIA/AWS客户集中度、新产品落地,以及毛利率组合低于预期。

来源:Citi – Scorpio Continues to Surpass Expectations – 2026/05/06

安费诺:AI互连高增长,beat-and-raise节奏回归

JP摩根(26/04/30)

• 核心判断:Amphenol重新回到典型beat-and-raise路径,AI数据中心、CCS并表和工业复苏共同驱动收入、订单和利润率超预期。

• 关键数字:1Q26收入76.2亿美元,经营利润率27.3%,EPS 1.06美元;订单94亿美元,book-to-bill为1.24倍;AI收入接近20亿美元,占收入约25%。

• 关注点:IT & Datacom中铜、光和电源互连方案的持续份额,CCS整合后增长率,以及AI客户项目爬坡节奏。

JP摩根认为,Amphenol在4Q25短暂偏离后,重新回到高质量beat-and-raise轨道。1Q26收入76.2亿美元,高于JP摩根、市场和公司指引,主要由IT & Datacom、CCS并表以及部分周期性终端改善推动。经营利润率27.3%,只比2H25的纪录水平低20bps,而且这是在整合公司史上最大收购CCS的背景下实现,说明经营执行和成本管理仍优于同业。

AI仍是最核心的增量。1Q26 IT & Datacom有机收入环比增长16%,较此前“持平”指引明显更强,几乎全部由AI驱动。JP摩根估算,Amphenol有机AI收入约18亿美元,环比增长30%以上;若加上CCS收入,总AI收入接近20亿美元,占总收入约25%,高于一年前约15%。公司订单达到94亿美元,book-to-bill为1.24倍,且所有终端book-to-bill均高于1倍,需求可见度继续增强。

市场此前担心Amphenol在IT & Datacom过度依赖铜互连,但管理层强调,公司同时具备高速铜、电源和光互连产品,覆盖hyperscaler、系统厂商和芯片厂商,能够参与当前和下一代架构。2Q26收入指引81亿至82亿美元,对应同比增长43%至45%,EPS指引1.14至1.16美元,继续高于市场。JP摩根将2026/2027年EPS分别上调至4.70/5.80美元,目标价从190美元上调至200美元。

来源:JP摩根 – 1Q26 Review: Back to Typical Beat-and-Raise with Reminders of Best-In-Class Execution and Secular Growth Drivers; Raise PT & Estimates – 2026/04/30

西部数据:HDD价格与需求共振,毛利率提前突破50%

JP摩根(26/05/01)

• 核心判断:西部数据受益于hyperscaler需求和HDD行业定价环境,Nearline出货、单EB收入和毛利率同步超预期,盈利预测被显著上修。

• 关键数字:F3Q26收入33.37亿美元,同比增长45%;Nearline EB出货同比增长37%;毛利率50.5%;目标价从400美元上调至530美元。

• 关注点:HDD LTA定价、HAMR/ePMR双平台策略、AI推理和Agentic AI带来的长期EB需求,以及flash替代风险。

JP摩根认为,西部数据本季度最重要的变化是HDD行业从“需求好”进入“需求好且价格强”的阶段。F3Q26收入33.37亿美元,同比增长45%,高于市场和公司指引;Nearline EB出货同比增长37%,较F2Q的25%进一步加速;同时单EB收入同比增长9%,也较上一季度3%明显改善。定价来自LTA合同下的有利环境,以及非LTA部分更灵活的价格机制。

利润率表现更关键。公司毛利率已经达到50.5%,环比提升440bps,提前达到2月Innovation Day提出的3至5年目标,即便西部数据尚未开始出货HAMR硬盘。JP摩根认为,这有助于缓解市场对“必须依靠HAMR才能获得高毛利率”的担忧,也验证公司同时维持ePMR和HAMR双平台的策略:ePMR虽然同等容量下毛利率低于HAMR,但成熟平台制造良率更高,有助于平滑客户迁移过程。

长期需求叙事仍在强化。管理层提到,推理预计占2026年AI compute约三分之二,Agentic AI持续执行工作流并生成持久数据,Physical AI又会制造大量合成数据,这些都将形成数据生成和长期EB需求的复利循环。公司LTA能见度已延伸到2028和2029年,并且有4家客户在验证HAMR、2家hyperscaler正在sampling高带宽硬盘、3家客户在验证40TB ePMR。JP摩根将FY27 EPS从13.70美元上调至17.60美元,目标价上调至530美元。

来源:JP摩根 – F3Q26 Review: Robust Demand & Pricing Environment Drives Significant Revisions to Earnings Forecasts; Raise PT – 2026/05/01

AMAT:设备预期不低,但DRAM和Foundry Logic仍能支撑再上修

大摩(26/05/04)

• 核心判断:半导体设备估值已经反映较高预期,但AMAT仍有望通过JulQ指引、CY26 Semi Systems上修和毛利率路径交出第二次正向验证。

• 关键数字:大摩预计JulQ收入指引达到84亿美元以上;CY26 Semi Systems增长指引或从20%以上上修到25%以上;目标价从432美元上调至454美元。

• 关注点:DRAM订单、Foundry Logic拉货、50%以上毛利率路径、China/ICAPS风险是否已去化,以及CVD份额损失解释。

大摩认为,当前设备股预期并不低。市场已经理解2027年WFE可能超过1850亿美元,LAM/KLA等SPE龙头也已在约30倍CY27 EPS附近交易,投资者讨论焦点正在从2027转向2028。AMAT的叙事也已从“能否跑赢2026 WFE”变成“能跑赢多少个百分点”。即便如此,大摩仍认为AMAT能继续交出beat-and-raise。

具体看三条线:第一,JulQ收入指引有望达到84亿美元以上,接近大摩85亿美元、明显高于市场81亿美元。第二,CY26 Semi Systems增长指引有望从20%以上提高到25%以上,受益于客户pull-in和同业上修WFE。第三,毛利率有望在近期开启50%以上路径,并在中长期达到52%,驱动来自加急订单、power、integrated solutions等客户价值捕捉。大摩将CY26收入/EPS从335亿美元/12.02美元上调到347亿美元/12.63美元,将CY27从408亿美元/15.43美元上调到424亿美元/16.21美元,目标价上调至454美元。

需要跟踪的是份额问题和DRAM周期。大摩认为AMAT 2025年在CMP和sputtering的份额流失主要由中国限制解释;CMP更多受Ebara和台积电影响,sputtering主要输给北方华创,而非西方同业。但CVD份额流失部分来自LAM,仍需要公司解释。大摩也强调,AMAT是设备公司中DRAM暴露最高的一家,CY26 DRAM mix约31%,高于LAM的20%和KLA的28%,若看多AMAT,本质上也需要看多DRAM/MU。

来源:大摩 – 2nd leap in the right direction – 2026/05/04

Arm:Cloud AI支撑royalty,FY27争议转向手机与授权节奏

大摩(26/05/01)

• 核心判断:Arm 4Q26预计符合指引,Cloud AI继续支持royalty增长,但FY27焦点转向手机出货风险、SoftBank licensing贡献和opex节奏。

• 关键数字:大摩预计4Q26收入14.7亿美元,同比增长18.5%;EPS 0.58美元;royalty 7.08亿美元;licensing 7.62亿美元;目标价上调至191美元。

• 关注点:Cloud AI royalty能否持续扩张、CY26手机出货下修影响、SoftBank授权收入是否继续增加,以及芯片业务到4Q27前的执行风险。

大摩认为,Arm 4Q26本身大概率不会成为争议点,收入和EPS预计基本符合管理层指引。预计4Q26总收入14.7亿美元,同比增长18.5%,EPS 0.58美元;royalty收入约7.08亿美元,同比增长17%,位于管理层mid-teens指引上端;licensing收入约7.62亿美元,环比增长51%。市场真正关心的是FY27 royalty、licensing和opex路径。

Cloud AI是royalty最重要的增长来源。大摩预计本季度Cloud AI royalty达到1.13亿美元,环比增长14%、同比增长62%,受益于数据中心扩张和服务器部署提升。Arm Everywhere上,公司也强调Cloud AI是royalty的重要增长驱动,FY31 TAM超过1万亿美元。但手机端风险开始出现。大摩将CY26智能手机出货预测下调13%,其中Android下降15%、Apple下降2%,主要由于内存成本上升压制整机build。Arm偏高端手机暴露,相对韧性更好,但整体build下降可能从1Q27开始形成季度压力。

Licensing端还要看SoftBank贡献。上季度SoftBank为Arm licensing贡献2亿美元,高于前一季度1.78亿美元;大摩预计本季度仍为2亿美元,但提示FY27有继续上行风险。opex也仍高,预计本季度约10亿美元,同比增25%,虽然管理层称芯片转型所需R&D大部分已经吸收,但FY26至FY31仍是mid-teens CAGR。大摩将目标价从150美元上调至191美元,来自IP业务45倍、芯片业务20倍估值,但维持Equal-weight,因为芯片收入要到4Q27才真正体现,短期执行风险仍不低。

来源:大摩 – Expect an In-Line Quarter, Debate on FY27 – 2026/05/01

格芯:SiPho和SCALE CPO亮点明确,但手机拖累仍在

UBS(26/05/05)

• 核心判断:格芯1Q和2Q指引小幅好于预期,SiGe、SiPho和SCALE CPO是最清晰结构亮点,但手机疲弱仍抵消部分光通信链条重估。

• 关键数字:1Q26收入16.34亿美元,毛利率29%,EPS 0.40美元;2Q26收入指引中值17.60亿美元;2026年SiPho收入预计翻倍至4亿美元,2028年达到10亿美元。

• 关注点:CID增长上修、SCALE CPO设计胜出、Vermont fab产能紧张、手机业务下滑幅度,以及Analyst Day对CPO和先进封装的进一步披露。

UBS认为,格芯本季度并没有改变大框架,但光通信相关业务的结构亮点更加清楚。1Q26收入16.34亿美元基本符合预期,毛利率29%,高于UBS和市场150至200bps,opex为2.03亿美元,低于预期约10%,EPS 0.40美元,高于市场。2Q26收入指引中值17.60亿美元基本符合预期,但毛利率和opex略好,EPS指引中值0.43美元,也高于UBS和市场。

业务结构上,CID、汽车和Technology Services表现较好,Mobile和Home/Industrial IoT偏弱。UBS预计2026年收入73.1亿美元,略高于市场72.2亿美元;管理层重申2026年底毛利率超过30%的目标,UBS认为4Q可达约31.5%。手机业务仍是拖累,管理层预计2026年Mobile同比高个位数下滑,略弱于UBS此前预测,但智能眼镜和其他消费设备可能部分抵消手机压力。

最值得跟踪的是SiPho、SiGe和CPO。CID全年收入增长指引从约30%上调到高30%区间;SiPho收入仍有望在2026年翻倍至4亿美元,并在2028年达到10亿美元。公司本月正式发布SCALE CPO产品,两个scale-up CPO设计胜出正在纽约Malta tape out;同时光模块出货拉动SiGe量产,Vermont fab已超额订满至2027年。UBS将目标价从65美元上调到77美元,但维持Neutral,认为格芯光供应链地位已经反映在股价中,且仍更偏好Broadcom这种手机包袱更少的网络受益标的。

来源:UBS – 1Q/2Q A Little Ahead Before Thursday’s Analyst Day – 2026/05/05

闪迪:NBM合约把NAND短缺写进长期订单

大摩(26/05/01)

• 核心判断:大摩认为SanDisk业绩强劲只是第一层,更重要的是NBM协议提供了NAND供应紧张具备多年持续性的证据。

• 关键数字:SanDisk已签5份NBM协议,覆盖FY27超过1/3 bit;三份已签协议最低收入420亿美元,5份协议财务担保超过110亿美元。

• 关注点:后续核心不是近端EPS是否继续超预期,而是长期协议、RPO、资本开支纪律和企业SSD需求能否持续证明NAND盈利耐久性。

大摩认为,SanDisk本次结果强化了NAND周期从短期涨价走向“可持续紧缺”的叙事。公司季度收入59.5亿美元,环比增长96.7%、同比增长251%;非GAAP EPS达到23.41美元,显著高于市场预期14.45美元。NAND bit出货环比下降高十位数,但ASP环比上涨约134%,数据中心收入环比增长233%,毛利率达到78.4%。下一季度收入指引中值80亿美元,非GAAP毛利率指引80%,EPS指引31.50美元,也明显高于市场预期。

大摩强调,真正改变估值讨论的是NBM长期协议。SanDisk已签5份协议,覆盖FY27超过1/3 bit,其中三份已签协议生命周期最低收入420亿美元,最长合约5年,5份协议还带有超过110亿美元的财务担保。协议结构并非简单预付款,而更偏向escrow安排;如果客户不提货或退出协议,SanDisk可获得相应资金并确认为高毛利收入。大摩认为,这比传统memory LTA更有约束力,也说明客户已经把NAND短缺视为AI建设中的多年约束。

供给侧同样支撑这一判断。SanDisk仍坚持mid/high teens bit供给增长框架,行业资本开支没有明显回升,JV capex仍低于8亿美元季度run-rate。公司还清剩余债务并宣布60亿美元回购,季度自由现金流已接近30亿美元。大摩仍偏好MU,因为DRAM瓶颈更强、估值更便宜,但对SanDisk的结论是:只要AI需求维持强劲,NAND不只是紧,而可能成为capex扩张中的约束变量。

来源:大摩 – Earnings in line with our #s, but we see several positives – 2026/05/01

Lumentum:AI光学收入之外,利润率才是本季核心

花旗(26/05/05)

• 核心判断:花旗认为Lumentum本季最大亮点是毛利率超预期扩张,AI需求不仅来自EML主业,也开始延伸到transceiver、CPO和OCS。

• 关键数字:Mar-Q收入8.08亿美元、EPS 2.37美元;非GAAP毛利率环比提升560bps,Jun-Q收入指引9.85亿美元,EPS指引2.95美元。

• 关注点:后续关键在50%以上毛利率目标能否兑现,以及AI transceiver、CPO、OCS等新产品能否真正带来份额和估值溢价。

花旗继续维持Lumentum Buy评级和1100美元目标价。本季股价盘后下跌约3%,但花旗认为基本面信号并不弱。公司Mar-Q收入8.08亿美元,非GAAP EPS为2.37美元,基本符合花旗和市场预期;真正超预期的是毛利率,非GAAP毛利率比市场预期高出460bps,并且环比提升560bps,主要来自收入规模、产品组合、涨价和良率改善。管理层仍然在推进50%以上毛利率目标。

Jun-Q指引也偏强。公司收入指引中值9.85亿美元,高于花旗9.61亿美元和市场9.18亿美元;非GAAP经营利润率指引35%至36%,高于市场约32%;EPS指引2.95美元,较市场预期高约10%。花旗基本维持FY26至FY28收入预测,但强调利润率执行正在改善市场对公司盈利路径的信心。

AI需求仍是估值溢价的基础。Lumentum的主EML业务继续受益于AI光模块需求,同时新兴AI业务也在扩展,包括AI transceiver、CPO和OCS。花旗给予40倍forward P/E,基于折现后的FY28 EPS约30美元,并认为Lumentum 2025至2028年EPS增速比AI optics peers快2至3倍,因此更高估值可以被盈利增长解释。风险在于AI竞争、EML ramp前置,以及CPO/OCS采用速度慢于预期;上行则来自AI份额提升和毛利率更快扩张。

来源:花旗 – Margin Outperformance Is the Highlight – 2026/05/05

Ultra Clean首覆:AI WFE超级周期里的供应链瓶颈资产

UBS(26/05/04)

• 核心判断:UBS首次覆盖Ultra Clean并给予Buy,认为公司是AI驱动WFE超级周期中最直接受益的上游供应链资产之一。

• 关键数字:UBS目标价130美元,隐含约78%上行;预计Ultra Clean 2028年收入接近48亿美元、EPS超过11美元,显著高于市场约2.5美元预期。

• 关注点:LRCX和AMAT出货扩张、工厂利用率修复、Services高毛利业务增长,是Ultra Clean能否提前达到UCT 3.0目标的关键。

UBS认为,现在是持有WFE供应链的窗口。Ultra Clean是Lam Research和Applied Materials按COGS口径最大的供应商,业务包括关键子系统外包设计制造、清洗、涂层和污染控制服务。AI推动的晶圆厂设备扩张正在形成多年周期,短期WFE出货受cleanroom capacity约束,晶圆厂给设备公司的可见度已超过12个月,明显高于历史约12周。UBS把这视为AI供应链中非常窄的瓶颈。

在更大的框架下,若半导体行业2028年收入达到2万亿美元以上,UBS估算WFE市场约2400亿至2500亿美元。Ultra Clean通过LRCX和AMAT间接获得WFE敞口,2028年收入有机会接近50亿美元,约为当前2026年市场预期25亿美元的两倍。UBS预计公司2026、2027、2028年收入分别为27.55亿、40.96亿和47.94亿美元,EPS分别为3.57、8.45和11.12美元;其中2027年EPS较市场预期高出约124%。

Ultra Clean的弹性来自结构性集中。LRCX和AMAT合计贡献约60%收入,而本轮WFE上行更偏容量扩张,不只是技术re-tooling;在这种周期里,etch和deposition相关“added value”设备供应链的收入弹性更大。公司UCT 3.0目标为超过40亿美元收入、20%以上毛利率和10%以上经营利润率,UBS认为这些目标最早可在2027年实现,驱动因素包括未来6至8个季度WFE出货强劲、工厂利用率改善,以及Services业务在高fab utilization环境下继续扩张。

来源:UBS – At the Tip of the Tail; Initiate Buy – 2026/05/04

Teradyne:CPO测试进入“全流程插入”阶段

UBS(26/05/05)

• 核心判断:UBS认为CPO测试需求正在从早期验证走向更复杂的全流程测试,Teradyne的Photon 100平台具备更宽的插入点覆盖能力。

• 关键数字:SiPho/CPO测试TAM今年约1亿美元,中期可能扩至3亿至7亿美元;Teradyne潜在份额可达50%至70%。

• 关注点:Scale Up带来的量产拐点、Photon 100能否覆盖四类CPO测试插入点,以及ficonTEC/Quantifi能否转化为HVM优势。

UBS在Teradyne CPO teach-in后维持Buy。CPO测试仍处于快速变化阶段,过去一年测试流程和客户要求都有明显变化。Teradyne通过Photon 100平台、ficonTEC合作和Quantifi资产,试图在客户仍处于characterization阶段时提供最广的测试能力。UBS最重视的是管理层提到的“双向迁移”:一方面测试向前移,wafer-level test相对final test重要性提升;另一方面测试也向后移,system level test依赖度提高。

这背后是AI时代硅价值量上升后,行业正在走向“test-everything”。历史上半导体测试强度约占IC收入0.8%至1.0%,UBS认为随着更高集成度硅方案普及,测试强度可能结构性提升,甚至达到历史水平的数倍。Teradyne也强调,Photon 100并不是只服务某一类插入点,而是一个灵活、仪器能力丰富的平台,可覆盖CPO完整测试流程。随着客户从characterization走向optimization,insertion-agnostic平台价值会更高。

TAM短期仍小,但中期弹性清晰。Teradyne重申SiPho/CPO测试TAM今年约1亿美元,中期可能达到3亿至7亿美元,时间点大致在2028年,公司潜在份额可达50%至70%。近期需求更多来自Scale Out,但真正的volume inflection预计出现在Scale Up。客户也在重新评估新测试设备的生命周期,原因是当前foundry和OSAT部署的设备可复用性有限;UBS认为,这会帮助Teradyne在NVDA merchant GPU test中继续获得份额。Quantifi更偏HVM阶段,ficonTEC则提供光学测试cell的先发能力。

来源:UBS – Takeaways From Co-Packaged Optics (CPO) Teach-in With Management – 2026/05/05

KLA:2026年不占优,2027年技术拐点更清晰

大摩(26/04/30)

• 核心判断:大摩认为KLA本季结果对多空双方都有内容,2026年仍可能跑输process peers,但2027年技术拐点足以支撑更积极框架。

• 关键数字:KLA将2026年WFE展望从1350亿至1400亿美元上调至1400亿美元以上;Advanced Packaging process-control预计2026年增长57%。

• 关注点:1.4nm、Intel Foundry、1c/1d DRAM、HBM hybrid bonding是2027年KLA能否重新跑赢WFE的核心变量。

大摩认为KLA本季是“mixed bag”。公司MarQ结果与JunQ指引略高于大摩和市场预期,但并未改变2026年相对跑输process peers的判断。管理层将2026年包含Advanced Packaging的WFE展望从1350亿至1400亿美元上调到1400亿美元以上,并把2027年展望从“增速类似或高于2026年”调整为“高于2026年增长预期”。其中2027年上修略超预期。

多头看到的是2027年,空头看到的是2026年。KLA 2026年面临的结构并不最优:台积电3nm扩产的process-control intensity低于2nm,DRAM升级占比高于greenfield,1H供应约束也限制了全年上修空间。但多头理由在增强。公司将2026年Advanced Packaging process-control收入预期上调至13亿至14亿美元,相比2025年9.25亿美元增长57%,有助于缓解市场关于先进封装份额流失的担忧。

大摩将2027年收入增速预测从22.7%上调至23.7%,并把CY26收入/EPS预测从153亿美元/43.84美元上调至更高水平,同时CY27收入/EPS预测升至190亿美元/57.58美元。大摩认为,2027年的核心不是广义WFE beta,而是几个架构变化更早利好KLA:逻辑端初始1.4nm wafer starts和Intel Foundry采购,DRAM端1c/1d转向带来更多EUV层数和潜在4F2采购,封装端HBM hybrid bonding采用提升process-control需求。因此目标价从1809美元上调至1900美元。

来源:大摩 – Mixed Bag – 2026/04/30

高通:手机见底叙事之外,Investor Day开始转向Agentic AI

JP摩根(26/04/30)

• 核心判断:JP摩根认为高通F2Q26业绩提供了手机业务见底可见度,但短期仍受中国OEM库存和内存涨价压制,真正增量要看数据中心和Agentic AI。

• 关键数字:F2Q26收入106亿美元、EPS 2.65美元;F3Q26收入指引中值96亿美元、EPS指引中值2.20美元,低于市场预期。

• 关注点:Investor Day能否量化datacenter CPU/NPU收入机会,以及Agentic smartphone能否形成类似App Store的生态飞轮。

JP摩根维持高通Neutral,但将目标价从140美元上调至160美元。F2Q26业绩小幅超预期,收入106亿美元,EPS 2.65美元,高于市场约2.55美元;但F3Q26指引低于市场,主要因为手机行业仍有周期压力,中国OEM继续消化库存,公司预计仍会低于终端需求出货。F3Q收入指引中值96亿美元,低于市场约103亿美元;EPS指引中值约2.20美元,也低于市场约2.43美元。

正面变化在于手机收入下行幅度更可见。管理层预计中国OEM相关QCT Handsets收入将在F3Q触底,并于F4Q恢复环比增长。但JP摩根仍认为智能手机行业尚未完全走出压力,内存短缺和内存涨价可能继续压制需求和成本结构。与此同时,汽车和IoT仍提供缓冲:汽车业务受ADAS出货拉动,算力和单车价值量高于infotainment,预计FY26退出时年化收入run-rate达到60亿美元;IoT预计维持当前增长节奏。

更重要的增量来自AI。高通提出datacenter三条路线:面向Agentic AI workload的CPU、通过Alphawave增强的custom silicon IP,以及用于disaggregate inference workloads的数据中心加速器。Edge端Agentic AI涉及后台持续处理、sensor fusion和多步骤任务编排,很多任务偏CPU-bound,高通在手机、PC和汽车CPU性能上的优势可能被重新定价。OpenAI与高通、MediaTek合作开发Agentic AI smartphone的报道也提供了长期想象空间;JP摩根估算若2028年达到高端智能手机5%份额,对应SoC机会超过30亿美元,但生态建设仍是多年工程。

来源:JP摩根 – F2Q26 Review: Finding the Bottom and Turning All Eyes to Investor Day, But Execution Will Be Watch Point Beyond the Strategy – 2026/04/30

安森美:AI data center和中国汽车改善,但估值已接近花旗目标价

花旗(26/05/05)

• 核心判断:花旗认为安森美核心业务指引好于季节性,AI data center、中国汽车和工业需求改善,但股价已反映较多复苏预期,因此维持Neutral。

• 关键数字:1Q26收入15.1亿美元、EPS 0.64美元;2Q26收入指引15.9亿美元、EPS 0.71美元;2026年AI data center收入预计翻倍至5亿美元。

• 关注点:毛利率能否在2026年逐季扩张、SiC在中国EV新车型的份额、Treo平台高毛利收入和Vertical GaN 2027年量产节奏。

花旗认为安森美1Q26和2Q26指引本身并不差,但没有达到市场较高预期,股价盘后下跌约4%。1Q26收入15.1亿美元,环比下降1%,高于市场15.0亿美元左右预期;毛利率38.5%,EPS 0.64美元,也略高于市场0.61美元。2Q26收入指引15.9亿美元,环比增长5%;若剔除3000万至4000万美元非核心业务退出影响,核心收入环比增长约7%,高于正常3%至4%的季节性。

公司预计2026下半年收入高于上半年,驱动来自AI data center和中国汽车。AI data center收入预计从2025年2.5亿美元翻倍至2026年5亿美元,占收入约8%;1Q26该业务环比增长30%,明显高于此前high-teens预期,需求在XPU厂商和领先hyperscaler之间较均衡。汽车端公司表示正在shipping to demand,渠道库存10.8周、处于9至11周目标区间。中国汽车销售在1Q26同比增长,即使同期中国乘用车市场下降约6%,主要来自content和份额提升;SiC在新EV车型中的份额约55%,客户包括吉利和蔚来。

毛利率路径是核心验证。公司预计2026年毛利率逐季改善,受利用率、产品组合和涨价带动;1Q26利用率77%,高于此前low-70s预期。Treo平台收入环比增长超过2.5倍,毛利率在60%至70%,2030年收入目标10亿美元。Vertical GaN正在抽样10个产品,2H26还将新增20个,设计漏斗超过15亿美元。花旗上调C26/C27/C28 EPS预测3%/3%/20%,但目标价100美元对应当前股价上行有限。

来源:花旗 – ON Semiconductor (ON.O): Maintain Neutral – 2026/05/05

Skyworks:Android赢单改善远期收入,但AI敞口仍偏低

花旗(26/05/05)

• 核心判断:花旗维持Skyworks Neutral,原因是公司仍高度依赖手机RF、AI收入占比偏低,尽管Android新设计赢单提供FY28至FY30增量。

• 关键数字:Android OEM设计赢单预计FY28至FY30贡献10亿美元收入;Jun-Q毛利率指引中值45%,略低于市场预期。

• 关注点:输入成本压力能否被转嫁、Qorvo并购能否在2026年底完成,以及data center power isolation机会是否能扩大AI敞口。

花旗维持Skyworks Neutral,并将目标价从63美元上调至77美元,主要基于CY27 EPS和14倍P/E。公司宣布获得一个现有Android OEM客户的设计赢单,预计FY28至FY30累计贡献10亿美元收入,可能从约2亿美元量级起步并逐年增长。花旗认为这是正面信号,因为这对应更高单机价值量;但低端Android收入仍会下降,Mar-Q全部Android收入约7000万美元。

短期更大问题在毛利率。Jun-Q毛利率指引中值45%,略低于市场,压力来自晶圆、封测、黄金价格、加急费用和自然通胀。公司在Broad Markets部分市场有一定价格弹性,可以向客户传导部分成本;但手机端价格通常按年度谈判,传导更慢。管理层表示内存涨价目前还没有影响智能手机和Broad Markets业务,因为公司更偏premium市场,并且Mobile仍按正常季节性运行。

AI敞口仍然较低。Skyworks当前data center收入占比只有低个位数,但同比增长超过50%,主要机会来自400V和800V转换中的power isolation。花旗偏好更高AI敞口的股票,因此即便公司EPS预测被上调,仍不改变中性框架。Qorvo并购方面,管理层将预期完成时间提前到2026年底,并认为客户支持该交易。后续若监管顺利、成本压力可控且Android新项目开始转化,公司估值才可能获得更清晰的上修理由。

来源:花旗 – Skyworks Solutions, Inc. (SWKS.O): Maintain Neutral – 2026/05/05

声明:

1) 本公众号为私人所有与任何组织和机构无关;本公众号的原则是仅提供精选的研报摘要, 并且主题范围主要限制在TMT领域;研报原文的内容事实上远超本公众号进行归纳的篇幅,本公众号仅对研报原文进行归纳和转述;本公众号将严格限制研报原文的直接曝光, 保护原文的版权;

2) 如需获取报告,请自行联系撰写这些研究报告的机构的销售人员;这些研报内容总结的目的是方便具有这些研报权限的机构投资者筛选他们感兴趣的报告,本公众号不会对这些研究报告的原文进行分发,售卖和转载;

3) 本公众号不对研究报告中出现的任何观点进行背书;公众号的关注者也不应该依赖文章中出现的观点进行投资决策;本公众号不会提供任何形式的投资建议和咨询。

Disclaimer:

1) This blog is privately owned and is not affiliated with any organization or institution. Our core principle is to provide curated summaries of selected research reports, with a primary focus on the TMT sector. Actually, the full content of the original reports goes far beyond the scope of our summaries; this blog offers only distilled highlights and interpretations. We strictly avoid any direct exposure of the original reports to protect intellectual property rights.

2) If you wish to access the full reports, please contact the sales representatives of the institutions that authored them. The purpose of these summaries is to help institutional investors—who already have access to such reports—quickly identify topics of interest. This blog does not distribute, sell, or republish full versions of any research report.

3) This blog does not endorse any of the views expressed in the research reports. Followers should not rely on the opinions mentioned herein for investment decisions. This blog does not provide any form of investment advice or consulting services.