夜雨聆风

夜雨聆风

2026年AI算力大变局:GPU底座坚挺,国产赛道全面爆发

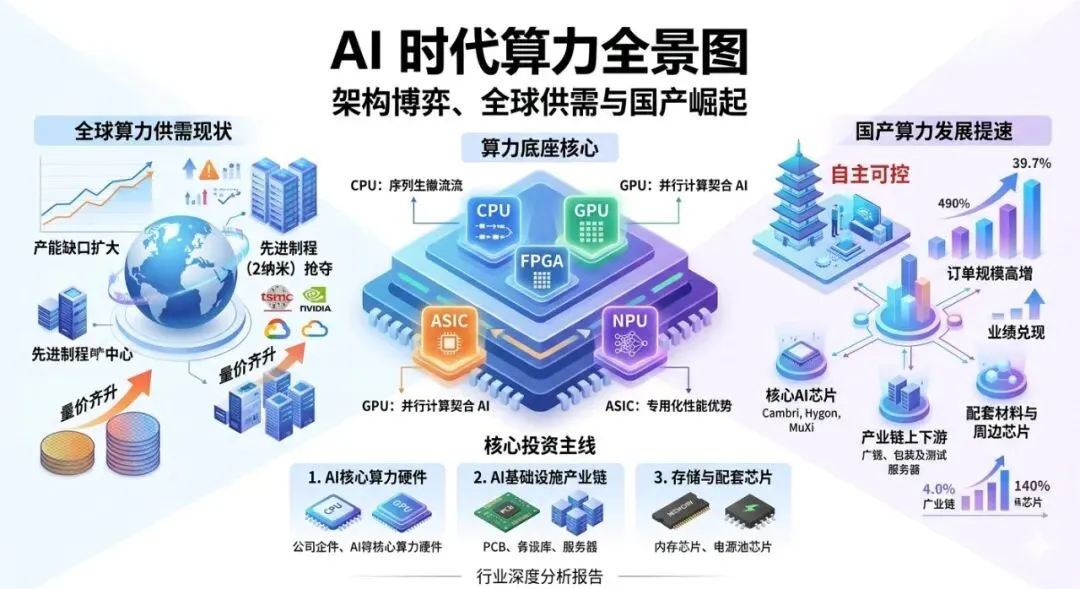

GPU是算力芯片的核心品类,与CPU、FPGA、ASIC、NPU一同构成了AI计算加速芯片的五大主流技术路线。和擅长串行任务处理的CPU不同,GPU凭借海量计算单元与大规模并行处理架构,天然契合AI训练、推理环节核心的矩阵与张量运算需求,峰值算力可达到CPU的百倍级别。

GPU最初仅应用于图形图像处理领域,后续凭借出众的通用计算能力,逐步演化出GPGPU技术路线。2007年英伟达CUDA架构正式落地,彻底解锁了GPU的通用计算潜力,其应用场景快速拓展至粒子模拟、电路仿真、生物计算等多个领域,更成为AI大模型发展不可或缺的刚需算力载体。在AI大模型快速迭代、Token数量爆发式增长的行业背景下,GPU的并行计算优势被进一步放大,可将大模型训练周期从数月压缩至数天,由此牢牢占据了大模型训练与推理环节的核心主力地位。

从不同技术架构的对比来看,GPU在通用计算性能、开发生态友好度上,显著优于FPGA与ASIC方案,同时比仍处于技术探索期的NPU具备更高的成熟度;而ASIC芯片凭借专用化设计的性能优势,正随着谷歌、亚马逊、Meta、微软等全球头部云厂商自研芯片的规模放量,迎来需求的快速爆发,成为未来算力芯片赛道的核心增长极。

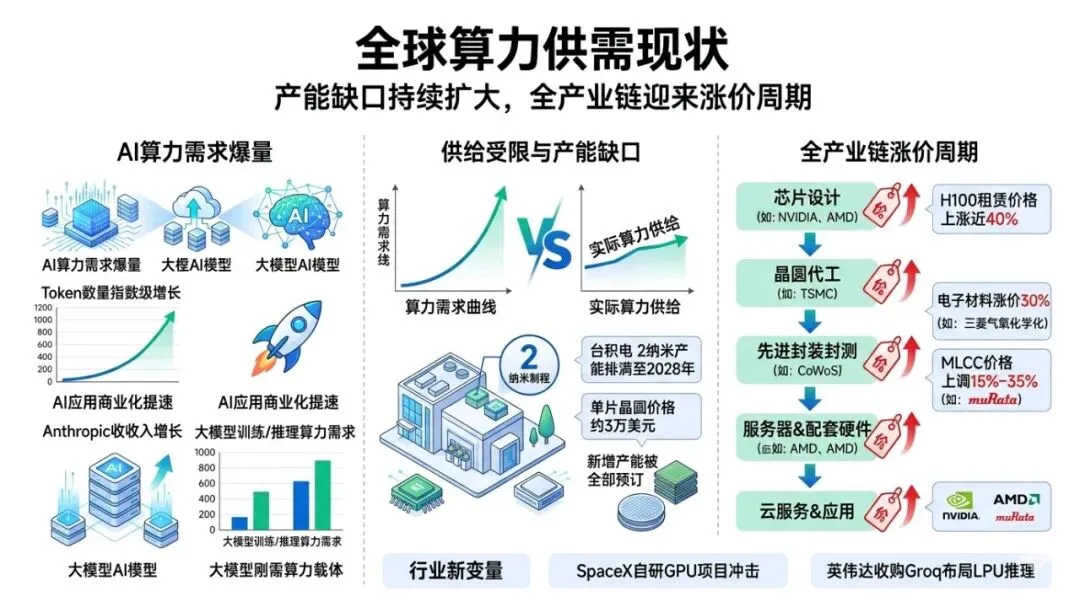

二、全球算力供需现状:产能缺口持续扩大,全产业链迎来涨价周期

当前全球AI算力需求呈现井喷式增长,供需失衡的格局仍在持续加剧。台积电2纳米制程的产能已全部排满至2028年,英伟达、AMD、高通、苹果等全球头部芯片企业均在争抢该制程产能,2纳米晶圆的售价较3纳米溢价幅度高达50%,单片价格约3万美元。截至2026年1月,台积电2纳米月产能已突破5万片,计划在2026年底提升至12-14万片,但新增产能已被全部预订;即便台积电加速在美国亚利桑那、日本熊本扩建晶圆厂与先进封装厂,合计规划12座工厂、总投资达1650亿美元,仍难以匹配AI算力的爆发式增长需求。

算力供给的紧缺,直接推动了GPU租赁价格的快速上行。H100一年期租赁单价,已从2025年10月的1.70美元/小时/GPU,飙升至2026年3月的2.35美元/小时/GPU,半年内涨幅接近40%。与此同时,AI应用的商业化进程持续提速,Anthropic的年度经常性收入单季度内从90亿美元增长至250亿美元以上,GLM、Kimi K2.5等开源大模型的普及,进一步放大了全球算力缺口,超大规模数据中心、云平台均出现了GPU抢购潮。

算力产业链上游的原材料与元器件,也同步开启了涨价周期。日本三菱瓦斯化学自2026年4月起,对旗下电子材料全线涨价30%,覆盖铜箔基板、树脂基材等核心品类;村田制作所也上调了AI服务器及车规级MLCC产品价格,涨幅在15%-35%区间。AI覆铜板、PCB、被动元件、半导体材料等多个环节均迎来量价齐升,相关企业2026年上半年业绩有望全面超出市场预期。

此外,行业格局也迎来了全新变量。SpaceX已将自研自产GPU项目列入重大资本开支计划,有望对全球GPU现有产业格局形成冲击;英伟达则斥资200亿美元收购Groq核心资产,布局LPU低延迟推理架构,补齐自身在AI推理算力领域的短板。LPU凭借数据流架构突破了传统内存带宽瓶颈,在大模型推理响应速度上,实现了对传统GPU与TPU的超越。

三、国产算力发展提速:订单规模持续高增,龙头企业迎来业绩兑现期

在美国对高端GPU出口管制持续加码的背景下,算力自主可控已成为行业发展的核心刚需,国产GPU、ASIC、AI芯片产业链迎来政策、需求、供给三重共振,板块估值与业绩进入同步修复通道。

1、核心企业订单与业绩表现大超市场预期

芯原股份坐稳国产AI ASIC赛道龙头位置,2026年1月1日至4月29日期间新签订单达82.4亿元,其中91.37%为AI算力相关订单,90.15%来自云侧AI ASIC及IP业务;仅9天时间内就新增订单37亿元,再度创下历史新高。公司在手订单一年内转化率超90%,深度服务全球前十大云厂商中的7家,2026年将迎来产品量产大年,年化收入增长空间明确,市值有望打开翻倍上行通道。

寒武纪2026年Q1业绩迎来爆发式增长,单季度实现营收28.84亿元,同比增长150%、环比增长53%,实现归母净利润10.13亿元,净利率创下40%的历史新高;公司预付款项环比大增11.5亿元至19亿元,合同负债达4亿元,存货与预付款项合计对应未来超200亿元的收入规模,客户多元化布局与供应链储备能力显著增强,成为国产算力板块行情的领涨标杆。

沐曦股份2026年Q1实现营收5.62亿元,同比增长75.37%,核心GPU产品出货量实现大幅提升;期末预付款项达12.33亿元,环比增加4亿元,依托芯片设计行业10%-30%的预付款杠杆,后续营收有望持续放量,预计2026年全年可实现盈利。

天数智芯作为国产通用GPU赛道的先行者,2025年营收突破10.34亿元,2026年预计营收超30亿元并实现扭亏为盈,产品覆盖训练、推理、端侧全场景,已完成超610个主流AI算法模型的适配;摩尔线程依托英伟达核心创始团队的技术积淀,是国内稀缺的全功能GPU厂商,自研MUSA架构对标CUDA生态,具备万卡集群部署能力,预计2027年实现盈利;海光信息凭借信创CPU业务实现稳健盈利,AI算力芯片业务同步发力,成为国产算力赛道的基石标的。

2、产业链上下游全线维持高景气度

算力代工环节:中芯国际、华虹半导体产能利用率持续维持高位,全面承接国产ASIC、GPU的先进制程代工需求;封测与测试环节迎来量价齐升,利扬芯片对AI芯片测试业务提价10%-15%,相关产能保持满产满销状态,已深度切入沐曦、海光、平头哥等国产GPU厂商供应链,将充分受益于先进封装与3D异构封装的市场扩容。

服务器与硬件配套环节:浪潮信息2026年Q1毛利率同比提升3.19个百分点至6.64%,净利润同比增长30.74%,公司超节点服务器产品顺利落地,可大幅降低大模型推理成本,2026年下半年将迎来规模放量;工业富联受益于ASIC服务器、LPX计算托盘独家供应及CPO交换机出货增长,AI服务器机柜产能稳步爬坡,ASIC业务收入占比有望突破30%。

周边芯片与材料环节:杰华特卡位GPU+CPU双赛道,算力芯片配套DrMOS产品市场空间广阔,国内对应千亿级市值潜力;东芯股份存储与计算双线发力,利基NAND产品涨价带动存储业务高速增长,参股的砺算GPU已完成生态认证,2026年有望实现量产放量;盛科通信凭借Switch芯片的国产稀缺性,成为国产算力互联赛道的核心标的,具备媲美前期龙头的行情上行空间。

四、细分赛道景气度与核心投资主线

从行业景气度来看,2026年上半年电子行业各细分赛道均呈现向好态势,PCB、半导体芯片、代工/设备/材料、被动元件、封测、消费电子均处于景气度向上周期,显示面板行业也已实现底部企稳复苏。机构一致看好三大核心投资主线:

1. AI核心算力硬件赛道:寒武纪、芯原股份、海光信息、沐曦股份、摩尔线程、天数智芯,将核心受益于GPU国产替代进程加速与ASIC芯片需求爆发;

2. AI基础设施产业链赛道:AI覆铜板/PCB、服务器、先进封装测试、半导体设备材料相关企业,包括盛科通信、浪潮信息、利扬芯片、中微公司、北方华创等;

3. 存储与配套芯片赛道:兆易创新、德明利、江波龙、杰华特、圣邦股份,将受益于AI算力带动的存力需求增长,以及模拟芯片行业的周期上行。

从中长期维度来看,全球半导体行业万亿美金的市场规模,有望在2026年底提前实现。当前AI推理需求已进入爆发拐点,叠加国产大模型生态适配持续提速、算力国产化率从当前30%-40%向2030年60%-70%的目标迈进,国产算力产业链的供需格局将持续优化,行业将迎来订单、业绩、估值的三重共振,板块主升浪行情有望持续延续。

本文内容仅为行业发展逻辑梳理与客观信息整合,不构成任何投资建议、投资推荐或买卖操作指引。股市有风险,投资需谨慎。