夜雨聆风

夜雨聆风

附下载 | 芯片里的“黄金血液”:默克2026Q1财报,揭秘AI狂潮下的硬核生意

报告摘要

在这个人人都在谈论大模型和聊天机器人的时代,我们往往忽略了支撑这一切的物理基石。

当英伟达的股价冲上云霄时,有一家公司正在闷声发大财,它们卖的不是显卡,而是让显卡能够被制造出来的“黄金血液”。

没错,我说的就是默克(Merck KGaA)。就在上周(2026年5月13日),这家拥有350多年历史的德国老牌药企(也是全球领先的科技公司)发布了2026年第一季度财报。

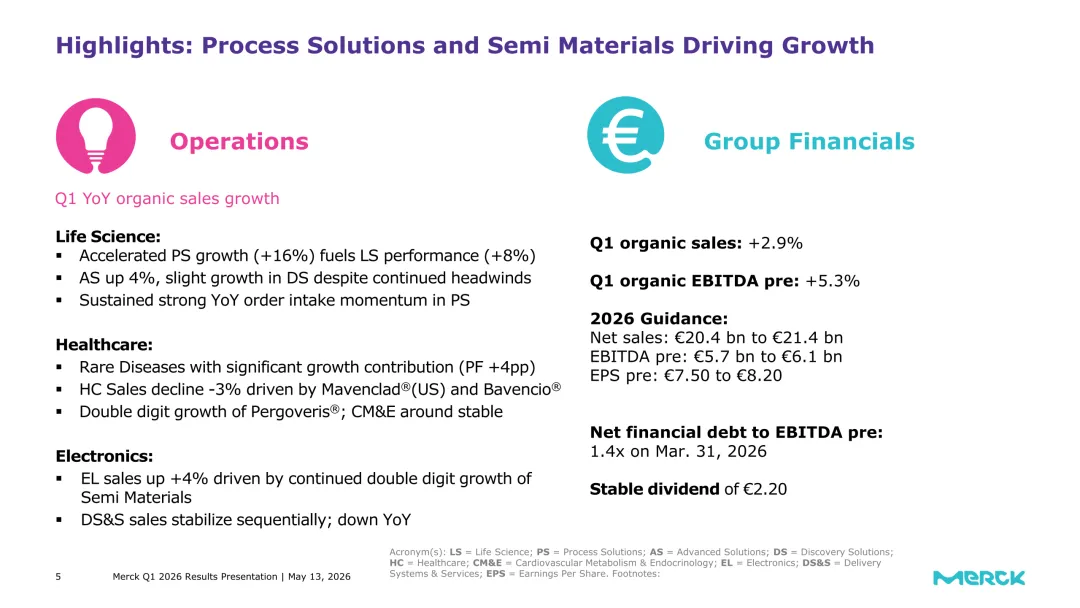

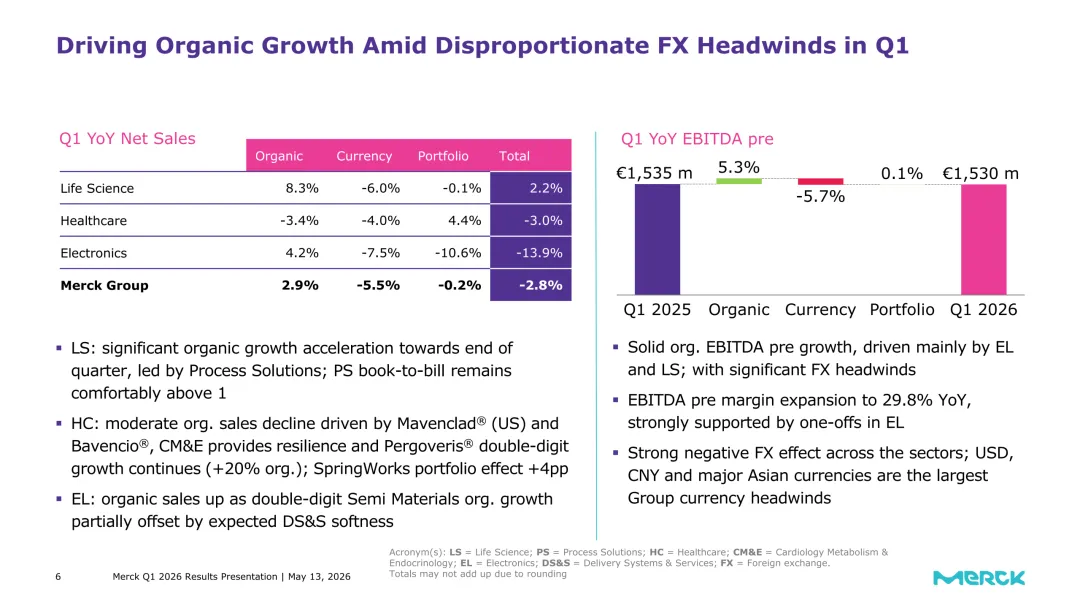

财报显示,默克集团Q1实现有机销售额增长2.9%,其中电子产品业务(Electronics)在半导体材料的强劲驱动下,有机销售额逆势增长4.2%。

这不仅仅是一份财报,更是一份全球科技产业链的“晴雨表”。今天,我们就来拆解这份长达40页的PPT,看看在AI狂潮席卷一切的当下,那些藏在晶圆厂里的“隐形冠军”是如何吃撑的。

核心看点

【AI的“铲子”】 默克的电子产品部门成为最大亮点,半导体材料(Semi Materials)有机销售额实现低两位数增长,Thin Films(薄膜材料)创下季度销售纪录。

【生命科学】 过程解决方案(PS)业务狂飙,有机增长16%,客户甚至在进行“恐慌性备货”。

【医疗健康】 受美国市场Mavenclad®专利到期影响,整体下滑3%,但罕见病和生育业务表现坚挺。

【全链条制霸】 从“辅助生殖”到“芯片制造”,默克展示了其横跨生物与物理世界的恐怖统治力。

💻 一、电子业务:AI狂潮的“一级受益者”

如果说AI是新时代的电力,那么半导体就是传输这种电力的电网,而默克卖的,就是建造这个电网的钢筋水泥。

1. 半导体材料:Thin Films卖爆了

这是默克在电子领域最核心的增长引擎。财报显示,半导体材料(Semi Materials)在Q1延续了强劲势头,有机销售额增长低两位数。

为什么这么火? 因为AI芯片(特别是英伟达等巨头的高端GPU)需要更先进的制程(先进节点)和更复杂的结构(如3D NAND)。默克的Thin Films(薄膜材料)正是用于这些最尖端的制造环节。

供不应求:部分客户的产品已经卖断货,订单排到了2026年底甚至2027年。这直接导致了默克电子业务在Q1的强劲表现,甚至抵消了显示业务(Optronics)因消费电子疲软带来的下滑。

2. 战略转型:从卖材料到“端到端”

默克并不满足于只卖瓶瓶罐罐。在战略更新部分,公司明确提出了向“集成工作流解决方案”转型。

这意味着默克不再只是给你提供一种光刻胶,而是利用AI和自动化技术,为你提供一整套从设计、制造到检测的“交钥匙”方案。这种高附加值的服务,将成为未来利润的主要来源。

🧬 二、生命科学:生物制造的“卖铲人”

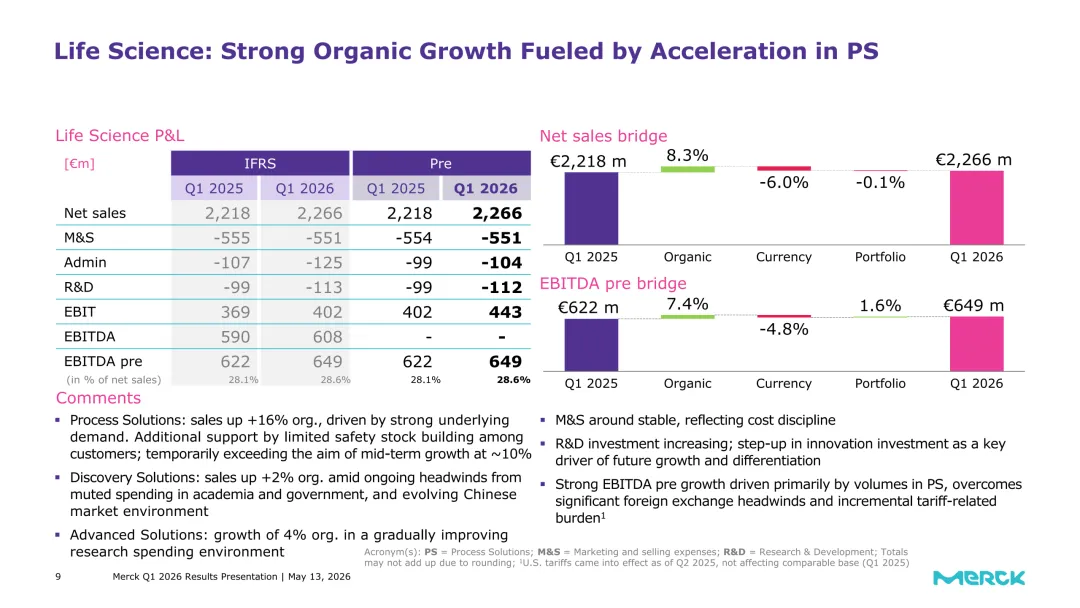

除了造芯片,默克还在忙着造“药”。在这一板块,默克的表现同样稳健,特别是其过程解决方案(Process Solutions, PS)业务,成为了整个集团的“增长加速器”。

恐怖的增长率:PS业务Q1有机销售额大增16%。这主要得益于生物制药客户对生产能力的巨大需求。

恐慌性备货? 管理层在电话会中暗示,增长的一部分原因来自于客户为了应对供应链不确定性而进行的“安全库存建设”(即囤货)。这侧面印证了全球生物药研发(特别是ADC、双抗等新分子)的火热程度——大家都在抢产能,一刻也不能停。

发现解决方案(DS):虽然学术和政府资金环境依然严峻,但制药公司的研发支出正在回暖,这部分业务也实现了2%的有机增长。

💊 三、医疗健康:喜忧参半的“转型阵痛”

相比于前两个板块的高歌猛进,默克的医疗健康(Healthcare)业务则显得有些“水逆”,Q1有机销售额下滑了3.4%。

1. 致命打击:Mavenclad®的专利悬崖

最大的拖累来自于多发性硬化症药物Mavenclad®在美国市场的失利。由于失去市场独占权,该药物在Q1遭遇了仿制药的猛烈冲击,导致神经与免疫业务(N&I)有机销售额下滑9%。

2. 亮点:罕见病与生育

罕见病:收购来的SpringWorks公司立了大功,为罕见肿瘤业务贡献了+4个百分点的增长。

生育:主打促排卵药物Pergoveris®继续双位数增长(+20%有机增长),证明了“造人”生意的刚性需求。

心血管与代谢(CM&E):虽然面临高基数压力,但凭借在新兴市场的良好表现,依然守住了1%的有机增长。

📊 四、关键财务数据一览

为了让你更直观地看懂这份财报,我整理了核心数据表:

|

业务板块 |

Q1有机销售额增长 |

核心驱动力/拖累点 |

2026全年展望 |

|

电子产品 |

+4.2% |

半导体材料(AI/先进制程),显示业务疲软 |

结构性增长 intact |

|

生命科学 |

+8.3% |

过程解决方案(生物药产能扩张),客户囤货 |

持续加速 |

|

医疗健康 |

-3.4% |

Mavenclad®专利到期(-9%),罕见病/生育业务坚挺 |

依靠新药Pimicotinib |

|

集团整体 |

+2.9% |

汇率损失惨重(-5.5%),抵消了部分增长 |

指引维持不变 |

注:有机增长指排除了汇率波动、并购和资产剥离等因素后的真实业务增长。

🔮 五、未来展望:硬科技与生物制造的双重奏

看完这份财报,我们可以对2026年的投资风向做出一些判断:

-

AI投资的下一站:上游材料。 现在的AI投资已经从单纯的“买算力”(GPU)延伸到了“造算力”(半导体设备与材料)。默克的Thin Films和光刻胶业务,就是这个链条上最坚硬的“硬通货”。

-

生物制造的产能为王。 只要新药研发不停歇,默克这种提供“生产工具”的公司就永远有钱赚。特别是随着ADC等复杂药物的爆发,对高端生物反应器和纯化填料的需求只会越来越旺盛。

-

医疗业务的“第二增长曲线”。 虽然Mavenclad®倒下了,但默克正在通过收购(如SpringWorks)和内部研发(如Pimicotinib),将重心转向罕见病和肿瘤。这是一个传统药企在专利悬崖面前必须做出的转型。

💡 结语:站在“硅基”与“碳基”的交汇点

默克这份财报最让人震撼的地方在于,它同时是“硅基文明”(芯片)和“碳基文明”(生物制药)的顶级玩家。

在这个数字化与生命科学深度融合的时代,无论是为了训练更聪明的AI,还是为了治愈更复杂的癌症,我们都需要像默克这样能把“科学”变成“产品”的公司。

对于投资者而言,当风口上的猪飞累了掉下来的时候,那些在地上默默铺设跑道、提供梯子的公司,或许才是穿越周期的真正赢家。

▲点击上方小程序

▲或在公众号消息框发送:

371,即可免费下载原文

往期相关资料推荐:

76份药企PPT下载丨2025 JPM 大会亮点回顾:制药巨头战略布局与前沿动态第一期

76份药企PPT下载第二期丨2025 JPM 大会亮点回顾:制药巨头战略布局与前沿动态

76份药企PPT下载第三期丨2025 JPM 大会亮点回顾:制药巨头战略布局与前沿动态

免责声明:所载内容、图片来源互联网,微信公众号等公开渠道,我们对文中观点保持中立,仅供参考、交流之目的。转载的稿件版权归原作者和机构所有,如有侵权,请联系我们删除。本公众号原创文章,欢迎转载,转载时请注明出处。