当前时间: 2026-07-18 06:47:05

更新时间: 2026-07-18

分类:软件教程

评论(0)

芯片设计软件-学习笔记

EDA是芯片设计的核心软件,听过说是壁垒很高,国内基本还没有突破,还是海外企业垄断。我还没有仔细了解过,现在系统性的学习一下。

1970年代之前,芯片设计主要靠手工完成,设计师在纸上画出图案,随着行业发展,制造工艺越来越复杂,设计师靠手工难以完成工作,需要依靠EDA工具完成电路设计、版图设计、版图验证、性能分析等工作。

EDA全称是电子设计自动化,是集成电路领域上游基础工具,用软件完成大规模集成电路芯片设计、制造、仿真、封装、测试等全流程各个环节的工具链总称,在半导体行业里非常重要,融合了图形学、计算数学、微电子学、拓扑逻辑学、材料学及人工智能等多学科的算法技术,应用于机械、电子、通信、航空航天等领域。

EDA贯穿设计与制造全流程,直接决定芯片设计效率、生产成本、性能表现等,根据应用场景可以分为:设计类、制造类、其他类型。根据设计对象可以分为:数字芯片设计工具、模拟芯片及混合芯片设计工具、射频电路设计工具、晶圆制造工具、仿真工具以及封装设计工具。

设计阶段,通过EDA等仿真工具可以降低流片成本,制造阶段,依赖器件建模工具保障实现工艺。

IP是一段具有特定电路功能的硬件描述语言程序,在集成电路设计中已验证的、可重复利用的、具有某种确定功能的、有自主知识产权功能的设计模块,可以大幅减少芯片在设计过程中的工作量,缩短设计周期,提高芯片设计的成功率,用EDA设计可以按需求直接使用具备相关功能IP,不用再重新设计。

EDA工具的质量和完备性直接影响设计效率与流片成功率,一次28nm流片成本需要1000万美元,7nm接近1亿美元,如果验证不足导致失败,损失很大。高质量EDA工具通过精准仿真、时序分析和物理验证,显著降低试错风险,提升一次流片成功率。

EDA工具一般可以划分为集成电路(IC)制造类EDA工具和集成电路设计类EDA工具两大类。制造类EDA工具主要服务于集成电路制造的核心环节。工艺开发阶段,助理工程师对制造工艺进行仿真与优化,确保工艺参数的准确性,晶圆生产阶段,通过对生产流程的精准控制与监测,保障晶圆制造的良率与效率,是连接工艺设计与实际生产的重要桥梁。

设计类EDA工具:按照电路类型可分为数字集成电路EDA和模拟集成电路EDA两大类。数字集成电路工具针对数字电路的逻辑设计、时序分析、布局布线等环节提供支持,适用于处理器、存储器等数字芯片的开发。模拟集成电路工具注重电路的性能仿真、版图设计及寄生参数分析,用于放大器、滤波器等模拟芯片的设计。两个类型在流程与技术上存在明显差异。数字设计、模拟设计EDA工具占整体EDA市场份额的65%、17%。

全球EDA软件的市场规模为157亿美元,相比于6310亿美元的半导体产业,2024年占半导体产业比重仅为2.5%。2024年国内EDA市场规模大约153亿元,2025年大约185亿元。

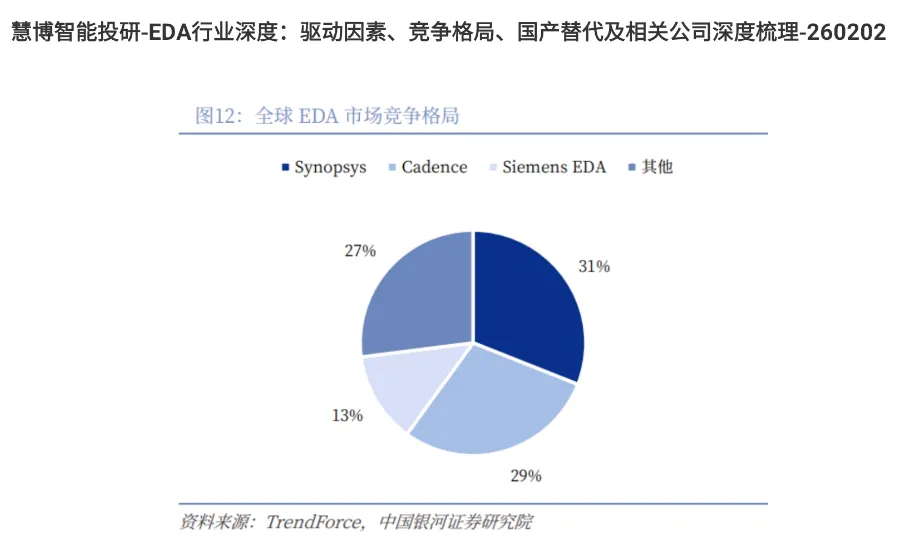

全球EDA市场主要有新思科技、楷登电子、西门子EDA三家为主,这三家企业占据74%市场份额。

第二梯队主要是在部分领域的全流程EDA工具,是德科技在电磁仿真和射频领域、华大九天在FPD面板领域具备优势。

全球EDA的巨头,并非主要源自于内生技术研发的结果,而是系统性、前瞻性、高度聚焦的战略性并购塑造的。这些并购构建起高转换成本的封闭平台,形成了工具+IP+流程+数据强大的网络效应。

新思科技总部在美国,核心业务聚焦硅芯片设计与验证、电子系统级设计与验证以及可复用的半导体知识产品(IP),为全球半导体设计与制造行业提供软件工具和技术服务,产品覆盖数字与模拟电路实现工具、仿真器以及用于芯片和计算机系统设计的调试环境。公司多年来收购112次。

EDA行业的商业模式主要为授权制,分为固定期限授权和永久授权,固定期限授权通常为1-3年,在授权期按时间段确收,包含版本更新及技术指导,永久授权是一次性购买,提供售出版软件的使用授权,一次性收取授权费并确认收入,不包含后续更新,需要另付维护费。

EDA行业客户粘性高、替代成本高。虽同属半导体行业,但EDA的周期性明显弱于半导体行业。

全球三大巨头,毛利率基本在70%-80%之间,净利率在20%-30%之间,盈利质量是非常不错的。

EDA属于工业软件的类别,行业本身的粘性强,有马太效应,强者恒强,用户越多、研发越强,优势越明显,天然会走向寡头垄断的局面。半导体行业中的工业软件更是如此,涉及到工艺、生态,转换成本极高。

我们看行业龙头发展,基本靠前瞻性的并购,说明靠自研很难做全流程,单点工具都不容易,更何况全流程了,下游客户更在意全流程解决方案,单点工具没优势,单工具赛道规模一般只有几亿到几十亿美元,单独发展有瓶颈。巨头的收购标的都是在所在领域的头牌。

目前,国内大约100+EDA公司,基本都是单点工具,还没有全流程,未来想全流程,除了自研,并购也是非常重要,未来发展也会按照国际巨头这个趋势来,小企业机会不多。

夜雨聆风

夜雨聆风